编者按:本文来自微信公众号市值榜(ID:shizhibang2021),作者:何玥阳,编辑:嘉辛,创业邦经授权发布

在经历2021“风暴”之年后,微博终于交出了年度成绩单。

微博年报显示,用户规模同比增长10%,收入22.57亿美元,同比增长33.6%,归母净利润4.28亿美元,同比增长36.7%。

单从这一组数据来看,这是一份比较稳健的成绩单。

但微博的B面,是各项数据背后面临着用户规模见顶、行业监管、宏观经济增速下降等风险,都这些指向了微博的未来,即成长性堪忧。

01 用户还能增长吗?

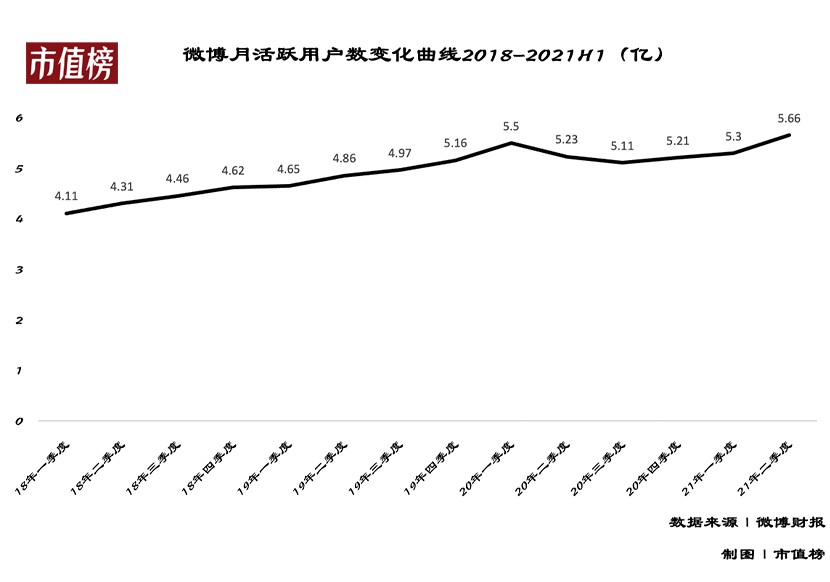

体现微博2021年度发展稳健的第一个指标是用户规模,同比增长10%。年报里是这么说的:2021年12月的月活跃用户为5.73亿,同比净增加约5200万用户。

纵向来看,5.73亿的月活创出了新高,把时间轴拉长,我们会看到2020年第一季度,受疫情和居家办公的影响,月活已经到了5.5亿,2021年第二季度这一数据为5.66亿。相比之下,5.73亿的月活就谈不上稳健了。

用户数量,未来也不一定沿着向上的趋势走。截至2021年年底,我国的网民10.32亿,考虑到微博不是社交必备,也不是休闲必备,更不是购物必备,下沉市场的中老年人很难被发展成用户,5.73亿的月活已经是不低的数字。

换句话说,用户规模增长的故事,已经讲不下去了。

再来看用户粘性和活跃度。

正因为微博不是各种场景必备,用户每日使用时长也远低于抖音快手和B站,这几家用户每日使用时长都在80分钟以上,而据Quest mobile统计,2020年12月和2021年12月,微博的用户日均使用时长分别为46分钟和43.8分钟,出现下滑趋势。

微博的用户使用时长,和热点事件多少、“爆”的程度有很大的关系。

郑爽、华晨宇被曝有娃、吴亦凡塌房、薇娅偷税漏税、李靓蕾小作文,这些热点出现的时候,很多网民几乎是住在微博里,仿佛漏看一点消息就失去了几个亿,仿佛不停刷微博能推动事情的进展。

但这些事件都不是微博可以炮制的,微博能做的是时效性,也就是“随时随地发现新鲜事”。微博可以炮制的“热”“爆”事件中,又往往涉及到灰色利益链,最典型的就是买热搜撤热搜,及由此带来的流量虚假繁荣。

市值榜在《谁在炮制饭圈文化》中指出,娱乐产业以偶像为核心的经营模式下,流量成了衡量明星影响力、商业价值的绝对因素,在微博生态中,这种价值被明星微博的转赞评数、热搜次数、点击量等数据所量化。

由此形成了一种收钱送明星上热搜、给明星撤热搜的公开秘密,数据可以明码标价。《财经》曾向微博官方商业合作电话询问,对方明确表示,热搜榜第三条的价格为每天140万元,第六条为每天120万元。

这些数据同样是微博的活跃度。

在清朗运动之后,豆瓣娱乐方向的小组几乎全军覆没,微博开始减少娱乐内容的占比,娱乐内容中也以作品为先,而非明星作为宣传点。

微博CEO王高飞在业绩会上表示,社区业务在微博生态中的重要性越来越强,在此方面的投入能促进微博社交黏性和活跃度。

微博超话,与豆瓣小组、百度贴吧、知乎圈子,都是为有相同兴趣、需求的人提供交流平台,本质上没多大区别。

原本超话是明星唱主角,现在的超话内容更多元,有某地区考研超话、租房超话,也有炸馒头片超话。

谈到用户黏性,比如考研、租房这些超话工具性强,达到目的之后就可以走了;购物类的超话,种草可以,拔草还是要跳出去;兴趣爱好类的超话,如游戏黏性会强一点。

总体来看,这些垂类的超话做大做强、打榜冲排名的内生动力不强,活跃度和黏性势必会弱于明星超话。

02 广告稳健,但前景不明

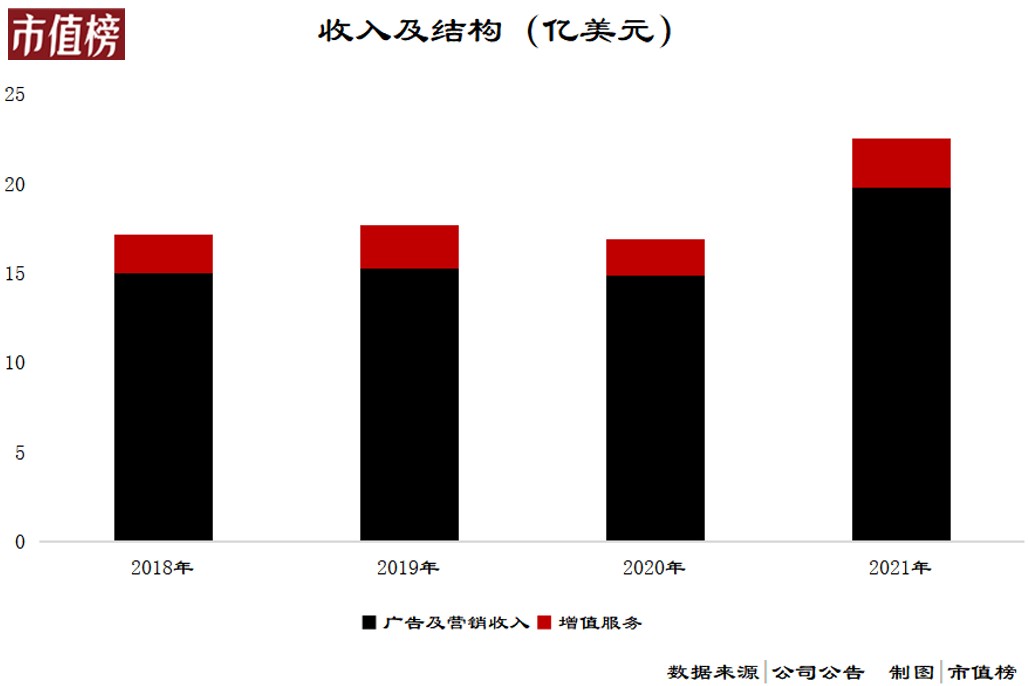

体现微博稳健的第二个维度是盈利情况。2021年,微博全年营收22.6亿美元,同比增长34%;归母净利润4.28亿美元,同比增长37%。

微博的最主要收入来源一直是广告。2021年,广告收入19.8亿美元,占比87.6%,其他收入来自会员、直播和游戏相关。

在微博的广告收入体系中,阿里巴巴是绕不开的存在,阿里曾为微博带来40%的广告收入。到2021年,这一比重已降至7%,微博对阿里的依赖性减弱是一个好现象。

另一个现象是广告主正在减少,2018年、2019年和2020年,微博的广告主分别有290万个、240万个、160万个,到了2021年上半年,只剩下60万个。

相应地,单广告主(不包括阿里巴巴)的平均支出正在提升,与上述期间对应的数据分别为470美元、593美元、825美元和1379美元。

这意味着,中小型客户(SME)数量减少,大客户(KA)增加。中小客户流失,广告主平均预算增加,是好事还是坏事?我们从外部环境和广告业内部两个方面进行分析。

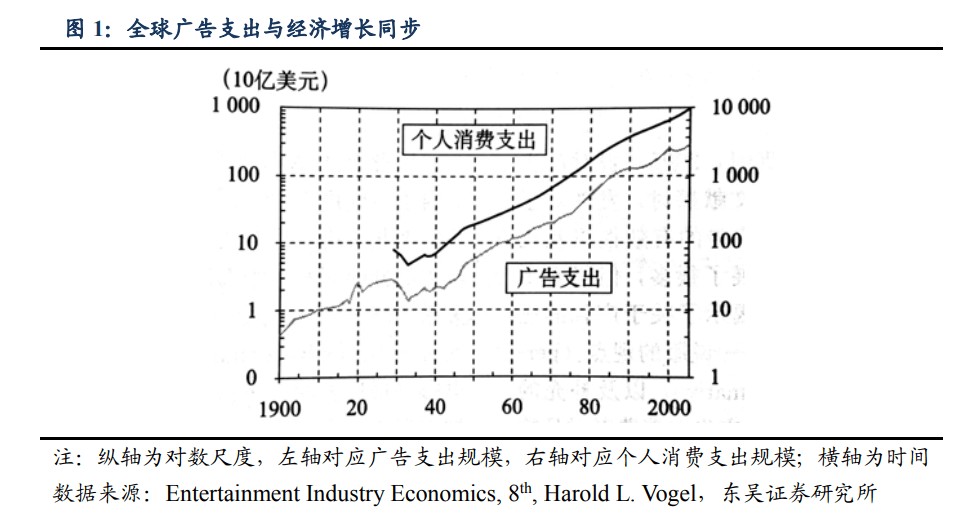

第一,广告业的发展与GDP高度相关。

东吴证券梳理了全球广告跨度达105年的历史,得出了两个结论:

1、广告支出的规模与经济发展水平息息相关,广告支出随着GDP的增长而增长。

这是因为人的消费支出随着GDP的增长而增加,此时,广告主也愿意花费更多的广告支出将人收入的提高转化成对产品和服务的实际消费,广告主的投放规模就会提高。

这也是为什么说广告业是国民经济的晴雨表。

2、我国整体广告支出占GDP的比重相对于其他发达国家而言偏低。

爱好储蓄是我们的长远文化,中国的消费支出一直偏低。从近些年来看,高房价透支了居民的部分消费能力。

2022年的经济目标是保5.5%,距离我们印象中的8%高速增长已经过去了很多年,宏观经济的发展决定了,广告业的日子不会再是一片欣欣向荣。

第二,行业内的结构性变化,是东风压倒西风还是西风更烈?

广告分为品牌广告和效果广告。

前者是以高频的曝光度、有特点高频的广告词,占领消费者的心智,旨在树立品牌形象,但距离消费者最终的购买行为比较远,结果一般也难以量化衡量。后者则在最接近消费者购买行为的阶段投放,短期效果较好。

当然,随着营销工具和过程的复杂化,二者的区别越来越小,也不是非黑即白的关系。

但很明显,微博长于品牌广告,因为其自身电商闭环有所缺失,开屏广告和微博热搜也更适合品牌广告。

2022年3月1日起,《互联网信息服务算法推荐管理规定》开始实施,该规定称不得利用算法操纵榜单控制热搜,这无疑给微博上了一道紧箍咒。

在效果广告方面,微博的竞争力偏弱。比如其信息流广告中充斥着种牙、植发、祛痘类的广告,这类生意都是单价高、复购差,“宰一个是一个”的短视心理让他们必须广撒网,舍得在营销上花钱。

这样的组合,在当前环境下具有较强的抗风险能力,所以微博2021年增速亮眼,但也相当于自断一臂。

短期来看,国盛证券认为,广告行业仍然存在不确定性,再考虑到2021年的增速较高,预计2022年增速会放缓。国泰君安证券同样认为广告及营销方面,2022年总体展望预计将不那么乐观。

03 内容、获客和电商

对于微博这样一个“社交+内容”平台来说,足够丰富的内容建设是将客户留在平台上的基础。

内容方面,文娱类减少之后,微博将在其他垂类方面增加投入,具体而言,游戏和体育赛事将是重点。

微博在去年三季报中透露将大力发展电竞事业,组建战队并举办赛事,8月,微博收购了一支电竞战队,在游戏的上下游布局,促进商业化。

去年的EDG夺冠,粉丝的各种操作也证明了这一领域里用户的黏性极高。

此外,微博在冬奥期间的话题也贡献了庞大的流量。根据2月25日,微博发布的本届冬奥会观赛报告,相关话题阅读总量达4690亿。未来,体育及相关赛事也是微博的重要发力点。

在获客上,微博方面称,会更加看重用户获取成本和用户变现之间的平衡,重点提升渠道用户获取的ROI,将用户获取成本保持在合理区间。

随着微博用户数量的提升,以及用户在互联网冲浪时间逐渐见顶,微博新客户的增量成本,即绝对数值只会越来越高,微博能做的是提高单个用户的价值。

电商,是一个选择方向。

国盛证券的研报称,微博计划2022年针对微博小店进行产品升级,部分行业尝试做闭环交易,电商投入或将加大。

这一方面可以提高微博的增值业务收入,另一方面形成电商的闭环之后,也有利于吸引看重效果广告的中小型企业进行投放。

微博电商早在2020年3月已经开启,至今近两年的时间,几无声量。

在电商方面,留给微博的机会并不多,抖音和快手已经形成稳定的内容生态,用户、广告主、创作者三者之间的闭环生态也已经趋于稳定,微信视频号在微信站内有着天然的用户及资源优势。

微博已经失去了电商的先发优势,如果仅仅靠用户数量,而没有在物流、支付、担保、售后等方面提供更优质的服务,根本没办法在电商里拥有一席之地。

总体而言,收入方面,微博具有一定的抗风险能力,但对抗不了宏观经济和广告业监管的不确定性。

在利润方面,广告是高毛利率行业,2021年,微博的综合毛利率高达82.11%,收购战队等游戏方面的布局不一定能保持这么高的毛利率,再加上内容方面和电商方面增加投入,和文化事业建设费政策执行到期,税费也会有所上升,微博的净利润率可能会有所下滑。

参考文献:

[1]《微博是怎么把一手好牌打烂的?》市值榜;

[2]《谁在炮制饭圈文化?》市值榜;

[3]《植发、整牙、祛痘广告充斥的微博,何以至此?》豹变;

[4]《月活5.73亿!微博再提社交资产》,见实;

[5]《行业短期波动,控制获客成本》,国盛证券;

[6]《营销传播行业专题报告》,东吴证券;

[7]《微博还能靠饭圈多久?》深燃

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。