投融资月报

睿兽分析每月整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解最新市场动向。

2022年2月中国投融资市场概览

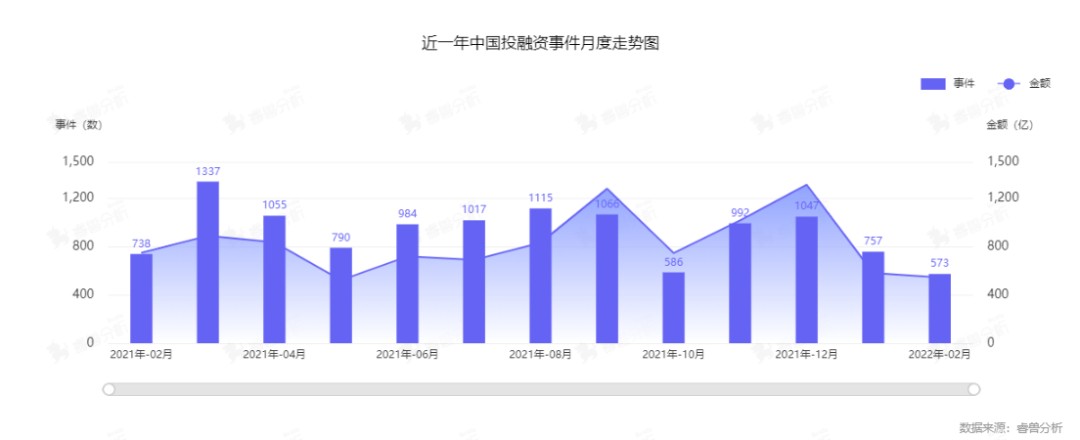

睿兽分析数据显示,2月监测到国内一级市场股权融资事件573起,环比下降8.76%;已披露融资总规模544.44亿元。

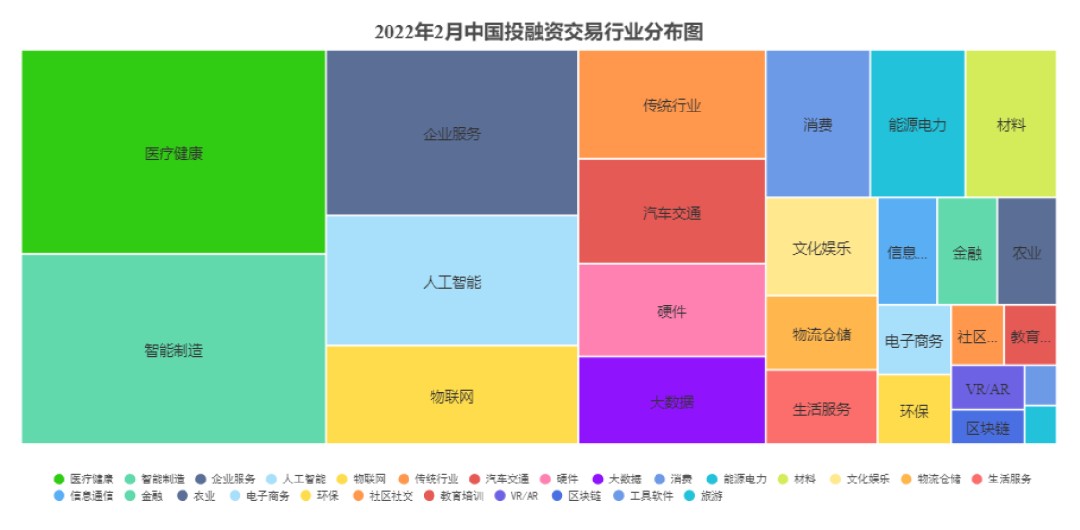

本月投融资交易数量最多的行业集中在医疗健康,较上月相比投资热度依然不减,位居交易数量首位。智能制造行业位居第二,再次是企业服务。

从机构投资活跃度来看,2月出手次数最多的机构是红杉中国,其次是高瓴创投、君联资本、深创投和东方富海。

本月大额融资事件

1. 智能电动车生产商 「宾理科技」获长江资本100亿人民币A轮投资。

2. 半导体晶圆片及芯片研发商「英诺赛科」完成30亿人民币D轮融资,由钛信资本领投,毅达资本、海通创新、中比基金、招商证券、高鹏资本跟投。

3. 心血管连锁专科医院集团「亚洲医疗」完成4亿美元D轮融资,本轮融资由碧桂园创投、春华资本领投,泰康人寿、工银国际、农银国际、交银国际、Hudson Bay Capital、夏尔巴投资跟投,老股东君联资本、泛大西洋投资集团继续加注,浩悦资本担任本轮融资独家财务顾问。

4. 纯电动智能汽车研发商「哪吒汽车」完成D轮系列融资的第三轮,融资金额超过20亿元人民币,主要投资机构包括中国中车集团旗下的中车基金和深圳市国资背景的深创投。

5. 物流行业智慧物联网服务提供商「G7汇通天下」已完成两亿美元E+轮融资,由挚信资本、国投招商等机构领投,原有股东参与跟投,投后估值22亿美元。

6. 自动驾驶卡车技术研发运营商「嬴彻科技」完成1.88亿美元的B+轮股权融资,此轮融资由红杉中国、君联资本联合领投,跟投方包括周大福企业有限公司、沄柏资本和一家国际股权基金,以及智慧供应链及供应链金融企业物产中大集团产业投资,现有股东美团、蔚来资本、斯道资本、博华资本等跟投

7. 企业支出管理平台「分贝通」完成1.4亿美元的C+轮融资,由DST Global领投,D1 Capital Partners、WhaleRock、沙特阿美旗下P7 Ventures、Emergence联合投资,老股东高瓴、Ribbit、斯道、Glade Brook和BitRock Capital等超额跟投,元一资本为本轮独家融资顾问。本轮融资后,分贝通历史累计融资额已近20亿元。

8. 5G万物互联连接芯片研发商「星思半导体」相继完成Pre-A+轮和A轮融资,两轮融资总额超1亿美金,由经纬中国、沃赋资本领投,BAI资本、华登国际、华金投资、衡庐资产、亨通光电、海延信安跟投,老股东鼎晖VGC(鼎晖创新与成长基金)、纪源资本、松禾资本持续加持。

9. 一体化客户联络解决方案提供商「智齿科技」完成1亿美金D轮融资,本轮融资由软银愿景基金2期领投,高瓴创投、云启资本、未来资产跟投。指数资本担任独家财务顾问。

10. 高性能芯片研发商「思朗科技」完成1亿美元C轮融资,本轮融资由天风天睿、中金资本旗下基金、战略投资集创北方共同投资,老股东远翼投资跟投。

11. 海外分期购物电商平台 「Akulaku」获得由暹罗商业银行提供的1亿美元E轮融资,平台估值突破15亿美元,跻身独角兽创企行列。

统计口径:本篇数据统计包括发生在中国区域内一级市场的早期投资、VC/PE及战略投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)

投融资整体概况

睿兽分析数据显示,2022年2月中国一级市场投融资交易事件共573起,已披露融资总规模544.44亿人民币。

从交易数量看,本月环比下降8.76%;从已披露的交易金额看,环比较上月下降3.54%。

睿兽分析监测显示,相较于2022年1月,2022年2月恰逢春节,投融资数量和规模都呈现下降趋势。春节后各企业迎来复工复产,后续投融资活跃度将再度上升。

投融资市场分析

1. 轮次分布

睿兽分析数据显示,2022年2月国内一级市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共260起,占比45.38%;其次是天使轮(天使轮、天使+轮),发生147起,占比25.65%;泛B轮(Pre-B轮、B轮及B+轮)共86起,占比15.01%;处于种子轮、C轮及D轮之后的投融资事件分别是24起、34起和15起,分别占比4.19%、5.93%和2.62%。

数据来源:睿兽分析

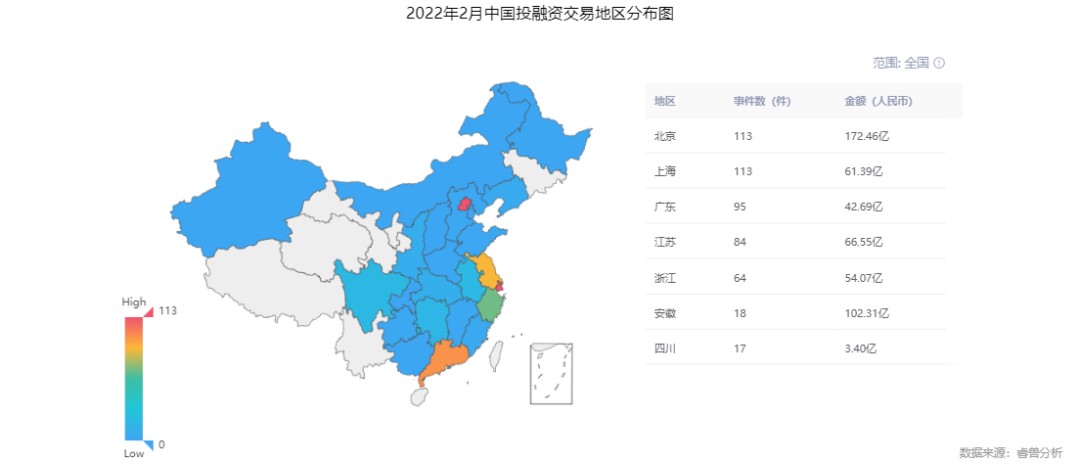

2. 地区分布

北京和上海成为本月发生投融资事件最多的地区,均为113起,其次为广东95起。除此之外,江苏84起,浙江64起。

3. 行业分布

睿兽分析数据显示,2022年2月国内一级市场投融资所处行业数量TOP5的分别是医疗健康、智能制造、企业服务、人工智能和物联网。其中,医疗健康领域共发生97起融资事件,已披露融资总金额为87.99亿人民币;智能制造领域共发生91起,已披露融资总金额为60.47亿人民币。

数据来源:睿兽分析

人工智能领域,一体化客户联络解决方案提供商「智齿科技」完成1亿美金D轮融资,本轮融资由软银愿景基金2期领投,高瓴创投、云启资本、未来资产跟投。指数资本担任独家财务顾问。

高精度定位产品研发应用服务提供商「六分科技」完成了6.2亿元B轮融资。本轮融资由启迪裕麟、华控基金、鼎晖百孚、元禾重元、渝富资本、海河沄柏、新鼎资本、中信理财、益华资本、泓松物联等联合投资。此外,现有投资人鼎和高达进一步追加投资。

4. 热门赛道

睿兽分析数据显示,2022年2月国内医疗健康市场投融资事件中,属于医药服务行业的有34起,医疗器械行业有31起。

医疗健康领域重点投融资项目

「亚洲医疗」完成4亿美元D轮融资,本轮融资由碧桂园创投、春华资本领投,泰康人寿、工银国际、农银国际、交银国际、Hudson Bay Capital、夏尔巴投资跟投,老股东君联资本、泛大西洋投资集团继续加注,浩悦资本担任本轮融资独家财务顾问。

「熙软科技」完成超亿元B轮融资,本轮融资由泰康人寿领投,朗玛峰创投跟投,老股东红杉中国、高榕资本持续加注。本轮融资将用于熙软科技新一代医院智慧运营平台、区域卫生健康监管云服务、小熙移动在线运营管理平台产品线的研发升级和公司品牌建设、市场商务拓展,用技术与服务帮助医疗机构“智慧运营,精细管理”,实现高质量发展。

「德康医疗」完成B轮融资和一系列资金支持,共计5亿元。本轮融资由杭州湾智慧医疗产业基金领投,共青城永谦、蓝山投资、首正泽富、晓池资本等跟投,老股东海邦资本、宏达君合持续加码。这是国内近3年来骨科植入物领域最大的一笔融资。

智能制造领域重点投融资项目

「英诺赛科」完成30亿人民币D轮融资,由钛信资本领投,毅达资本、海通创新、中比基金、招商证券、高鹏资本跟投。英诺赛科于2015年成立,是第三代半导体硅基氮化镓领域全球龙头,也是全球唯一实现同时量产氮化镓高、低压芯片的IDM企业。

「云合智网」完成超4亿元Pre-A+轮融资。本轮融资由海松资本领投,LFC、混沌投资、银盛泰资本、萧山开发区产业基金、招商证券、中关村芯创基金、分享投资、华盖资本跟投,老股东前海母基金、活水资本、临芯资本、金沙江资本等持续加注,光源资本继续担任独家财务顾问。本轮融资完成后,公司将继续加速芯片研发及市场落地,进一步完善团队建设。

「华天软件」完成近4亿元人民币C轮融资。本轮融资由君联资本领投,丰年资本、华控基金、临港科创投、合添基金、华义创投、青松资本、电科资本等多家知名投资机构进行跟投。本轮融资主要用于高端三维CAD产品研发持续投入、与全球市场营销布局投入,继续打造高性能三维CAD、国内首款云CAD产品,研发新一代高性能智能制造PLM全线产品,完善SView三维轻量可视化应用生态。

机构布局分析及观点

红杉资本中国成2月份最多创业项目捕手,完成融资独角兽企业集中在汽车交通领域

睿兽分析数据显示,2022年2月已披露在一级市场股权融资领域出手次数最多的机构为红杉中国,出手次数为19次。高瓴创投和君联资本均出手13次,深创投出手11次,东方富海出手7次。

2月份国内参与投资的机构共606家。其中包含VC/PE机构551家,CVC机构58家。其中CVC投资行业前五名为「智能制造、人工智能、医疗健康、汽车交通、文化娱乐」。各行业投资数分别为智能制造30起、人工智能17起,医疗健康13起、汽车交通7起、文化娱乐6起。

按照《新能源汽车产业发展规划(2021—2035年)》制定的时间线,到2025年,高度自动驾驶汽车要实现限定区域和特定场景商业化应用,到2035年,高度自动驾驶汽车要实现规模化应用。

2022年自动驾驶技术的研发将进入一个快速发展阶段,大批投资机构和相关车企都纷纷出手,在此赛道占领有利位置。据睿兽分析数据显示,2022年2月完成融资的独角兽企业有12家,汽车交通领域独占3家,其中自动驾驶和智能电动车生产研发赛道成为投资的焦点。可见未来一段时间智能汽车将成为重要发展方向,而作为其核心的自动驾驶将成为资本竞争的重要赛道。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

更多热门投融资及行业报告,欢迎关注「睿兽分析」!

睿兽分析 l ID:ruishoufenxi

长 按 二 维 码 , 一 键 关 注

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。