编者按:本文来自微信公众号 锦鲤财经(ID:jinlifin),作者:互联网灰灰,创业邦经授权转载,头图来源图虫创意

薯片对于喜爱膨化食品的吃货们来说,有着无法阻挡的魅力,但当价格也逐渐膨胀时,消费者的热情还能保持吗?

近日,一份《乐事薯片价格调整通知函》在网上流传,百事食品决定从2022年4月15日起,对供应直供渠道销售的部分乐事袋装薯片和乐事大波浪薯片产品的供应价格进行调整优化。

虽然事件还未得到证实,但是一石激起千层浪,引发了网友的热议。其实这不是百事第一次陷入“涨价”风波,2019年网上也曾流传过一张类似的调整通知函,当时却并未涨价。

事实上,国内不少休闲食品早已涨价,洽洽去年对葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,各品类提价幅度为8%-18%不等;绝味食品提价幅度在3%-5%,主要应对由饲料成本引起的鸭副类原材料成本上涨。

只能说,休闲食品涨价也是“迫不得已”。

网红产品“健康”入局

众所周知,网红零食的地位逐渐攀高,传统的休闲零食早已不受追捧,“花生瓜子八宝粥,啤酒饮料矿泉水”变成了“代餐低糖益生菌,坚果鸭脖脏脏包”。一时间,休闲零食行业市场规模呈几何级速度增长,高出食品市场平均增长率20个百分点。

看似风光无限,事实上不过是昙花一现,网红零食品牌之所以会涌现浪潮,门槛低、线上流量去中心化都是至关重要的原因。但由此也导致了产品高度同质化、消费主义泡沫化的产生,随后整个休闲零食行业都出现不同程度的疲态。

艾媒咨询数据显示,分别有45%、46%的中国休闲食品消费者对网红休闲食品持非常感兴趣和愿意尝试的态度,其中56.2%的用户认为网红休闲食品的最大问题是定价不清晰,其次则是产品质量不放心(48.1%)和产品价格偏高(39.5%)。

很多网红零食之所以能够破局,还是因为拿捏住了年轻人的消费心理,在低热量、低脂肪、低糖上下了功夫,用健康、养生等标签吸引年轻人。据休闲食品行业的调查数据显示,58.4%的消费者在选择休闲食品时会更在意食品的营养和健康。

不仅如此,网红零食重营销,价格高,却备受年轻人的追捧,而低价的休闲零食并没有讨到什么便宜,反而市场占有率在持续下降。综合洽洽前几年的营收数据,自2018年以来,洽洽的营业收入增速分别是16.50%、15.25%、9.35%,13.15%,整体呈现出明显的下滑曲线。2020年上半年恰恰的毛利率已经降至30.15%,创造了近几年间历史最低纪录。

只是,物极必反,很多产品走红以后,产能瓶颈可能导致企业在食品安全管理水准上的松懈,导致问题频发。三只松鼠就是最典型的例子,2017年,国家食药监局所检测出天猫超市的三只松鼠开心果霉菌超过国家标准;2020年,三只松鼠山核桃也出现了问题;2021年,三只松鼠的开口松子的抽查的结果显示其不符合食品安全国家标准。

与此同时,涉嫌虚假宣传的元气森林、田园主义也开始纷纷道歉,这无疑打脸了很多热衷于“低碳低卡”的消费者。比如,宣称155大卡的面包,实际上却含有215大卡,这无疑是在“成分党”的底线上反复试探,大众对网红产品也开始将信将疑。

毫无疑问,消费主义兴起,但这却无法挽救休闲零食行业疲软的事实,很多传统零食企业也不得不靠涨价才能弥补销量下滑造成的影响。当然,成本的增加也是涨价的一大重要因素,休闲零食行业的状况可以说腹背受敌。

总体来说,网红零食凭借“营养健康”高调入局,给休闲零食行业带来了机遇的同时,无可避免的也带来了挑战。

进口零食也不能幸免于难?

休闲零食和年轻人俨然画了等号,数据显示,22到35岁之间的消费者对休闲食品的消费比例最高。很明显,这是一个被“品牌概念”熏陶长大的消费群体。随着国民经济的持续增长,人均收入不断增加,导致国内零食市场行业掀起进口零食的热潮。

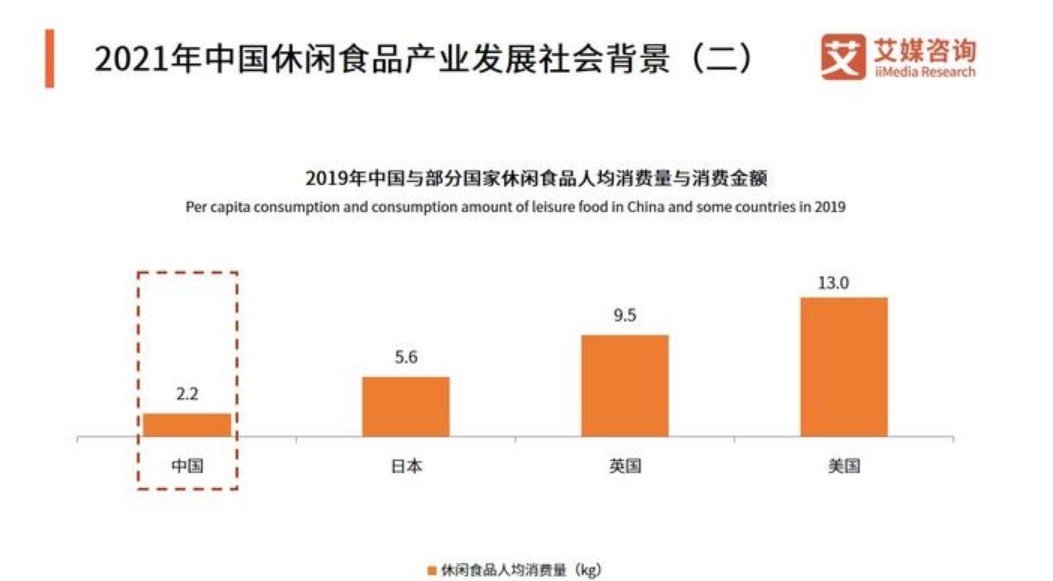

众所周知,国内外的休闲零食市场有着较大的差距。数据显示,2019 年中国人均休闲食品消费量为2.2 千克,同期日本、英国、美国人均休闲食品消费量为5.6、9.5和13.0千克。进口零食似乎对中国市场有着天然的吸引力,让Z世代的年轻人趋之若鹜。

公开数据显示,近5年来,我国进口食品市场总额年平均增长率高达15%,中国将成为全球最大的进口食品消费国,届时中国大陆进口食品市场规模高达4800亿元人民币。

大众之所以对进口小零食趋之若鹜,除了猎奇心理的驱使,还有对所谓“高品质”的追求。根据国家质检总局报告显示,中国进口零食来自欧美、韩国、东南亚等100多个国家,约十大系列上万个品种,其合格率高达100%左右。

站在商家的角度,也更热衷于售卖进口零食,因为利润空间更大。根据数据分析,以国产食品15-20%平均利润的现状,进口食品一般在40%左右,且从目前市场空间的情况来看还会持续3-5年。

但也有很多进口零食商超门可罗雀,并不被消费者买账。一方面是因为进口零食的受众集中于一二线城市;另一方面,进口零食还存在货源供应不足、利润压榨、可信度不足等问题。

与此同时,和国产零食相同,由于生产原材料价格的上涨,进口零食本身的价格也在飙升。据英媒报道,在目前世界环境局势的冲击下,全球小麦和天然气价格一路飙升,导致英国食品价可能面临最高50%的涨幅。

而日本老牌传统零食“美味棒”受到美国产玉米及植物油价格上涨影响,发售42年来首次提价,从原来的每支10日元涨到12日元,涨幅达到两成。

很明显,进口零食也面临涨价的困扰,且涨幅并不小。国内零食领域本就不大,进口零食的占比在逐渐上升,这无疑是让国产零食的压力倍增,但进口涨价潮的来袭可能是国产零食“翻身”的机会。

毫无疑问,国内整个休闲零食领域都掀起了涨价潮,进口零食也不能幸免于难。

困局难解

随着消费水平的提高,休闲零食其实有十分广阔的前景。iiMedia Research(艾媒咨询)数据显示,从2010年到2021年中国休闲食品行业市场规模从4100亿元持续增长至11562亿元,预计2022年增速达7.2%,市场规模达12391亿元。

根据国家统计局统计,我国休闲食品行业规模以上企业数量有4347家。然而,国内休闲零食行业却巨头难出,从体量上看,200亿元市值以上的只有洽洽食品;百亿元以上的有良品铺子和三只松鼠;盐津铺子、来伊份、甘源食品和好想你的市值均在百亿元以内。

涨价潮的来袭,很大程度上,说明休闲食品行业的境地如履薄冰。不管是线上品牌,还是线下商超都面临着挑战。虽然休闲食品行业企业数量增加,行业的销售利润和利润总额均较上年有所增长,但是却无法阻挡涨价潮的来袭。

追溯到2019年,乐事当时虽然没有面临涨价风波,但产品容量却严重缩水。乐事薯片投机取巧利用“空气包装法”,也就是减量不加价的方法变相涨价。这其实已经是行业心知肚明的“潜规则”,早在2008年,可口可乐保持多年的355毫升易拉罐装就已经减少至330毫升。

事实上,巨头纷纷涨价,与供应链体系有着密不可分的关系。受疫情的影响,全世界供应链或多或少出现问题,进而整个原材料市场大幅度涨价,迫使休闲食品企业不得不放弃惯用的“伎俩”,而是直接提升价格。

但想要走出这个困境,靠涨价只是权宜之策,供应链体系的恢复才是重中之重。

除此之外,产品的创新也是休闲食品一道难以逾越的鸿沟。企业的投入成本除了原材料,产品的研发也至关重要。但就目前的休闲食品行业,为了节约成本和开发新的系列,甚少有企业在包装和口感的创新上下功夫。

这就很容易导致经典产品被淘汰,而迟迟没有受欢迎的新产品出现。与时俱进才能造就休闲食品行业的常青树,而一成不变终究会失去原有的消费群体。从目前的情况来看,大多数企业在研发创新的路上都在弯路,用经典产品打下的口碑正在被消耗殆尽。

以旺旺食品为例,经典产品依旧备受追捧,但新的品类却各有参差,麻薯捞面、鱼烧等被网友吐槽咬不动。其中不少网友之所以喜欢旺旺,还要源于其企业文化,“说实话我对旺旺是有一层企业滤镜的,他家企业文化及发展做的太好了。”

总的来说,休闲食品涨价潮来袭,整个行业的发展陷入停滞。休闲食品的发展缓慢,一方面是网红食品的强势入局,另一方面是进口小零食的围追堵截,让这个行业的发展始终不温不火。再加上疫情导致供应链体系出现问题,更是让这个行业进入短暂的“冷冻期”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。