编者按:本文来自微信公众号极论创业,作者杰西卡,创业邦经授权转载。

近年来,小龙虾产业呈现井喷式增长,消费市场异常“火爆”,一度被称为夜宵界的网红。据线上美食数据,每到吃虾时节,“小龙虾”关键词搜索量环比暴增,成为时下最火爆的话题之一。

备受国人喜爱的小龙虾发展已有十年,不仅拉动了餐饮产业链上下游,还促进了旅游业发展,掀起美食旅游热潮。它不再纯粹是餐桌食品的一道菜,经过消费市场的不断演变,从大众餐饮到成品加工,再到链接全域旅游的产业融合,发生了诸多多元化的独立发展。由于其消费频次高,又有社交属性,小龙虾早已从餐饮行列单独位列出来,形成自己的赛道。

作为外来物种的小龙虾,早期并不被业界看好。如今,从养殖到成品加工再到开店,它的逆袭带动了产业链上一群人的逆袭。到底,一个产业崛起的背后隐藏着什么真相?创业者们如何在这个千亿赛道里找到机会?

今天,我们一起来拆解小龙虾行业。

01小龙虾赛道发展现状

1. 小龙虾产业发展历程

小龙虾原产于北美洲,有资料表明,20世纪30年代日本人将小龙虾传入中国南京,早期只作为牛蛙饲料和观赏虾,还没有成为盘中美味。

为了适应严酷的生存环境,小龙虾以其顽强的生命力,先后在盱眙境内的陡湖、洪泽湖,进而进入天泉湖、猫耳湖、天鹅湖、八仙湖等河湖水塘繁殖,最后向江浙全境蔓延,至江西、湖南、湖北、安徽、山东等十余个省份。

由于小龙虾有打洞的习性,大量破坏稻田,严重影响水稻种植,使小龙虾成为一害。

90年代初,好吃的国人开始尝试把小龙虾端上餐桌,其时小龙虾并未进行人工养殖,市场上基本都是农民捕捞的野生龙虾。

小龙虾人工养殖,以及后来的发扬光大,要得益于两道菜:十三香龙虾、油焖大虾。

90年代中期,十三香龙虾的创始人许建忠、王学礼发明的这道名小吃一举在全国刮起了一道“小龙虾风暴”,并引发盱眙的养殖热潮。

到了2003年,中国小龙虾产量上升到5万吨。2006年这一数据变成10万吨,同年网上突然出现“小田螺和小龙虾不干净”的报道风,导致小龙虾市场一度萎靡。直到2013年新京报刊登一篇辟谣报道,为小龙虾正名,至此谣言止息。可以说,2013年是小龙虾发展的一个分水岭,也是小龙虾获得重生的关键一年。

▲来源:极深研几根据公开资料整理

2. 小龙虾赛道发展现状

从2012年开始全国小龙虾店开始暴增,首次超过所有餐饮的平均增长率;2015年小龙虾成为餐饮市场规模最大的单品类;2016年全国小龙虾门店超过1.76万家;2018年小龙虾迎来全面爆发,达到两千亿人民币规模;2019年小龙虾市场总值将近4000亿元;2020年罗永浩直播首秀10分钟卖出超过17万份信良记小龙虾,销售额达到2044万元;2021年非龙虾品牌的各大餐饮行业,把小龙虾当引流,跻身龙虾赛道。如周黑鸭推出充氮包装小龙虾,肯德基推出小龙虾鸡肉堡,盒马鲜生用低价小龙虾引流,天猫出现小龙虾零售产品等。

值得关注的数据是,2020年疫情爆发当年,小龙虾市场并没有因为疫情而沉寂,反而异常火爆:“如潜江小龙虾当年销售额高达65亿,在网红经济和直播带货的拉动下,线上销售比往年增长了4倍”、“湖北小龙虾日出货650吨”、“创立于2002年的‘肥仔虾庄’单店最高日销2000斤,最高月销售额达480万”、“‘2020武汉小龙虾外卖节’活动上线一周,参与活动的小龙虾品牌外卖单量环比增长近20%,增长最快的靓靓蒸虾中山公园店,环比涨幅接近60%”、“2020年信良记全年营收超1.1亿元,被称为‘小龙虾第一品牌’”。

小龙虾持续火爆的行情,在餐饮资本市场,以小龙虾为主的餐饮品牌近几年涌现扎堆获得融资的情况(如下图所示)。此外,阿里、京东、网易等巨头也不甘落后,纷纷抢滩登陆。天猫生鲜于2015年开始布局小龙虾产业,2016年成功打造以潜江小龙虾、盱眙小龙虾为IP的线上小龙虾节;2017年在簋街建立了全国首家天猫小龙虾馆,12万份小龙虾三天被抢空。

▲来源:红餐网 | 部分经极深研几根据公开资料整理

小龙虾口感肉质鲜美,而且适合多种烹饪方式(爆炒、油炸、白灼等),深受年轻人的喜欢,20—39岁的群体为小龙虾的主要消费群体。全国销售最好的口味是十三香、蒜蓉、麻辣,并且远远高于其他口味的需求指数,如果小龙虾品牌要做规模化、品牌化的全国扩张,以上三个口味要加强。

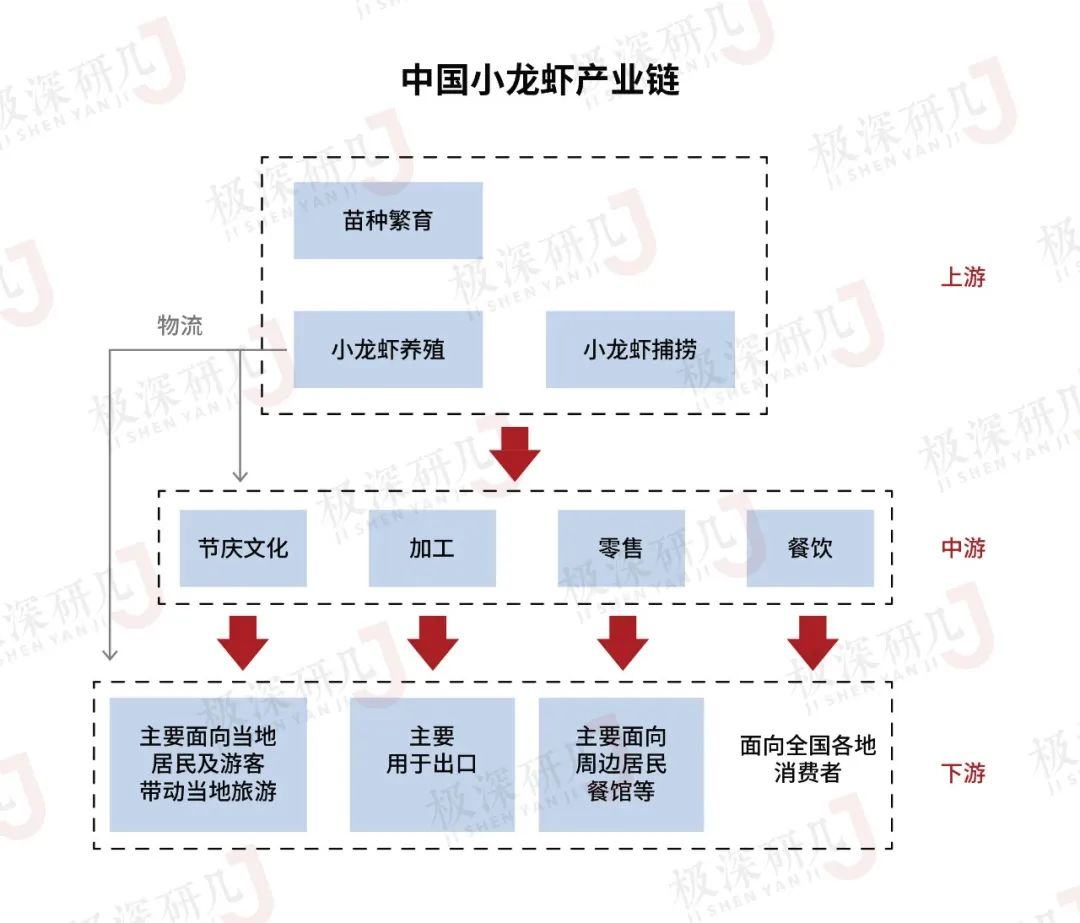

3.小龙虾产业链

根据小龙虾产业发展特点,总的来说,全产业链可划分为上中下游三个阶段,小龙虾上游种苗繁殖和养殖业发展,推动下游国内和国际小龙虾加工产品的形成。

▲来源:前瞻产业研究院 | 极深研几整理

小龙虾行业的上游涉及到苗种繁育、养殖生产、小龙虾饲料和药品。据统计,2020年,全国小龙虾养殖总面积2184万亩。按照养殖环境划分,可分为稻田养殖和池塘养殖两大类。其中:稻田养殖面积约1892万亩,占养殖总面积的87%,稻虾共作是主导模式。

目前,全国有23个省份养殖小龙虾,但养殖业高度集中在长江中下游地区。其中,湖北占据小龙虾全国产量的70%,其余30%来自江苏、江西、湖南和安徽等地。

但在消费者心里,湖北小龙虾,没有形成像“武汉热干面”那样强关联的地域品牌效应。

中游主要为小龙虾加工领域,涉及的产品主要有速冻制品、即食食品、副产品加工产品、调味料等4大类。湖北堪称一家独大,年加工量在5000吨以上的小龙虾企业全国共24家,湖北省拥有13家。其中,年产量上10000吨的企业有9家在湖北省。2019年开始,部分加工企业的销售市场由主要出口欧美朝着国内消费为主、出口市场为补充转变;产品类型也日渐丰富,由单一速冻虾仁向调味即食整肢虾、单冻虾尾、速冻虾仁三足鼎立方向转变。

下游则以形形色色的小龙虾实体店为主。小龙虾品类中,门店数量最多的品牌是堕落小龙虾,门店数为800+;属于行业第一梯队的小龙虾品牌有:文和友、胡大饭馆、松哥油焖大虾。

此外,全国顾客需求量最高的城市是广州、北京、深圳、上海。龙虾店数量最多的城市是上海,而上海是做小龙虾最激烈的城市,而郑州、济南需求量不错,竞争也相对宽松。

▲来源:极深研几根据公开资料整理

4.小龙虾未来市场发展趋势

据餐宝典小龙虾市场大数据分析报告显示:

(1)随着中国消费者在线消费习惯的养成,线上下单,到家消费这一趋势发展明显,小龙虾逐渐走向家庭,家庭场景占比不断提升,家庭消费会逐渐成趋势力。

(2)目前小龙虾利润水平超过餐饮行业平均水平,随着小龙虾消费趋于理性,小龙虾养殖逐步规模化,小龙虾门店有望回归餐饮的正常利润水平。

(3)小龙虾作为“夜宵网红”,近年来得到快速发展,线下渠道猛增,竞争也越来越激烈。同时,线上外卖渠道占比不断提升,预计未来线上占比还将继续提升。

(4)自2015年以来,多家小龙虾连锁企业已经获得融资。小龙虾市场的持续火爆,更多的资本注入将会成为一种趋势,产业链上的龙头公司也将受益,产业资本进入小龙虾产业,必将进一步促进小龙虾行业的发展。

02 解码行业新玩法:戳痛点通壁垒

痛点一:小龙虾产业存在地域性、季节性壁垒

小龙虾受季节性影响严重,每年的旺季时间很短,只有短短的六七八三个月。“赚四个月、亏四个月、平四个月”成了业内常态,这也是小龙虾品牌的“先天不足”。如何解决这一问题,众多龙虾馆颇费脑筋。

破局:小龙虾+海鲜,补充“季节性盈利”短板

代表品牌新玩法:

胡大饭馆:通过上新冬季新品,包括香辣蟹、椒盐皮皮虾、草原羊蝎子,在饮品上,上新红枣雪梨银耳汤、甘蔗马蹄水等冬季饮品,来弥补冬季的不足。

松哥油焖大虾:在深圳开了一家超过1000㎡的新店。作为重点打造的旗舰店,松哥海雅海鲜城店主打“小龙虾+海鲜”组合。新增20多种高端海鲜品类,从聚焦小龙虾,到“小龙虾+海鲜”组合,松哥油焖大虾超级大店主打帝王蟹、波龙王、东星斑、鲍鱼、扇贝等,通过白灼、清蒸、避风塘等多种烹饪方式,最大程度的保证食材的鲜味和口感。

堕落虾:研发“锁鲜技术”,小龙虾可在一年内保鲜。

痛点二:消费场景相对单一,小龙虾往往以夜宵的身份出现,中午的销量并不高,影响翻台率

破局:小龙虾+酒或小龙虾+烧烤,强化“社交场景+夜宵属性”

据调查全国小龙虾门店搭配最好的菜品是螺蛳、花甲、毛豆,这前三名远远高于其他产品,都可以带着手套抓着吃。同时,小龙虾和啤酒是绝配。关于小龙虾线下品牌的突围,北京小龙虾代表品牌胡大总经理郭冬表示:“新消费时代,要强化社交场景+夜宵属性”。而小龙虾本身就具有一定的夜宵属性,再加上酒,可谓是对“社交”与“夜宵”两大要素的进一步强化。

代表品牌新玩法:

虾满堂:虾满堂推出的3.0版本的“小龙虾+小酒馆”和4.0版本的“小龙虾+电竞”龙虾馆,一直在强化“社交场景+夜宵属性”。去年,打破行业创新边界,推出全国首家小龙虾电竞馆,给行业和消费者带来了不一样的惊喜。将产品或IP的文化调性、故事、理念相结合,把品牌的曝光、渠道和IP粉丝的影响力发挥到最大值,目前也是众多品牌联合的新选择。

肥仔虾庄:据媒体报道,为了摆脱季节限制,肥仔虾庄尝试将内蒙古特色烤全羊等特色羊肉料理融入菜单,由小龙虾单品经营转向以小龙虾为主的多品类复合式经营模式,强化品牌特性的同时,建立差异化优势。小龙虾搭配特色烧烤,两大夜宵之王,强强联合,互相引流,有效缓解了小龙虾淡季客流不稳定的季节性限制,创造了单店小龙虾日销售额170,000元、冬季3个月售出烤全羊2400只的超高业绩,并成功打造出了“夏剥虾,冬烤羊”的差异化特色品牌形象。

痛点三:小龙虾容易受上游供应链养殖环境和养殖技术的制约

该行业一直未解决的问题在于,小龙虾产业历来存在上游供应不稳定、产地地域有限与季节性限制的问题,且消费市场主要集中在非产地的一二线城市,导致即使终端售出价格高昂,产业链上各方的利润均被保存、运输等中间环节的高成本摊薄。所以小龙虾行业破局的关键在于上游的整合与中游成本的降低。

此外,小龙虾自从几年前走入大众视野后,一路走红,导致小龙虾的采购价格也是逐年递增,居高不下。因此,“供应链稳定”将是未来小龙虾产业的竞争基础。很多做小龙虾的企业,最后都败在了稳定货源上。

破局:“供应链稳定”将是未来小龙虾产业的竞争基础

代表品牌新玩法:

松哥油焖大虾的小龙虾货源来自虾源大产地湖北,创始人深谙餐饮行业竞争最终是“上游供应链,下游品质”的道理,他在2017年就开始在湖北构建繁育基地和工厂作为门店产品的强大供应链,并在当地收虾做虾,然后冷链配送到全国各地。

痛点四:行业标准缺乏,小龙虾产业起步较晚,发展虽迅猛,但缺少行业标准,整个行业发展仍不成熟

破局:电商巨头和各路资本进入,小龙虾产业链将会得到不断升级和完善

代表品牌新玩法:

湖南文和友小龙虾:近年来,小龙虾受到整个消费端的青睐,消费端则不断倒逼产业端快速增长,很多产业端缺乏资金的规模化,而资本的进入刚好解决产业端的刚需。文和友以小龙虾为主打产品,打造超级网红流量IP——“商业+文化+艺术”的复合模式,给小龙虾业态提供了创新的打法和参考,资本的入局刚好解决文和友完善产业规模化和提供行业示范模板的需求。

结语:小龙虾起步较晚,在整个千亿产值的小龙虾服务产业中,至今并未诞生出龙头企业,而小龙虾的中下游端还存在很多的发展空间,创业者们可以从中找到机会。

参考资料:

《中国小龙虾产业发展报告(2021)》| 全国水产技术推广总站、中国水产学会联合中国水产流通与加工协会共同编制

《2019—2020中国小龙虾市场大数据分析报告》| 餐宝典

《微盟与湖北小龙虾的跨界组合,激发爆红食欲能量》| 上海微盟

(文章仅基于行业拆解,不构成任何投资建议)

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。