投融资月报

睿兽分析每月整理最值得关注的热门投融资事件,并提供投融资市场分析,帮助大家及时了解最新市场动向。

2022年3月中国投融资市场概览

睿兽分析数据显示,3月监测到国内一级市场股权融资事件507起,环比下降11.52%;已披露融资总规模471.06亿元。

投融资交易数量最多的行业是医疗健康,较上月相比投资热度不减,投融资交易数量、已披露融资金融均位居首位。智能制造位居第二,再次是企业服务。

从机构投资活跃度来看,3月出手次数最多的机构是高瓴创投,其次是红杉中国、深创投、IDG资本与毅达资本。

本月大额融资事件

1. 基础设施物业管理服务商「京东产发」获得8亿美元B轮融资,由华平投资领投,联席投资人包括高瓴投资和另一家全球突出的投资机构,本轮融资继续扩大业务发展和优化业务转型,进一步加强基础设施物业管理能力。

2. 汽车自动驾驶系统研发商「文远知行」完成超4亿美元D轮融资,投后估值达44亿美元。本轮投资方包括广汽集团、博世创投、中阿基金、凯雷投资。除广汽集团外,其余投资方均为文远知行的新股东。

3. 国际商用车安全驾驶服务提供商「所托瑞安」完成超13亿人民币的B轮融资,本轮融资由平安资本战略领投、所托瑞安A轮股东SK中国继续追加投资,嘉实、河南投资集团等机构跟投。本轮融资完成后,所托瑞安的估值已接近百亿人民币规模,顺利跻身智能驾驶行业的独角兽序列。

4. 自动驾驶辅助系统软硬件研发商「纵目科技」完成超10亿人民币的E轮融资,由东阳冠定领投,远海基金、临芯投资、佐誉资本、复朴资本、青岛元盈、泰有基金、创徒丛林跟投,值得一提的是,纵目科技是国内首批获得整车厂L4级别量产项目定点合同的自动驾驶企业之一。

5. 动力锂电池研发生产商「星恒电源」获D轮战略投资,由深创投制造业转型升级新材料基金(有限合伙)领投9.5亿元,预计本轮总融资金额达15亿元,获得本轮融资后,星恒电源将加速在技术战略、产品战略、业务战略等多维度的革新。

6. 锂离子动力电池研发商「万向一二三」获超9亿人民币B轮融资,本轮的投资方包括盈科资本、工银瑞信、国开发展基金、工银金融资产投资,本次盈科资本斥资重金入股,是在新能源产业赛道的又一大手笔布局。

7. 新型疫苗及药物研发商 「深信生物」宣布完成1.2亿美元B轮融资,本轮融资由鼎晖投资、华兴基金领投,易方达资本以及蓝海资本跟投,CPE源峰继续追加,本轮融资落地后,深信生物自成立以来已累计完成了超十亿元人民币股权融资。

8. 全真互联网研发商「元象唯思」完成A+轮融资,本轮融资由红杉中国领投,淡马锡、CPE源峰跟投,老股东五源资本和高瓴创投继续追加,此前A轮由高瓴创投领投,两轮融资金额共计 1.2 亿美元。

9. 合成生物学技术研发商「态创生物」完成过亿元A+轮融资,由IDG资本领投,君联资本等跟投。本轮融资将主要用于新管线的研发、生产,包含大宗商品新材料、医药中间体等产品的研发和规模化量产。

10. 智能机器人研发科技公司「Rokid」获得总额7亿元人民币的C轮融资,本轮融资主要用于技术研发、市场营销和生态建设。该公司此前已获得包括淡马锡、IDG 资本、瑞士信贷、元璟资本在内的多家顶级机构投资。

11. 科技鞋履研发商「Miracle Miles」获1亿美元A轮融资,由红杉中国和IDG资本联合领投,星涵资本担任长期独家财务顾问。

12. 大票零担网络运营服务商「聚盟物流」宣布获得1亿美元B2轮战略投资,本轮融资由沨华资本领投,IDG资本跟投。

13. 全球跨境电商一站式服务平台「店小秘」完成1亿美元C轮融资,本轮融资由老虎环球基金、华兴新经济基金联合领投,老股东GGV纪源资本、鼎晖投资、高榕资本跟投。本轮融资将继续加大人才引进、产品研发、服务体系升级以及全球市场布局。

统计口径:本篇数据统计包括发生在中国区域内一级市场的早期投资、VC/PE及战略投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)

投融资整体概况

睿兽分析数据显示,2022年3月中国一级市场投融资交易事件共507起,已披露融资总规模471.06亿人民币。

从交易数量看,本月环比下降11.52%;从已披露的交易金额看,环比较上月下降15.58%。

睿兽分析监测显示,自2021年12月至2022年3月中国一级市场投融资金额呈下降趋势。

投融资市场分析

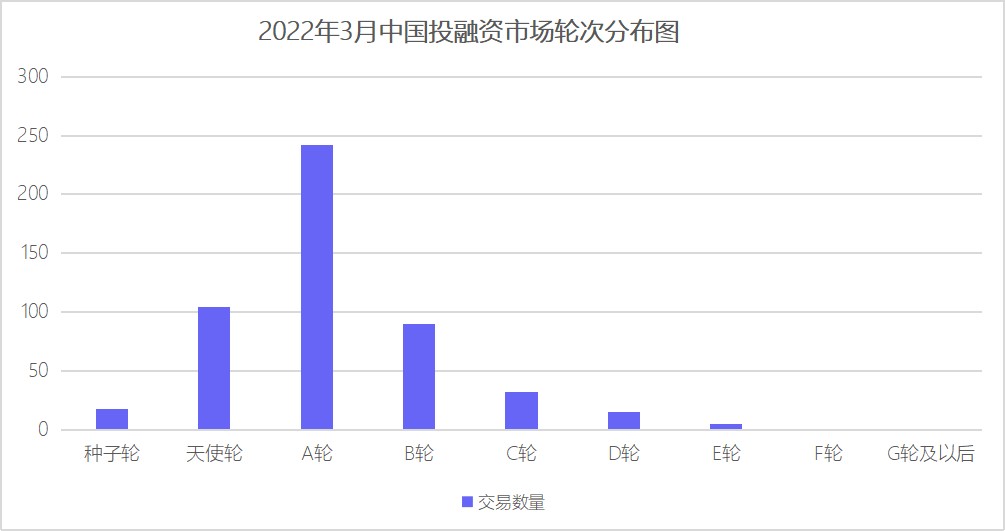

1. 轮次分布

睿兽分析数据显示,2022年3月国内一级市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共242起,占比47.73%;其次是天使轮(天使轮、天使+轮),发生104起,占比20.51%;泛B轮(Pre-B轮、B轮及B+轮)共90起,占比17.75%;处于C轮、种子轮及D轮之后的投融资事件分别是32起、18起和21起,分别占比6.31%、3.55%和4.15%。

数据来源:睿兽分析

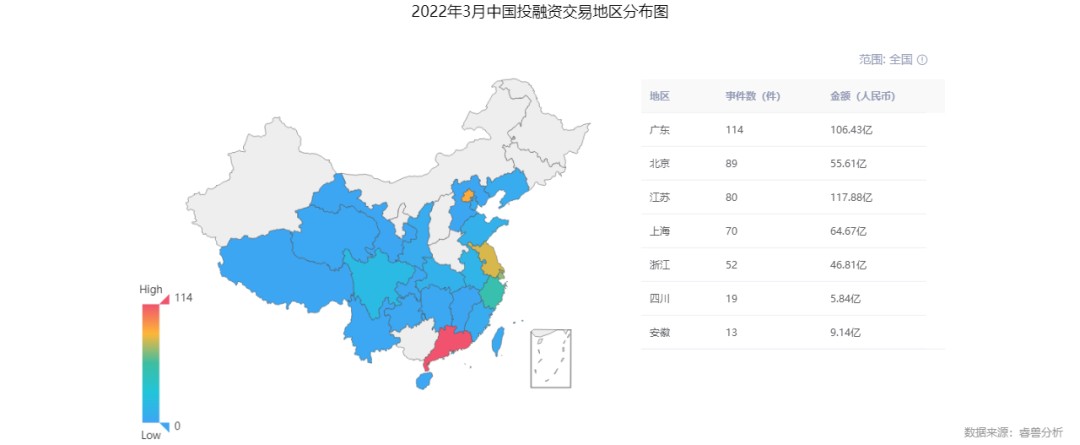

2. 地区分布

广东、北京和江苏成为本月发生投融资事件最多的地区,分别有114起、89起和80起。除此之外,上海70起,浙江52起。

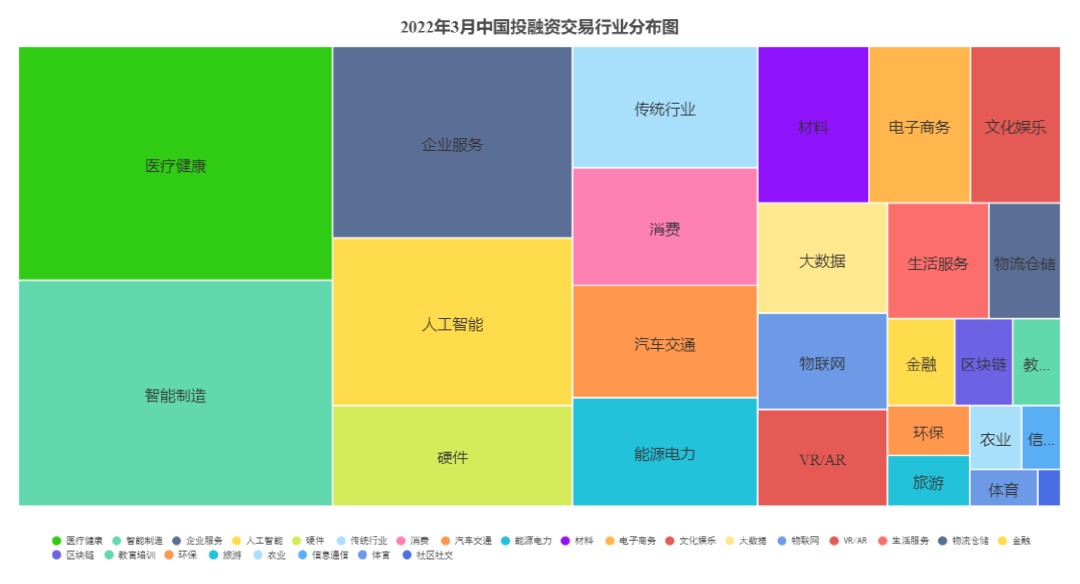

3. 行业分布

睿兽分析数据显示,2022年3月国内一级市场投融资所处行业数量TOP5的分别是医疗健康、智能制造、企业服务、人工智能和硬件。

其中,医疗健康领域共发生88起融资事件,已披露融资总金额为104.35亿人民币;智能制造领域共发生85起,已披露融资总金额为54.21亿人民币。

数据来源:睿兽分析

在智能制造领域,从已披露的事件来看,虽然没有超大额投融资事件,但交易数量仍然稳居第二大行业,获投项目主要集中在半导体领域:监测显示有28.50亿元的交易金额,占智能制造行业总交易规模的一半。

其中,半导体晶锭及硅片研发生产商「百识电子」宣布超募完成A轮融资,融资总额过3亿元人民币;功率半导体芯片研发商「里阳半导体」完成天使轮数亿元人民币融资, IDG资本独家投资;半导体芯片研发商「锐骏半导体」完成C轮数亿元融资,重点布局第三代半导体及大显示赛道的产业化。

从各个赛道中投融资事件所处轮次来看,智能制造领域获投项目主要处于天使轮和泛A轮,医疗健康领域和企业服务领域获投项目主要处于泛A轮和泛B轮。

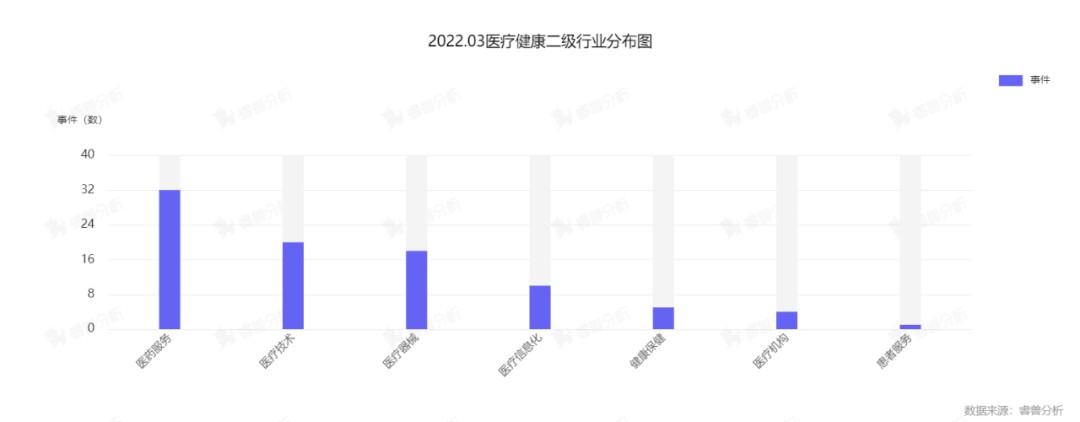

4. 热门赛道

睿兽分析数据显示,2022年3月国内医疗健康市场投融资事件中,属于医药服务行业的有32起,医疗技术行业有20起。

医疗健康领域重点投融资项目

「正雅齿科」完成5亿元D轮融资,持续深耕加速推动数字化正畸产业布局,本轮融资由北京泰康资产领投,华润国调厦门消费基金、张家港产业资本中心等机构和部分老股东共同跟投。

「宜联生物」完成近7000万美元B轮融资,本轮融资由洲嶺资本(LYFE Capital)、启明创投联合领投,君联资本、正心谷创业资本及弘晖资本等跟投,本轮融资所募集资金将主要用于公司新一代抗体偶联药物(Antibody–Drug Conjugates,以下简称ADC)产品管线的临床试验开发,以及新型偶联药物早期研发。

「舶望制药」完成超4亿元的A轮融资。本轮融资由正心谷创新资本领投,CPE源峰、道远资本、三一创新投资、金沙江资本等多家行业知名机构共同投资。本轮融资将主要用于推进心血管疾病和罕见病管线的IND申报,推进包括乙肝、自身免疫系统疾病、神经系统疾病在内的多个管线的临床前候选药物分子(PCC)的发现,以及研发中心、中试车间的建设和团队的搭建。

睿兽分析数据显示,2022年3月国内企业服务市场投融资事件共计发生55起,融资金额40.5亿元。

企业服务领域重点投融资项目

「蓝卓」完成5亿人民币A轮融资,本轮融资由富浙基金领投,软银中国等机构跟投,本轮融资将主要用于工业操作系统平台的研发与创新、平台生态体系完善及开源开放生态孵化。

「滴灌通」完成7000万美元B轮融资,除红杉中国继续追加投资外,参与本轮融资的新投资者包括农银国际、郑志刚、庄士资本、维港投资(Horizons Ventures)、凯思博资本、联想创投、Vectr Fintech等机构,本轮融资进一步赋能滴灌通以崭新的投资范式和资产类别打造一个更具包容性的金融市场。

「默安科技」宣布完成3亿人民币D轮融资,由博裕投资和中金资本旗下基金联合领投,航行资本提供独家财务顾问服务,默安科技主要围绕左移开发安全(DevSecOps)与智慧运营安全(AISecOps)两大主线提供安全产品与服务。

机构布局分析及观点

高瓴创投成3月份最多创业项目捕手,自动驾驶将得到进一步发展。

睿兽分析数据显示,2022年3月已披露在一级市场股权融资领域出手次数最多的机构为高瓴创投,出手次数为16次;红杉中国出手14次;深创投出手13次;IDG资本出手12次;毅达资本出手10次。

3月份国内参与投资的机构共634家。其中包含VC/PE机构570家,CVC机构64家。其中CVC投资行业前五名为“智能制造、医疗健康、企业服务、文化娱乐,人工智能”。各行业投资数分别为智能制造16起、医疗健康15起,企业服务10起、文化娱乐8起,人工智能7起。

从本月披露的大额融资来看,有三起发生在自动驾驶领域,包括「文远知行」、「所托瑞安」、「纵目科技」。

回顾本年一、二月份,自动驾驶卡车技术研发运营商「嬴彻科技」完成1.88亿美元B+轮融资,汽车视觉双目感知系统及配套产品的研发商「中科慧眼」完成3亿人民币B轮融资,自动驾驶解决方案提供商「禾多科技」完成数亿元C轮融资,汽车智能驾驶系统供应商「格陆博科技」完成2亿人民币B++轮融资等。

据睿兽分析显示,在2021年一整年汽车领域超过3亿美元的大额融资中,自动驾驶及相关赛道占据了七席,分别是:地平线、Momenta、斑马智行、智加科技、滴滴沃芽、文远知行、禾赛科技。

从投融资数据来看,自动驾驶的热度不减。加之2021年11月25日,北京市智能网联汽车政策先行区,正式对外发布《北京市智能网联汽车政策先行区自动驾驶出行服务商业化试点管理实施细则(试行)》,标志着国内自动驾驶赛道迎来了商业化运营阶段,自动驾驶将迎来新的发展机遇。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

更多热门投融资及行业报告,欢迎关注「睿兽分析」!

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。