撰文 | 谢璇

编辑 | 房煜

图片来源 | 摄图网

“其实都差不多。”

虽然小叶的孩子只有2岁,但她已经带着孩子玩遍了北京的各大室内游乐场。根据她的总结,中小品牌的室内游乐园无论是安全还是清洁程度,都相对差一些,因此她更信赖如meland、奈尔堡、蜜糖国、暖亲这样的大型连锁品牌。

在妈妈们的眼里,遍布北京的大中小型室内游乐场区别并不大:有的全部是室内项目,有的则开辟了室外空间,有的离家较近,有的则更方便跟朋友约会,有的游乐场则因为开辟了“泥塘挑战”和“大滑梯”等项目而备受孩子喜爱。

随着购物中心的快速发展,以及儿童空间的商业化趋势,亲子业态成为了几乎所有商场的引流利器。越来越多高端、元素丰富、夺人眼球、环境舒适的室内游乐项目异军突起,他们以“儿童乐园的爱马仕”“室内迪士尼乐园”为标榜,用绚烂的设计和全新的消费体验吸引着年轻且挑剔的父母们。

这是个有着巨大潜力的市场。据中国儿童产业研究中心调查结果显示,我国约80%的家庭儿童支出占家庭支出的30%至50%。中研普华研究指出,2021年我国室内儿童游乐园市场规模将达1490亿元,对比2016年增长近40%。

但这又是个非常聚焦且细分的市场。纵观近年来的融资消息,除meland、奈尔宝这样的头部连锁企业可以获得高额融资外,大部分品牌还仅仅停留在某一个城市的网红打卡地上,难以通过吸引资金进入,而形成大规模复制。

一方面,是始终旺盛的需求,另一方面,是不高的行业门槛,口味刁钻的消费者,以及分散的市场格局。

这既是挑战,更是机遇。

百亿独角兽

从一级市场投资看,儿童游乐园一直在资本的雷达之内。2021年11月,室内游乐运营商乐的文化完成数亿元融资,由华润国调厦门消费基金战略领投。

乐的文化旗下品牌包括meland、meland club、meland café、星际传奇及反斗乐园等,是中国规模最大的跨业态、多品牌的室内游乐运营商,聚焦亲子游乐和潮流游艺两大板块。

全国直营门店超230家,覆盖包括北上广深在内的50余个一二线城市,年服务客群超2000万人次,总经营面积近30万平方米。截至2021年,乐的文化旗下亲子品牌meland累计规模超100家,其中高端旗舰品牌meland club 25家。

根据睿兽分析数据显示,该公司成立后的第7年才实现了首轮融资,本轮融资是其第二次对外融资,或成为室内游乐领域所获得的最大笔融资之一。

仅仅两个多月后的2022年01月29日,乐的文化又引进了由深圳三汇常青创业投资合伙企业(有限合伙)和龙柏资本的战略融资。

公开信息显示,深圳市乐的文化有限公司成立于2013年4月17日,法定代表人为谢俊,注册资本为5771.5万元,公司对外投资企业共计203家。

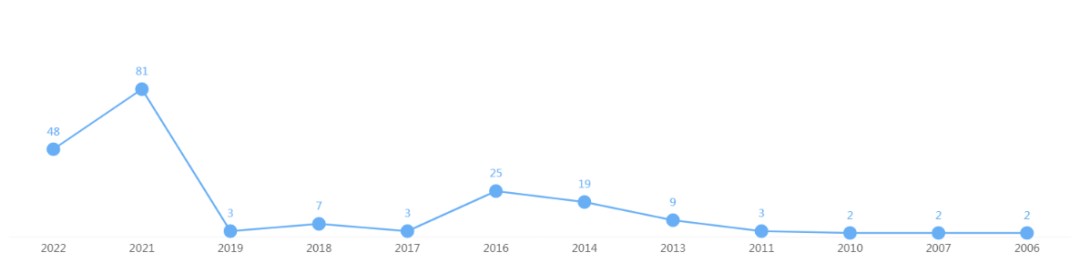

随着资本的注入,乐的文化的扩张步伐正在明显加快。企查查数据显示,2021-2022年期间,该公司的商标申请数量出现了大幅增长。

图片信息:商标申请年份趋势

图片来源:爱企查

而谢俊以及乐的文化的创业史,几乎就是了国内室内游乐项目的发展全过程的缩影。

1996年室内儿童游乐场“反斗乐园”诞生。21世纪初叶,随着“百货+超市”经营模式快速发展,反斗乐园开始以连锁品牌形式走向全国。

2010年,游艺品牌“星际传奇”诞生。至2012年6月,“反斗乐园”门店达到15家,星际传奇的门店数量为3家。

图片来源:@反斗乐园X星际传奇 官方微博

与此同时,“melandclub会员制儿童成长中心”也开始了业务扩张的脚步。

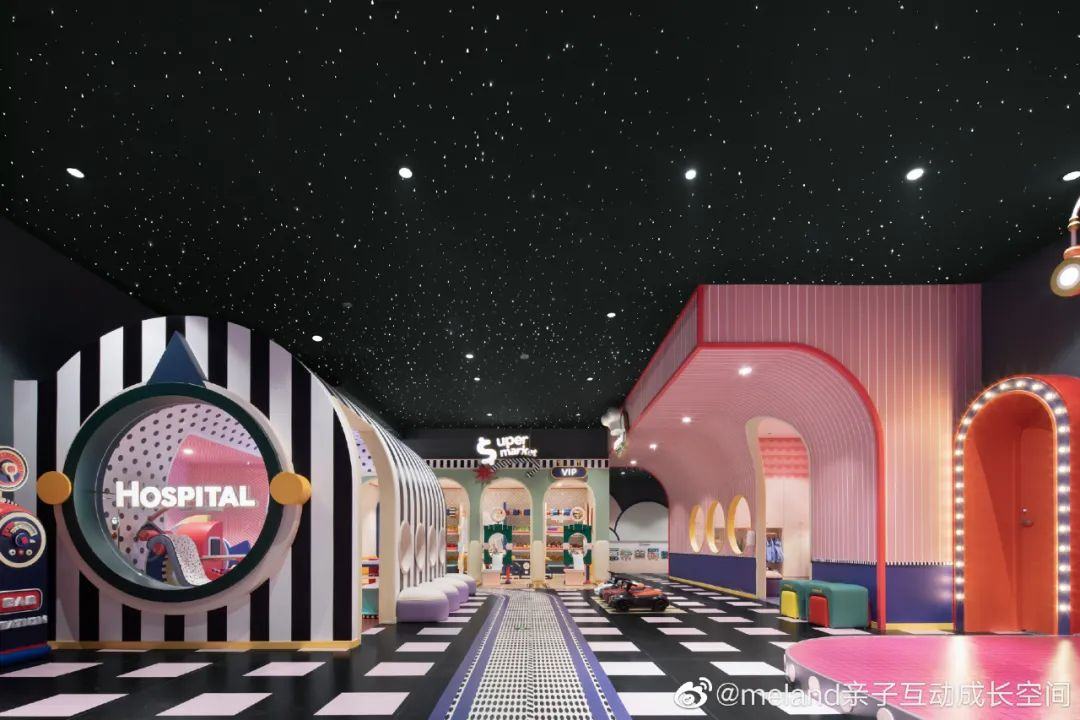

从数据上看,虽然起步较晚,但定位于亲子互动成长空间的meland,显然发展速度明显超过了其他品牌。截至目前,meland、meland club、meland café等品牌已经覆盖全国北京/上海/深圳/广州/杭州/天津/武汉/长沙等40多个重点城市,拥有100多家直营门店,是乐的文化旗下规模发展最快、最大的子品牌之一。

除了meland这样的老牌玩家,成立于2017年的奈尔宝也同样备受投资机构青睐。

从2019年6月至2020年12月的1年半时间里,奈尔宝先后拿到了CMC资本的近亿元融资,以及腾讯投资的加持,受到了市场的瞩目。

根据大众点评数据显示,目前奈尔宝的门店已经覆盖北京、上海、深圳、杭州、成都等10个城市,共计15家门店。

2021年9月,奈尔宝家庭中心联合创始人徐晶在演讲中表示,奈尔宝目前累计服务了1000万人次,市场估值在50亿左右。

据此估算,由于门店面积以及内部风格都较为相似,直营门店门店数量超过100家的meland,其市场估值或可超过300亿(约合44.8亿美元)。而如果将乐的文化旗下,包括星际传奇及反斗乐园在内的230余家门店进行整体估值,其整体估算或将更加可观。

图片来源:@meland亲子互动成长空间 官方微博

新品牌如何突围?

面对巨大的市场诱惑,以及资深品牌们深厚的护城河,新来者则需要讲出点新鲜的故事。

2022年3月8日,位于长沙市东塘广场西北角的“盘小宝”正式营业,这座由原东塘百货大楼被改造成的独栋室内儿童乐园共有三层活动空间,占地面积12000平方米,69种游乐设备,色彩鲜明,有着强烈的视觉冲击感。

这是古风摄影品牌盘子女人坊斥资1亿元推出的全新室内儿童游乐园项目,游乐园内设有12间教室、40位幼教老师、100多堂课程,孩子们可以一票制免费上课。一个大人带一个小孩全天不限时,工作日门票299元(工作日),包含周末的通用门票419。

盘小宝跳出了由meland和奈尔宝所打下的中型游乐园基调——面积不超过5000平米、一大一小价格均不超过400元,直接将面积和价格都拉上了一个台阶。

根据对当前主流亲子业态的梳理,RET睿意德商业地产研究中心发现,基于孩子对于未知世界探索的需求以及家长望子成龙的心理,培训色彩越重,亲子活动的停留时间越长,亲子业态的内容越具有实际意义,消费频次越高。

这也成为了室内游乐园项目中,主要的内容设计方向之一。据盘小宝长沙旗舰店负责人杨健介绍,园内拥有天天向上同款3D全息体适能教室,将游乐项目与课程内容相结合是其核心特色之一。

对于儿童游乐项目来说,除了游乐项目的多元化,服务能力是决定用户口碑的关键指标。在杨健看来,室内游乐场项目对人的依赖程度非常高,如何持续提供用心、有热情的服务,是日常运营中最核心的关注点。

同时,为了能更好的服务于“妈妈”这个主要决策群体,盘小宝一方面会在露天餐厅等设计上偏向女性审美,方便拍照约会聊天;另一方面,还会为她们提供手部、美容美睫等护理服务,“希望能形成室内游乐场中的‘海底捞’”。

据介绍,相较传统场馆的4-5小时留存时间,盘小宝的消费者逗留时长可以达到7-8小时。

在杨健看来,相较其他品牌以向消费者生活圈靠近的运营思路,盘小宝则是采用树立标杆的策略,吸引本市甚至外省市消费者前来体验。

基于市场反馈,盘小宝长沙店将2022年的营业额目标设定在了1.08亿元。杨健表示,期望能拿下今年暑假的客流高峰,“看看能不能提前2个月把这个目标给拿下来”。

同时,盘小宝也在觊觎着全国市场。在2022年3月24日举办的盘子女人坊举办战略合作新闻发布会上,该公司董事长杨健表示,已经在对“盘小宝”全国布局的版图进行规划,首先考虑北上广深这样的一线城市。

图片来源:盘小宝官方公众账号

新瓶装旧酒,室内游乐园能否讲出一个新故事?

不过,仅凭当下的繁荣,并不能保证长久的增长。

对于室内游乐园这一并不新奇的业态来说,如何形成良好的收入模型,或许是比规模效应更核心的指标。

虽然无法获取室内游乐园的经验数据,但国内外众多大型游乐场上市企业的经营情况,或许可以帮助我们从侧面理解这一商业模式的成与败。

以国内规模最大的主题乐园华强方特为例。根据该公司的2020年财报显示,一季度报告期内华强方特实现营收4.94亿元,同比下滑45.78%;净利润亏损2.11亿元,同比下降1583.57%。此外,华强方特控股的77家子公司中,四十多家处于亏损状态。其中厦门方特亏损高达1.16亿元,有旗舰店之称的芜湖方特亏损也有8500多万元。

另据华强方特2021年上半年财报显示,主题乐园营收占比高达80.88%,内容产品营收仅占比18.62%。

虽然电影《熊出没》业绩良好,但是占据更大比例的主题乐园的收入却拖累了整体业绩。缺少持续的盈利能力,成为了方特华强前几次冲击IPO折戟的重要原因。

华强方特的情况并非个案。3 月 25 日,深交所对 *ST 长动(曾用名“长城动漫”)下发了事先告知书暨公司股票可能被终止上市的风险提示公告。自2018 年以来该公司多次未能清偿到期重大债务,截至 2021 年 12 月 31 日,*ST 长动的归属于母公司股东权益合计为 -10.35 亿元,尚有 9.51 亿元债务本息逾期未归还。

2014 年,手握 " 虹猫蓝兔 " 等知名 IP的长城动漫刚借壳上市,就扬言要打造 " 东方迪士尼 ",公司全年营收仅为 4.48 亿元,却斥资10.16 亿元收购了杭州长城、宣诚科技、新娱兄弟等项目。疯狂地扩张并没有带来预期的收益,长城动漫的经营状况急转直下,跌入了业绩亏损、债务缠身、诉讼不断的泥潭。

净利润偏低,创新能力有限,国内的主题乐园企业大都面临着盈利难题,即便成功上市,其市值也难有起色,因此资本市场对主题乐园的态度总体偏冷。

“迪士尼”就像一座海市蜃楼,吸引着无数人前仆后继,却纷纷铩羽而归。

而反观迪士尼的庞大经营体系,大名鼎鼎的迪士尼游乐园业务只不过是一个比重较小的分支。财报显示,2021 财年迪士尼营业收入为 674.18 亿美元,其中,迪士尼媒体和娱乐发行收入508.66 亿美元,占整体收入的75.4%,主题公园和度假村收入 165.52 亿美元,占比为24.6%。

内容和IP才是迪士尼的灵魂和盈利重点。

因此,头部室内游乐园品牌也会下重金进行IP采购。

以乐的文化为例。根据华立科技2021年年报数据显示,由于该公司拥有奥特曼、变形金刚等知名IP,大玩家、万达宝贝王、乐的文化、永旺幻想、风云再起均是其前五名客户。截至2020年12月31日,仅深圳市乐的文化有限公司对华立科技的欠款,就达到了2048万元。

图片来源:华立科技财务报表及审计报告

除了采购优质IP,收购、自创IP的尝试也屡见不鲜。奥飞娱乐以喜羊羊与灰太狼、巴啦啦小魔仙等IP开拓室内游乐园项目;万达宝贝王收购IP海底小纵队,并建设相关主题乐园。

但对于弱势IP来说,这样的尝试未能见到显著的效果。

相对于大面积、大投入、少门店、低频次的传统景点式游乐园项目,室内游乐园更像是一套新瓶装旧酒的创新型玩法。也正因此,旧模式的成败定律或许很难直接套用。

这种面积小、投入小、多门店、高频次的市场打法,是否可以颠覆传统盈利数据模型?低龄化、更加细分的市场,是否可以为旧模式带来新的解题思路,提供新的增长点,都仍需要更多的探索和实践。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。