编者按:本文来自微信公众号元气资本(ID:yuanqicapital),作者Valerie Lin,创业邦经授权转载。

核心内容

1、应对供应链不确定性的农业及食品科技创新。

2、垂直农业海外市场环境对比。

3、垂直农业在可持续性及生产成本方面的挑战。

自本月初至今,由抗疫引发的供应链危机致使上海蔬果极度稀缺,早起线上抢菜成为日常。昂贵的运输成本使得封控区蔬菜价格飙升,水果几乎“无迹可寻”。“一菜难求”使得越来越多抢菜失败的居民通过“水培”蔬菜以自救。

私人花园在英国住宅的普及率为人熟知,根据Financial Times数据,截至目前,在英国6千7百万常居人口中,约有87%的居民家里自带花园,尽管这一数字在过去几十年中已经急剧下降。二战期间,花园被用以种植蔬果为家庭食用;上世纪七十年代,园艺界再次出现家庭种菜、自给自足的风尚,不过,这一思潮由英国反主流文化运动驱动,旨在反抗工业社会。自八十年代至今,“后花园”成为烧烤、阳光房等具有休闲属性的场所,这可能是户外活动“城市化”在居家生活中的体现。新冠疫情爆发之后,英国一度封城,粮食危机带来的恐慌使得选择自家花园种菜的居民比率显著提升,“自给自足”得以复兴。

应对不确定性的解决方案往往是减少对相关主体的依存性,从而提升“独立性”。从国际关系到民众生活,基于“稳定”社会背景的集约化生产方式正在面临挑战,能够从容应对“不确定性”的离散式生产方式逐渐进入公众视野。

在全球权利较为平衡的时期,信任危机风险微乎其微,全球化得以将规模效应最大化,商品成本得到普遍降低,消费者受惠于此。与之相似的是,当公共安全危机以及公共卫生危机风险微乎其微,集约式生产在食物供应中受到鼓励。中国出众的线上购物渗透率推动供应链能力持续提升,冷链物流的迅速成长使得生鲜产品突破季节以及地域限制。

蔬果产业链上游是农产品生产者,包括农户,合作社,企业生产基地以及“菜篮子”生产基地;产品经过加工厂处理后,中游是生鲜商店,生鲜电商,超市,以及农贸市场;终端是餐厅(ToB)和消费者(ToC)。在生鲜电商出现之前,农产品流通半径有限,产业链极长。砍去中间商的产地直采模式以及卓越的供应链能力将蔬果流通半径最大化,受益于集约式生产模式的规模效应得以呈现。根据艾瑞咨询数据,中国蔬菜生产基地栽培品种互补,上市档期错峰,“逐步向优势区域集中,形成六大优势区域”,水果生产基地上半年以南方果为主,下半年以北方果为主。

诚然,蔬果的集中化生产能够有效解决产品在淡季供给不足的难题,为消费者提供多样化选择,并且在极大程度上降低生产成本。然而,集中化生产的致命缺陷在于缺乏供应链韧性。

疫情增加供应链不确定性,资本涌入农业食品科技

英式私人花园自给自足的家庭蔬果生产模式通常难以满足日常消费需求,中式家用水培技术在蔬果的产量、效率、质量以及成本方面的缺陷更是不在话下,但是由家庭主导的室内农业能够将供应链韧性推向极致——生产方式的集中化程度越高,生产成本越低;生产方式的离散化程度越高,耐供应链不确定性的能力越强。这正是为什么私人花园成为二战时期以及疫情期间蔬果供给的解决方案,这也是为什么家用蔬菜培植器具随着本轮疫情的恶化而受到更多关注。

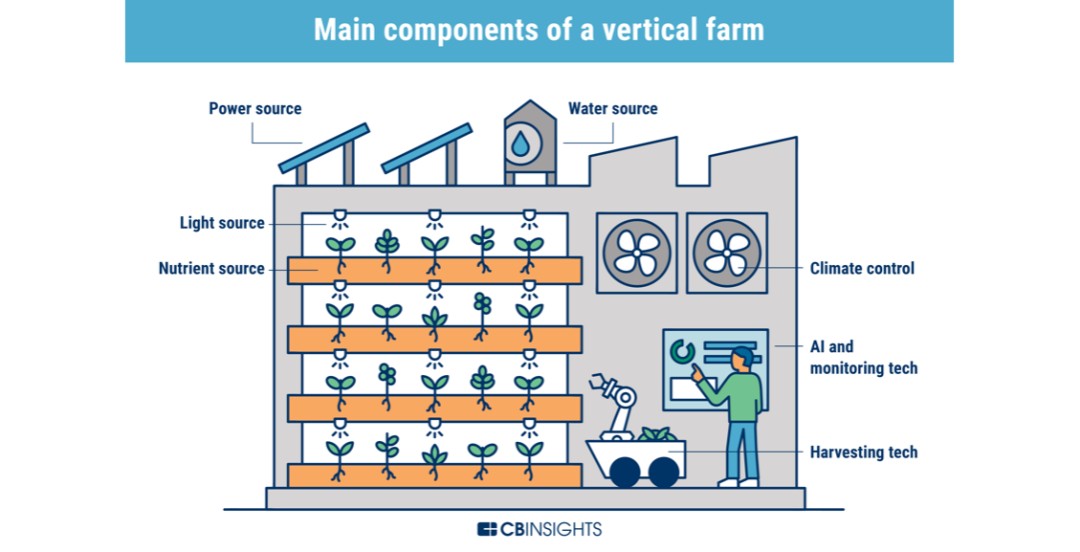

Vertical Farming,即垂直农业,因其卓越的种植环境控制能力而使“城市农场”成为可能,由此兼具供应链韧性与蔬果商品化特性——相较于传统耕作方式缩短了供应链长度,相较于家庭种植提升了生产效率及产量。从水培(Hydroponic),气培(Aeroponic),到鱼菜共生(Aquaponic),垂直农业可能涉及多种方式,但其主要组成部分大多包括一个物理结构、一种能源、照明、气候控制、水源以及营养来源。此外,现代垂直农场普遍采用人工智能技术,利用传感器和摄像头监测植物健康,并相应地调整环境。

△ 垂直农业物理结构及机械原理(来源:CB Insights)

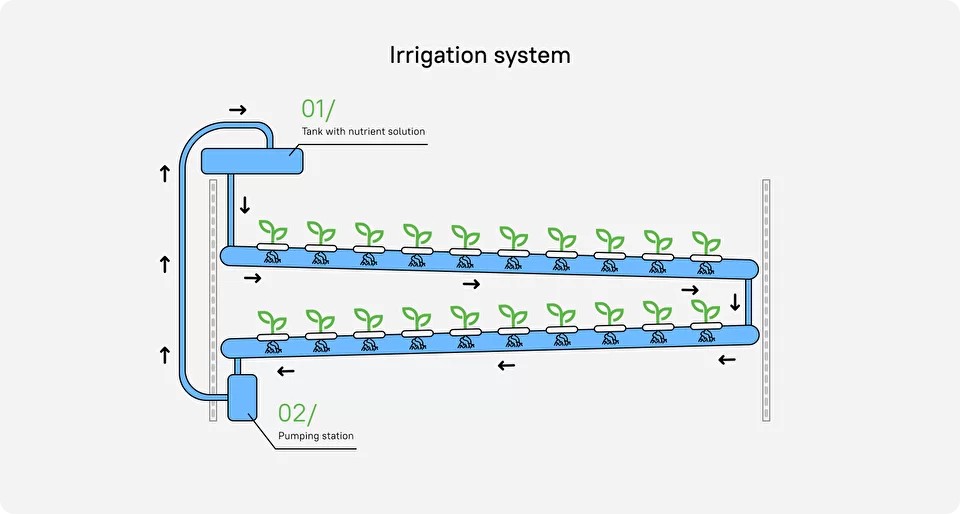

△ iFarm水培垂直农场灌溉系统,流动水培法将植物的根在必要时放在正确浓度的营养液中(来源:iFarm)

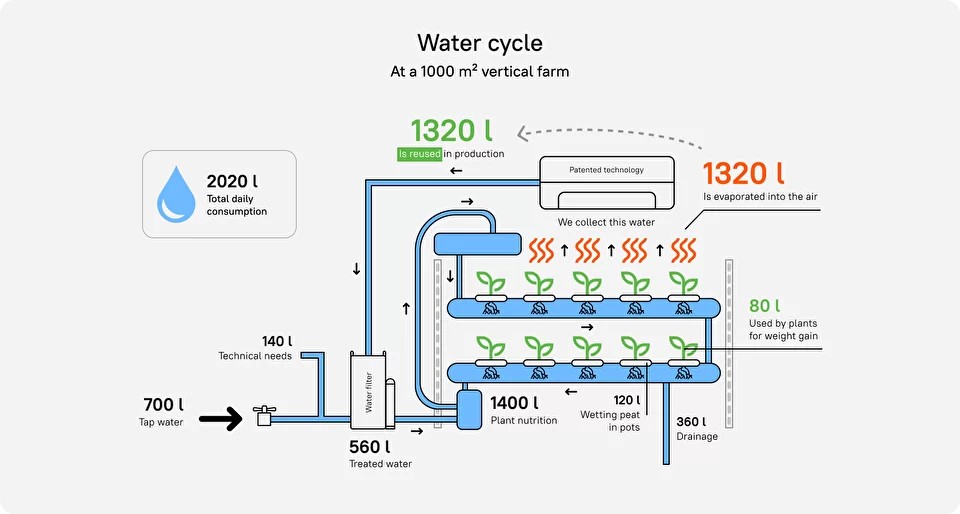

△ iFarm水培垂直农场水循环系统从空调和除湿机中收集水(来源:iFarm)

△ 韩国n.thing水培垂直农场通过计算机系统控制植物生长参数,如温度、湿度、光照强度等,并定期监测植物的健康和生长状况(来源:n.thing)

新冠疫情让传统耕作方式带来的食品供应链脆弱性暴露无遗,垂直农场赛道由此获得更多关注。

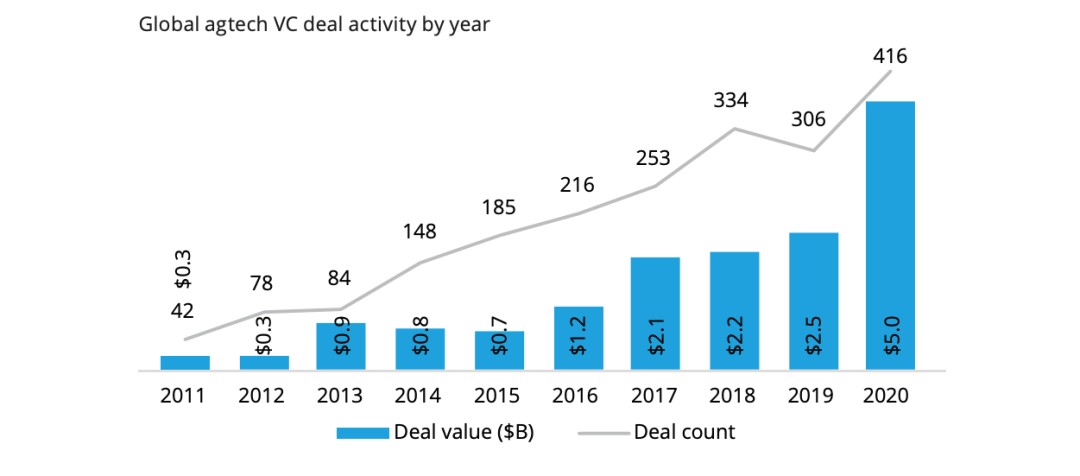

自疫情爆发起,农业科技(Agtech)赛道所获资金比以往任何时候都多。Finistere Ventures研究结果显示,2020年,食品和农业初创企业吸引了创纪录的223亿美元风险投资,是该领域2019年筹集资金的两倍。

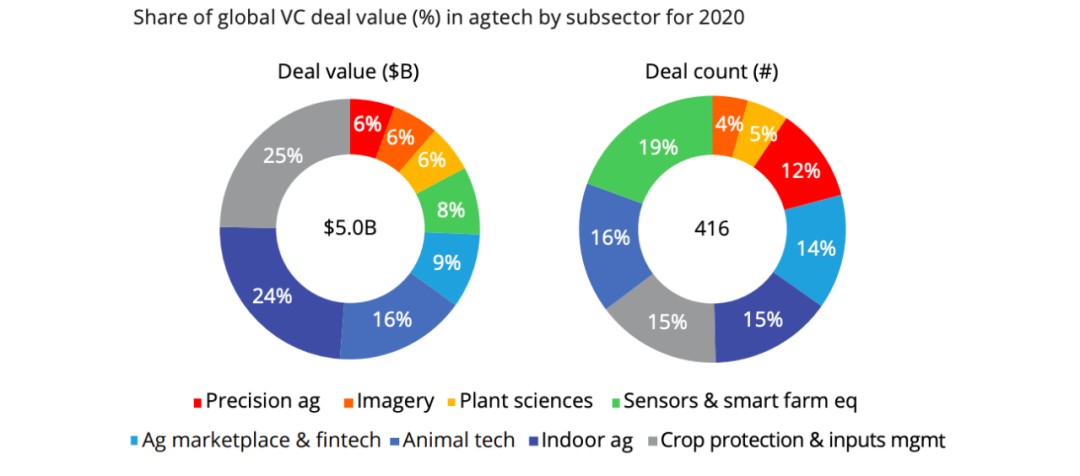

在农业科技初创企业中,室内农场细分赛道所获融资金额占比达24%,交易数量占比达15%,这意味着,室内农场单笔融资平均金额远远高出其他企业。事实上,农业科技赛道2020年吸收约50亿美元资金,较前一年翻了一倍,涉及416笔交易,其中最大的10笔交易便包括室内农场(IndoorFarming)企业的4笔融资。

△ 2011年-2020年全球农业科技融资金额及融资数量(来源:PitchBook)

△ 2011年-2020年全球农业科技细分领域融资金额占比及融资数量占比(来源:PitchBook)

△ 农业科技细分赛道市场格局概览(来源:Finistere Ventures)

值得注意的是,在疫情爆发之前,资本对“农业食品”(Agrifood)往往缺乏兴趣——基金历来认为这是资本密集型产业,不太可能产生高额回报,例外极其罕见。2011年,仅有300万美元的风险投资进入了农业科技公司,涉及交易数量42笔,同期,仅有100万美元的风险投资进入了食品科技公司,涉及交易数量22笔。

不过,食品及农业科技的悲惨时代已经结束。

农业科技通过食品供应链上游的生产方式颠覆式创新应对供应链的不确定性,而食品科技的解决方案则不止于此——食品供应链下游的配送方式革新也极为常见。

2020年,食品科技初创企业总计获得融资约173亿美元,涉及631笔交易,其中流向电子商务以及配送服务的资金占比高达68%。仅订阅式套餐(Meal Kits)这一商业模式便筹集了62亿美元,食品科技领域的电子商务公司则筹集了53亿美元。“幽灵厨房”(GhostKitchen)和“黑暗零售”(Dark Retail)等颠覆性商业模式也出现了强劲突破。在全球范围内,该时期最大的一笔交易来自中国社区团购兴盛优选于2020年7月获得的8亿美元C+轮融资。

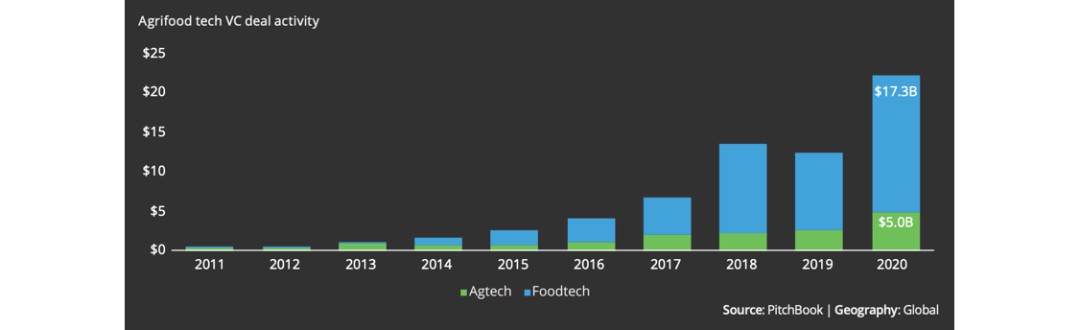

△ 2011年-2020年农业食品科技融资金额对比:农业科技 vs. 食品科技(来源:Pitchbook)

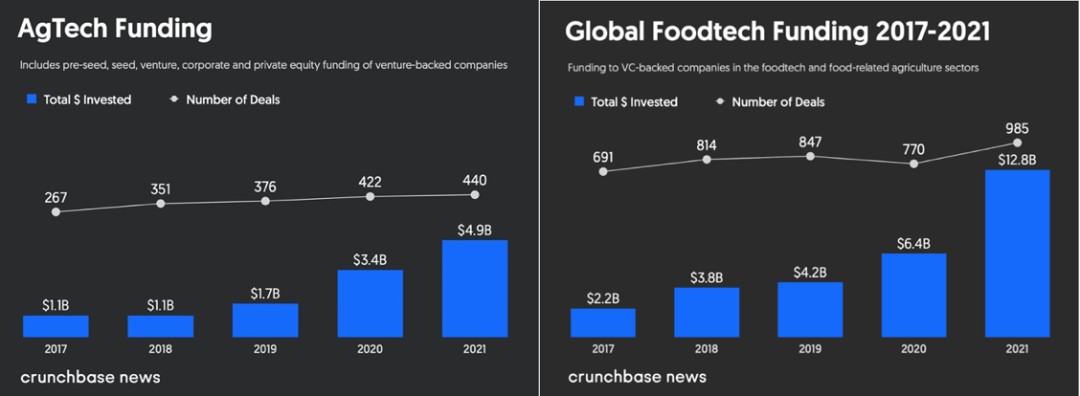

虽然Crunchbase的统计口径较Finistere Ventures呈现出显著差别,但是后疫情时代的食品及农业科技增长态势不无二致,根据该公司数据,农业科技初创企业于2021年获得创纪录的近50亿美元融资,总计440宗交易——融资金额远远超过了2020年的33亿美元,而覆盖范围更广的食品科技赛道风险投资金额则高达创纪录的128亿美元,较2020年翻了一倍——垂直农业通过将农场搬入城市增强蔬果的供应链韧性,通常涉及“环境编辑”,而合成蛋白通过将牧场搬入城市增强碎肉以及奶制品的供应链韧性,往往涉及“基因编辑”。对于合成生物在食品领域的应用,元气资本将在未来的文章中作进一步讨论。

△ 左图:2017年-2021年农业科技融资金额以及交易数量;右图:2017年-2021年食品科技融资金额以及交易数量(来源:Crunchbase News)

Crunchbase进一步称,2021年,包括垂直农业在内的室内农场获得融资14亿美元有余。步入2022年,这一趋势仍然没有明显放缓迹象,农业科技赛道仅于年初一个多月便获得超10亿美元融资。CB Insights数据显示,自2020年5月以来,垂直农业相关报道为此前的三倍有余。

值得注意的是,就地域而言,尽管北美在食品科技交易中所占份额仍然稳居首位,但是亚洲市场正在逐渐超越欧洲市场,根据Crunchbase,亚洲食品科技公司融资交易笔数占比从2017年的15%左右跃升至2021年的25%左右,欧洲的交易份额则从2017年的25%下降到2021年的17%。然而,与北美市场资金大量涌入颠覆食品生产方式的“硬科技”不同,2021年,中国食品科技领域最大几笔投资流入以数字化销售渠道挤入“科技”赛道的食品品牌——5月,零食生产商卫龙食品获36亿人民币Pre-IPO轮融资;7月,茶饮品牌喜茶获得5亿美元D轮融资。尽管投资热情不及北美市场,但是植物基蛋白与合成蛋白在中国市场至少有所耳闻,相比之下,垂直农业显得悄无声息。

为什么资本对北美市场垂直农业呈现空前热情的同时,对中国市场垂直农业却表现冷淡?

气候灾害,进口依赖,人口结构:多重因素推动海外垂直农业发展进程

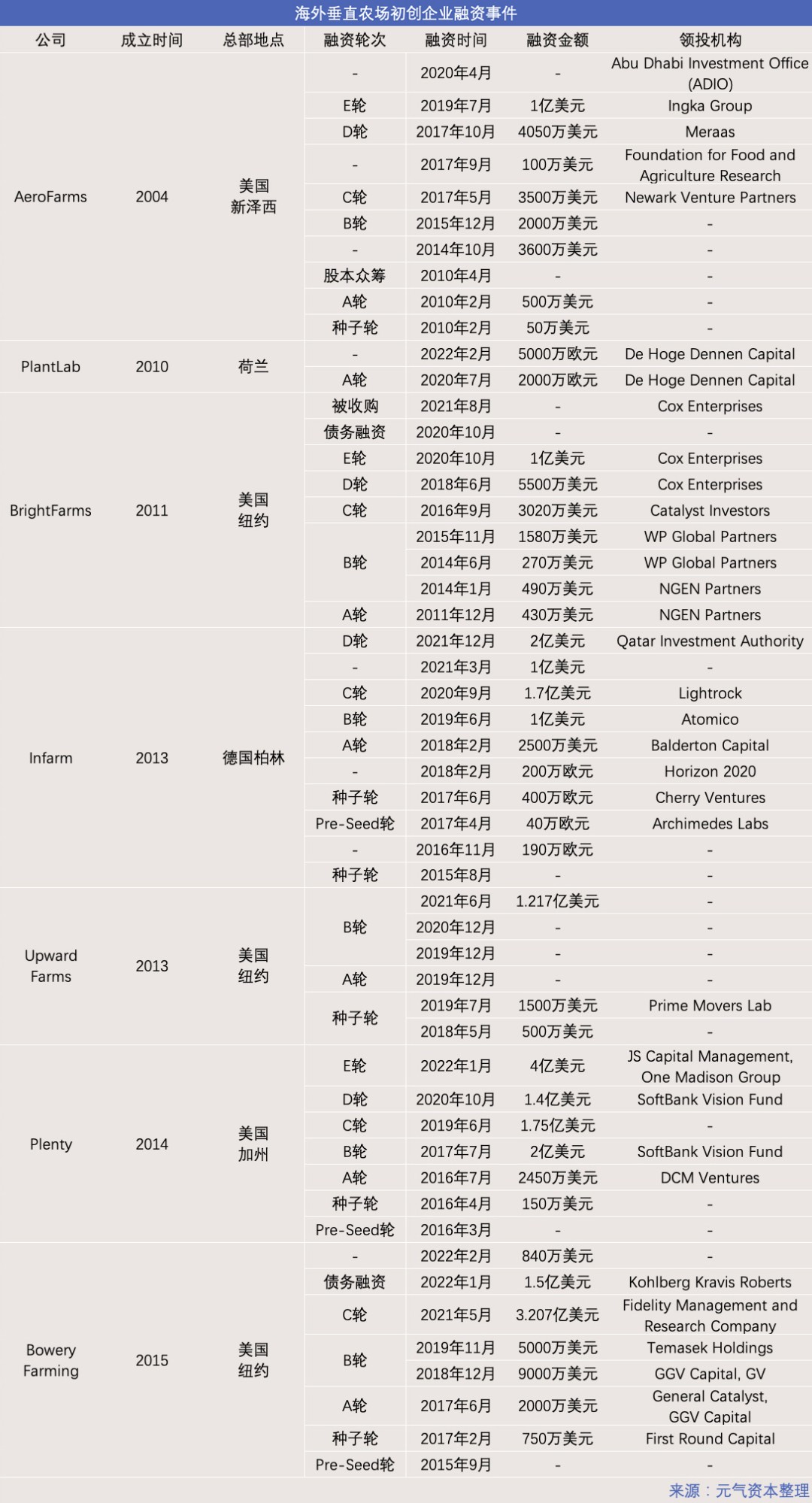

根据元气资本不完全统计,自新冠疫情危机以来,北美及欧洲垂直农业领域主要参与者融资交易至少多达20起。其中,德国Infarm依靠2021年12月获得的2亿美元D轮融资在资金规模方面稳居首位,成为欧洲垂直农业领域的首家独角兽公司,而美国Plenty凭借2022年1月获得的4亿美元E轮融资紧随其后。在资金总额方面,背靠软银的Plenty以9.41亿美元摘得桂冠,基于纽约的Bowery Farming则以7.5亿美元位居其后。成立于2004年的垂直农业先驱AeroFarms于2021年10月宣布取消其与Spring Valley合并后通过SPAC上市的计划,目前尚无确切上市时间。

Infarm与Plenty的共性在于垂直农业在目标市场中均为不可预测的天气以及自然灾害的潜在解决方案。明亮公司在此前发布的《欧洲垂直农业独角兽「Infarm」获2亿美元D轮融资:室内垂直种植技术能否改写农业的未来?》阐述了Infarm在中东市场扩张方面的野心,这或许解释了为什么该公司最近一轮融资由Qatar Investment Authority(卡塔尔投资局)领投。中东恶劣的气候环境使得传统农业难以施展拳脚,“联合国粮农组织估计,在中东和北非(MENA)地区,90%的陆地位于干旱、半干旱和干燥半湿润地区,45%的农业土地面临着盐碱化、土壤养分枯竭和风/水侵蚀的威胁”。

事实上,中东地区特殊的自然环境使得政府对“下一代农业”(Next Gen Agriculture)投资抱有巨大热情。2020年,ADIO,即阿布扎比投资办公室(The Abu Dhabi Investment Office)斥资1亿美元,将4家农业科技先锋企业——AeroFarms,Madar Farms,RNZ和Responsive Drip Irrigation,引入阿联酋。

相较于中东国家的农业科技激励计划,中国优越的气候条件和自然环境决定了传统耕作模式面临的挑战微乎其微,垂直农业并不能在蔬果种植的“环境韧性”方面创造附加价值。

与之类同的是,由气候变化引发的加州野火增加了传统耕作模式带来的食物供应风险,Upward Farms CEO 兼联合创始人Jason Green在今年面对AFN的采访中称,“美国消费的大部分绿叶蔬菜(Leafy Greens)来自美国东部,90%以上生长在加州和亚利桑那州”。垄断式的市场份额决定了美国蔬菜供应对加州及其他东部地区的依存度,这让Plenty应对自然环境不确定性的能力显得弥足珍贵。截至2022年1月,Plenty所有农场均位于加州,未来,该公司计划扩展到东海岸。

相较于美国绿叶蔬菜供应的“结构性供应链脆弱”,中国蔬果种植在集约程度方便显然不能与之相提并论。

除了应对气候不确定性,室内种植的意义还在于通过“供应链本土化”以应对供应链不确定性。融资总额紧随Plenty之后的Bowery Farming便基于人口密集的超级城市纽约。目前,该公司在Whole Foods Market超市部分门店、杂货店以及餐馆销售其农产品。事实上,商超是垂直农业初创企业常见的销售渠道,Walmart参与了Plenty最近一轮投资,并计划在加州所有门店销售其绿叶蔬菜。

离散式生产的能力不等同于规模效应的失效,人口密集使得当地室内农场扩大规模成为可能。历年来,垂直农业没有停止对农场“高度”的追求,该赛道主要参与者不断尝试打破行业规模纪录。2021年4月,AeroFarms在弗吉尼亚州进行一项突破性研究,并声称这将是世界上最大、技术最先进的气培(Aeroponic)室内垂直农场。今年 1月,Upward Farms宣布正在宾夕法尼亚州建造“世界上最大的垂直农场”,这一占地25万平方英尺的设施计划于2023年初开始运营。

据Jason Green,UpwardFarms之所以定位“鱼菜共生”垂直农业,而非水培或者气培,源自美国海鲜市场对进口的依赖。“美国人每年食用价值960亿美元的海鲜,其中90%来自进口”,可追溯性难题使得进口鱼类成为美国最不受信任的食物之一。事实上,进口依赖和食物供应缺口也是农业科技应用普及的重要驱动因素之一。根据BBC数据,美国、加拿大和北欧的大部分新鲜蔬过在春季和冬季依靠进口,室内农场的受控环境使得农产品突破季节性限制。

中国蔬果虽然受制于季节性限制,但是“地大物博”形成南北蔬果对调格局在极大程度上减轻了进口压力。中国蔬菜多为本土品种,此前,诸如蓝莓、车厘子等“精品水果”依赖进口。不过,根据第一财经数据,中国精品水果进口量较过去已出现萎缩迹象,国内精品水果货源逐年丰富,产自云南的蓝莓是为例证。

与之相比,邻国日本不仅面临极高的自然灾害风险,还受限于国土面积,传统农业缺乏想象空间,垂直农业得以普及。据《日本新闻》报道,日本蔬菜垂直农场数量从2011年的93家增至2021年2月的390家。此外,人口老龄化和城市化带来的农民稀缺问题推动垂直农业的发展,而科技进步则使之成为可能。

值得注意的是,尽管垂直农业致力于供应链本土化,但是该赛道不伐跨国企业。来自德国的Infarm在包括日本在内的11个国家拥有1400个垂直农业设施;而来自荷兰的PlantLab则计划将今年2月获得的最近一轮融资资金用于北美和欧洲等荷兰以外市场的生产基地建设。

政治气候影响消费决策,垂直农业困于能源创新

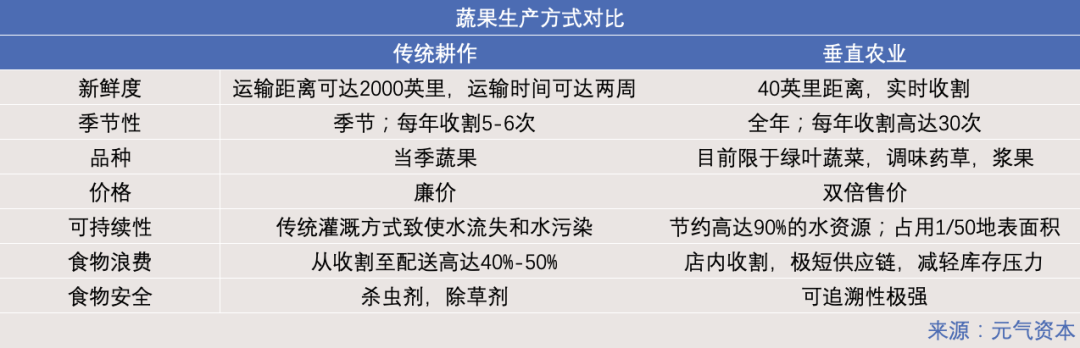

与传统耕作相比,垂直种植在新鲜度与季节性方面优势显著。即使对于通过南北蔬果对调以满足全年供应的中国市场,传统解决方式也将耗费巨额运输费用,垂直农业通过环境控制突破蔬果季节性限制,在供应链方面具有成本优势。

△ 垂直农业 vs. 传统农业(来源:CBInsights,元气资本整理)

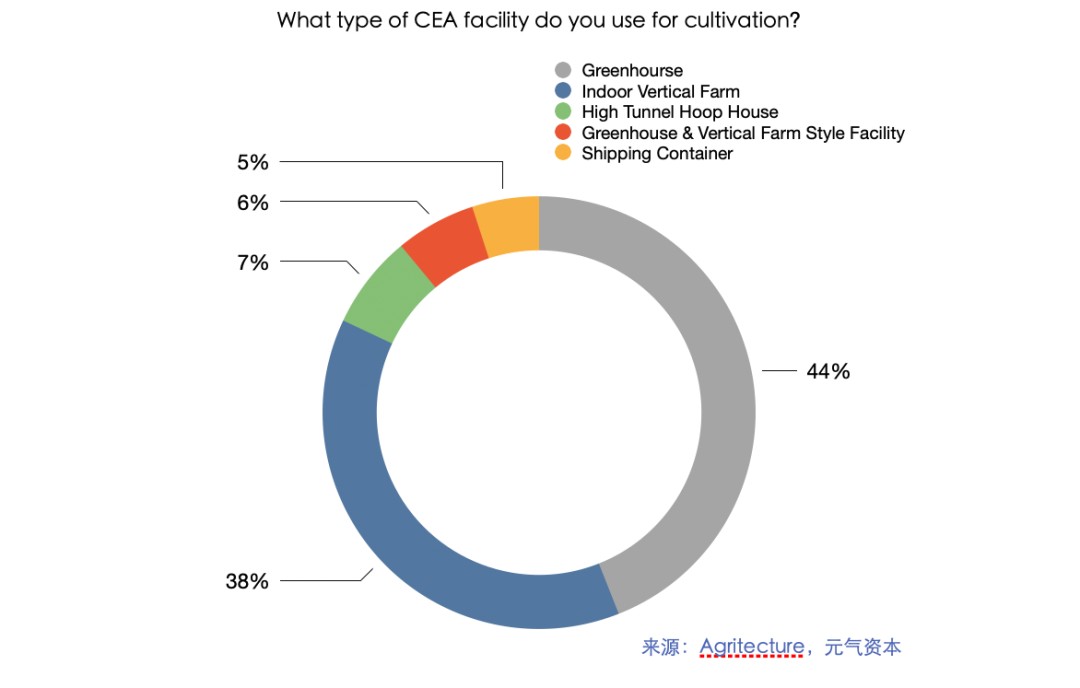

截至目前,垂直农业这一新兴技术种植蔬果品种尚且有限。此外,出于饮食文化差异,当下海外市场普及的绿叶蔬菜品种是否符合中国本土需求仍然存疑。

△ 垂直农产品品种占比(来源:Agritecture)

高昂的成本使得垂直农业食物售价较传统农产品高出一倍,行业参与者优异的营销技能和西方当下的政治气候或是消费者愿意为此支付多余费用的原因——元气资本称之为“道德溢价”。近年来,绿色消费堪比一种宗教实践,西方消费者对“可持续性”的热情不亚于虔诚的信徒。当垂直农业行业先驱为垂直农业产品贴上环保的标签,购买其产品便等同于拯救90%的水源、节约49/50的耕作面积、减少近五成食物浪费。

不过,事实与垂直农业的公众形象并不完全一致。从垂直农业到温室和植物工厂,Controlled Environmental Agriculture,即环境控制农业,因能源问题而遭受“漂绿”(Greenwash)的质疑 ,行业支持者担心夸大环保声明将会削弱该行业的可信度。用LED灯泡和气候控制取代自然阳光和露天环境需要消耗大量电力。

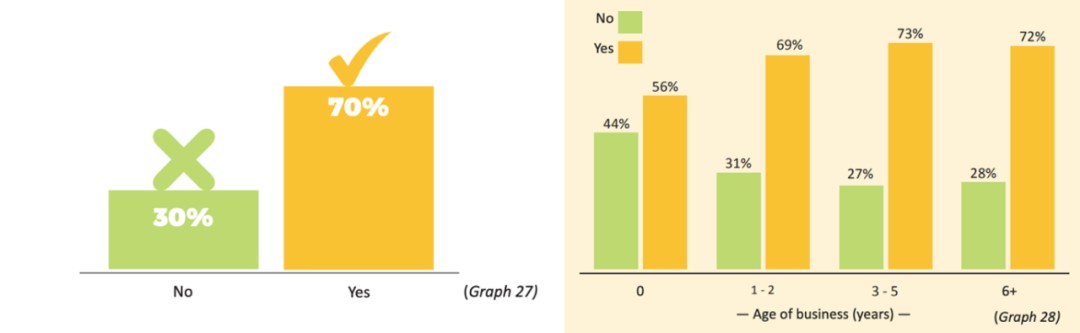

WayBeyond与Agritecture Consulting联合发布的<2021 Global CEA Census Report>表明,企业环保数据透明度极低。在全球336名CEA创始人及行业参与者中,40%愿意提供实操过程中水源使用的可信数字,这一占比在涉及能源使用时仅为28%。当被问及CEA是否存在过度漂绿现象时,70%的受访者给出肯定回复。

△ 左图:面对CEA是否涉及过度漂绿的回复;右图:该回复的行业从业时间分布(来源:Agritecture)

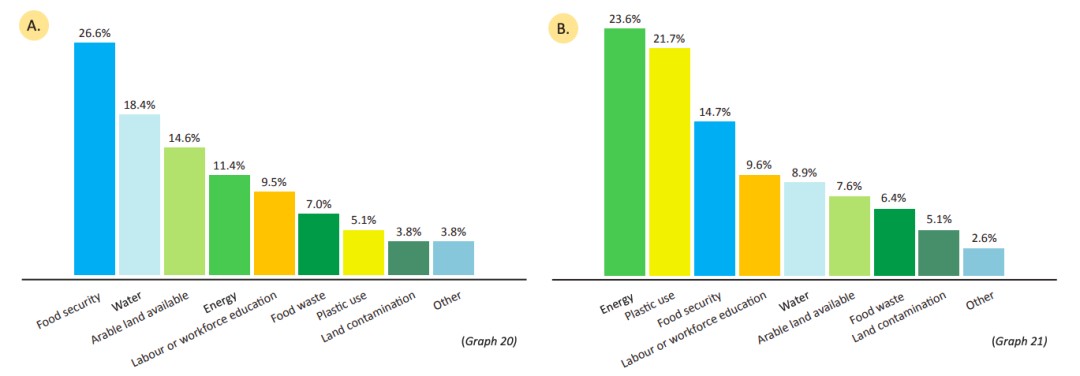

值得注意的是,当被问及企业面临最大的可持续挑战,“食物安全”占比遥遥突出。传统耕作与有害化学物质密不可分,垂直农业则恰恰相反,传统农业食品犹如毒剂,垂直农业产品营养富足——消费者对此深信不疑,然而事实未必如此。对此,该报告提出,关于CEA产品营养的量化及透明度至关重要。

△ 左图:企业面临最大的可持续挑战是什么?右图:在可持续性方面,企业能在哪些维度做得更好?(来源:Agritecture)

CEA的可持续性取决于相应市场绿色能源转型的进程。未来,随着LED技术的改进以及可再生能源应用性的增强,能源密集型的垂直农业或将变得更加可持续——碳足迹更少,价格更低。

目前,中国蔬果消费者对“环保”“健康”的热情虽然与日俱增,但是尚未形成西方消费者信仰式的消费狂热,“道德溢价”难以得到支撑。因此,垂直农业产品只能通过降成本以提升竞争力。然而,居高不下的照明成本将中国垂直农业参与者推入难以盈利的困境。

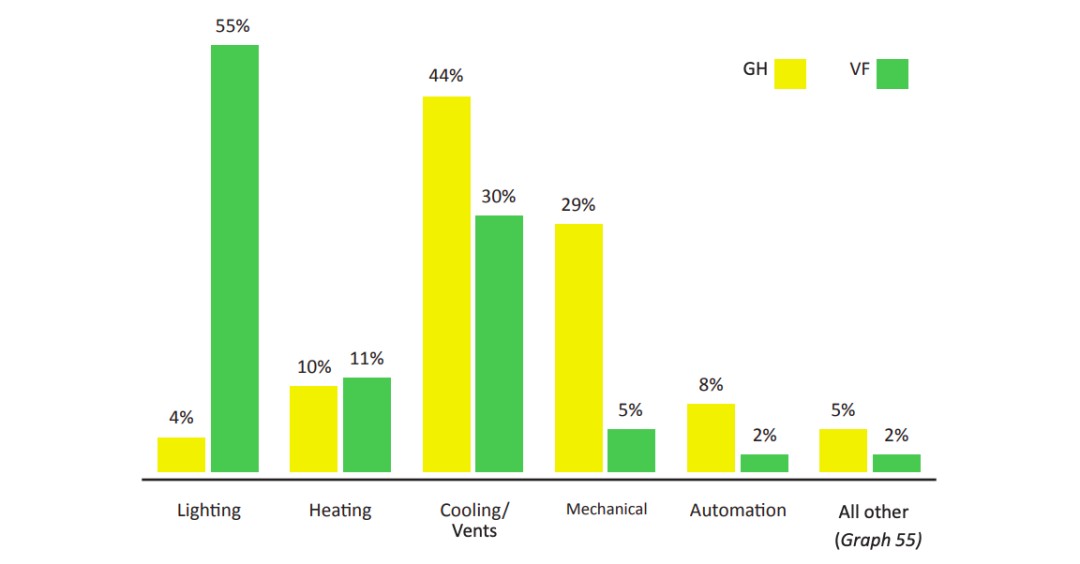

事实上,供应链韧性极强的室内农业不限于垂直农业,温室农业(Greenhouse)通常与之相提并论。垂直农业的种植效率优势在于坪效,而非能耗。据悉,水培垂直农场每公斤农产品的平均能耗为38.8千瓦时,而温室农场每公斤农产品平均能耗仅为5.4千瓦时。

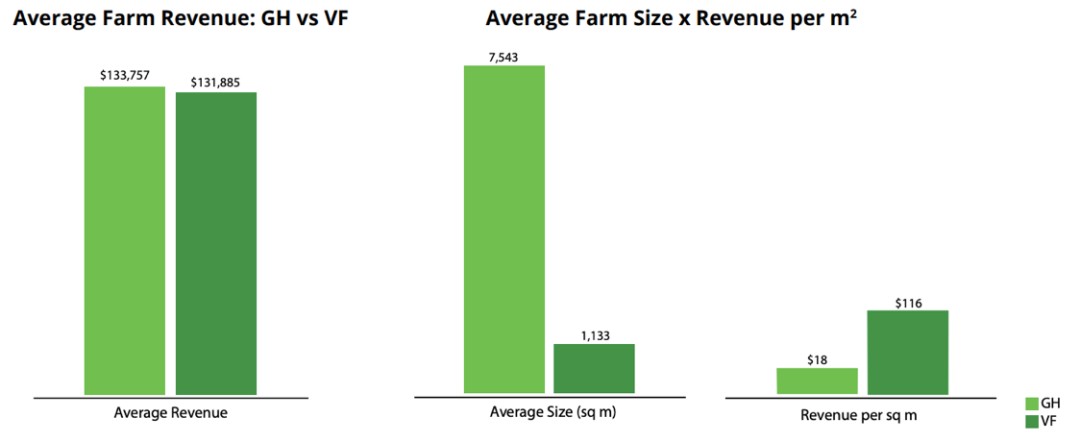

△ 左图:温室农业(GH)与垂直农业(VF)平均农场收入对比;右图:温室农业与垂直农业平均农场面积及每平方米收入对比;

△ 温室农业与垂直农业能源消耗细分类目对比(来源:Agritecture)

这解释了为什么温室农业与垂直农业同为CEA初创企业的主流商业模式,但是根据报告数据,温室农业初创企业数量占比(44%)突出于垂直农业(38%)。这也解释了为什么纯粹依赖垂直农业商业模式的初创企业尚未上市,而包括AppHarvest在内的室内农业上市企业在主营温室农业业务的基础上开拓垂直农业市场。

值得一提的是,尽管室内农场设备生产初创企业数量占比极小,但是该赛道不乏诸如Hydrofarm,Agrify等上市企业。这或是因为相比竞争激烈且尚未成熟的垂直农场,为室内农业提供照明等设施的上游设备制造商市场集中度较高。

受制于能耗带来的高昂成本,中国垂直农业先驱在短期内难以盈利,种植高价值农产品或许能够弥补这一缺陷,但是农产品品种限制意味着更大程度上的规模效应难以企及。在新冠疫情尚未结束、全球贸易保护主义抬头的背景下,垂直农业的时代机遇或许在于作为应对供应链危机的应急方案,或者扩大中国农产品产能的短期方式。在能源技术得到突破性进展之前,垂直农业在中国市场难以大规模普及。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。