编者按:本文来自微信公众号AI蓝媒汇(ID:lanmeih001),作者:杨蕾,编辑:韩小黄,创业邦经授权转载。

新式茶饮内卷之下,这个夏天,几家头部品牌都使出了浑身解数争夺消费者。

喜茶靠联名《梦华录》吸引了一波IP粉;蜜雪冰城将雪王“晒黑”,拼命制造话题;而奈雪的茶(以下简称奈雪)也在外卖平台推出了“摆烂桃”头像,吸引消费者购买夏日新品。

据奈雪官方数据,在“摆烂桃”的带动下,水蜜桃系列新品已经卖出了100万杯。

对于如何戳中年轻人,奈雪似乎很有一套。在“摆烂桃”之后,奈雪又更新了一组土味头像“杏运爆棚”,并适时上线新品“霸气小确杏”。

看起来,奈雪似乎找到了新流量密码,和年轻人打成一片。但即便在消费市场做足了话题,也难掩奈雪一直以来的盈利难题。

根据其财报数据,2018年至2021年,奈雪营收从10.87亿元提升至42.97亿元,经调整归母净利润亏损从5648万元扩大至1.45亿元,持续处于增收不增利的窘境。

在二级市场,投资人更是称其为“港股散户的绞肉机”。目前,奈雪股价已经从高点19.69元/股下跌至6.13元/股,跌超三分之二。

事实上,二级市场的投资人比普通消费者更关心奈雪的一举一动。最近,奈雪又通过推元宇宙、“奈雪币”、“虚拟股票”等活动,努力讲出新故事。

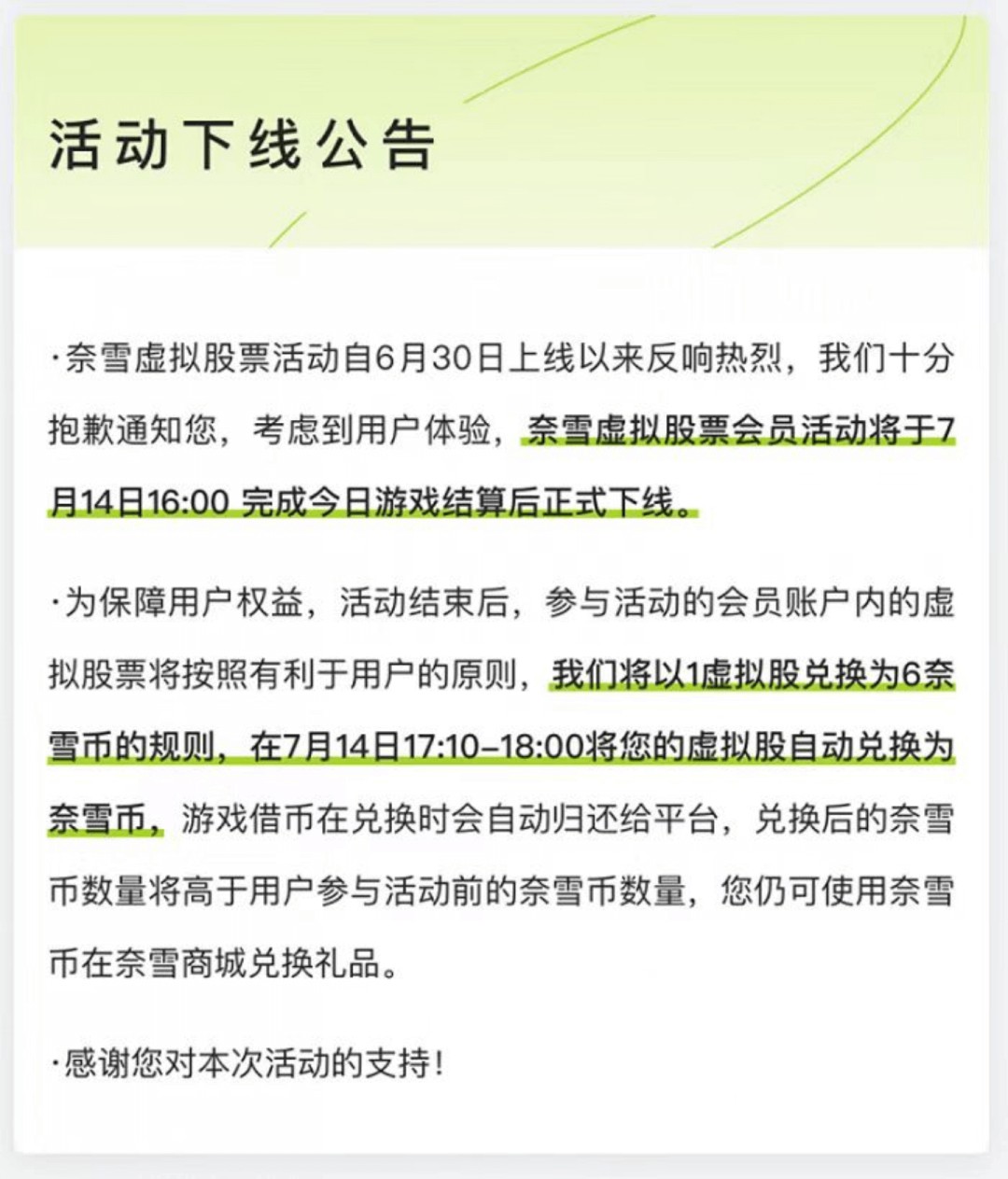

但这波操作并没有引来消费市场和资本市场的双重看好,反而为其招来了不务正业、打擦边球的恶名。据了解,奈雪推出的奈雪币还没撑过两周就宣布下线,外界揣测这个营销活动“涉嫌非法集资”。

这一系列动作之下,难免被外界扣上“不务正业”的帽子。

奈雪为什么要“不务正业”?或许原因还要从其充满焦虑的“主业”上找到原因。

一条焦虑的“八爪鱼”

2019年,36氪对话奈雪创始人彭心时毫不遮掩地问:“新式茶饮的产品壁垒其实很小,你怎么认为?”

彭心回答:“其实产品在早期是有壁垒的,但是整个产业的供应链越成熟的时候,产品的壁垒越小。”

4年间,新式茶饮行业如彭心所言,供应链已经逐步完备。奈雪同其他新式茶饮的竞争差距也逐渐缩小。

这也正是奈雪的焦虑所在。

彼时36氪追问:“那我们要怎么差异化呢?”彭心斩钉截铁地回答:“我觉得未来一定是通过品牌打造。”

而被问到如何进行品牌打造时,奈雪的答案是:紧紧跟上这个时代的潮流。

于是,2020年,在新式茶饮上市潮来临时,奈雪率先争下“第一股”,但回过头一看,友商们对于IPO都是“虚晃一枪”,却唯独把奈雪晃上市了。

2021年下半年,奈雪又搭上了元宇宙的东风,官宣了品牌大使“NAYUKI”,据介绍,NAYUKI是一个宇宙共生体,能够在虚拟空间和现实生活中穿梭。

彼时,奈雪还发售了300份的NFT盲盒和全球限量1000套NAYUKI潮玩。根据官方数据显示,奈雪的这一活动,带来了近两亿元GMV,NFT盲盒与NAYUKI潮玩也在当日售罄。

奈雪试图通过元宇宙来加深与Z世代的沟通,将用户社群升级为元宇宙流量池,极大程度挖掘用户价值。

今年6月,奈雪为庆祝上市一周年,还推出了“奈雪币”和虚拟股票。

奈雪币的玩法多样,可以买卖虚拟股票,成为虚拟股东,而奈雪虚拟股票和真实的股票涨跌绑定。游戏中的股价=交易日当天奈雪的茶港股收盘价*当日港币汇率。举例来说,某个交易日奈雪收盘股价为6元,则当日需6个奈雪币买入1虚拟股票;反之,当日1虚拟股票可卖出获得6个奈雪币。

值得一提的是,用户还可以加入杠杆借币玩法,选择x2、x5、x10倍杠杆。

不幸的是,这次奈雪玩脱了缰,并不被用户买账。不少人在社交平台质疑奈雪这波操作涉嫌非法集资、网络博彩,是在法律红线边缘蹦迪。

而后,奈雪也紧急下线了该款产品。

在C端市场,奈雪想借元宇宙和年轻人打成一片;在B端,奈雪也考虑做起了投资人。

今年7月初,奈雪子公司美好自有力量投资有限公司完成了对上海九文钱餐饮管理有限公司的股权投资,持股比例19.9%。该投资公司是奈雪于去年年底成立的,时隔半年,奈雪将第一笔钱投进了茶饮品牌茶乙己的口袋里。

在内卷严重的新茶饮行业里,如今的奈雪远比创业时期活得更加艰难,更加努力。它将自己活成了一条焦虑的“八爪鱼”,将触角伸向四面八方,试图在这条开采殆尽的赛道中寻到新的矿藏。

不务正业的背后是增长难题

不论是玩元宇宙,还是发币炒虚拟股票,奈雪之所以使出浑身解数开始“不务正业”,背后的原因不难理解。

首先是宏观层面的影响。

一方面,疫情反复,尤其是今年以来,深圳、上海、北京等一线城市相继关停餐饮,这让奈雪在经营层面备受考验;另一方面,随着新消费退潮,新茶饮均面临“风口”流失,留下的都是同质化严重的内卷竞争,奈雪作为头部,盘子铺得大,压力自然也更大。

再来,奈雪自身在财务层面也没能持续证明其盈利能力。

今年3月份,奈雪披露了2021年财报,营业总收入近43亿元,同比增长41%。营收虽然增长,但调整后的净亏损额为1.45亿元,亏损持续扩大。

纵观奈雪这几年的财务表现,2020年奈雪一度盈利,当年调整后净利润为1660万元。

但也仅仅是昙花一现。

对于盈利难题,奈雪也早在2021年就作出部署。在开店策略上,奈雪关停200平大店,同时加大开PRO店的力度。

原因很好理解,主要就是为了削减成本。这类店铺面积、人员配置可以更灵活,取消现场烘焙厨房也让这种店型不需要专门的排烟管道,因而可以进入高级写字楼、住宅社区等标准店难以进入的点位,以大幅节省人力、租金成本,并提升运营效率。

奈雪披露,本季度内,奈雪新增50家茶饮店,关停了15家茶饮店,并将19家标准茶饮店改为PRO茶饮店。截至2022年6月底,奈雪共经营904家茶饮店。

但实际上,这一举措似乎也并未跑通。

根据奈雪财报,截至2021年12月31日,奈雪标准店、一类PRO店、二类PRO店的平均单店日销售额分别为2.03万、1.42万、1.1万;门店经营利润率分别为17.5%、9.8%、6.2%。就眼下公布的运营数据来看,PRO店的盈利能力甚至远不如原本的标准店型。

今年3月份,奈雪和喜茶双双拿出降价策略,奈雪推出了20元以下新茶饮产品线,并承诺每月上新“1字头”产品,同时也对多款产品价格下调,最高降幅10元,目前已无30元以上产品,主力价格带整体下移,以吸引更多消费者。

然而,众多了解奈雪消费者却看清了奈雪的小心思:价是降了,杯量也变小了,还默默地去掉了芝士,果肉的含量也大打折扣。想要喝一杯同以往一样的“全料”茶饮,得先花5元升杯,再花5元加芝士。

总而言之一句话:降价了,但又没完全降。

一顿折腾下,奈雪的盈利难题还没能得到有效的改善。奈雪也将希望寄托在自动化系统上,来提升效率,降低成本。据了解,奈雪正在投资建设的自动化系统,可以实现自动订货、智能烘焙、自动制茶、智能排班等。

内部来看,重资产下成本高企是压在奈雪身上的大山;外部来看,行业降温让曾经一杯难求的奶茶逐渐丧失吸引力。

实际上,行业温度骤降影响的不止是奈雪。今年2月,喜茶被传裁员幅度高达30%;几乎同期,网红奶茶品牌“茶颜悦色”又被曝每月亏损2000万元;乐乐茶也陆续关店,退回大本营华东市场。

奈雪如今跳出原有的经营模式,开始玩起了元宇宙,做起了投资,也是为了抬升行业天花板,扩展行业想象力,制造用户的关注度。

需要注意的是,不论是修内功,还是做营销,企业还是要以用户的利益出发。一味的追风口、偏离主线的营销策略,尽管会出圈,但也容易招致负面影响。在行业下行周期中,头部品牌尚需保存实力,才有征战下一轮的机会。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。