编者按:本文来自微信公众号20社(ID:quancaijing_20she),作者:贾阳,创业邦经授权转载。

快手的问题在于,一个仍旧流血不止的公司,尽力在降本增效,面对疫情也有韧性,但赚钱能力却放缓了,亏损的缺口什么时候才能被补上?

快手发了一份较之去年同期好太多的 Q2 财报。

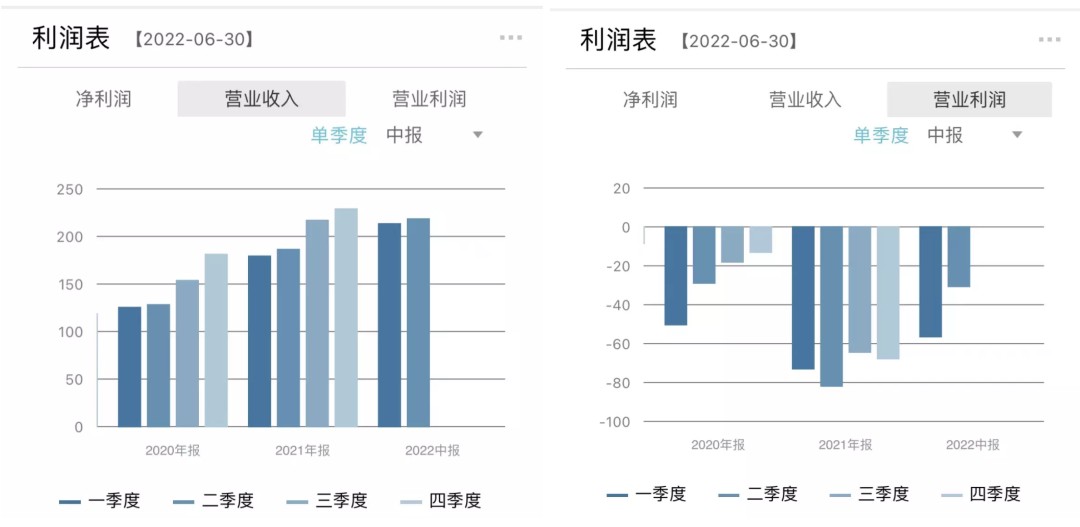

最大的亮点不在于营收(Q2 营收 217 亿同比增长 13.4%,仅维持了 3% 的环比增长,较去年 Q4 的营收峰值仍有下跌),而在于大大超出市场预期的减亏幅度(Q2 经调整净亏损为 13.12 亿,同比收窄 72.5%)。而在本季度快手将国际国内市场分开核算后,Q2 国内市场实现了经营利润转正。

快手的单季度营业收入和营业利润

直接原因就是快手缩减了销售和营销费用,由去年同期的 113 亿元降至 88 亿元,销售费用率也从 58.9% 降至 40.4%。

这对于市场是一个有效的振奋。

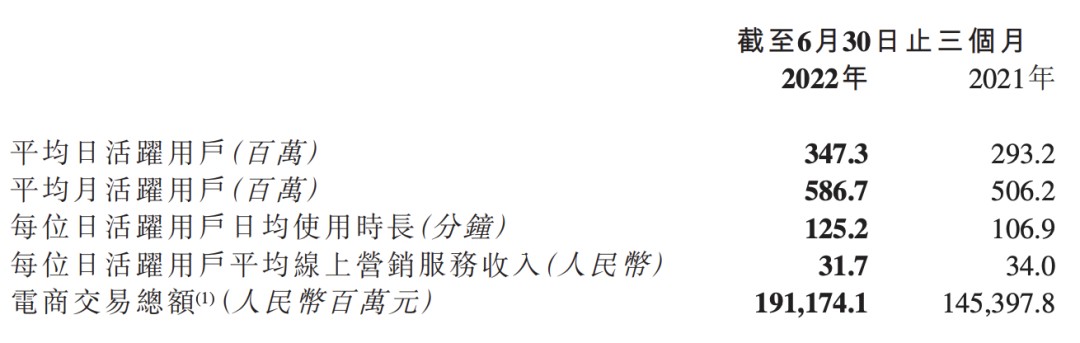

且在疫情影响严重的 Q2,快手的两个业务数据指标持续蓬勃增长——平均 DAU 同比增长 18.5% 至 3.47 亿,电商 GMV 达到 1912 亿元高于公司前期指引。这显示了快手业务相对较强的疫情风险抵御能力。

但说完这些积极的因素,再来看最核心的问题——赚钱能力,却很难乐观起来。

快手收入来源有三,线上营销、直播、其他。线上营销增长开始乏力,直播受制于行业趋势和政策失去成长能力,电商驱动的“其他业务”也因为货币化率较低(1% 左右),在整体营收中占比仍旧较低。

快手的问题在于,一个仍旧流血不止的公司,尽力在降本增效,面对疫情也有韧性,但赚钱能力却放缓了,亏损的缺口什么时候才能被补上?

昂贵的护城河,好歹算是建立起来了

如果说前几个季度,投资者对快手最大的质疑是为了维持用户增长而支出的营销费用过高,导致快手一直处于亏损状态。快手是在亏本买用户、买规模。据海豚投研测算,快手的单用户获取和维系成本在去年一二季度达到超 22 元的高位。

那么从这一季度来看,快手开始讲求“节制”,换了一种成本更低廉的拉新方式。据快手 CFO 金秉在业绩会议上透露,“我们针对性的探索了社交拉新的增长路径。通过社交拉新引入的新用户,无论是短期还是长期的留存率都有更好的表现。用户通过社交满足了自我展示和获取归属感的需求。”

如果说快手此前的拉新主要是通过“网赚”模式撒钱,那么它现在开始去强调借助用户社交关系,增强价值获得感。

我们可以看到,在绝对份额增长出现瓶颈的情况下,快手在用户活跃度、粘性和使用时长方面突围。快手主站的 MAU 在过去几个季度基本都处于同比下降态势,但快手整体的 DAU 却不断上升。快手 Q2 平均 DAU 同比增长 18.5% 至 3.47 亿,创下历史新高。快手应用 Q2 的 DAU/MAU 比值提升至 59.2%,日活用户的日均使用时长同比增长 17.1% 达到 125.2min。

快手开始越来越强调一个指标:互关用户。截至 2022 年 6 月末,快手应用的互关用户对数累计超过 200 亿对,同比增长 65.9%。

我们在分析互联网产品商业模式时,网络效应是其成功的关键——每个新用户的加入,能否使这个产品/服务/体验对其他用户更有价值。从某种程度上来说,快手的“网络效应”开始发挥本来应该发挥的价值。

当然上述“社交关系”是无法单独产生网络效应的,在内容供给、产品功能设计、流量分配方式等方面是需要互相配合的。

比如,快手切入的蓝领招聘赛道,相较于此前大成本的奥运冬奥内容,是一个成本更低的杠杆性内容和服务。“快招工” Q2 月活跃用户规模达到 2.5 亿,环比增长 90%。

快手 CEO 程一笑在业绩会上称,快手 DAU 增长与单 DAU 的维系成本下降出现“良性剪刀差”,新用户首年 ROI 同比、环比持续提升。“这给了我们更多信心,朝向 4 亿 DAU 的用户目标大步迈进。”

总之从结果来看,快手的总流量(日活*日均用户时长)同比增长 38.7%,而营销销售支出同比减少 22.3%,流量成本继续降低。

这对快手而言,是更适合当下宏观环境,也更适合自己平台特点的增长方式。

真正的隐患

除了在营销费用上“降本”,技术成本、直播分润成本也在改善。金秉介绍,上半年国内总流量同比增长 40% 以上,但快手带宽及服务器成本占收入比下降 5% 以上。而据海豚投研测算,给公会/主播的直播流水分成占比可能从一季度的 70% 下降到了 63%。

这种降本增效,导向了一个还算不错的数据。那就是国内市场首次盈利。

据快手 Q2 财报,首次将国内和海外的经营情况分开展示,快手国内业务提前两个季度实现单季盈利目标,Q2 经营利润超 9300 万元。

在 Q2 总营收 217 亿元中,线上营销服务(广告)、直播和其他服务的贡献占比分别为 50.7%、39.5% 和 9.8%。快手商业化在抵抗互联网广告大盘下坠重力时,优于不少互联网公司。作为快手在直播业务后培育起来的营收新支柱,广告 Q2 同比增长 10.5%,相较于此前的腾讯广告业务 18% 的同比跌幅,异常令人瞩目。

但这些乐观数据背后被模糊的问题是,广告这个增长引擎也开始乏力。

Q2 广告收入 110 亿元同比增长 10.5%,增速明显放缓,去年同期增速 156.2%,Q1 增速 32.6%;环比对照 Q1 的 114 亿元,更是出现了下滑趋势,跌幅 3.5%。

当下大环境下,广告主对转化要求更苛刻了。据《晚点 LatePost》,多位分析师推算,快手 Q2 广告收入如果不计电商业务带来的广告,已经在下滑。负责商业化两年的马宏彬 5 月曾称因为 Q2 商业化表现欠佳,自己可能在经管委被质疑。在财报发布前,马宏彬转岗至海外业务。

快手电商业务带来的平台内广告投放,越来越被视为广告业务的韧性核心。也就是程一笑前几个季度反复提及的“内循环”。

为此,去年下半年开始快手开始力推“新市井商业”,今年更是新提出了“大搞快品牌”的电商策略,希望加速产业带白牌升级,引导白牌升级为“快品牌”,让快手生态内的商家获利后加大在站内投放。

但显然,“大搞快品牌”的效果难以抗拒外循环的降速。从 Q1 财报来看,虽然广告主的数量同比增长了 60%,但仅带动了同比 32.3% 的增幅。Q2 快手平台广告主数量同比增长超过 90%,广告收入增速则只维持在 10.5%。这说明,快手新增的这些中小型商家的投放意愿和预算,并不如之前的广告主。

而快手老铁们虽然粘性和使用时长都变长了,但单个用户并未贡献更多业绩转化。二季度快手来自日活用户的人均线上营销服务收入为 31.7 元,同比下滑 6.8%,连续两个季度环比下滑。从广告库存的角度来看,不考虑 eCPM 价格浮动的话,快手的广告加载率反而下滑了。

据媒体报道,快手今年广告的收入目标是 590 亿,计划年底实现盈亏平衡。上半年完成了 223.57 亿元的额度,目前看来,距离达成这个目标压力不小。

而说到电商业务本身,Q2 的 GMV 达到 1912 亿元,同比增长 31%,高于彭博市场一致预期。程一笑在业绩会上提到,从中长期来看,相信以短视频平台为核心的直播电商行业 GMV 有机会达到 6 万亿人民币,快手也会持续加强我们在行业中的优势地位。

电商等带来的“其他”业务收入 21.2 亿元,同比增长 7%,可以大致计算出综合佣金率为 1.11%。

快手、抖音为代表的直播电商已经是整个电商行业少有的仍高增长的赛道。在疫情期间物流停摆的情况下,直播电商相对受影响较小,抓住了商家对确定性转化、促销甩货的需求。

而在未来更长时间段,面对国民整体消费意愿低迷、快手平台用户购买力也相对更低的条件环境,快手要怎么往上走,是一个比节衣缩食更核心的命题。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。