编者按:本文来自微信公众号有数DataVision ,作者:李萧楠,创业邦经授权转载。

编者按:本文来自微信公众号有数DataVision ,作者:李萧楠,创业邦经授权转载。

关于涪陵榨菜,有两条人们熟知、却又不完全正确的理论。

第一条:低收入农民工是榨菜的主要消费群体,还有专门的“榨菜理论”:根据涪陵榨菜在全国各地区的销售额变化可以推断人口流动趋势。第二条:榨菜业绩的增长,代表了“消费降级”的趋势。

但事实上,涪陵榨菜能成为一家半年赚五个亿的上市公司,靠的恰恰是上面两条另一面:白领与农民工一样,都是涪陵榨菜的主要消费群体,另外,涪陵榨菜的价格其实一直是在提升的——业绩升级和消费降级没有半毛钱关系,有的真就是(涨价)半毛钱的关系。

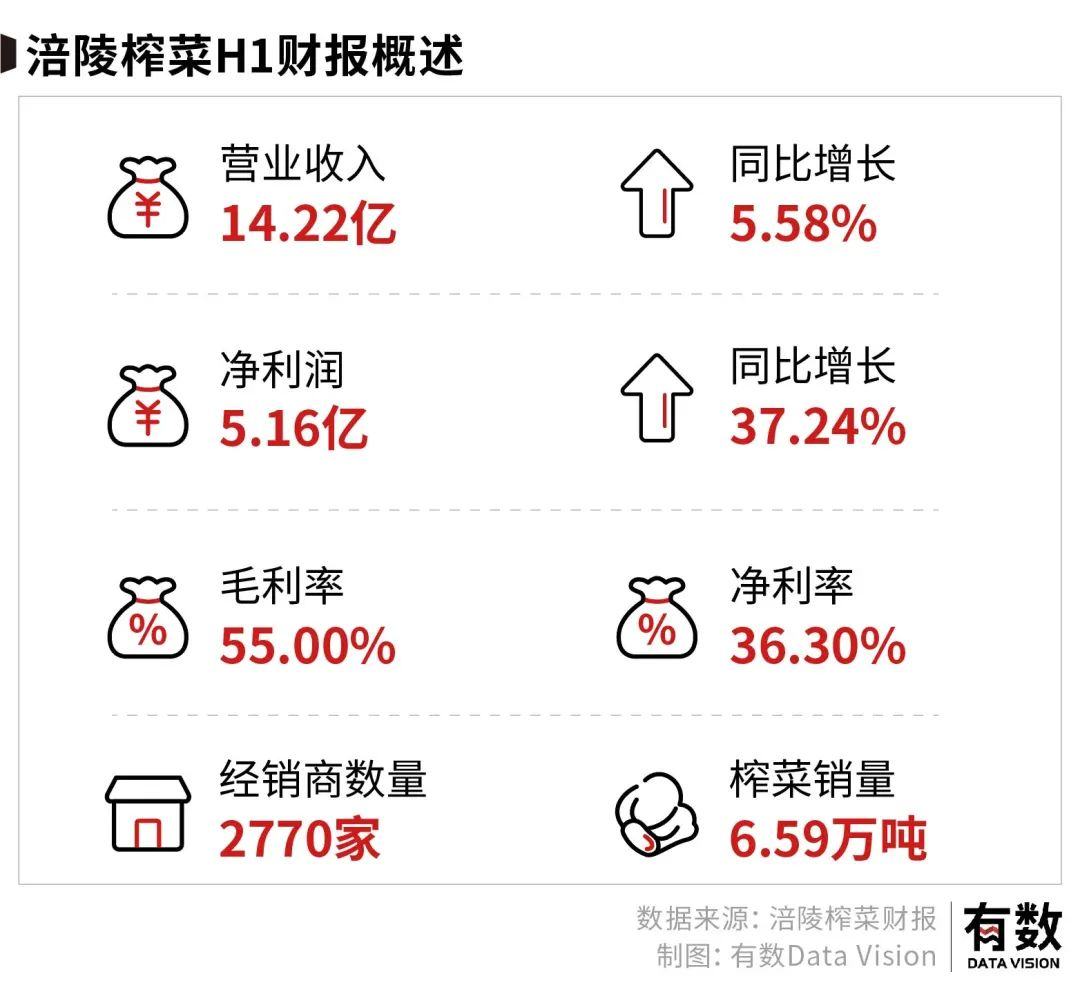

7月30日,涪陵榨菜发布2022H1财报,报告期内营收14.22亿,同比上涨5.58%,净利润5.16亿,同比增长37.24%,净利率36.3%。

这是什么概念呢?金龙鱼H1营收1194亿,净利润高达19个亿。也就是涪陵榨菜用金龙鱼1/84的营收,创造了金龙鱼1/4的净利润。

涪陵榨菜过去四年里的营收涨了65.7%,其中有三年的增长率超过两位数,可以说增长得非常稳定。但稳定的背后却也存在隐患。

通过对涪陵榨菜H1财报的分析,本文将尝试探究以下三个问题:

1.榨菜的消费逻辑是什么?

2.涪陵榨菜的增长逻辑是什么?

3.为什么说涪陵榨菜存在隐患?

对了,“涪”的发音是“fu”而不是“pei”。

01隐形刚需

农民工靠啤酒解乏,白领喝星巴克提神。但在佐餐这件事上,榨菜却是一致的选择。

什么是佐餐?就是你需要找点东西凑合着把饭快点咽下去。因此佐餐食品有两大特征:便宜、便捷。这两大特征则分别对应着农民工和白领这两大消费人群。

低收入的农民工需要便宜的榨菜来帮他们控制生活费用,这一点很好理解。而都市白领需要便捷的榨菜来帮他们快速进食:涪陵榨菜七成以上的销售来自于县级以上城市——在快节奏的工作环境下, 吃饭的速度也要被纳入996的安排。

总归一句话,榨菜之下众生平等。而对榨菜的偏爱,本质上是现代中国人对于“重口味”的不懈追求。

鲁川粤苏闽浙湘徽八大菜系,一半都以重口味著称,近年来川菜更是凭借火锅横扫中国,螺蛳粉、辣条、酸辣粉、火鸡面等重口网红食品亦屡屡出圈。

甚至三十年前康师傅和统一进入大陆市场时,统一就因选了清淡口的发育路线致使开局失利,被康师傅的红烧牛肉面吊着打了二十多年,直到同样重口的老坛酸菜横空出世才扳回一局。

一言蔽之,中国人对于重口味的热爱,是刻在骨子里的隐形刚需。

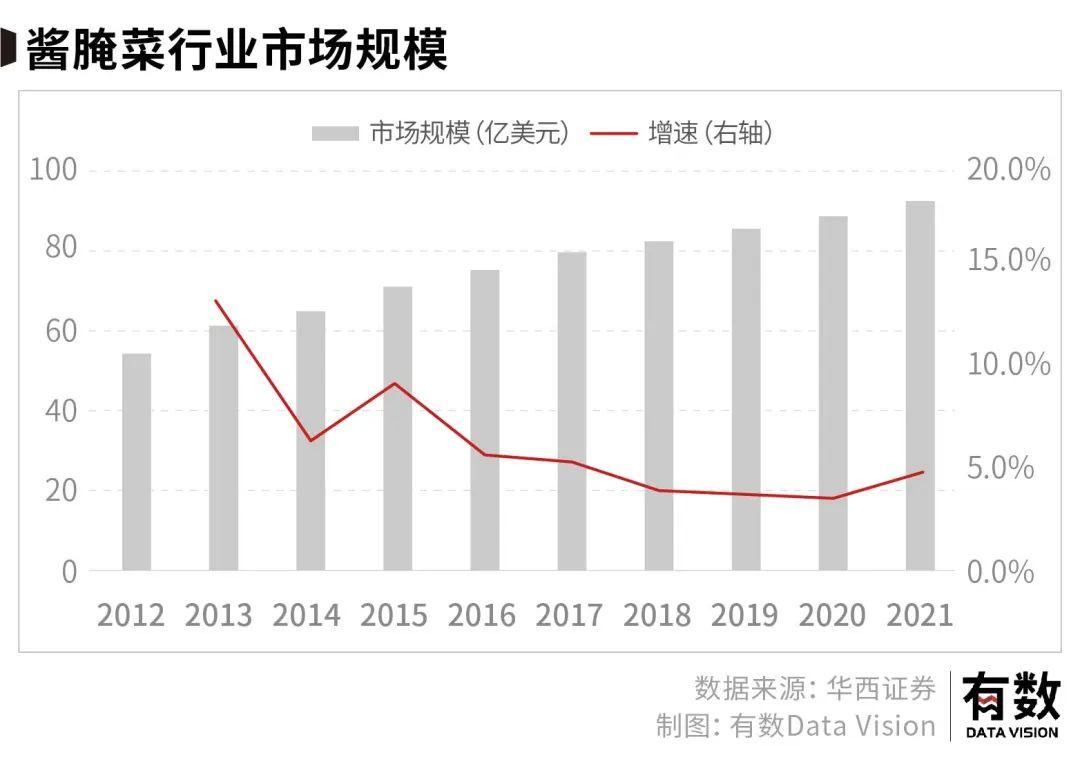

就佐餐和口味而言,榨菜和泡菜同属于酱腌菜。从酱腌菜市场规模增长的情况来看,就可以看出,这是一个仅有个位数低增长的市场。

网上有个很有意思的“电梯理论”,大概是说只要你身处电梯当中,那么无论是做俯卧撑还是站着不动,都不影响电梯将你带到顶层。

涪陵榨菜就属于那种在电梯里持续搭梯子的选手——行业在涨,它自己也在涨。但从酱腌菜市场的规模来看,它的增速其实已经有所放缓。

涪陵榨菜得找到自己的增长逻辑。

02涨价支撑的增长

涪陵榨菜最玄妙的营收增长动力,就摆在它的包装上。

榨菜可以分为包装榨菜和散装榨菜,前者按包卖,后者论斤拿,目前二者的市场比例大概是六四开,涪陵榨菜做的就是前者。

包装榨菜相比散装榨菜和泡菜,在卫生和零售方面有着更大的优势,也更容易标准化,因此多年来包装榨菜一直在吃掉散装榨菜和泡菜的市场份额。

但这并不是涪陵榨菜最大的增长力,一言以蔽之,涪陵榨菜的营收,基本是靠涨价带动的。

由于涪陵榨菜的龙头地位,它是有定价权的。

由重庆涪陵区国资委实控的涪陵榨菜,手握最优质最成熟的榨菜原料青菜头的供应市场,通过价格保护机制与当地农民利益相绑定,继而把控原材料的价格波动。且涪陵榨菜市占率近三成,是业内的绝对龙头。

金龙鱼一定很羡慕涪陵榨菜,因为同样是原材料占成本大头的行业,涪陵榨菜既能把控原材料价格,又能决定销售价格,而金龙鱼二者都不行。

事实上,从在2008年到2018年,涪陵榨菜的产品直接或间接提价累计已达12次,旗下70克包装的乌江榨菜出厂价由0.5元上涨到了2元。

所谓的间接涨价,其实就是在包装上做文章——比如2012年,同样是1元/包,容量却从100g变成了80g,两年后,1元就只能买到一包60g的榨菜了。

如今新式茶饮通过少加一点小料实现变相提价的手段,涪陵榨菜早就熟稔于心了。

涨价终究是有尽头的:如果说前几次涨价,还可以说人们对五毛一块的增加不敏感,但是涨价逐渐背离了“便宜”这个榨菜的特质。

而且,从目前的情况来看,涨价已经开始导致销量的下滑。

2020年,80g主力产品通过规格调整为70g,尚能取得12.5%的销量增长,2021年,当部分产品出厂价上调3%-19%之后,销量下滑了1.7%[2]。

说白了,榨菜其实是一种伪刚需,之所以能涨一点价,是因为还与“刚需”搭边,但涨价的多了,“伪”的特点就逐渐显露,自然也就不会有更多人去买了。

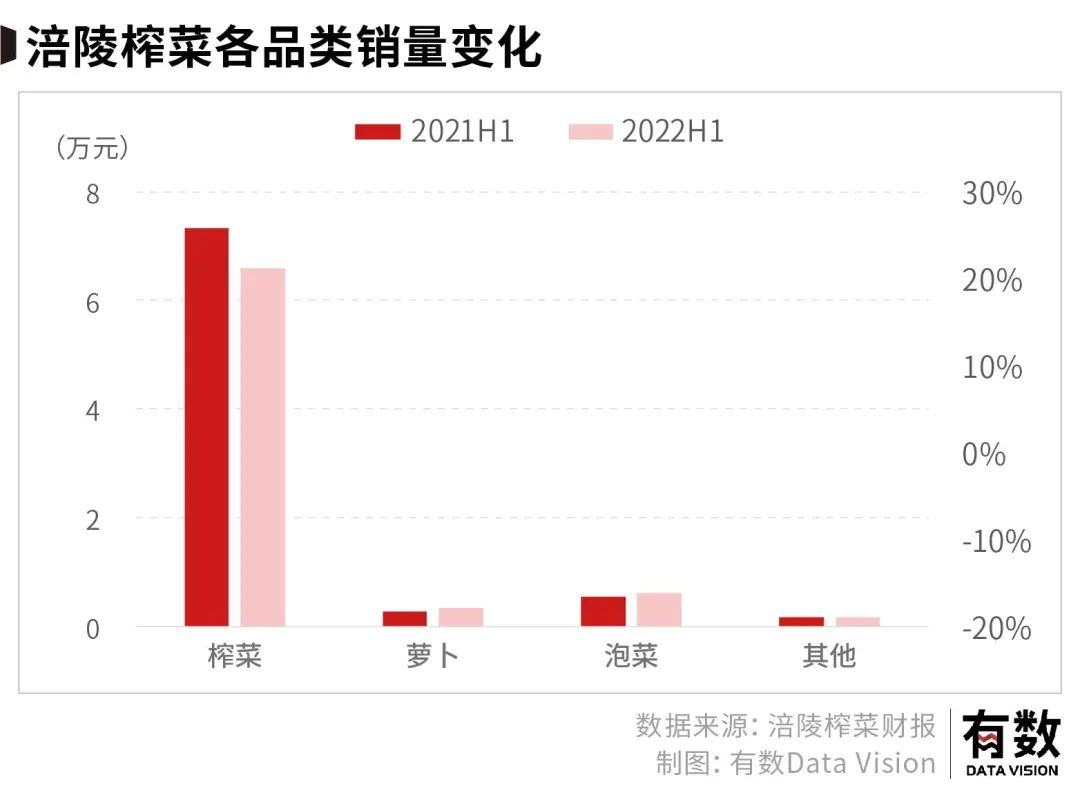

涪陵榨菜半年报里提到,占当期营收10%以上的主要产品售价涨幅超过30%。价格继续涨,销量则继续跌:榨菜销量同比下降了9.97%,反而是萝卜和泡菜,销量分别上涨了25.93%和10.91%。

白领确实是不在乎贵个一两块,但是当榨菜的价格已经快要赶上泡面,谁还愿意去当冤大头呢?

03松动的根基

从半年报上看,涪陵榨菜的净利润有5.16亿,同比增长37.24%,为4年来最高。但这个数据背后,有“虚胖”的成分。

为何净利润的增长水平能高出营收这么多?是成本骤降、毛利率飙升吗?

恰恰相反,今年的成本涨了快二成,毛利率也下降了近五个点。

营收没怎么变,毛利率还降了,为什么净利润反而能够暴涨?

因为涪陵榨菜直接砍了四成的销售费用。

被砍的部分主要是品牌宣传费和电商费用。其中互联网公关费用从7221万砍到了2711万,梯媒和央视广告更是直接归零。

疫情承压之下钱难挣,缩减品宣这种难以量化、看不到直接收益的项目倒也好理解。

但也不能直接说人家躺平了,毕竟降本终归是为了增效,因此其他同样能够增效的款项也不能砍,比如“职工薪酬”一栏就增长了38.5%,财报解释为主要是销售一线员工数量的增长。

相比电梯里的广告,还是“人肉销售地推”来得更直接和有效。

涪陵榨菜真正的问题在于,它可能正在自毁根基。

如前所述,榨菜消费的核心逻辑是“便宜且便捷的重口味”,因此如果有一天,榨菜不再便宜,或是不再重口了,无论是白领还是农民工,都失去了消费它的理由。

而为“迁就”现代人低盐的健康需求,今年涪陵榨菜将主要产品升级为“乌江轻盐榨菜”,减盐30%。但市场似乎并不买账,H1销量从7.32万吨变为6.59万吨,同比下降近十个点,产销率也成为近四年来最低水平。

原因就在于,为了“健康”而“减盐”在根本上或许就是一个错误的思路。

因为如前所述,榨菜的核心消费逻辑是“便捷而便宜的重口味”,现在涪陵榨菜为了“健康”,把自己变得不重口了,就等于是在动摇自身的产品根基——你能想象卫龙为了“健康”把辣条里的油和盐去掉、海底捞为了“健康”把自己火锅里的牛油清干净么?

健康很重要,但说难听点,我都吃榨菜了,你觉得我还会在意健康么?

当本应重口的榨菜不再重口,不再能让人在五分钟内狂干一大碗饭,拥有充分选择权的白领们自然失去了选择涪陵榨菜的理由。

总结一下,榨菜市场的增长逻辑在于其是最便宜便捷的重口味获取方式之一,且商业层面上容易被标准化、规模化。

但它的竞品颇多,且不论预制菜,还有方便面这个天敌,因此从长远来看,靠涨价带动的业绩恐怕难以持续。至于“健康”的转向,那更是和重口味佐餐的特质南辕北辙。

哪家预制菜敢谈健康?

04尾声

在上文里,我们解释了榨菜市场为什么增长、涪陵榨菜的利润率为什么这么高。但更值得探讨的一个点或许是:为什么我们会对“榨菜市场规模成长”这件事感到诧异?

在高档写字楼里喝咖啡的年轻白领们难以理解为什么现在还有那么多人吃榨菜。因为在我们的普遍认知里,榨菜代表的是重盐重口,是不健康。

但事实上,无论什么时候,“好吃”都是现代人类非必要性饮食的第一需求,因为唯有“好吃”带来的多巴胺疯狂分泌能够抚慰我们疲惫的心灵,至于什么“绿色”、“健康”都得往后稍稍。

人们喝元气森林一定不是因为它“健康”,而是因为它所标榜的“健康无糖”能够让你无负罪感地获取多巴胺——不然大蒜汁也很健康,怎么不见多少人喝?

不管是榨菜还是日韩泡菜,核心食用场景都是佐餐下饭,这种酸酸咸咸的味蕾悸动天生令人胃口大开,恨不得狂干三大碗饭。

无论是当下已经退潮的新消费,还是仍在牌桌上的老口味,我们都相信人类对于“吃”这件事的根本性需求是很难改变的:未来几十年里仍然会有便宜便捷的重口味佐餐品的市场,只不过是不是榨菜就不好说了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。