编者按:本文来自微信公众号“懒熊体育”(ID:lanxiongsports),作者:李嘉咏,创业邦经授权发布。

市场集中度提升,不是所有雪场都能分到冬奥红利。

在持续几十天的高温天后,广州、福州等地的人民依然承受着35度左右的高温,对于他们来说,入秋尚且困难,冬天更是遥远。

但是,当南方地区仍处于“炙烤模式”时,许多北方雪场已经着手新雪季的准备,在新疆阿勒泰、吉林长白山等地,早在8月就已经迎来第一场雪。到了十一黄金周,可可托海雪场将迎来开板活动。

这意味着,北京冬奥会后的第一个雪季,已经近在眼前。业内对于新雪季的期待犹如洪水漫溢,“爆发”几乎是冰雪从业者的统一预测。虽然雪季尚未开始,但一些好迹象已经开始浮现。

8月24日,携程做了崇礼雪季的预售直播,当天交易额超500万元,累计售卖的酒店超4000间夜,直播间热度超320万,期间3次追加库存都在10秒内抢空。

具体到公司,大本营位于深圳的深雪俱乐部,十一黄金周计划包机到新疆阿勒泰开板。深雪创始人大欧告诉懒熊体育,去年的开板活动只包了两架飞机,今年则包下了七八架,目前基本已经售罄。

人们对于新雪季之渴望,很大程度上是因为疫情对这个行业的影响实在太过严重。

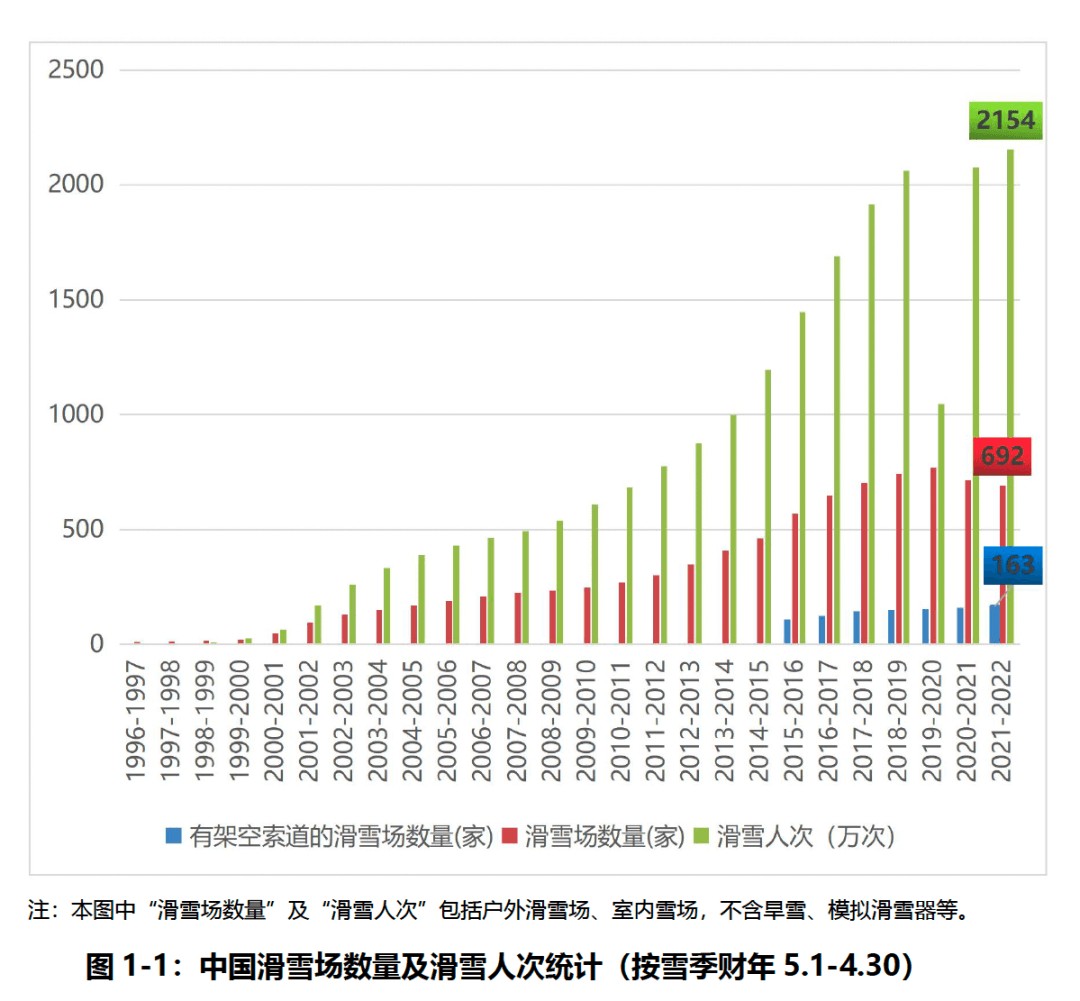

“如果没有三年疫情的影响,按照市场增长的态势,现在滑雪人次应该已经突破3000万了,但目前还在2100多万的水平,相当于市场因为疫情损失掉了50%的增长。”《2021-2022中国滑雪产业白皮书》(下简称《白皮书》)作者、雪帮雪业董事长伍斌告诉懒熊体育,如果今年疫情防控不加码,他预测新雪季的滑雪人次可能会达到2500万。

这个数据是个什么水平?《白皮书》显示,2021年5月1日到2022年4月30日间,国内雪场的滑雪人次为2154万,同比增长仅3.76%。如果新雪季的滑雪人次能达到2500万,相当于同比增长超过16%,将创下近五年内的最高增速。

抛开是否能迎来爆发不谈,结合《白皮书》数据和我们的调研,在临近的新雪季,我们大概率还能看到几个新的变化。

滑雪场将迎来洗牌,专业化分工愈发明晰

在2021-2022雪季财年,国内实际对外运营的雪场总数为692家,同比下降了3.22%。

雪场停业的原因不一。伍斌分析,有些雪场是因为疫情的不确定性和高温天气构成了双重困扰,而选择策略性停业,尤其是处于临界气候条件下的雪场,还有部分雪场因合法性方面存在问题,被当地政府叫停。

在部分雪场停业的同时,近两年因为瞄准了冬奥红利,也有不少新雪场在建,但不难想象,冬奥结束后,政策利好很难和冬奥前相比,新雪场能分到的红利,更大程度上要依靠市场的刺激。

另外,2021-2022雪季财年,全年滑雪人次超过10万以及15万的滑雪场的数量分别为46家和30家,相比上一年度的38家和25家,分别增加了8家和5家,相比2019-2020年度的31家和16家分别增加了15家和14家。在滑雪人次未大幅度提升的情况下,滑雪人数超过10万和15万的雪场数量和滑雪人次大幅度增加,表明市场集中度在迅速提升。

换句话说,接下来的雪季中,新建雪场、中小雪场所分到的冬奥红利可能有限,但来自巨头的竞争会继续增加。

不同地区的雪场,发力点和挑战各不相同

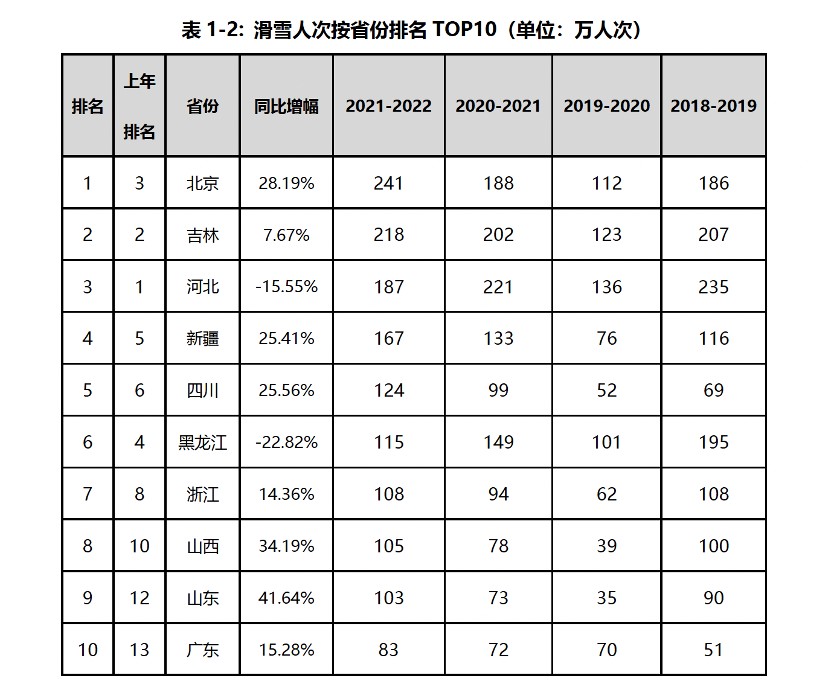

2021-2022雪季,滑雪人次最多的省份前三甲依然是北京、吉林和河北,但排名座次发生了变化,北京的滑雪人次由第三名上升为第一名,河北由第一名下降到第三名,吉林则保持第二名的位置。

▲受疫情影响较大的河北、黑龙江同比下降,河南和陕西直接跌出前十

北京之所以能跃居第一,原因之一是“冬奥小城”崇礼历经半年的封城,让无处可去的北京滑雪爱好者只能在北京周边雪场“止痒”。但伍斌认为,崇礼在新雪季中需要借助冬奥传播的效应,从单纯依靠北京市场,过渡到拓展全国市场,“这个雪季非常关键,如果错过窗口期,那就太可惜了。”

崇礼的雪场要吸引全国人民的注意力,其中重要的一环是营销传播。以往专注提高滑雪体验的万龙滑雪场,今年决定发力内容,之前已在官方推送上招兵买马。有同样举措的还有太舞滑雪场,一直在寻求内容传播的人才。

冬奥遗产也是一个噱头。作为冬奥比赛场地的云顶滑雪场,新雪季会向大众开放大部分雪道,其中包括冬奥赛道。

“老二”吉林作为老牌滑雪度假区虽然位置不变,却不意味着毫无动作。北大湖预计在年底前新建雪道37条,新增缆车3条、扩建雪道面积113公顷,相当于现有雪道面积翻一番。显然,吉林接下来要尽力争取更多蛋糕。

除了北京、河北和吉林,近两年崛起的新疆也不容小觑,并在冬奥期间出尽风头。新疆阿尔泰旅游发展集团有限公司副总经理、新疆阿尔泰山冰雪旅游有限公司总经理史志强告诉懒熊体育,上个雪季阿勒泰三大滑雪场的接待人次在80万左右,新雪季至少同比增长30%。伍斌认为,新疆文旅如今全面动起来推动冰雪行业,未来可期,而目前主要的挑战在于,泰旅集团旗下的几家雪场相互之前距离较远,如果要形成合力,或许还需要5年的市场培养时间。

消费人群加速增长,其中以单板爱好者为主

2021-2022雪季,参与滑雪的人数为1202万人,相比上个雪季的1086万人增加了10.68%,但滑雪者在国内滑雪场的人均滑雪次数却由上年的1.91下降为1.79,这大概率是因为冬奥会之前,众多初学者入坑冰雪运动。

但想要真正留住滑雪人群,必须提升初学者变为滑雪爱好者的转换率,这一转换率对于滑雪运动的长期发展才具备决定性的作用。

接下来,以年轻人和青少年群体的滑雪消费人群会加速增长,而更青睐单板滑雪的年轻人们,可能会导致国内的单板滑雪运动增长大幅提升,在上一个雪季,不少滑雪场都出现了单板装备不够用的情况。

万科集团高级副总裁、酒店和度假事业部CEO丁长峰也曾在懒熊体育的嘉年华中提到过这一现象,“中国的所有滑雪场,单板的人数都超过了双板,这说明滑雪人群越来越年轻,雪一代已经传给雪二代,甚至已经产生雪三代,他们更敢玩、更有时间玩、更敢消费,这种趋势是驱动冰雪最根本的势力,也将影响冬奥会之后的十年、二十年。”

融资数量减少,投机性资本逐步离场

懒熊体育在去年进行年度总结时统计,2021年,冰雪投资迎来小高潮,在公开可查的信息中,至少9家公司获得融资。2021年上半年,就有4家公司共获得5轮融资,但今年上半年,只有滑雪服品牌Moodlab和滑雪板品牌雪鸮科技两家公司公布融资,投资热度以肉眼可见的速度下降。

伍斌认为,未来,政策红利和投资预测会有所收缩,供给侧的冲动和意向会减弱。中国滑雪市场会朝着更加成熟的方向发展,具有投机心态的人将离场,整个行业将逐步回归市场本来的状态,行业的重心也将从供给侧转向需求侧,越来越重视消费层面的体验。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。