编者按:本文来自微信公众号 有数DataVision(ID:ycsypl),作者:李萧楠,编辑:张泽一,创业邦经授权发布。

B站又双叒叕被质疑商业化问题了。

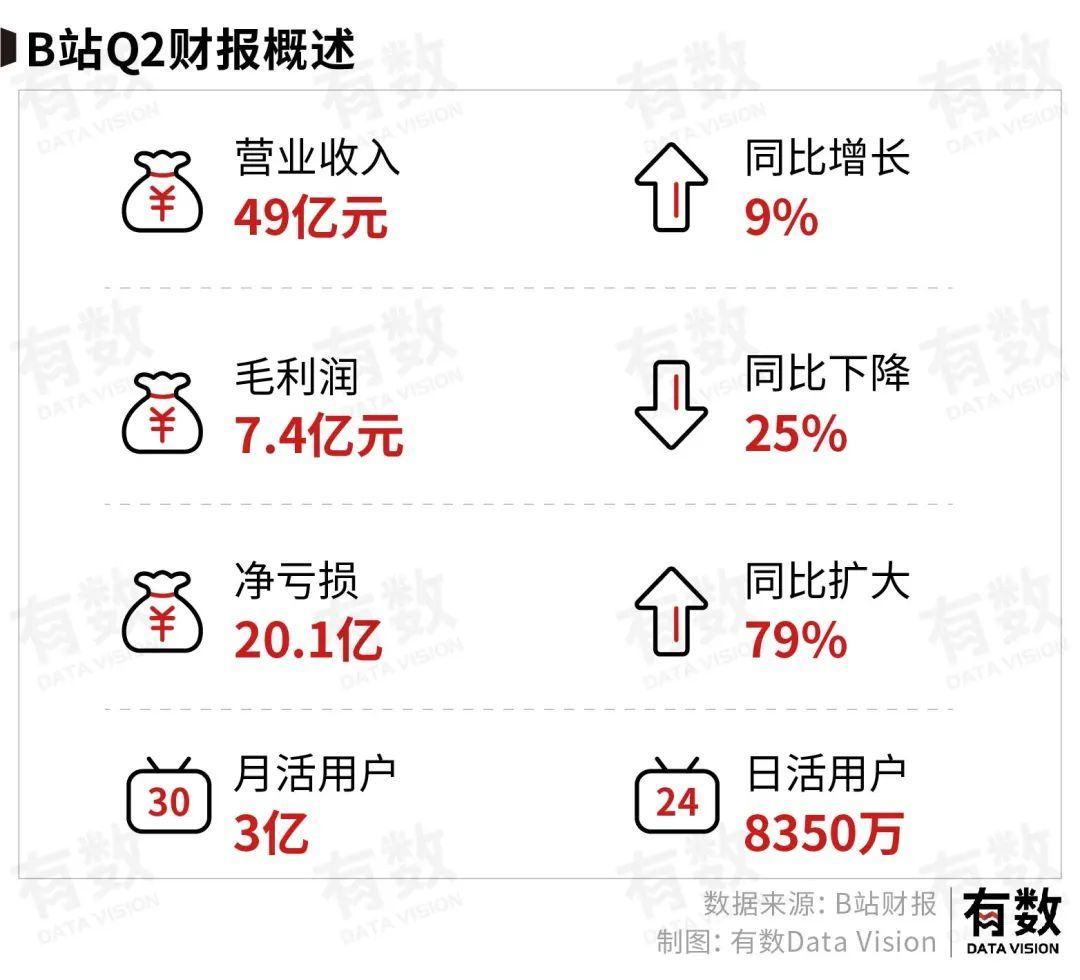

9月8日晚,B站发布新一期财报,2022年第二季度营收49.1亿,同比增长9%,净亏损20.1亿,同比扩大近一倍。

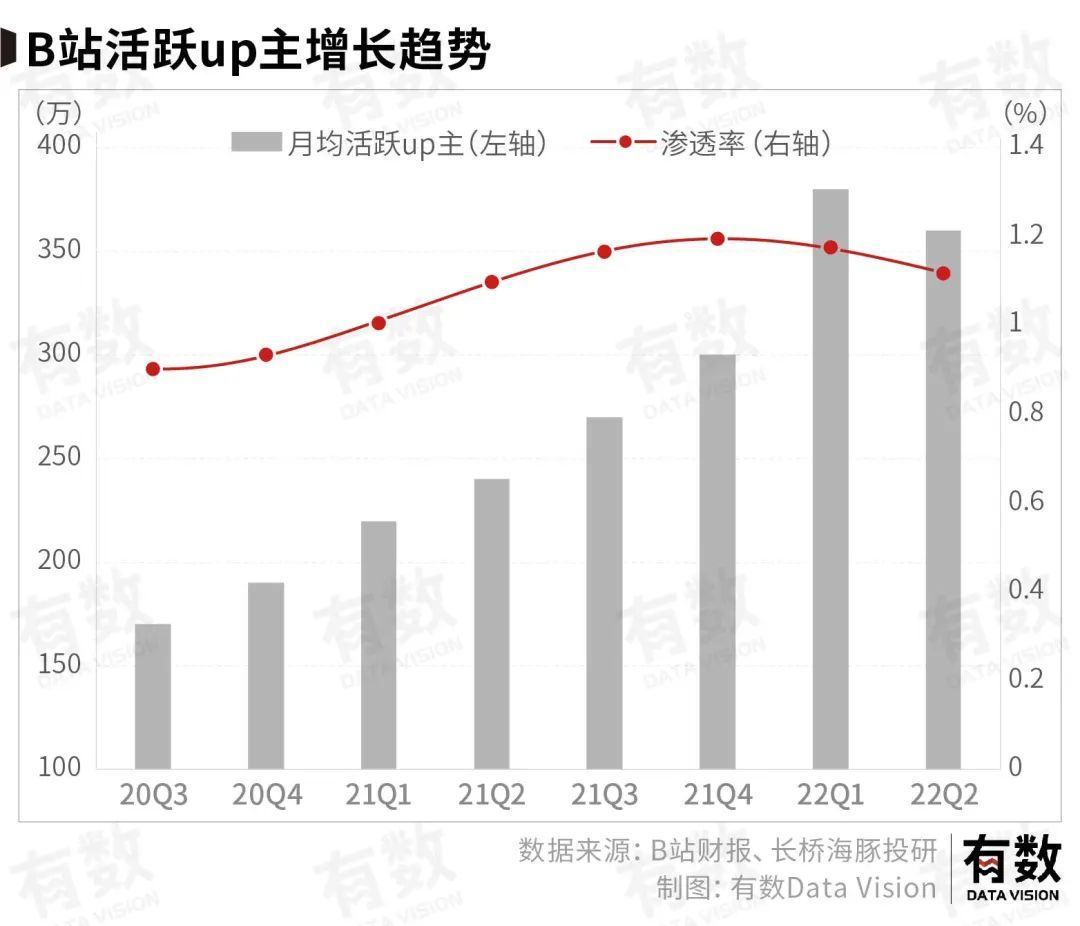

B站的目标是2024年盈利,这个目标并不困难,难的是如何在盈利的同时兼顾与平衡其他问题,比如这一季财报中一个说小不小的问题:B站的活跃Up主罕见的环比下滑了。

这个在财报里并不起眼的指标浓缩了B站所有的焦虑: 资本市场催促着B站在追求利润目标的路上快马加鞭,但B站需要在提高商业效率的同时兼顾基本盘——也就是中小Up主的利益。

这中间只有非常狭小的空间来闪转腾挪,就像给一列飞驰的火车换零件。

01 什么本容易降?

所有互联网公司都在降本增效,但B站是个独特的异类。

相比上个季度,B站的营业成本只下降了2%。同时,B站的亏损环比只缩小了11.8%。一季度毛利率是16%,二季度是15%,去年同期为22%。

利润率的下滑的主因还是成本问题,B站的营收同比增长了9%,但营业成本却增长了18.9%。另一方面,由于合并了外部游戏工作室,导致的研发费用暴涨70%。另外,B站自己的研发团队收缩之后,裁员补偿体现在了同比增长44%的管理费用上。

唯一在财报上体现出来的降本,是对Up主的激励和直播分成调整:在直播业务环比持平的同时,直播分成成本环比却下降了,说明B站减少了直播分成比例。另外,B站对Up主的激励也减少了。

这些措施可能有好的效果,但其中一个代价是,月活跃Up主数量从一季度的380万减少至360万,这是B站历史上的第一次。

综合下来,就出现了这期财报的亏损和对B站盈利能力持续的质疑。

02 扶持头部

明面上B站业务多点开花想象十足,但事实上赚钱的担子,最终都落在Up主的肩上。

这里甚至还特指各区的头部顶流们,颇有一种顶着亏损也不能亏待了大哥们的既视感。

分拆来看,B站的营收主要由四大部分组成:广告、增值服务(主要是大会员和直播打赏)、电商、游戏。

游戏因为上半年版号停发的原因,同比下降了不少。同时,自研游戏是个高投入高风险的业务,和B站类似的TapTap也遇到了一样的问题——老游戏的生命周期行近尾声,但新游戏的市场反馈不温不火,难以兑现成增量收入。

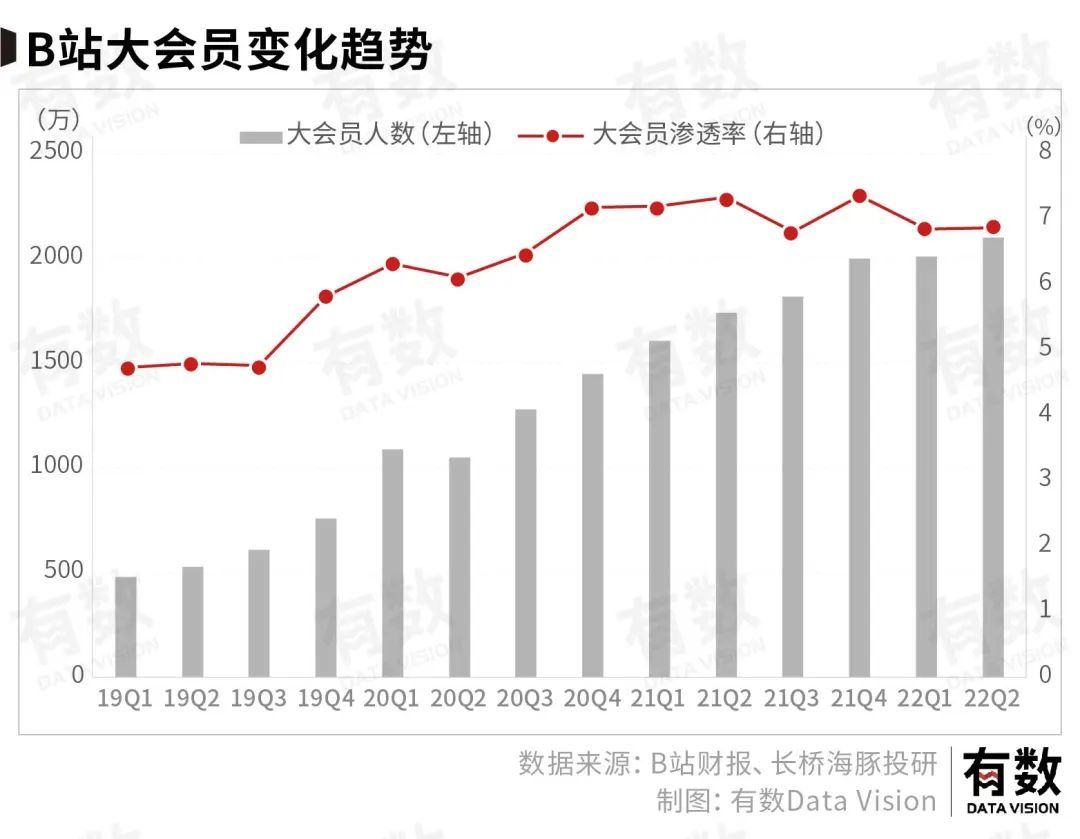

增值服务方面,大会员渗透率长期维持在7%左右,在众多互联网公司里已经算比较高的水平,尤其是B站本身的用户规模还在不断增长。但以当前3.06亿的月活的计算,假设B站实现了4亿月活的目标,大会员数量也仅能增长700万人左右,对利润的贡献其实不多。

因此,B站盈利的寄托基本落在了广告、直播打赏和电商三块业务上,但目前来看,三个业务都有一些问题存在。

广告收入方面,由于B站没有贴片广告,天然的失去了价值最高的广告位。如果按广告收入除用户规模来计算每个月活用户的广告价值,B站只有3.8元,约为快手(18.7元)的五分之一。

电商业务方面,收入贡献同比只有4%的增长,这也是B站的老问题,即电商业务定位不清晰。

直播打赏方面,B站用户的付费能力的确是一般般,用直播收入除月活用户,虎牙平均每个用户能贡献24.5元的收入,B站不到4元。

最终反映到ARPU(用户平均收入)这个指标上,直接降低到了近期最低的38元。

很难说原因是Z世代没钱,毕竟用户和B站高度重合的米哈游已经赚麻了,所以,B站用户消费能力不强的原因很可能是:消费场景不匹配,不愿意在B站消费。

在这种情况下,B站的选择是创造场景,之前争议很多的付费视频是一种,引入成熟头部Up主是另一种。

内容平台要打开商业化天花板,头部大V是最简单直接的路径。广告和直播的商业底层逻辑是影响力变现,而100万粉的Up主和1000万粉Up主,其影响力差距不是10倍,而是数十倍甚至数百倍。因为前者可能只在平台内部有知名度,后者却具备破圈传播的影响力,因此商业化效率也更高。

换句话说,一个人可能从来不在直播电商上买东西,却一定知道李佳琦。

因此在广告层面,头部的溢价非常高,而中腰部几乎没有,一些大品牌、极高单价的投放也只有头部能接得住;直播更不用说了,前几年直播平台互相挖人,本质上抢的也是头部主播背后的“榜一大哥”们。

这也是为什么抖音不断在舆论层面设置议题,紧接着带火了东方甄选、罗永浩、刘耕宏等一批头部主播,淘宝曾经有一哥一姐,快手有六大家族,虎牙斗鱼有PDD、周淑怡和一众电竞主播。

而B站算来算去,影响力大又没有黑点的好像只有罗翔老师——这位不可能接广告的顶流。

这很可能也是B站哪怕冒着打脸尴尬也要把巫师财经请回来的原因——让大家看看,有人能在B站成百上千万的赚钱。

03 短视频带动共同富裕

当下来看,B站商业化的路径其实很明确:扶出高商业价值的头部。

但问题在于,因为扶持的主要手段是此消彼长的流量倾斜,注意力是一种有限的资源,大Up主的曝光增加了,相对的中小Up的曝光就会减少。

更何况B站不是抖音,双列式的信息流导致流量倾斜对中小Up主的影响会更为巨大。同时,由于创作激励被调整,Up主已经出现了环比下滑,这显然是B站最不想看到的情况。

所以B站也在尝试维持两者之间的平衡:

第一是探索更多的增收手段。比如前不久试点的付费视频。

第二就是短视频,也就是这次财报中重点突出的Story mode,毕竟抖音和快手已经证明,竖屏短视频天然适合 广告 和 电商 这两种变现模式。

B站和贴片广告的矛盾,短视频可以通过无限制下滑解决,B站场景不适合电商消费,短视频同样能通过直播的方式解决。

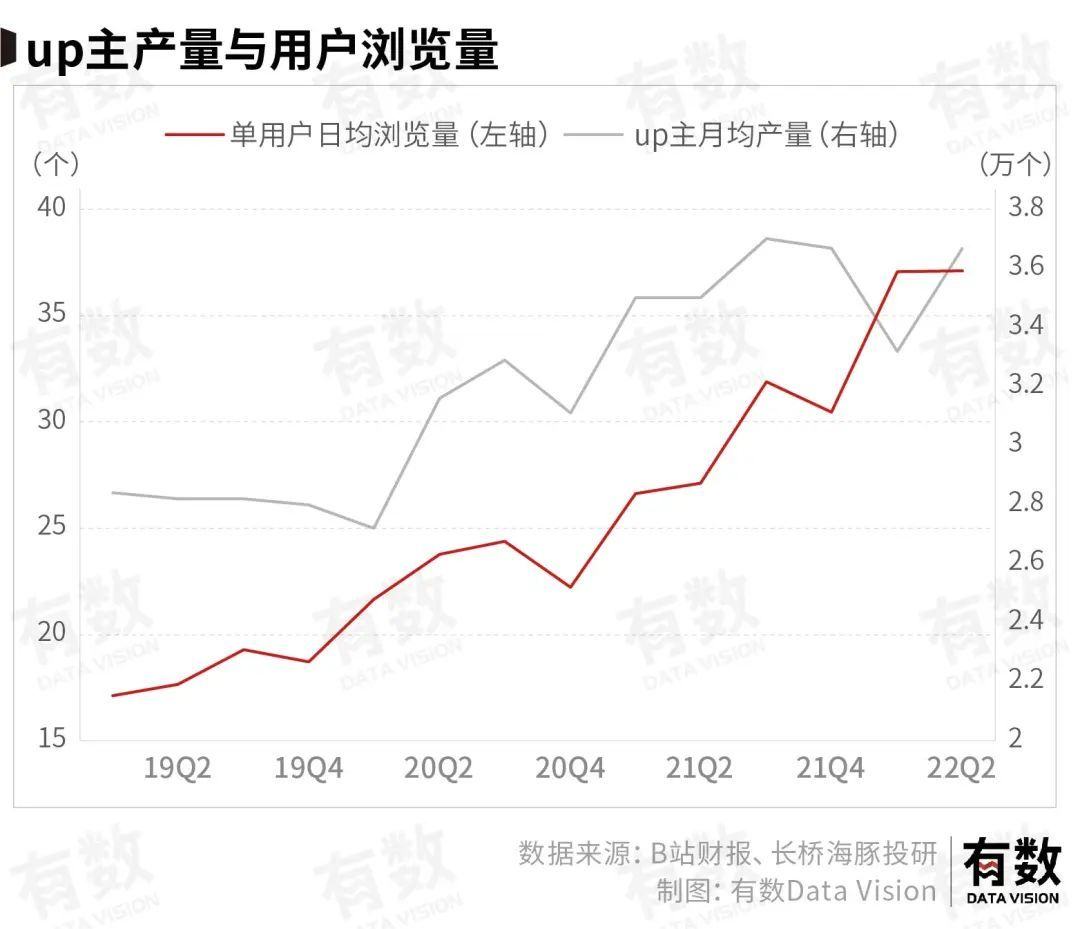

同时,短视频的创作门槛更低。而且无论用户多么排斥短视频,事实是B站Story mode(竖屏视频)播放量增长四倍,占总播放量的比例已接近1/4,可预见的未来内,这个比例还会逐步提高。

短视频可以增加单位时间内浏览的视频数量,等于做大了蛋糕盘子,那么单位时间内可以容纳更多条的视频和更多条的广告。数据显示,Q2 B站社区整体流量同比增长48% ,主要就是短视频的功劳。

因此,假设原本的流量盘子是100,头部和中腰部六 四开,头部Up主分60,中腰部分40;现在引入短视频机制,流量盘子变成了150,虽然分配比例变成了七三开,但算下来头部有105,中腰部也有45,理论上也算共同富裕了。

财报提到,Q2百万粉以上Up主数量同比增长58%,其中又有六成受益于短视频。

从创作热情来看,短视频的创作门槛比中视频更低,也能够增加中小Up主的活跃度——毕竟谁也不希望自己辛辛苦苦做好几天的视频最终播放量却是两位数,这实在太打击创作激情了。

陈睿在电话会里也提到了这点:“可能过去新的Up想要涨粉,只能磕一个又一个大部头的视频。现在除了像原来这种死磕大部头的方式,还能发一些比较轻的视频,这些视频集沙成塔来帮助他在一开始低粉的时候涨粉。这个对于Up主来说是增加的选择,这对低粉的Up主也是更友好的。”

B站两个依靠短视频快速涨粉的新晋百万粉up主

一定程度上,这确实是对各种Up主都比较友好的方案。所以B站的问题就剩下了一个:怎么在这些基础上开始赚钱?

资本市场愿意容忍互联网公司亏损的原因基于这样一种假设:亏损换增长,只要用户在我这里,就不愁以后没钱赚。但现在,市场对所有互联网公司的要求都是稳定的现金流和利润。

与之对应,B站需要在4亿月活用户的基础上做到几十亿的毛利润,但现在,B站3亿月活对应的毛利润只有七亿。这不是不可能,但看上去难度非常大。

尤其是在B站萦绕着一种反资本叙事的情况下。

04 尾声

商场(平台)、商家(创作者)和客户(用户)之间的关系是十分微妙的。商场需要商家来完成商业化,商家则需要商场的客流量,但商场如果太依赖几家头部商家,一旦商家离开或者被其他商场挖走,对商场又意味着极高的风险。

头部商家与商场的博弈几乎是所有内容社区优先级最高的治理问题,抖音找到了一种完美的解法:我想让你火,你就能火,反之同理。

B站的问题则与快手类似,即平台追求的价值观并不是商业上效率最高的选择。快手一直坚持流量的普惠原则,旗帜鲜明的排斥超级头部的出现,然后遇到了商业化上的种种问题。

B站一直尝试稳定的盈利,但同时又想维持住平台赖以生存的社区文化以及Up主的创作热情,只能在狭小的空间里尽可能维系脆弱的平衡。

繁荣的年代,增长可以解决一切问题。但下行的时期,总是会面对艰难的选择。

参考资料

[1]B站Q2财报及电话会议

[2]内忧加上外困,B 站苦于 “心病” 难医,海豚投研

[3]从 B 站财报聊聊 story 竖屏视频和创作者逻辑,刘言飞语

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。