上市后市值较预期估值蒸发400亿,出身草根的卫龙为何难撑百亿市值?

作者 | 金诺 编辑 | 鹤翔

来源 | 商业财报 ID:Earnings-Vip

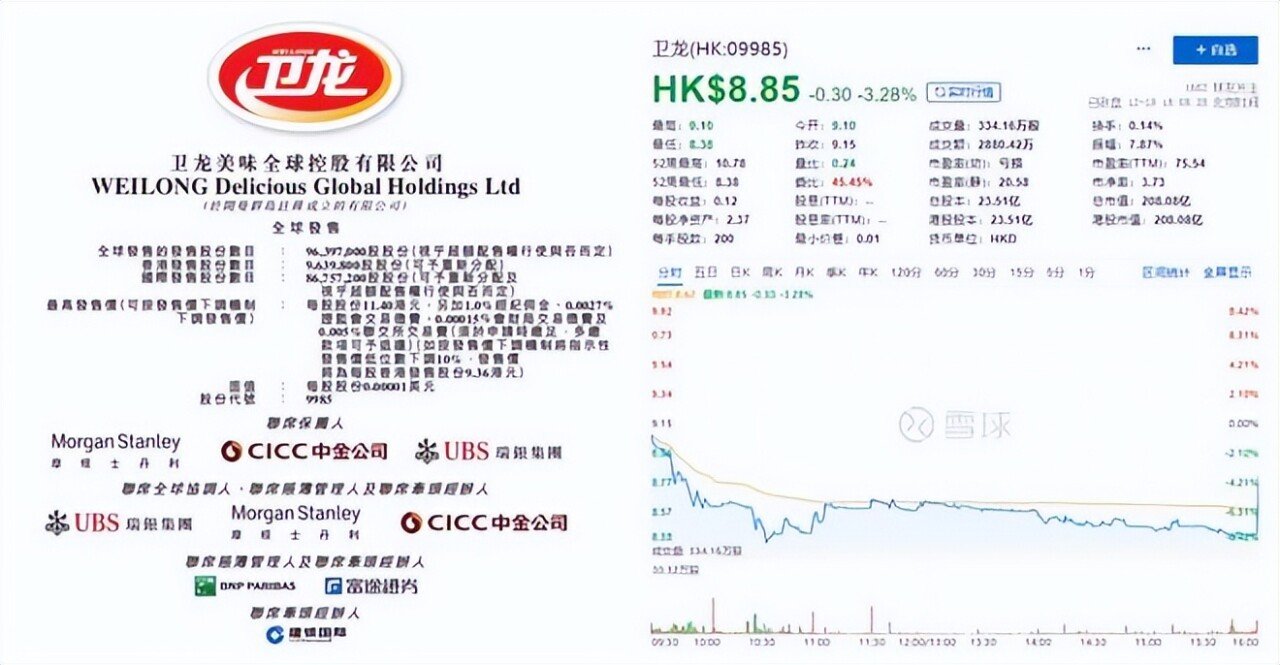

12月15日,国内“辣条第一股”卫龙(09985.HK)正式登陆港股市场,发行价为10.56港元/股,却不曾想上市首日即破发,当日收盘价10.02港元对比发行价下跌了5.11%。

无奈的是,第二天仍没挽回股价,反而跌得更厉害。截至12月19日收盘,卫龙最新股价报8.85港元每股,相较发行价已经跌了16个百分点。公司总市值208亿港元,较此前估值600亿元已蒸发近400亿。

图源:卫龙招股书、雪球

叩开了港交所的大门后,“辣条一哥”卫龙却出师不利,出身草根的它为何难撑百亿市值?

01 坎坷上市,增收难增利

卫龙不光市场表现差强人意,其背后的上市路也一波三折。

事实上,这已经是卫龙第三次向IPO发起冲击。2021年,卫龙曾两次向港交所递交招股说明书,但均不了了之。

这次虽然破除万难成功上市,却不曾想上市即破发。不过结合港交所上半年高达77%的新股破发率来看,卫龙破发似乎也在情理之中。

除了卫龙股价下跌外,其预估市值大幅缩水,募资金额也一降再降。

去年5月,卫龙首次进行融资。由CPE源峰(中信产业基金)和高瓴领投,腾讯和红杉中国等知名机构跟投。此轮融资过后,外界对卫龙的估值达到了600亿元左右。

然而上市后梦醒,破发后市值不足200亿,400多亿元的市值如同泡沫蒸发。

这不禁让人疑惑,在市场上品牌美誉度高,业绩又连年创新高的卫龙,急冲冲“流血”上市究竟为何?抬价进场的机构投资者们,为什么同意卫龙这般自降身价的操作?

市场猜测与信心很难量化,从财务数据出发则相对客观。

从招股书数据来看,卫龙今年出现的首次亏损与不断下降的利润增速或许是资本市场对其未来不太看好的原因之一。

图源:卫龙招股书

如上图所示,卫龙在2019 年、2020 年、2021 年的净利润分别为 6.58 亿、8.19 亿和8.27 亿,但是在2022年上半年却出现了首次亏损,亏损金额为2.61 亿元。

对于本次亏损,卫龙解释称:主要由此前投资有关的一次性的以股份为基础的付款导致,部分被公司的毛利于同期由8.50亿元增至8.62亿元所抵销,刨除这笔款项外公司仍然是盈利状态。

IPG中国首席经济学家柏文喜则认为:“卫龙出现净利亏损的直接原因应该是营收下跌所致,背后的原因应该是产品缺乏创新,竞争力下降以及消费增长乏力所引发。”

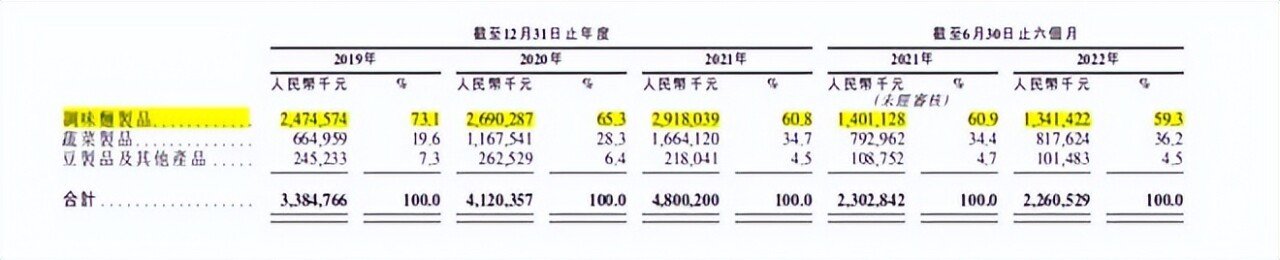

在营收上面,卫龙近两年没能实现如预期般增长,反而陷入增收难增利的困境。

图源:卫龙招股书

过去三年,卫龙调味面制品收入分别为 24.75 亿、26.9 亿元、29.18 亿,同比增速分别为 8.7%和8.5%。转折点同样发生在今年,2022年上半年的调味面制品收入为13.41 亿,相较于去年同期首次出现了倒退趋势,同比下降4.3%。

对此,卫龙在招股书中解释称, 2022 年的变动是因为对主营产品进行了新包装和生产工艺等调整,从而导致价格上涨,因此暂时影响到了销量。

今年上半年卫龙调味面制品销量仅为 81589 吨,对比去年同期94670 吨的销量同比下滑了13.8%。

与此同时,卫龙近两年频频提价,分别在2020年、2021年连续两次提价。卫龙调味面制品额2019 年每千克平均售价为 14.3 元,在2022年,这个数字提升到了16.4 元,涨幅接近15%。

曾经作为廉价食品的代表,卫龙辣条却卖得越来越贵。在电商平台中搜索发现,辣条产品不少,就拿童年回忆“小滑头”辣条来说,不光克数比卫龙多,价格也比它便宜三倍。

图源:淘宝截图

调味面制品不仅是卫龙最经典的产品类别(包括大面筋、小面筋、麻辣棒、小辣棒和亲嘴烧等),也是卫龙营收的主要来源,2019年至2021年贡献的营收占比均在60%以上。

对经典产品进行提价,令网友直呼“吃不起”的同时,也暴露了卫龙盈利模式存在产品线过于单一、对单品过度依赖以及连年增长的营销费用支出等问题。

02 营销翻车,食安短板

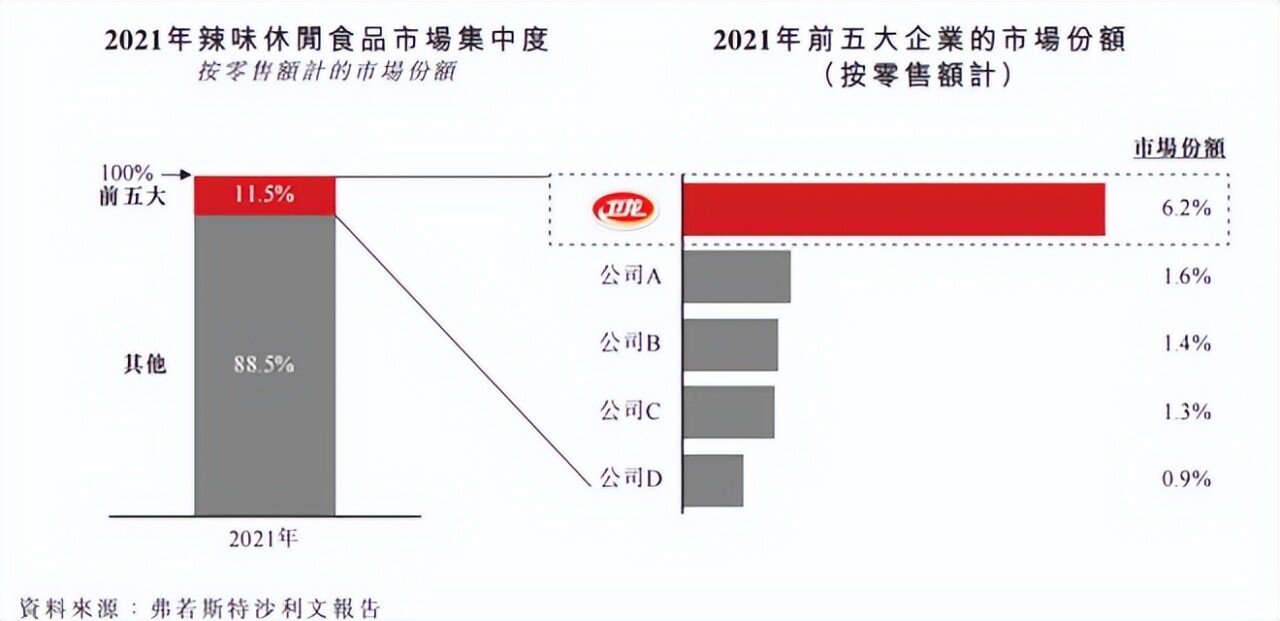

辣条,即调味面制品,是休闲食品领域内的一大细分市场。尽管休闲食品是近万亿规模的朝阳赛道,但辣味休闲食品细分领域集中度低,鲜有品牌能够走出来。

根据弗若斯特沙利文的报告,中国辣味休闲食品按照零售额来计算,2021 年前五品牌的市场占有率共计11.5%。而其中卫龙作为第一,占据了6.2%的市场份额,为第二市场份额的3.9倍。

图源:卫龙招股书

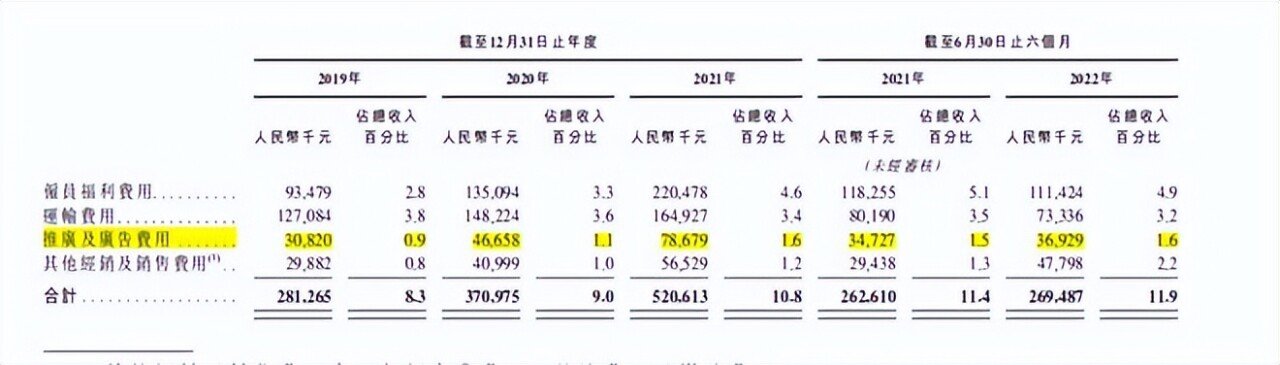

在长达十几年的品牌塑造中,卫龙花费了大量营销费用将辣条与卫龙牢牢绑定,不断强化“品类即品牌”的市场认知,使得如今的消费者一提到辣条,第一反应就想到卫龙。

当然,伴随着营销费用的水涨船高,卫龙的推广和广告费用从19年的3082万元涨到了21年的7867万元,两年间翻了两倍多,占总收入占比也从0.9%提高到1.6%。

图源:卫龙招股书

“辣条=卫龙”的营销效果确实达到了,但卫龙在品牌文化和产品价值上却不达预期,甚至被过度营销反噬。

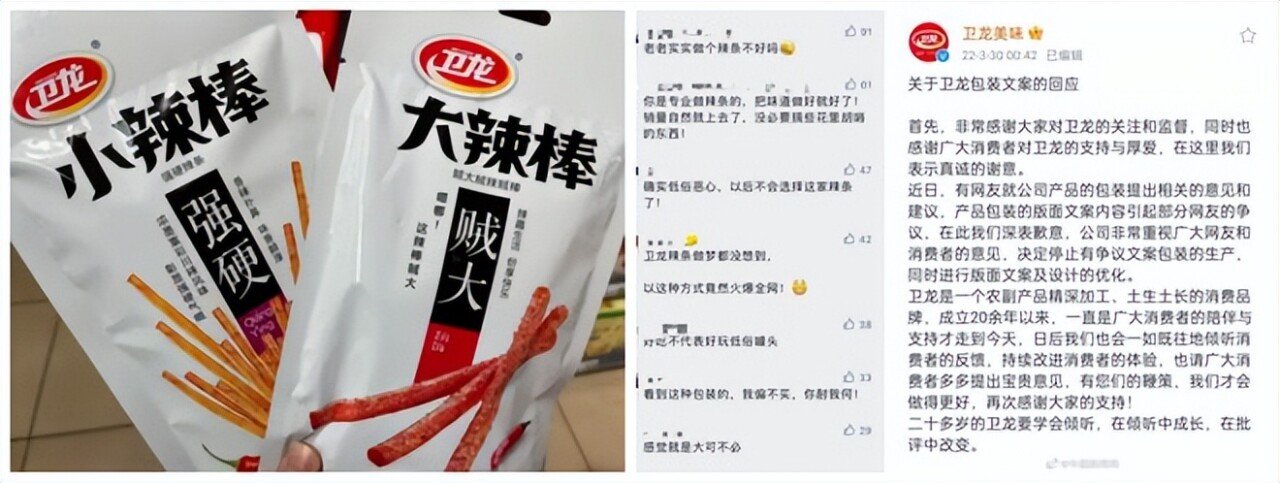

今年3月,关于卫龙低俗营销的负面消息登上微博热搜。

卫龙食品包装上“约吗”、“贼大”、“强硬”等擦边球的低俗文案引发消费者不适,此类行为被勒令立即整改,卫龙方面也发布了道歉公告。

图源:网络

为避免负面舆论扩散,卫龙当即停止生产和下架相关有争议内容的包装,这一事件也成为了卫龙在招股书上提及营收下滑原因当中的一部分。

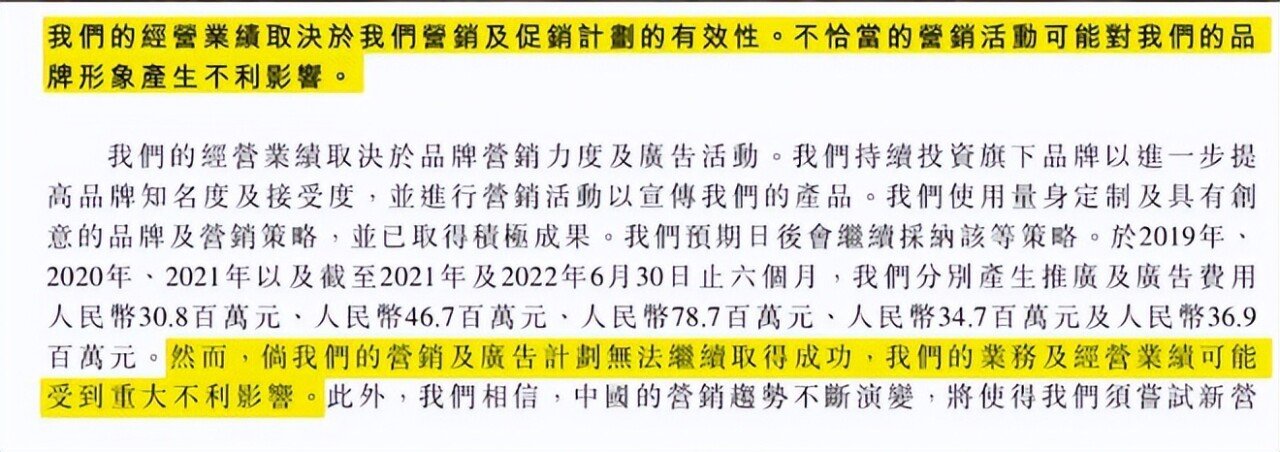

经历过舆论大翻车后,卫龙在招股书中也如实承认,其经营业绩很大程度上取决于营销推广的有效性,若之后的营销活动不成功,则会对业绩有重大不利影响。

图源:卫龙招股书

除了品牌文化的薄弱、营销战略的失策,卫龙在食品安全上也频频翻车。

「商业财报」发现,黑猫投诉平台上与卫龙食品相关的投诉达847条,其中消费者反馈的问题大多集中在食品中发现各类异物、食品发霉变质等问题上。

图源:卫龙招股书

就拿辣条的定位以及高盐高糖高油的食品配料表来说,卫龙很难摆脱“垃圾食品”“不健康”的负面标签。

在友商以及整个休闲食品赛道都朝着高端、低卡健康等方向发展之时,如此重口味的卫龙,本身就是在逆势前行。

卫龙也意识到这一问题,其招股书表明:“若未能维持食品安全及始终如一的质量可能会对品牌、业务及财务表现造成重大不利影响”。

于是,卫龙开始拓展辣味豆制品以及蔬菜制品等其他产品,试图寻找新的增长曲线。但目前辣条仍是其主要营收来源,去年营收占比为60.4%,“辣条依赖症”给卫龙带来的是可持续性发展的风险,将严重影响公司的利润空间。

图源:网络

值得一提的是,如今资本市场还额外看重一家企业的ESG,意为关注企业环境、社会和治理绩效而非财务绩效的投资理念和企业评级标准。

图源:网络

卫龙的低俗营销和食安问题无疑触碰了企业在ESG上的重大雷区。

单一的产品品类,频发的食品安全问题,以及剑走偏锋的营销事故……种种都构成了如今的资本市场对卫龙不太“感冒”的原因。

卫龙创始人刘卫平在1999年推向市场的第一根卫龙辣条,成为了几代人的童年记忆。

23年过去,即便成为“辣条第一股”,当定价和营销都越来越偏离那个印象中物美价廉的卫龙,还能跟资本市场畅享多远的未来呢?