文|螳螂观察

作者|kinki

近日,奶粉巨头雅培发表声明称,将逐步停止中国大陆市场的婴幼儿和儿童营养产品的运营和销售,一直以来,雅培都是中国奶粉市场前十名的“常客”,但近年却跌出了“前十”的位置。

雅培的退出,一方面意味着国内婴幼儿奶粉市场在经历了多轮洗牌后,国产品牌早已重新崛起,摆脱了外资独大的情况;但另一方面,也意味着国内奶粉市场的竞争已变得更加激烈,各大品牌不积极拓展市场,就有可能随时被吃掉。

正因为这样,乳业老品牌君乐宝也在去年7月提出,要争取在2025年完成上市,如果成功的话,届时将会是君乐宝创立30周年的日子。

回望君乐宝多年的发展,从“三鹿事件”到以“低价战略”重回市场,再到近年转向高端市场并冲击IPO,其也算是一个“屡起屡伏”的品牌,但君乐宝要如愿在2025年实现500亿元的销售目标,其转型的脚步则可能还要加快。

“高端营养成分”能否成为突破口?

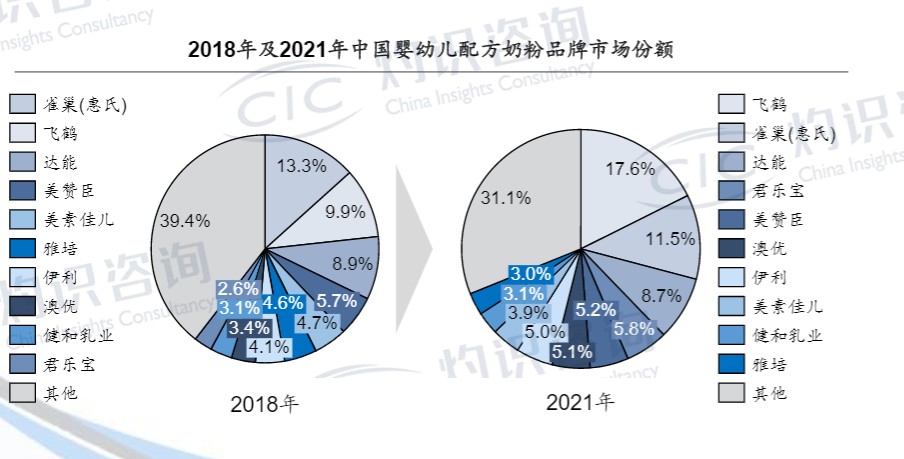

跟常温奶“双巨头”的市场格局不一样,近年的婴幼儿奶粉市场仍在不断“洗牌”,但君乐宝的“地盘”却在不断增大,2018年其还站在第二梯队的末尾,2021年其已经开始向第一梯队发起了猛攻。

但事实上,在2008年的“三鹿事件”中,君乐宝所受的冲击并不少,当年整个国产奶粉行业都遭遇信任危机,国内高端市场的定价权也因此来到了外资奶粉品牌手中。

因此,还没走出“三鹿阴影”的君乐宝只能选择以低价攻占市场。2014年,君乐宝推出了零售价仅为130元/罐的奶粉,而当时大部分外资奶粉品牌的产品零售价都在200-300元之间。

不过,君乐宝做的也并非“亏本买卖”。一方面,在三鹿倒下之后,君乐宝成为河北乃至华北市场少数的“大乳企”,因此得到了不少政策支持,比如税收减免政策等。

另一方面,君乐宝为了减少成本投入,放弃了传统渠道的销售模式,而是以早期的电话、后期的网络为主,通过新零售模式争取到弯道超车的机会。

公开数据显示,2015-2018年君乐宝的营收分别为65亿、80亿、102亿、130亿、163亿元,其中奶粉的占比分别约为11%、15%、24%、38%和60%以上,低价抢市场战略已见成效。

但很快市场又接连迎来新的变化。一方面,随着人口出生率的不断下降,国内奶粉市场也随之而萎缩,中低端奶粉的市场份额甚至 “不增反减。

另一方面,自2016年国内婴配奶粉从备案制改为注册制后,已有近85%的中小品牌因技术、资金等实力不足而退出市场,这也意味着国内的中低端市场基本已被瓜分完毕。

市场空间急剧缩小,再叠加疫情、购买力降低等影响,2020年以后,国内婴幼儿奶粉市场便开始掀起了价格战,高端、超高端品类开始通过降价抢占腰部价格段以下产品的市场空间。

因此,一直主打“低价战略”的君乐宝,便不得不反向“冲高”还击,其率先打出的是“成分牌”。早于2019年,君乐宝就推出了首款自有牧场全产业链A2型奶牛奶粉,该款产品富含A2酪蛋白,可以帮助宝宝消化吸收。今年5月,君乐宝更一口气推出了诠臻爱、臻唯爱、新乐臻三款新品,均含有乳铁蛋白这一成分。

通过产品成分升级来突破固有的“低端形象”,是君乐宝“冲高”的第一步,相对来说,也是更容易突破的第一步,但消费者是否买账,则可能要打个问号了。

以乳铁蛋白为例,资料介绍称每14公斤牛奶才能提取出1克乳铁蛋白,因此乳铁蛋白是稀缺资源,与婴儿营养、免疫健康、皮肤健康均密切相关,含乳铁蛋白乳制品及奶粉品类的消费规模近年也确实在高速增长。

但市面已有不少产品以乳铁蛋白作为宣传点,不少品牌都在乳铁蛋白的添加量上做文章,比如皇家美素佳儿的乳铁蛋白含量为450mg/100mg,而君乐宝诠臻爱的乳铁蛋白含量则为468mg/100mg。但实际上,不管是乳铁蛋白,还是其它营养成分,这些都不是行业里的“秘密”,如果只能单纯拼“含量”,这样的内卷似乎意义不大,因此,君乐宝想要单纯通过“高端营养成本”带动品牌形象升级,难度仍是不小。

“高端之路”尚未站稳

如此看来,要站稳高端之路,君乐宝不能单靠产品发力,产品力、渠道力、品牌力,三者是缺一不可的。但要将这三个环节融会贯通,君乐宝当前面临的最大难题是“缺钱”,同时也缺乏渠道转换能力。

“钞能力”恐怕是目前最让君乐宝头疼的问题,毕竟产品、渠道、品牌等各方面的调整与改革,都离不开钱。

首先,产品升级背后,需要的是持续研发投入,以及注入优质奶源。 因此,今年君乐宝也在疯狂“买买买”,2022年1月,君乐宝以2亿元总价收购了皇氏集团子公司云南来思尔乳业20%股权及云南来思尔智能化乳业20%股权,借此拥有来思尔乳业旗下的稀缺性的水牛奶资源;11月,君乐宝收购了陕西龙头乳企西安银桥乳业。

其次,要扩大企业规模,渠道也要持续投入。君乐宝董事长魏立华曾透露,2020年,君乐宝5-6线城市占比43%,3-4线城市占比46%,1-2线城市占比11%。君乐宝要“冲高”,一二线的渠道力仍较为薄弱。

外界认为,君乐宝在2022年连续收购两个乳企,除了在乳源上得到助力外,借地方乳企的区域实力拓展市场,也是一大考虑因素。

最后,要提升品牌,广告营销也同样要花钱。参考蒙牛伊利两大乳业巨头,前者以体育营销著称,后者则频频露面综艺节目,比如伊利的金典有机奶一直是湖南卫视《披荆斩棘的哥哥》的冠名商。

但越是现象级的综艺,其冠名费就越是不菲,去年君乐宝冠名了湖南卫视的《声生不息》,但其口碑跟节目效果跟《披荆斩棘的哥哥》相比,还是有很大差距。

但君乐宝确实很难掏出“大钱”来,其一直以来的“低价战略”让公司的净利率变得极低。通过整理公开数据,发现君乐宝2017、2018、2020年的净利率分别为2.5%、3.2%和3.72%,作为参考,伊利这几年的净利率在7%-8%之间,而蒙牛则在3%-4%之间。钱袋子有点紧,明显让君乐宝的“冲高之路”变得有点束手束脚。

另一方面,早年选择跳过线下渠道经销商而走新零售路线的君乐宝,如今想要冲击高端市场,则还要重新调整公司的渠道布局,比如增加母婴店的终端比例。

据《2022母婴行业洞察报告》显示,当前高价位奶粉在低线城市母婴店销售额涨幅更大,尽管存在电商渠道,但在三四线城市和乡镇里,母婴店的渠道份额可高达41%,这也意味着君乐宝需要进一步对渠道商进行终端引导和市场培育。

但如何顺畅的实行渠道转换,其中便不得不提到君乐宝的“内码制度”。君乐宝经销商曾对外表示,通常君乐宝奶粉可以分为“通货”和“控货”,“通货”低毛利用于获客,“控货”高毛利用于渠道获利,两种“货”之间的价差可达五六十元/罐。“内码制度”的出现,本意是为了区隔两种产品,保证经销商的利润,同时防止串货。

不过,消费者当然希望产品售价越低越好,这导致终端渠道商为了获客,就将低价的“通货”卖给消费者,但要求它们不要“扫内码”,但如此操作下来,“内码制度”很容易形同虚设。

更重要的是,经销商绕过“内码”,也有可能反而进一步加剧了市场串货的现象,当其它经销商都在暗地里违反规则时,假如自己不参与进来,自己的货反而可能会烂在仓库里,一旦产品临期,便只能以更低价销售出去了。

多处押宝“高端产品”

不难看出,君乐宝要扭转品牌印象,冲击高端市场,绝非一日之功。在赚钱能力不如巨头乳企的背景下,君乐宝可以尝试依靠产品力,围绕高端奶粉市场的不同细分领域,一步步打造产品矩阵,最终建起产品的护城河,从而占据消费者心智中的各个角落。

因此,君乐宝开始进军成人奶粉和羊奶粉领域,比如推出含有2倍原生钙奶粉的中老年奶粉,以及售价高达500元左右的纯羊奶粉品牌“臻唯爱”。

但目前来看,通过多元化战略虽然可以进一步提升君乐宝的估值,为其在2025年冲击IPO提供助力,但这两个新市场的规模拓展动能都略显不足。

以羊奶粉市场为例,最大的问题不是消费者的接受程度,而是奶山羊的规模化养殖,虽然君乐宝通过收购银桥乳业来补全了其在羊奶奶源上的短板,但产奶羊与奶牛的产能还是相差甚远,市场供给反向制约了市场需求。

另外,随着老龄化社会的来临,虽然中、老年乳制品的市场规模在不断扩大,但由于成人奶粉不是刚需,且使用频次低,因此当前成人奶粉市场规模仅为婴儿奶粉规模的十分之一。

因此,君乐宝在补全“高端版图”的同时,又想要持续丰富钱袋子,奶酪可能是另一块增长空间更大的市场。目前,我国奶酪市场规模已从 2016年的42.1 亿元增至 2021 年的122.7 亿元,增长速度明显高于乳制品整体和其他细分品类,预计到了2025 年,奶酪市场的规模有望超200 亿元。

更重要的是,奶酪其实也是一门“儿童生意”,儿童对奶酪零食有偏好,家长也更愿意为孩子花钱,相比起海外国家,奶酪消费这一习惯还有很大的渗透空间。

此外,奶酪产品也有望改善君乐宝的盈利水平。参考妙可蓝多,信达证券估算其在2022年的整体毛利率可达41.1%,而2018年的蒙牛财报,君乐宝对蒙牛的利润贡献率为9.58%,这跟奶酪的利润率可是有着极大差距。

也正因为奶酪棒的利润丰厚,加入这一品类后,君乐宝的渠道端也有望受益,按行业平均水平推算,奶酪棒可以给到经销商的毛利约为25%-30%,也能进一步解决君乐宝的资金忧虑。

离2025年实现500亿营收,以及登陆IPO的目标,只剩下两年时间了,但君乐宝当前还要解决“低价战略”所带来的后遗症,并找到新的增长极,才有可能完成“高端化”的设想,否则即便成功登陆资本市场,一个缺乏想象力的企业,又如何经得起投资者的“灵魂拷问”呢?

*本文图片均来源于网络

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。