没有任何意外,全面注册制真的来了。

北京时间2月17日,证监会发布全面实行股票发行注册制的相关消息,新制度将从公布之日起实施。

官方公告显示,全面注册制共包含165部制度规则,其中包括57部证监会发布的制度规则和108部由证交所、全国股转公司、中国结算等发布的配套规则。在如此详细的规则制度保驾护航下,A股的发行、监管、信息披露、定价等环节都将发生巨变。

事实上,外界对于全面注册制的落地并不意外。2月1日证监会就已发布全面注册制过渡期安排,并向社会公开征求意见。此前,科创板、创业板和北交所也先后进行了注册制试点,都收到不错的反馈和效果。从各个角度看,实行全面注册制都是大势所趋且顺理成章。

不过当靴子落地后,投资者和企业的敏感神经也将再次被挑动:全面注册制将给A股市场带来哪些实际影响?

(图片来自UNsplash)

全面注册制落地,规范、开放是关键词

投资者、投行和各大企业对全面注册制的关注点,基本集中在几个环节:监管机构身份的转变、上市门槛和定价机制的调整还有改革后市场流动性会否发生改变。

这些焦点话题,价值研究所(ID:jiazhiyanjiusuo)和大家一个个拆开来看。

首先看监管层面的变化。

总的来说,注册制改革重点不在于削弱任何一个监管机构的权力,而在于规范权力的使用范围和方式。上交所就第一时间表示,注册制改革总体将遵循市场化、法制化的方向。

新规则下,证监会的主要职能转变为对交易所审查工作的监督和统筹,弱化了对具体上市流程的参与,实际上相当于放权交易所。而交易所则将根据发行条件、上市公开披露信息的具体情况,在涉及敏感、违法嫌疑的情况下再向证监会上报。这些改革的目的,无疑是为了让A股更贴近公开市场。

(图片来自证监会官网)

其次看上市相关制度的调整。

对待上市企业和准备回流A股的境外上市企业来说,注册制改革的其中几条规则应该相当诱人:比如主板新增红筹、差异表决权等制度,并放宽了未弥补亏损、无形资产占比的严格要求。

深交所在全面注册制落地之后就表示,会重点支持优质创新企业发行上市,包括符合条件但尚未盈利的企业也可以申请创业板上市。这一点,对于一众沉迷烧钱换市场、盈利周期被不断拉长的科技企业无疑极具吸引力。

此外,主板运行机制的改革,比如定价、配售和退市机制等也值得留意。改革后,沪深两大交易所主板不再实施保荐机构跟投机制,科创板也取消了新股配售经纪佣金并采用直接定价方式,不仅减轻了上市融资的开销成本,也简化了上市流程。

虽然上述政策侧重点各有不同,但几乎无一例外都传递了一个信息:A股上市的门槛正在降低。换句话说,证监会和交易所正在鼓励更多符合要求的企业上市融资,盘活IPO市场。

说到这,最后就要分析一下改革对市场流动性、IPO热度的影响。

正如前文所说,优化监管、审批流程和放宽企业盈利要求,都能不同程度放低上市门槛,有利于企业申请上市。许多媒体、分析师在注册制改革消息传出后,第一时间畅想IPO爆发的盛况,但也有部分机构出来大泼冷水。

从2019年首次试点注册制后的行情来看,IPO热潮的确值得期待。数据显示,2022年全年A股上市新股424家,同比增长了2.64%,注册制下上市的企业占比达到83.49%,募资总额占比也高达76.35%。

但在价值研究所(ID:jiazhiyanjiusuo)看来,注册制落地并不意味着监管完全放开——沪、深两市主板上市门槛依然不低,反倒是科创板、创业板等进一步走向开放。

iFinD统计的数据就显示,过去一年创业板、科创板在注册制下受理-过会时间平均分别为335天和183天,远低于深交所主板的407天。在2月初就全面注册制公开征集意见时,上交所就直接表示,鼓励硬科技企业优先到科创板上市,醉翁之意相当明确。

没错,那一群流落在外的中概科技/互联网企业,或许正是全面注册制时代,A股争抢的目标。

中概股回流,科技股牵头?

事实上,自从大国博弈不断升级、赴境外上市变得愈发困难后,中概股过去几年已经先后掀起多轮回流潮,且大多选择港股作为大本营。

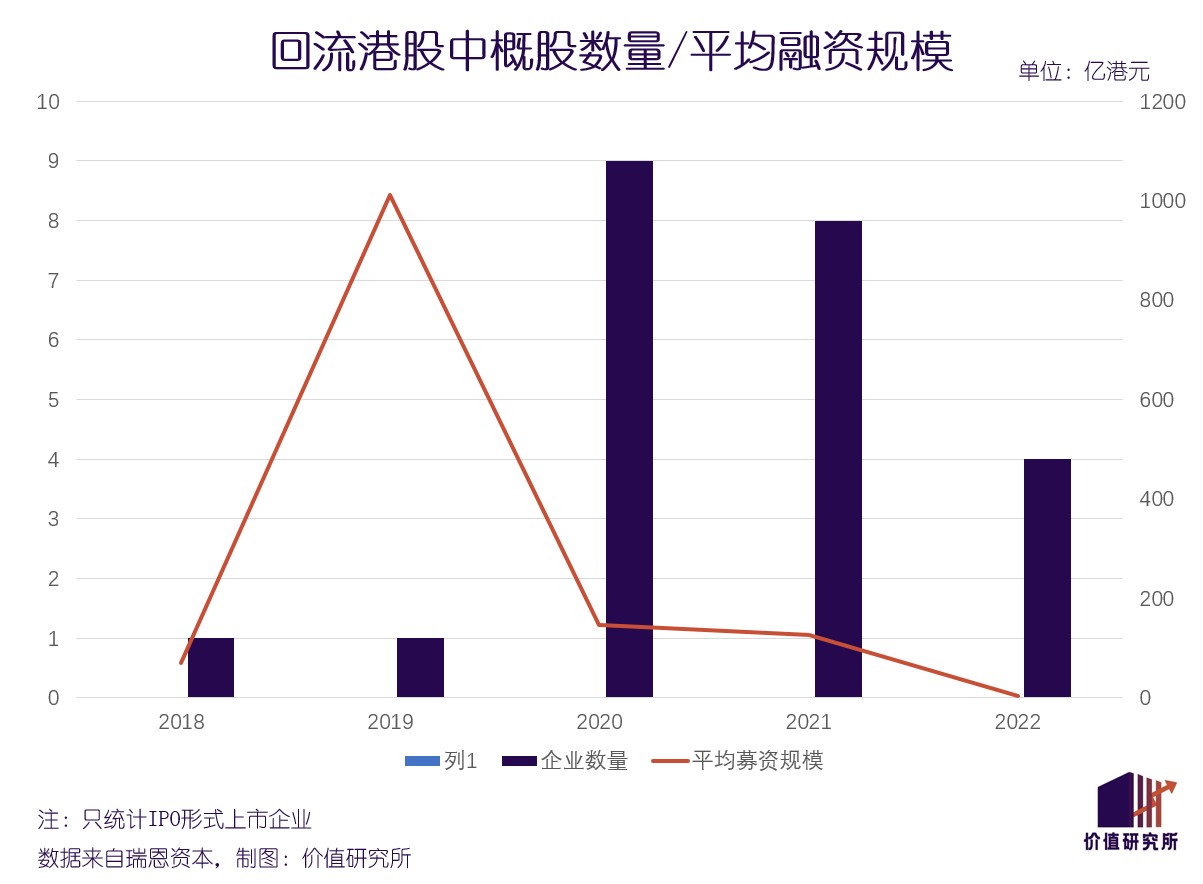

考虑到行业的特殊性、在国际博弈中所处的特殊地位和遭到的重压监管,科技/互联网板块的中概股向来是回流大军的主力。统计显示,光是去年就有蔚来、知乎、贝壳、金融壹账通、涂鸦智能、名创优品和诺亚控股等中概股返港上市。

瑞恩资本统计的数据则显示,随着时间推移,年底返港上市的中概股募资金额越来越少,整个2022年返港上市的中概股平均募资金额仅为4.66亿港元,还不及2021年的零头。这也表明企业更重视上市速度而非融资规模,回流意愿相当强烈。

那么在全面注册制落地后,科技股会不会掀起新的回流高潮?A股又会不会取代港股成为新的热门回国目的地?全面注册制究竟能为科技股回流提供哪些帮助?

价值研究所(ID:jiazhiyanjiusuo)认为,要解答这几个问题,其实只需要了解两件事:目前还有多少中概股有回国上市的需求,以及A股在注册制改革后是否具备比港股更大的吸引力。

针对第一个问题,从各种统计来看,“在外流浪”的科技股数目其实还相当惊人。

根据Wind统计的数据,截止去年上半年在美上市的中概股总数高达281家,其中85%以上在纳斯达克挂牌交易。众所周知,纳斯达克是科技股大本营——这近两百家登陆纳斯达克的中概股中科技股占比有多重,相信也就不难推测了。

至于后一个问题,价值研究所(ID:jiazhiyanjiusuo)认为放宽上市门槛,尤其是盈利要求这一点,对中概股来说极具吸引力。

以在美上市中概股为例,Wind统计的数据就显示,在疫情爆发前仅有41%企业实现连续三年及以上经营性正现金流,37%的企业连续三年或以上净利润持续为正,大量中概股的现金流和盈利状况并不理想。经过三年的疫情肆虐后,这个数字就更加难看了。

在全面注册制实施前,A股严格的盈利审查规则无疑对部门企业关上了回流的大门。如今放宽对持续盈利水平的要求,变更为持续盈利+现金流/收入、预计市值+盈利+收入+现金流和预计市值+盈利+收入等更为灵活的审查方式,也对中概股释放出善意的信号。

值得一提的是,港股之所以在去年成为中概股回流的大本营,也和一系列针对性改革密切相关:比如开放SPAC特殊目的收购上市机制、简化海外发行人上市流程和降低二次上市、双重主要上市限制等。

以史为鉴,如今A股全面实行注册制,改革力度比起当初的港股有过之而无不及,相信必然会引起中概股的重视。

不过据价值研究所(ID:jiazhiyanjiusuo)观察,也不是所有企业都对全面注册制感到兴奋——进入2023年之后,仍然有不少科技企业将境外交易所选为自己的上市目的地。

比如专注于G蛋白欧联受体靶向疗法研发、本月初在纳斯达克挂牌上市的硕迪生物,就交出了不错的答卷。资料显示,硕迪生物上市首日股价暴涨73%。此外,2月9日禾赛科技也正式在纳斯达克挂牌交易,成为万众期待的“中国激光雷达第一股”,上市首日市值即超过Luminar成为全球市值最高的激光雷达企业。

上述现象表明,注册制虽然必将对A股市场产生较大冲击,但企业、投资者仍需要时间消化,也会有人选择先观望一段时间。

总的来说,对于在境外饱受监管打压、港股又受困于流动性短时间内无法接纳大量中概股回流的情况下,A股的受青睐程度必然会上升。但想最大化改革的效果,还要看一大批待上市企业会否加快上市步伐,以及回流潮和上市潮后市场的运行状况。

待IPO企业有喜有忧,借壳上市模式将被抛弃?

任何事情都有两面性,全面注册制也不例外。对于已在境外上市的中概股来说,全面注册制为它们回流A股打开了方便之门固然可喜可贺;但已于一群正在排队等待IPO的企业来说,这就带来一道略显复杂的选择题。

首先需要注意的是,全面注册制下借壳上市价值缩水——对于部分想追求快速上市、缩短审查时间的企业来说,似乎需要重新思考一下自己的上市路径。

值得注意的是,在2月1日证监会就注册制发布意见征集公告当天,A股ST板块瞬间暴跌逾700点。而在注册制落地之前,这一批因为经营不善而被逼到退市边缘的ST股,正是待上市企业可以利用的“壳”,甚至不少大型科技独角兽也在寻求合适的借壳上市机会。

要知道,在此之前,顺丰、三六零都曾通过借壳方式顺利上市。三六零当初通过借壳回流A股,选中了市值只有35亿元的江南嘉捷为壳,就是看重后者的低成本。

去年11月曾有消息指荣耀正准备借壳上市,与之相关联的个股股价也大幅飙升。其中,除了深纺织A和波导股份这些较为优质的个股外,沉沦许久的ST日海也顺势反弹,日涨幅最高达近25%。不过在全面注册制落地后,这种现象恐怕是很难再现了。

正如前文所说,根据新规定A股上市公司重组、并购流程不断优化,拿这些ST股做壳的意义已经不大。上证报统计的数据则显示,进入2023年已有逾200家A股上市企业发布重组公告,并购、重组正取代借壳,成为新的资本整合潮流。

另一个需要企业思考的问题则是,上市条件放宽了,退市流程也优化了。再加上ST股借壳价值不再,企业失去了最后一搏可能,市场的优胜劣汰比以往更加残酷。

以大洋彼岸的全球第一大股市美股为例,注册制和IPO、退市企业数量都密切相关。数据显示,截止2022年纳斯达克年均退市率为7.6%,沪、深两市分别仅为0.3%和0.1%。当调节的权柄从监管机构下发到市场手中,企业就必须学会直面更多风险。

好消息是,有关部门也给企业提供了充足的考虑和过渡时间。对于正在等待上市,以及在改革前已经过会但尚未IPO的企业,证监会提供了两个月的过渡期,其中也不乏一些科技企业。

这些企业要如何作出取舍,之后会不会有更多企业因为全面注册制的实施而涌向A股市场,都还需要时间进行检验。不过可以肯定的是,沉寂许久的资本市场的确开始苏醒。

写在最后

从开年以来的种种迹象看,中概股,尤其是科技股的生存状况确实在好转。

数据显示,今年1月“木头姐”凯西·伍德旗下的方舟创新ETF上涨了27.9%,拿出了自2014年推出之后的最佳月度表现,仓位排名前列的科技股们贡献最大。今年累计已上涨41%的特斯拉和四季度财报远超预期的Netflix,都是“木头姐”的重仓股。

另一边,金融大鳄索罗斯旗下的索罗斯基金管理公司、全球最大资产管理机构贝莱德也都在上一季度大规模加仓科技股。其中,在贝莱德的加仓名单中不乏中概股的身影,比如哔哩哔哩加仓幅度就高达600%。

如今全面注册制落地,等于中概股又多了一条后路,其韧性和抗风险能力也值得市场高看一线。当然,正如前文所说,全面注册制从试点到落地的时间并不长,日后会对市场产生多大影响也还是未知之数。

科技股想要赢回市场和投资者的心,终究还得靠自己的业绩。