编者按:本文来自微信公众号 霞光社(ID:Globalinsights),作者:沙拉酱,编辑:麻吉,创业邦经授权发布,头图来源摄图网。

2023年开年,ChatGPT属实火了,大厂们也没闲着,纷纷开始了第一波火速布局。

从微软、谷歌,到百度、京东、科大讯飞、腾讯等,都先后宣布与ChatGPT结合上线的业务线。其中,百度更是在刚刚结束的2022年第四季度财报会议上,对其“中国版”ChatGPT业务——文心一言寄予厚望。

然而,大厂想要成就“中国版”ChatGPT,还需要面临人员储备、现金储备、ChatGPT项目商业化规划等多个方面的挑战。

霞光社从脉脉相关人员处了解到,从2月份开始,已经有各个大厂开始在脉脉上“抢夺”ChatGPT相关岗位人才。当大厂主要业务几乎都面临增长天花板时,ChatGPT的故事会不会成为下一个“元宇宙”式泡沫?大厂对ChatGPT的布局能带来潜在的增收吗?

大厂们,上车!

三年沉寂后,ChatGPT正为大厂们带来一场“久旱逢甘霖”式的机遇,科技互联网头部企业纷纷以惊人的速度宣布“上车”。

以搜索引擎为主业的百度,依赖其天然属性优势抢占了中国ChatGPT的“第一候选人”位置。早在2 月 7日,百度就正式官宣,打造与ChatGPT 类似的人工智能聊天机器人服务,将项目命名为“文心一言”,计划于3月完成内测,并面向公众开放。

随后2月22日的百度第四季度财报会议上,百度更是表示要将文心一言结合到所有运营产品和面向客户的产品中。比如,将文心一言嵌入搜索引擎,重塑信息搜索、生成和呈现;以及融入小度和汽车解决方案中,增强用户体验。

腾讯紧接其后。2月27日,有媒体消息称,腾讯针对对话式人工智能产品,已成立“混元助手(HunyuanAide)”项目组。该项目组将联合腾讯内部多方团队构建大参数语言模型,目标是“通过性能稳定的强化学习算法训练,完善腾讯智能助手工具,打造腾讯智能大助手。”

对此,腾讯曾向媒体表示:“目前,腾讯在相关方向上已有布局,专项研究也在有序推进。”

大厂的同步“抢人”行动也陆续展开——

一位脉脉平台的工作人员对霞光社表示,2月开始,百度、阿里巴巴、京东、快手等大厂都在脉脉上发布了ChatGPT、AIGC相关的岗位需求,月薪可高达十万元。

BOSS直聘上,也开始出现百度高薪聘请“文心一言”项目的相关职位。比如,45K-75K*16薪的语音产品经理,其工作内容包含文心一言车载版能力建设;26K-50K*16薪的iOS开发工程师,其工作内容包括文心产品线AIGC应用落地... ...

BOSS直聘百度文心系相关岗位招聘

图源:BOSS直聘 霞光社截图

事实上,在BOSS直聘、脉脉、猎聘几个平台有关ChatGPT职位的搜索中,硕博学历职位的月薪基本都高于3万元,最高可达9万元。虎嗅也曾统计过,与ChatGPT相关的岗位工资均超过平均水平,其中,AIGC为39.08万,对话机器人为34.89万,预训练模型为33.93万。

而从脉脉发布的2022年人工智能知名人才报告中,清华大学的大数据工程、浙江大学的软件学院,以及北京大学的计算机软件与理论,为人工智能领域最为抢手的三个高校与专业。

图源:脉脉报告 霞光社截图

不过,即使在高薪的“诱惑”下,国内AI知名人才仍是“稀缺资源”。

我们可以对比ChatGPT团队学术背景和国内相关岗位的学历要求——由科技情报分析机构AMiner和智谱研究发布的《ChatGPT团队背景研究报告》显示,ChatGPT研发团队中,本科、硕士和博士的占比分别为33%、30%、37%。

而另一份来自猎聘大数据的国内AI人才市场调查则显示:近一年,预训练模型、对话机器人和AIGC三个ChatGPT相关领域中,国内企业明确要求本科以上学历的职位分别占71.33%、82.30%、92.53%;要求硕、博士学历的占比则仅为16.49%、9.86%、18.22%。

相比之下可以感知,国内AI行业对学术的要求相较于ChatGPT团队仍有差距。

“救命稻草”ChatGPT

大厂们为何迅速“卷”起ChatGPT?答案从他们近期的财务数据中可以窥见一斑。

当核心业务增长乏力,“从‘高速度’转向‘高质量’增长”,基本已成为2022年以来各个互联网大厂心照不宣的共识。

以百度为例,百度单季度营业收入增速已经从2021年初的24%,降低至2022年末的-0.03%。其中,作为主营业务的互联网广告营销在2022年同比下降6%,而以AI驱动的相关业务营收则同比上升22%。

而向来以游戏为大本营的腾讯,在版号限制以及未成年人防沉迷等政策下,游戏市场也陷入了负增长。2022年第三季度,腾讯本土市场游戏收入下降7%,国际游戏市场的增速也放缓至3%。

所以,“第二增长曲线”就成为各个大厂积极探索的领域。比如,腾讯就宣布回归科技本质,并在云业务上发力;百度布局子公司集度参与到新能源车领域;而蚂蚁则以支付宝为延伸,布局数字货币。

只是回顾过去,很多大厂的“第二增长曲线”故事都没有讲通。

大厂云的商业化“道阻且长”,面对运营商云、华为云等对手,大厂云基本只能“圈地自萌”,以自己原本的业务为生态圈,服务生态圈内的客户,比如阿里云之于零售,或者腾讯云之于游戏。

另一方面,云业务的盈利始终是个难题。具有先发优势的阿里云只是勉强实现过单季度盈利,而发力较晚的腾讯云在去年还仍在强调减少以低价换取客户的行为,追求“高质量”云增长。

与大厂云相比,Web3.0概念下衍生的元宇宙、数字货币等业务的变现更是十分艰难。

首先,是使用场景的模糊。

元宇宙的概念十分抽象难懂,普通消费者能够理解的顶多在XR层面,即使大厂能以《头号玩家》《贝克街的亡灵》等影视作品讲出动人的故事,但消费者并不能仅靠这些概念来期待创新产品,或是体验上的升级。久而久之,这些故事也会变得索然无味。

其次,是法律法规的模糊。

数字货币交易一直处在监管的“灰色地带”。不健全的规则让这项业务成为了“小众投资”,大厂们不会大肆宣扬,而只能“悄悄上线”,似乎只有“圈内人”才会上线交易。而什么样的数字货币更有收藏价值,背后的学习成本也较高,注定使其无法成为大众消费者能接受的业务。

无法场景化、规模化、商业化,都成为“第二增长曲线”的掣肘。相较之下,ChatGPT就略胜一筹。

至少,ChatGPT的应用场景非常广泛。从大场景的搜索引擎,到小场景的车载智能语音等,都可以搭载和进一步挖掘。其次,ChatGPT的用户感受提升非常直观。以往的搜索引擎,要靠用户输入非常精准的搜索才能得到准确的回答,且用户没有办法进行二次、三次的持续性对话,只能不断修正搜索内容。ChatGPT则实现了自然语言的多次对话,让使用体验更直观地得到改善。

ChatGPT会是一场“烟花”吗?

ChatGPT会不会重复“元宇宙”的命运?这是很多人在ChatGPT概念大火后的顾虑。大厂们加码布局,换来的会不会是无疾而终?

客观来说,ChatGPT想要全方位的商业化,尚存在问题。

首先,是其资料的准确性和数据的及时性。财经编辑小丽曾测试过ChatGPT,她对霞光社抱怨道:“我之前让ChatGPT帮我分析苹果公司的财务情况,结果给我提供的参考数据都是2021年度的。”这并不是个例,此前霞光社在使用ChatGPT时,也经常发现其提供的参考资料出现事实性错误。

一名资深行业专家也向霞光社表示,这种错误有其不可避免性。

此外,商业化时间长,就意味着“烧钱”,这对现在的大厂来说,或许也是个挑战。

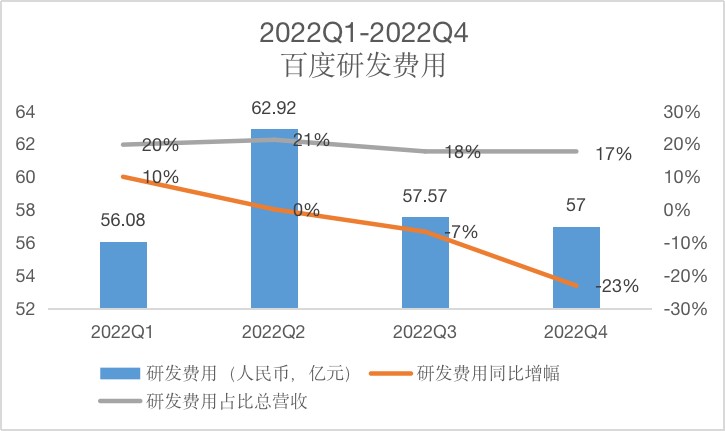

以百度为例,由于增收吃力本就在降本增效,随之减少的也有其研发费用。2022年第一季度到第四季度,百度研发费用从同比增长10%,到单季度同比下降23%,而研发费用在总营收中的占比也从20%下降至17%。

数据来源:百度财报

另一边,2019年至2021年,百度的经营性现金流分别为284.6亿元、242亿元和201.2亿元人民币,同比跌幅分别为21%、15%和17%。一边是为了保持盈利能力不断控制的研发投入,一边是同比下降的现金流,百度还有没有耐心去“烧”出第一个“中国ChatGPT”,这是个不容忽视的问题。

“烧”不“烧”得起是个问题,等不等得起也是个问题。

就拿腾讯来说,截止到2022年第三季度期末总现金为3000多亿元,但是腾讯的季度营收已经开始出现负增长,此前腾讯也已经宣布解散XR部门,能够侧面说明腾讯对这种“烧钱”时间长、商业化见效慢的业务并没有很多耐心。

“烧钱”外,ChatGPT是否能够带来增收也是一个未知数。

以文心一言为例,百度目前表示,ChatGPT结合搜索可以改善用户体验,从而增加搜索用户的市场份额,当用户停留时间长、质量提高之后,也许会促进线上广告业务的增长。换言之,ChatGPT直接收费也许还远,但是靠这一概念先引流,再导流到老本行,则可以在更短时间内实现。

然而,这一逻辑是否合理仍值得商榷。搜索用户的增长天花板似乎已经显现,而ChatGPT真的能够创造出全新的需求并且满足这个需求吗?换言之,ChatGPT也许能锦上添花,但真的能在短时间内实现功能的颠覆吗?如果不能,而ChatGPT项目又无法单独收费,那么ChatGPT或许会变成下一个“元宇宙”——经历开始的高调和收尾的潦草,只剩下最终的遗憾。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。