编者按:本文来自微信公众号 天下网商(ID:txws_txws),作者:叶晨,编辑:李丹超,创业邦经授权发布,头图来源创业邦。

“脂如雪花、入口即化”,在中国,金枪鱼有多受欢迎?

如今,越来越多中国鱼市、农博会上,金枪鱼现场解体秀已经成为游客关注的热门表演。据中国金枪鱼交易中心提供的数据,中国在10多年前还属于金枪鱼零消费国家,到了2020年国内销售量已过1万吨。

随着“海的味道”成为潜力消费,一家企业的上市申请最近也“浮出水面”。

3月初,万向系旗下的农业产业化企业大洋世家向上交所递交了招股说明书。该公司主营业务是远洋捕捞、水产品加工、进出口贸易和国内市场终端销售,主力产品之一就是金枪鱼。即使遭遇新冠疫情等不利因素影响,大洋世家在招股书报告期内的年度营收仍呈现着稳定增长,由2019年约31亿元增长至2021年超39亿元。

值得一提的是,大洋世家的实控人为“传奇浙商”鲁冠球之子鲁伟鼎,他也是如今的万向集团董事长兼首席执行官。

公开信息显示,目前“万向系”已拥有万向钱潮、承德露露、万向德农、顺发恒业四家上市企业。如今大洋世家把目光聚焦在了海洋食品这一细分赛道,如果上市成功,也将成为鲁伟鼎控制的第5家上市公司。

前景光明:瞄准“蓝海”,一年赚了39亿元

长期以来,“万向系”对农业都高看一眼,浙商鲁冠球生前一直与“三农”(农业、农村、农民)有着很深的情结。当舵盘交至鲁伟鼎手上,这一点也未曾更改,万向集团的农业投资平台万向三农在该领域的开疆扩土仍在继续。

招股书显示,大洋世家成立于2009年,系万向三农与浙江远洋渔业共同发起设立的股份有限公司,根据最新披露,万向三农持股90%,大洋投资持股10%。由于万向三农的唯一股东为鲁冠球三农扶志基金,鲁伟鼎通过鲁冠球三农扶志基金控制万向三农,他同时又是大洋投资的执行事务合伙人,因此合计控制大洋世家100%的股份,为公司的实际控制人。

通过大洋世家,鲁伟鼎把目光投在“蓝海”。

一份中国渔业相关报告提到,作为高端营养食材之一,金枪鱼在全球拥有广阔的消费市场。从中国市场看,随着中产阶级和富裕人群数量增多,金枪鱼消费的潜力正被市场不断挖掘。

尤其是近年,受低脂饮食、预制菜等风潮的影响,金枪鱼等海洋鱼类成为了中国电商消费的热销产品。从最初的金枪鱼罐头,到后续研发的金枪鱼盖饭、即食黄鳍、泡椒金枪鱼皮、金枪鱼大腹刺身、金枪鱼饭团等,新品不胜枚举,受到了更多80后、90后“健身族”“懒人族”的追捧。《天下网商》在电商平台观察到,部分品牌的金枪鱼商品月销达7000单以上。

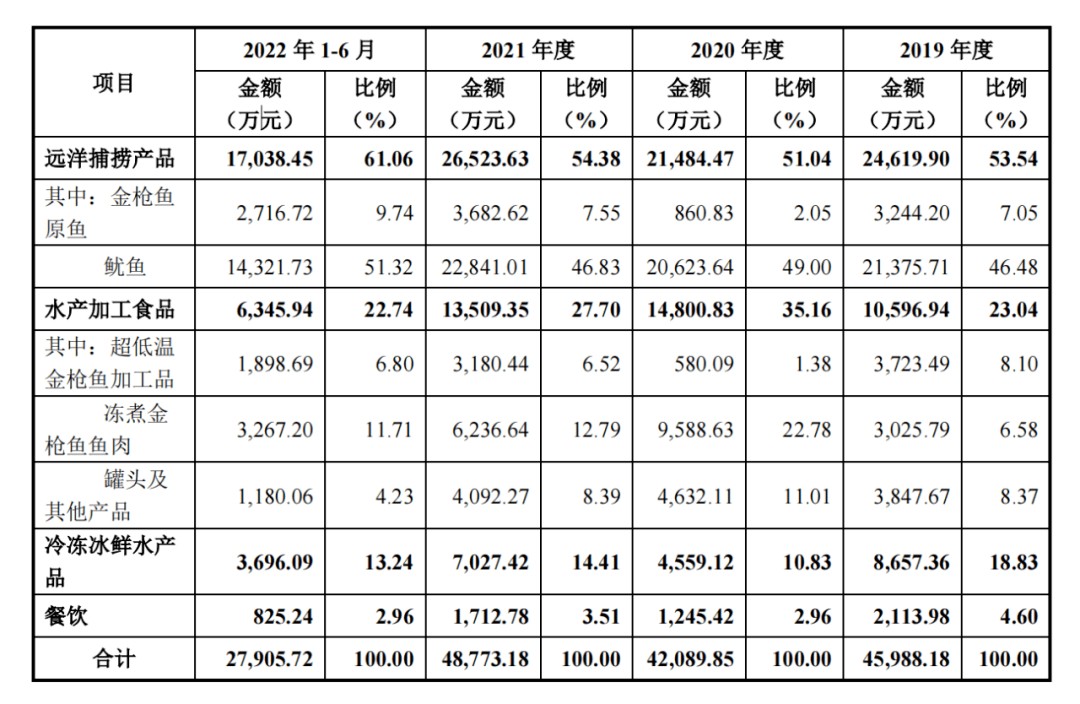

而金枪鱼正是大洋世家的核心产品。招股书显示,公司主要产品为远洋捕捞产品,含超低温金枪鱼原鱼、围网金枪鱼原鱼、鱿鱼,以及衍生加工品冻煮金枪鱼鱼肉。

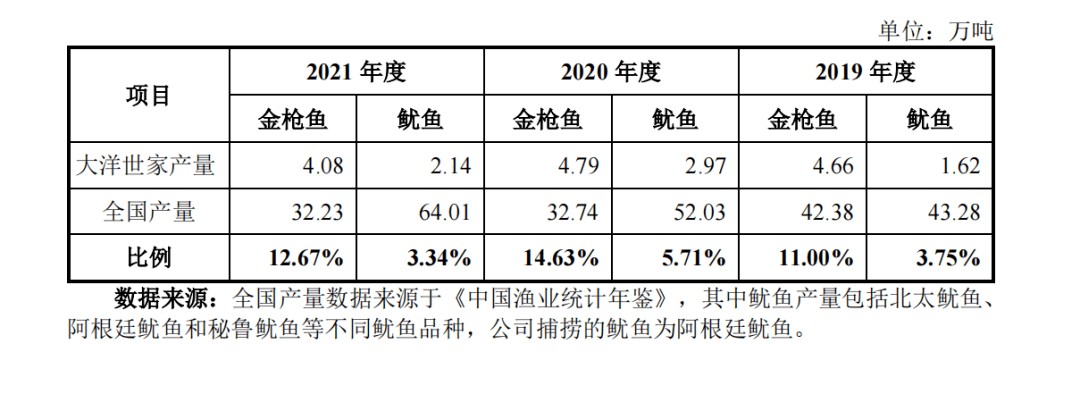

数据显示,2019年至2021年,大洋世家金枪鱼的产量分别是4.66万吨、4.79万吨以及4.08万吨,占全国产量的11%、14.63%以及12.67%。其中加工品冻煮金枪鱼肉的销量分别约为2.33万吨、2.36万吨、2.53万吨,产销率在报告期内达到了89.44%、103.47、101.40%。

较高的产销率,体现了金枪鱼等远洋鱼类食品市场的火爆,这从大洋世家的业绩单里也能窥见一二。

招股书显示,2019年至2021年,大洋世家营业收入分别约为31.58亿元、32.80亿元、39.39亿元,扣除非经常性损益后归属于母公司所有者的净利润分别约为1.56亿元、1.21亿元、3.03亿元。2022年1-6月虽然营业收入约为18.35亿元,未达成去年全年的一半,但利润却高达约2.05亿元,已超过去年净利的半数。

问题暴露:主力消费市场缩小、补贴占利润比例高

但鲁伟鼎执掌的大洋世家,也面临着市场波动的挑战。

首先是金枪鱼主力消费市场这几年迎来浮动。

当前,日本消费了全球20%至30%的金枪鱼以及全球80%的蓝鳍金枪鱼,是世界上金枪鱼消费总量及人均消费量最高的国家。因而,日本也是大洋世家的重要市场,但在报告期内,公司直接销售给日本市场的收入金额分别约为3.70亿元、3.37亿元、3.20亿元,占主营业务收入的比例分别为11.90%、10.49%、8.23%,逐年呈现下降趋势。

大洋世家在招股书中也谈到:“虽然公司与日本三菱长期、稳定的合作关系,一定程度上保证了公司超低温金枪鱼销售的稳定性,但如果未来公司产品在日本市场竞争力下降,亦或是日本市场对超低温金枪鱼的需求量下降……将影响公司盈利能力。”

其次是从大洋世家的收入结构上来看,政府补贴占利润比例较高。

招股书显示,2019年至2021年,大洋世家获得的政府补助分别为7812.28万元、8708.67万元、8101.90万元;报告期内其政府补助、所得税优惠占当期利润总额的比例分别为47.87%、57.85%、35.60%。这也表明公司对政府补助、所得税优惠存在一定的依赖。不过值得一提的是,中国对远洋渔业产业的鼓励政策相对属于长期政策,补助及税收减免在未来可预见期间具有一定的可持续性。

最后是金枪鱼市场长期依赖于外购,导致毛利率较低。

大洋世家的主力产品和加工品原料来自于超低温金枪鱼原鱼与围网金枪鱼原鱼,其在报告期内外购比例基本都在60%以上,其中超低温金枪鱼原鱼在2020年和2021年的外购比超过了70%。外购的成本,压低了大洋世家金枪鱼系列产品的利润率,其中2019-2021年金枪鱼原鱼的毛利率仅有2.05%、7.05%和7.55%。而同比起来,鱿鱼产品由于自捕比例较高,毛利率在这三年内都保持在46%以上。

调整布局:海底捞、盒马鲜生成为直销客户

问题敦促着大洋世家做出调整。目前来看,顺应中国市场的金枪鱼消费趋势、培育对应产品及品牌,是大洋世家的破题方向之一。

一方面,加速中国市场的网点布局。现今,中国金枪鱼的C端主力消费市场以长三角为主。据中国金枪鱼交易中心提供的数据显示,上海几乎占了近七成的消费量。

《天下网商》从企业官网获悉,大洋世家旗下专卖网点(含金枪鱼体验店、高端海鲜专营、海鲜直营店、高超海鲜专柜)共有40家,分布城市为北京、上海、天津、杭州、宁波、嘉兴、舟山、南京、苏州、无锡、厦门、廊坊等,其中上海布局有8家专卖网点,是杭州之外网点布局最多的城市。

另一方面,大洋世家也在加强与国内一线餐饮品牌的合作,展开长线直销合作。2021年,公司向海底捞销售虾及虾类制品约2.03亿元,销售占营收比达5.14%,海底捞由此成为该年度公司直销模式的前五大客户之一。

除了借他人之手,《天下网商》还发现,大洋世家自有品牌声量的打造也颇有章法。据招股书,大洋世家正在探索生鲜电商等新零售模式,与盒马鲜生、天猫和京东等平台合作,促进线上销售与线下销售的协同发展。

数据显示,2021年期间,大洋世家在盒马鲜生的销售约为2388.6万元,后者既是对应年份直销模式的前五大客户,也是最大的商超渠道之一。不过总体而言,商超销售的比例依然较小。

在线上渠道,大洋世家天猫旗舰店内招牌产品油浸金枪鱼罐头的月销达到了600单以上。但目前而言,其对比头部罐头品牌也存有一定的差距。

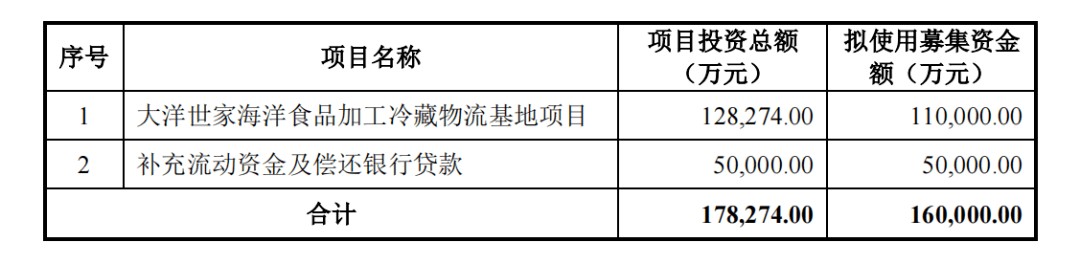

招股书显示,此次大洋世家启动IPO,拟募集约16亿元,其中11亿元将投向海洋食品加工冷藏物流基地项目。这可能会是公司进一步加快食品加工的品牌化、打通线上下C端市场的一步要棋。

“让农村发展、让农业现代化、让农民富裕。”浙商先驱、万向集团创始人鲁冠球一生的愿望之一,是推动农业的发展。如今,远洋渔业已成为中国现代农业的重要组成,如何把蔚蓝深海的馈赠送到千家万户的餐桌,也是大洋世家接下来要持续深耕的题。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。