滴滴新能源车的造车路被堵上了,时隔三年后,滴滴再次对外公布其自动驾驶业务进展。当前,距离现实普及还相当遥远的自动驾驶,能成就滴滴远大的梦想吗?

4月13日,在滴滴自动驾驶举办开放日活动上,还是滴滴出行CTO兼滴滴自动驾驶CEO张博为滴滴出行发布了其自动驾驶自动运维中心“慧桔港”,以及首款未来服务概念车DiDi Neuron,同时滴滴披露了自动驾驶车辆量产计划以及新业务探索方面的进展:首款车型将于2025年接入滴滴共享出行网络,实现全天候、规模化的混合派单。

这之前,滴滴将更多精力和希望放在了和自身网约车业务紧密关联的造车业务上。不过随着一系列重大不利事件接连重击滴滴,滴滴终止了造车之路。

造车梦断的滴滴,是在不得已时又重拾自动驾驶这个更为久远虚无的梦想业务吗?

1

造车路断,梦换自动驾驶

在新能源车的风起来之时,滴滴也曾经想踏上造车这条路。而且从滴滴自身主营的网约车平台业务出发,造车是非常合理且不愁市场销路的业务。

彼时,有评论称,滴滴看起来是所有互联网公司产品运营场景中最适合造车的一家公司。

2018年,滴滴与理想汽车宣布成立桔电出行,计划共同推出一款纯电MPV。因理念不合,量产进度中止,而这家合资公司,在2022年已正式申请破产。

不久前,桔电出行新增破产重整案件,申请人、被申请人均为桔电出行。桔电出行,就是滴滴和理想汽车共同成立的合资公司。但是此后这个合资造车公司始终没有新动作,直到最终破产清算。

案件流程显示,2022年8月,该公司向法院申请破产审查。今年2月8日,法院发布裁定书显示,桔电公司以不能清偿到期债务,并且资产不足以清偿全部债务为由向法院申请破产清算。

这不是滴滴唯一的造车路径,但是滴滴其他造车之路也基本都被扼杀在摇篮之中。

2020年11月,滴滴发布与比亚迪联合打造的D1电动车。2021年首季度销量破5000,但此后,也陆续没有了声音。

时至2021年3月,传出滴滴单独成立代号为「达芬奇」的造车业务,并且团队规模已达1700人。有媒体报道,滴滴预计在2023年中发布造车计划,并争取于一年后进行交付。

不过,有消息称到2022年,达芬奇项目的自动驾驶团队,包含非研发人员在内,仅有100人的规模。

就是这样一个拿着一手好牌的滴滴,最终走向未来的造车路生生断掉。

就是这样的背景之下,滴滴自动驾驶三年后重新发布业务进展。其实早就2016年,滴滴内部开始组建自动驾驶研发团队。

2017年,滴滴成立美国研究院,核心围绕自动驾驶与大数据。2018年,滴滴先后拿到美国加州路测资格与北京自动驾驶路测牌照。

也是在2018年,滴滴与31家汽车产业链企业官宣了“洪流联盟”,这其中包括博世、北汽、比亚迪、宁德时代、四维图新等汽车制造/零配件制造/新能源/数字地图/车联网企业。

2019年,滴滴甚至宣布自动驾驶事业部升级为独立公司,由滴滴出行CTO张博兼任滴滴沃芽CEO , 贾兆寅和郑建强分别担任美国研发团队和中国研发团队的负责人,均向张博汇报。

滴滴出行CTO兼滴滴自动驾驶CEO张博

滴滴沃芽独立后,2020年5月,获得来自软银超5亿美元的A轮融资,当时是国内自动驾驶公司获得的单笔最大融资。2021年5月,沃芽引入广汽集团领投的2亿美元战略融资。

随着沃芽独立,滴滴的人员规模也不断翻番。从成立初的200人到2022年底接近1000人。

不过在业务扩张过程中,滴滴自动驾驶的业务进展却并未展现出来。

2020年6月,滴滴的Robotaxi最先落地上海,当时雨天中的自动行驶遭遇一些尴尬问题。

此后,各家公司自动驾驶大秀肌肉的过程中,滴滴一直为对外高调公布过自动驾驶业务方面太多消息。

而此番在三年后,再度公布自动驾驶业务进展,大有从造车梦转向自动驾驶梦的战略转向意图。

这种战略转向背后是,滴滴随着主营的网约车业务快速发展,成长为一家看似大而不倒的行业巨头,却在公司战略、企业管理、产品技术革新长期混乱,埋下“祸根”,遭遇市场环境与监管双重冲击,最终错失造车良机。

虽然在经历了18个月的下架后滴滴重新上架,并且立马开启了多重补贴,邀好友助力得5折优惠券,新用户最高立减10元,在部分城市老司机只要跑5单,就能获得100元奖励。

但是,随着高德打造一体化出行服务平台,美团放弃自营却并未放弃打车业务,加上腾讯、华为、抖音、快手纷纷以聚合模式入局市场,各家互联网巨头为了抢占用户开始了新一轮补贴和攻防战,杀入滴滴的后花园。

时过境迁,滴滴还能依靠“烧钱”夺回失去的市场份额吗?企图重新找回场子的滴滴,面对当前已经硝烟四起的造车大战,还有机会重新加入战局吗?程维作为滴滴大水漫灌式发展的最大受益者,面对当前完全不同的市场环境,还有机会吗?

2

新上架的滴滴,司机和乘客都有怨言?

再一次取消订单后,张庆玲招手拦下了一辆出租车,待系好安全带后,她将手机里的滴滴出行App删去。

“20分钟都没赶到,五分钟过后取消行程就被扣费补贴司机,有次距离只有300米,对方不愿意调头接我直接走了,还是打电话投诉后才得到退费,明摆着仗着高额补贴,肆无忌惮地接活。”张庆玲说这段话时表情充满了无奈。

作为司机的黎辉也有自己的苦恼,下雨天他急着赶往2公里远的地铁站,正准备告知对方达到上车点,发现自己的订单已被取消,对方全程没有发来一条消息。

刚完成整改上架的滴滴,急需提高运力来承接新的订单量,以此吸引用户回流。其他品牌也迅速跟进,T3出行、美团打车号称拿出1亿补贴,企图在空档期能有效截流,高德3月也开启了丰厚的双向补贴。

我们为此体验了一下,在北京和武汉两个城市,同时使用几个打车软件约车,在周五下班晚高峰,大部分直营软件除了专车外都需要排队,而聚合模式的高德明显会快很多。

且滴滴平均每单优惠在8折左右,通过3位好友助力可以减免10元,高德3月优惠力度较大,基本可实现6折打车。

而在司机端,高德打车联合免佣联盟合作平台,开展“暖春福利月”活动,在工作日早高峰免佣金,周末晚高峰还有每跑2单免佣第2单的福利。

此次邀新活动最高可以230元奖励,新注册司机能获得100单免佣卡,拥有限定优先派单和专属叠加冲单等福利。

滴滴号称拉新最高960元奖励,实际一单的奖励是50元,租车一个月可得80元,现金奖励远低于高德。

图源:滴滴(右)高德(左)

一位滴滴司机告诉我们,近期滴滴的新人奖励活动是每天完成12单,第13单开始奖励130元,专车是18单,相当于每单10元补贴,但是跑满13单才发放,这基本要花3个多小时,对于兼职司机很难完成。

而每周听单次数不小于75次,完成订单数量不小于8单,可以获得1200元基础保障奖励加上300元租车奖励,该活动有限制条件,顺风车无法参与。

“不是没想过用别的平台,但是在武汉这个城市,高德的订单比较好接,补贴金额也说得过去,一天流水能保持在300元,扣除税费抽成,一个月至少6000多,比上班挣钱。”已经全职成为网约车司机的黎辉告诉我们。

根据之前滴滴发布的报告,抽成比例在18%至30%之间,30%以上抽成订单全年占比不到5%。高德也不完全是烧钱补贴给司机和用户,在给消费者打6-9折的基础上,还将平台抽成从25-27%提高至33-40%。

在“双证”合规浪潮下,各大平台也“变本加厉”,从起初的减少派单,到后面直接不予派单。在这种背景下,兼职司机只得从滴滴转战审核相对宽松的小平台。

没有双证的阿泰,表示自己平时不敢去高铁站、机场这些用户聚集地,因为最近事故频发,地方运管会经常来巡视,被逮住无证载客一罚就是上万,很可能几个月白干。

阿泰不是没想过办证,但每年一万多的保险费,自己的车登记为营运车辆后,不出车也要每月支付各种成本,他跑网约车只是想赚点外快而不是谋生。

叠加订单下滑、行业内卷加剧,看似平台越来越多,现实是司机们的生存空间越来越窄。

而一口价订单等低价获客的模式推出后,更是让司机叫苦不迭。平均一公里不到两块钱,堵车也不算钱,但不开一口价订单,订单又太少了,流水跑不起来,还没有送外卖划算。

很多时候,乘客可能只是想要送到小区里或者楼下,但因为这几块钱的加时费用,往往会引发争端,阿泰曾有一单20元的订单,4项投诉直接扣了100元。

平台对乘客的迁就,也导致不少司机对平台缺乏归属感,司机没有办法与平台抗衡,只能选择接受现状或者去另一个平台从头再来。

3

「后花园」网约车业务怎么就起火了?

在滴滴和快的合并到被审查下架前,滴滴出行在中国网约车市场的市占率一度达到了85%,但随着平台洗牌重构,市场重新开始进入多头竞争的格局。

2021年以来,曹操出行、阳光出行、T3出行等网约车平台屡屡拿到新的融资,总融资金额超百亿元。

2020-2021年10月中国网约车行业投融资事件汇总

图源:前瞻产业研究院

在资本注能后,这些二三线的出行平台玩家开始疯狂反扑滴滴。

国泰君安数据显示,2021年7月-2022年3月,T3出行、曹操出行的市占率分别提升了6.9%以及1.4%。与之相应的,滴滴的市占率下降了7.7%。

由于滴滴在应用商店“隐身”,微信“出行服务”中的小程序已成为不少人的常用入口。

随着去年七月微信开始内测新的打车服务,华为也顺势推出“Petal出行”快应用,曹操出行、首汽约车、首汽约车、阳光出行等主流服务商纷纷接入,年底抖音上线T3出行小程序,滴滴用户流失压力剧增。

华为有技术,腾讯、抖音流量大。虽然缺乏线下基础设施,但是巨头们都只想利用平台背书吸引用户和客源,丰富自身的生态版图,网约车市场大战烽烟再起。

据网约车监管信息交互系统统计,截至2022年12月31日,全国共有298家网约车平台公司取得网约车平台经营许可,全国每天有约10亿人次进行本地出行。

目前,真正对滴滴构成威胁的,主要还是美团和高德。

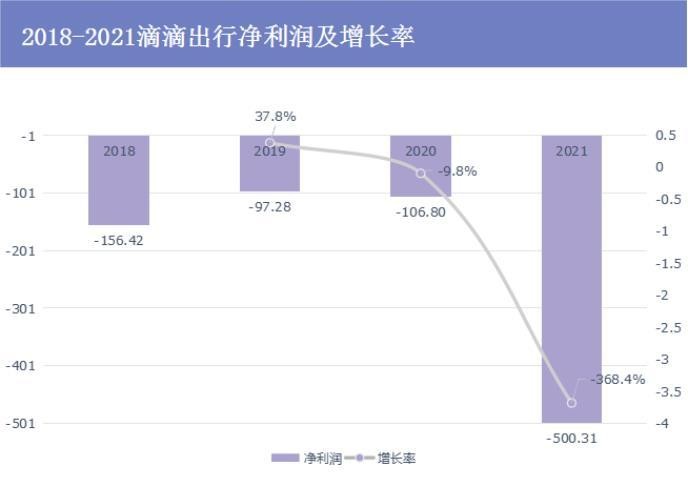

从滴滴财报来看,2021年营收1738.27亿元,同比增长22.64%,净亏损493.34亿元,同比增长365.06%。诚然滴滴亏损部分原因是社区团购业务的失利,但不能忽视滴滴已深陷泥潭多年。

图源:偲睿咨询

财报显示,从2021年第二季度到第四季度,滴滴日订单量累计流失约2.64亿单,下滑逾10%。2022年1月,滴滴网约车市场份额从接近九成跌至七成,其中大头被高德收入囊中。

2022年10月,高德打车宣布实现盈利,并且将2023年的日订单目标上调到800万单。反观美团打车的日单量在100万单左右,其中自营订单占比约40%,被迫转型聚合模式的美团,难掩掉队颓势。

高德作为地图应用,在用户资源和导航服务方面优势明显,打车能够为到店业务增设流量入口,口碑并入后,能让高德在管理上获得更多自主权,实现精细化经营。

短期内看,高德充当的仍然是一个信息渠道商的角色,本地生活还无法脱离打车业务,依靠私域流量变现。

2022年10月才上线的火箭出行试水意图明显,即便是使用高德打车时,火箭出行也并没有获得靠前位置,而是在神州专车、飞嘀打车、阳光出行、旅程易等经济车型之后。

在2019年第一次采访中,高德总裁刘振飞强调“马云对高德没有赚钱的要求,而打车更不会成为高德的盈利点”,简单来说,高德根本没指望打车业务赚钱。

美团打车一直在自营和聚合模式间反复切换,但一直没有找到盈亏平衡点,高频的打车业务主要还是用来获取更多和用户接触的机会。

某种程度来说,美团和高德的心思显然都不只放在网约车上。在线上出行这个市场,滴滴并遇到强劲的竞争对手。滴滴的蛋糕被切去很大一部分,更多的原因可能还是出在自身。

5

催熟的「垄断巨婴」?

过去十年时间里,滴滴获得过来自软银、高瓴、丰田等投资方的多轮融资,累计投资金额达到200多亿美元。

胡润研究院发布的2020全球独角兽榜单中,滴滴以3700亿元的估值,位居全球第三位。

在资本市场上,滴滴理应卖个好价钱,但实际滴滴这个巨头看起来却更像是一个“资本催熟”的巨婴。

表面上看,以滴滴的市场占有率,它完全拥有足够强的市场定价权,可以通过涨价来增加营收,实现利润的扭亏为盈。但是,现实情况是,滴滴并没有将烧钱换来的市场规模和现金流变成整体运营系统的改善,用户体验的提升和公司技术的革新。

长期以来的高市场占有率和持续稳定的高额现金流,反而让滴滴有些花了眼,持续出现“大数据杀熟”、“滴滴顺风车乘客被杀事件”以及“数据安全事件”等骇人听闻的重大事故。

这样持续出现的恶性事件,频繁出现在一家如此庞大的行业垄断巨头公司身上绝对是不正常的。但是这样的不正常,就落在了彼时的滴滴身上。

“水能载舟,亦能覆舟”。乘客在有差不多等同级平台选择的时候,开始用脚投票了。

这时候,美团与高德就开始抓住滴滴的市场缝隙,切入线上打车平台这块肥沃的市场。

当前,高德和滴滴已然成为网约车市场上的自营和聚合两种网约车平台商业模式的代表。

在滴滴App下架后,面临合规压力,和高德的强势入侵,滴滴最终决定让旗下的花小猪平台在保留自营业务同时,以价格优势入局聚合,缓解拿牌照的压力。

仅在2021年12月,花小猪就更新了4次版本,在多个城市提供聚合服务。低价和宽松的审核标准,让花小猪迅速从一众二线品牌中崛起,聚合这一防御性手段逐渐变为进攻手段。

但花小猪似乎并未实现滴滴的很多目标,尤其是在口碑上。

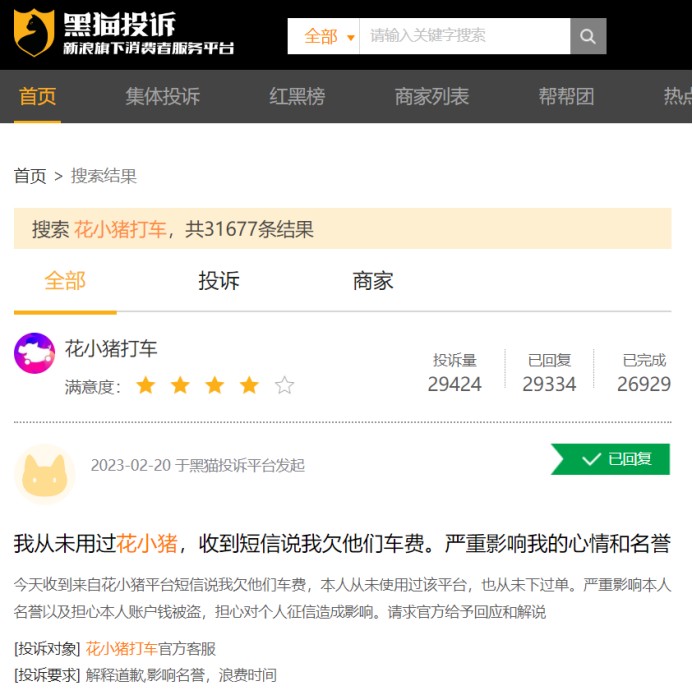

截至3月15日,黑猫消费者投诉平台上关于花小猪打车的投诉量达31677条,遥遥突出高德打车5679条投诉,美团打车1359条投诉等聚合打车平台。

图源:黑猫投诉官网

客单价低,车况差、司机服务质量参差不齐、平台缺乏投诉机制,让花小猪在用户中的口碑一路下滑。

对于资本市场而言,只有网约车的滴滴完全没有一个巨头的气魄。想要做大估值,为资本解套的滴滴,一直在寻找第二增长曲线,先后尝试两轮出行、社区团购、外卖、出海甚至造车等业务,但至今未出现种子选手。

由于业务进展不顺,加上上市被罚和安全事件,滴滴管理层震荡频繁。

2020年滴滴提出未来三年的计划,目标是每天服务超1亿单,两轮车要分担其中的4000万单。当年公司成立了城市运输与服务事业群,将两轮车、代驾、货运业务等多个事业部合并,由付强担任新事业群 CEO。

付强作为从快的引入的职业经理人,在ofo项目中殚精竭虑,刚上任滴滴就面临两起恶性安全事件,不得不狠抓安全监管体系。叶洁平和陈熙的相继离职,让滴滴失去左膀右臂,发展陷入瓶颈。

2021年7月滴滴因信息安全以及IPO问题,APP惨遭下架处理。程维、柳青、朱敬石接受监管部门的调查,让滴滴公众形象跌入谷底,几大投资人也顺势离场。

滴滴下架的五天后,原本于2019年停运的美团打车重新上线各大应用市场,并开通北京、上海、成都、广州、深圳等100多座城市的出行服务。

12月3日,滴滴宣布正式启动在纽交所退市的工作,并称将赴港上市。半年后,滴滴从美股主板退市,股价定格在2.29美元,相比14美元的发行价下滑84%。

期间滴滴陆续关停了社区团购项目「橙心优选」,这项“投入不计上限”的业务,给滴滴最终带来了超200亿元的投资账面亏损。

过去一年,除了出海等个别赛道外,滴滴处于全面收缩和节流的状态。

如今随着恢复新用户注册,滴滴网约车开始复苏,本是厚积薄发的关键阶段,然而CEO付强的出走,让市场恢复对滴滴的信心染上一层阴霾。

在网约车市场上的阴霾,也同样延续到了造车和自动驾驶上。

5

写在最后

滴滴在吃尽互联网长尾经济、共享经济红利后,通过大水漫灌式撒钱和扁平化渠道,达成对传统线下出行行业的碾压。

近九成的市场占有率,让它似乎拥有了线上出行行业的绝对垄断地位和确定的市场定价权。但是在这样的先天优势下,滴滴并没有实现自身营收的增长和利润的扭亏为盈,也没有实现用户体验的极大改善和自身技术的明显提升。

被市场惯坏了的滴滴,连续出现“大数据杀熟”、“滴滴顺风车乘客被杀事件”以及“数据安全事件”等骇人听闻的恶性重大事故。

眼看线下经济的互联网化已无法支撑其刺激用户消费频次,滴滴也开始从中间商转向全产业链参与者,而不仅仅是扁平化渠道商。

但当滴滴的超级平台梦,遭遇强监管,其自身沉积已久的结构性顽疾开始显现。并不突出的技术和系统加上并不优秀的用户体验和司机商业模式,让乘客和司机都开始用脚投票,高德、美团等都开始乘机进入滴滴原本垄断的市场。

如此境况之下,滴滴虽然解禁并重新上线,但是程维要面对的可能不是以前如何实现增长和盈利的市场局面,而是要怎样止住市场占有率下滑和整体市场萎缩的局面。

显然,造车不是当前滴滴的「解药」,那么更为遥远的自动驾驶会是吗?