编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:郭力群,编辑:彭韧,创业邦经授权发布。

编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:郭力群,编辑:彭韧,创业邦经授权发布。

日本可能是最后一个还有廉价资金的地方。

“股神”巴菲特上周接受日本媒体采访时称,伯克希尔-哈撒韦最近增持了几家日本贸易公司的股份。上周日本日经225指数上涨了3.5%。

对于倾向于像巴菲特那样投资的投资者来说,日本股票有很多值得喜欢的地方。首先,没人喜欢它们,虽然日经225指数最近连续上涨,但仍低于去年夏季触及的52周高点,比1989年创下的纪录高点低了近30%。日经225指数的预期市盈率约为16倍,而标普500指数的预期市盈率超过18倍,纳斯达克综合指数的预期市盈率为26倍。

Loomis Sayles全球股票投资组合经理阿希什·丘格(Ashish Chugh)说:“日本将永远是一个价值市场。”

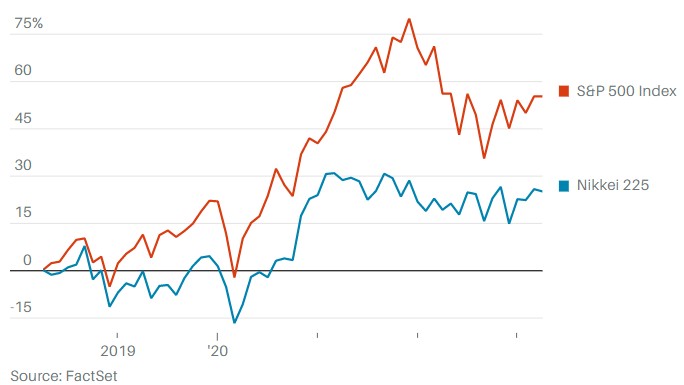

多年来日本股市一直跑输其他发达国家股市

但这并不意味着在日本股市上赚不到钱,擅长做价值投资的巴菲特肯定会同意这一点。与苹果和微软等大型成长型公司主导的标普500指数和纳斯达克指数相比,日经225指数的市盈率更低,这是因为该指数中属于传统经济的公司更多。

日经225指数指数的主要成分股包括优衣库母公司迅销(9983)、电信运营商KDDI (9533)和暖通空调巨头大金工业(6367)。孙正义旗下的软银集团(9984)和半导体设备公司东京电子(8035)是该指数中的大型成长型公司。

2020年8月,巴菲特买入五家日本贸易公司5%的股份——三井(1980)、伊藤忠(8001)、丸红(8002)、住友(8053)和三菱(8058),后来这些公司的股票均大幅升值。

根据彭博社的数据,巴菲特持有的这五家公司股票的价值已经升至130亿美元左右。巴菲特上周告诉日本经济新闻(Nikkei),自最近披露持股以来,伯克希尔又增持了它们的股票。

至于在日本的其他投资,巴菲特说:“一直都有几家我考虑投资的日本公司。”但他没有就此详述。

新行长上任,日本迎来新时代

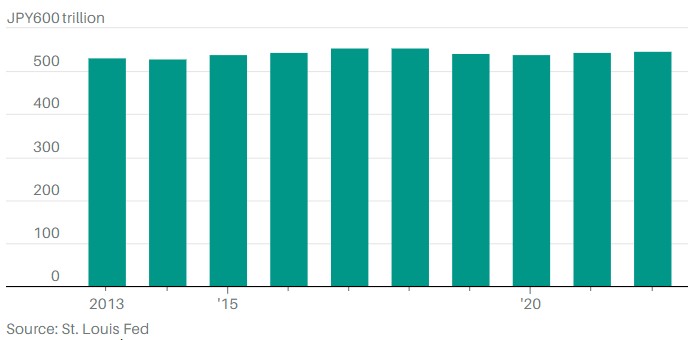

经济增长缓慢和人口结构方面的挑战是日本面临的重大宏观逆风。2022年日本GDP与2017年、2018年和2019年大致相同,仅略高于20世纪90年代的水平。十多年来,日本的人口一直在下降,此外,人口进一步老龄化导致劳动力供应减少。

十多年来,日本GDP一直未见显著增长。日本实际GDP(日元)

但也有积极的一面。日元兑美元和其他发达市场货币走强,将为日本资产带来利好。交易所交易基金iShares MSCI Japan (EWJ)提供对日本股市的广泛投资。在新任行长植田和男(Kazuo Ueda)的领导下,日本央行可能会以多年未见的力度收紧货币政策,这并不意味着利率会飙升,但至少利率将转为正值,日本央行最终可能会放弃导致低利率或负利率的债券购买政策,与此同时,国内需求将从由出口推动转向由国内消费推动。

4月9日,植田和男宣誓就任日本央行行长,接替任职长达10年的黑田东彦(Haruhiko Kuroda),日本由此进入了一个新时代,对于这个世界第三大经济体来说,这可能是一个好时代。

对于世界上大多数国家来说,通货膨胀是一个令人头疼的问题,一些央行正在通过加息解决这个问题,而经历了几十年通货紧缩的日本决策者则在渴望通胀到来,黑田东彦是这一努力的主要倡导者,在全球其他央行加大力度收紧货币政策的同时,黑田东彦把利率维持在0%,并扩大了量化宽松的规模。

日本终于迎来了通货膨胀,由进口驱动的物价年涨幅超过3%。普信集团(T. Rowe Price)日本股票投资组合经理阿奇博尔德·西嘉纳(Archibald Ciganer)说:“这是我在日本23年来第一次看到通货膨胀,通胀回归将带来巨变。”

市场预计,拥有麻省理工学院博士学位和经济学家背景的植田和男将逐步改变黑田东彦的超宽松政策立场。瑞银(UBS)首席日本经济学家Masamichi Adachi说:“日本央行目前还不急于开启政策正常化。

不过,由于日本央行持有日本8万亿美元债券市场的一半,就算力度很小的政策行动也会带来很大的影响。任何紧缩措施都有望提振日元,并减少全球市场的流动性。PineBridge Investments多资产策略主管迈克尔·凯利(Michael Kelly)说:“从日本流出的低成本资金一直是其他市场没有大幅下跌的的原因之一。”

在其他央行满足于调整基准利率的同时,日本央行还实施了“收益率曲线控制”,对基准利率和不同期限债券收益率之间的息差加以限制。

投资者期待植田和男将首先对这一体系做调整,将10年期债券收益率波动区间从50个基点扩大至75或100个基点。State Street Global Advisors高级外汇投资组合经理艾伦·赫德(Aaron Hurd)预计,这一调整可能会在日本央行6月份会议上发生。瑞银的Adachi认为,植田和男将等到美国经济衰退前景更明朗之后再采取行动。

两人都认为货币政策的调整会提高日本债券的吸引力,从而推动日元升值。Adachi预计,美元兑日元将从目前的132日元降至120日元。赫德说:“日元是我们最喜欢的货币之一。”

最后一个还有廉价资金的地方

撇开经济增长缓慢和人口结构方面的挑战等长期趋势不谈,相比其他发达市场,日本未来一年的经济前景更值得看好,因为日本走出新冠疫情的时间较晚,货币政策正常化的速度也较慢,这些都有望帮助国内需求从由出口推动转向由国内消费推动。

杰富瑞(Jefferies)股票策略师肖恩·达比(Sean Darby)说:“首先,贸易逆差已从历史高位降至较低水平,经常账户已恢复盈余,这些都是日元走强的原因。其次,能源价格上涨导致生活成本上升的情况有望开始缓解,从而给消费者信心带来提振。第三,日本央行不面临通过快速加息降低通胀的压力。”

达比建议持有日本银行股,在利率转为正值后,日本银行股将因此受益。日本规模最大的银行包括三菱日联金融集团(MUFG)、日本邮政银行(7182)和瑞穗金融集团(MFG)。

达比还看好能因国内消费者支出意愿增强获得提振的日本公司,其中包括丰田汽车(TM)和索尼(SONY)等跨国巨头,以及巴菲特喜欢的五家日本贸易公司。

普信集团的西嘉纳看好日立(6501)等正在调整资产结构的企业集团、或Seven & I Holdings (3382)等提高治理水平的企业集团,后者是7-11连锁店的母公司。他还在日本这一个以价值著称的市场上发现了成长型公司,比如空调巨头大金工业(6367)和电子巨头基恩士(6861)。

西嘉纳和PineBridge Investments的凯利没有效仿巴菲特的做法。西嘉纳说,巴菲特增持的五家日本贸易公司的资产大多在日本以外,而且偏向大宗商品领域,在全球经济降温之际,这是一个高风险的押注。它们最大的优势是日本获得的低成本贷款,但贷款成本很快就会上升。凯利认为,巴菲特发现无成本资金的时代即将结束,他在最后一个还有廉价资金的地方(日本)增加了一些投资。”

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。