到今年5月28日,菜鸟成立就整整十年了。在五周年庆时,菜鸟曾以“中国智能物流骨干网”来定位自己,企业愿景和阿里高度一致,两者形影不离。如今又一个五年过去,菜鸟要加速独立了——阿里在5月18日的财报电话会上确认,菜鸟将启动上市计划,预计在未来12-18个月内完成。

随着上市节点临近,外界也开始重新审视菜鸟。过去这十年,菜鸟一直和阿里高度绑定,投资者也习惯于将两者视为一体。正因如此,许多人忽视了菜鸟作为一家独立企业的价值:外部客户收入占比持续上涨、基础设施网络遍布全国甚至远征海外、估值一度超过顺丰……

如今的菜鸟,早已不是那个依附阿里的小弟,而是足以在国内物流行业搅动一番风浪的超级独角兽。但不可否认,菜鸟身上仍充斥着阿里的影子,长期的亏损也为其上市之路蒙上一层阴影。

对菜鸟来说,独立上市是机遇也是挑战。能不能迈过这道坎,还是未知之数。

(图片来自菜鸟官网)

菜鸟不菜:估值接近2000亿,增速不输行业龙头

阿里分拆旗下业务集团、子公司上市的原因,价值研究所(ID:jiazhiyanjiusuo )在此前的报道《阿里“6子N孙”冲刺IPO:谁能率先冲线?谁最前途堪忧?》中已经有详细论述,此处不再重复。从菜鸟自身的角度来看,其估值正处高位,现在正是上市的好时机。

2019年,菜鸟完成了最近一轮战略融资,阿里增资233亿,拿下12%的股份。按照股本换算,菜鸟当时的估值高达2000亿元,达到历史巅峰。三年疫情期间,中概股股价大起大落,不少独角兽的估值也大打折扣。但得益于物流行业的高景气度,菜鸟估值并没有受到太大影响。

上个月发布的胡润全球独角兽榜显示,菜鸟跻身全球前十,即时估值约为1850亿元,几乎相当于极兔(1050亿)和货拉拉(900亿)之和,高居物流行业榜首。

作为对比,我们还可以看一下截止发稿时其他上市物流企业的市值:京东物流845亿元、中通快递1870亿元,顺丰控股是2468亿元。现阶段,菜鸟的估值远胜京东物流,和中通相当,虽不及老大哥顺丰,也是妥妥的一线玩家。

资本对一家科技独角兽的估值逻辑其实很简单,不外乎那几个要点:企业成长性、市场份额、赛道景气度。从营收、市场份额等一系列数据中不难看出,菜鸟完全满足这些标准。此时上市,的确能实现利益最大化。

营收方面,和一般的物流企业不同,菜鸟的业务更复杂,主要包含五个板块,分别为国内物流、国际物流、城乡末端、物流科技和物流地产,还有自建的丹鸟等高端仓配团队。其主要收入来源则是面向商家收取的供应链、C2M、直送服务费,以及面向C端用户的菜鸟裹裹、社区驿站、校园驿站抽佣。

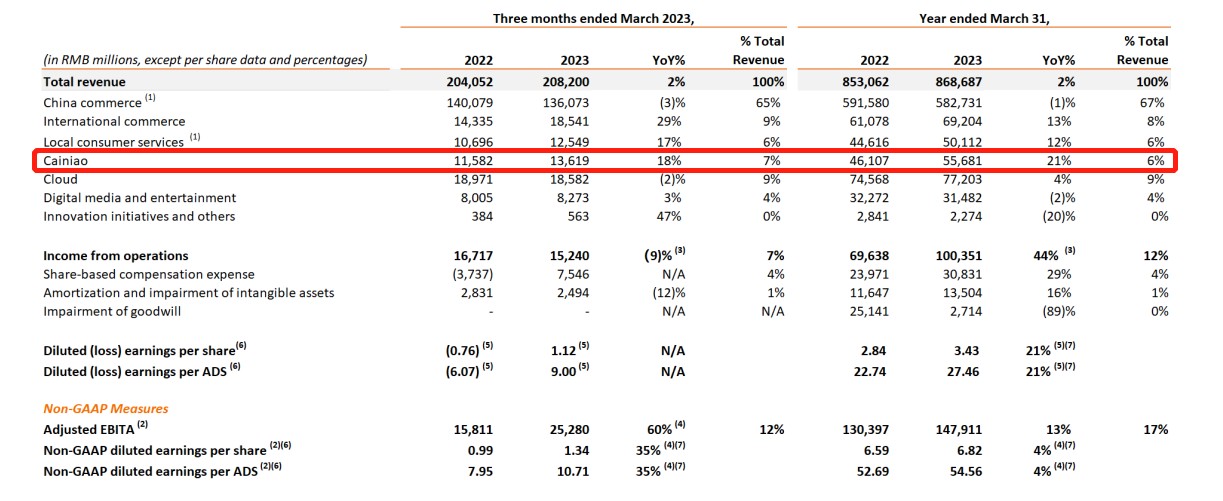

阿里财报显示,菜鸟在2023财年四季度(自然年2023年一季度)的总营收为189.15亿元,抵消跨分部交易后的收入同比增幅为18%。纵向对比,这个增速算不上高,2021和2022财年,菜鸟剔除阿里集团关联交易后的总营收分别为372.58亿和461.07亿元,同比分别增长68%和24%。

经过近两个财年的高速增长后,菜鸟营收逐渐趋于稳定也是理所当然。而且横向对比的话,菜鸟的营收增速胜过阿里大多数业务集团、子公司,和一众头部物流企业相比也不遑多让。

和内部的兄弟企业比,张勇亲自挂帅的阿里云四季度营收为185.82亿元,同比下滑2%;长期拖后腿的大文娱情况同样不乐观,总营收只有82.73亿元,同比微增3%;调整频繁的阿里本地生活服务集团总营收为125.49亿元,17%的同比增速还是略输菜鸟一筹。

(图片来自阿里巴巴财报)

和外部对手比,作为行业龙头的顺丰控股过去三个财年的营收增速也一直在放缓,从2020年的37.25%降至2022年的29.11%,和菜鸟相差不大。至于国内市场份额最高的中通快递,过去三年总营收分别录得252.14亿、304.06亿和353.77亿元,对应的营收增速一直徘徊在20%以下。

万事俱备,菜鸟上市似乎真的只欠东风了。但我们都知道,没有一家公司是完美的,菜鸟肯定也有自己的问题。在冲刺IPO之际,这些问题将被投资者、分析师用放大镜仔细检阅,甚至成为菜鸟上市的绊脚石。

去阿里化、摆脱亏损,菜鸟的两大难题

在外界对菜鸟的各种担忧中,业务过于依赖阿里、长期亏损是被提及最多的两点。

针对前一个问题,菜鸟已经改善了不少,过去几个财年第三方客户收入一直在上升。尤其是在疫情爆发后,各地物流受限,菜鸟的基层物流网络凸显优势,抢走了不少客户。

2022财年三季度(自然年2021年四季度),阿里首次在财报中披露菜鸟运营数据和第三方收入占比。数据显示,该季度菜鸟外部收入占比已达到67%,第三方商家数量持续增长。不过此后几个季度菜鸟的收入结构没有太大变化,整个2022财年外部收入占比为69%,增长趋于平缓。

再说亏损的问题。根据最新一期财报,菜鸟抵消跨分部交易后的经营亏损为11.67亿元,较去年同期的10.81亿略有好转;经调整EBITA则为-3.19亿元,较去年同期的-9.12亿元大幅收窄。菜鸟这几年确实在努力减亏,进步也是肉眼可见。但和同行们相比,这个成绩实在算不上优秀。

同样以行业龙头顺丰、中通作为对比。2022财年,顺丰控股归母净利润达到61.74亿元,同比增长了44.62%;扣非后净利润也高达53.37亿元,同比暴涨190.97%。中通营收比不上顺丰,利润率倒是和前者旗鼓相当,2022财年归母净利润录得68.09亿元,同比大涨43.2%。

在价值研究所(ID:jiazhiyanjiusuo)看来,依赖阿里、长期亏损这两个问题完全可以结合起来分析。

正如上文所说,阿里单独公布菜鸟营收不过是最近两年的事。也正是这两年,菜鸟亏损问题变得愈发突出——这就和业务扩张太快、物流基建太烧钱有关。烧钱搞基建,正是阿里赋予菜鸟的使命。尤其是为了给阿里跨境业务保驾护航而筹建的海外物流仓,严重吞噬着菜鸟的利润。

在国内,菜鸟仍秉持加盟为主的经营方式,和加盟商共担风险。但在分散性更严重、清关等各种手续极为复杂的海外市场,自营还是比加盟更合适。最新数据显示,菜鸟直接运营的跨境物流仓总面积超过300万平方米,和全球50多个港口建立了智能清关系统,每月服务的包机数量就超过240架。

最开始作为京东零售配套业务存在的京东物流,其实也有和菜鸟类似的问题。最新财报显示,京东物流一季度净亏损录得9.89亿元,同比减少28.64%,但进步速度较此前几个速度放慢了不少。上一财年,京东物流总亏损同比可是收窄了91.18%。

曾几何时,京东物流和菜鸟被视为物流行业的两个极端,也是“轻重模式之争”的代表。前者一直走重资产运营道路,采取全自营方式,主要服务于京东零售自营订单。菜鸟一开始则是阿里和“通达系”物流企业、邮政、顺丰等联合成立的产物,只做系统、数据服务,走轻资产加盟路线。

但最近两年,为了配合阿里在跨境电商、即时零售等领域的扩张,菜鸟也变得越来越重了。去年宣布搭建大件包裹送装网络,今年一季度宣布在20座城市上线半日达服务,还有前面提到的海外仓……诸如此类的新项目都需要投入大量资金,补充仓储、人力配送资源。

换句话说,菜鸟和京东物流变得越来越像了,包括亏损的命运。从这个角度看,菜鸟、京东物流其实都还算不上完全独立,它们身上满满都是阿里、京东的影子。

不可否认,跨境业务、即时零售等业务为菜鸟提供了更多想象空间,也有可能实现收入跃升,但这些都是后话。在冲刺IPO之际,长期的亏损肯定会某程度上挫伤投资者信心。在扩张和亏损中取得平衡,是菜鸟躲不过的考验。

否则,冷酷无情的资本市场也不会给菜鸟太多耐心。毕竟市场之内,从来不缺故事,也不缺好标的。

物流行业或再掀上市潮,众巨头能否讲出新故事?

过去很长一段时间,物流企业都扮演着电商平台的配角,充当万亿电商产业链的其中一块拼图,鲜少走上舞台中央。但最近这段日子,物流企业在一、二级市场十分活跃,蠢蠢欲动的绝不止菜鸟。

5月初,顺丰控股传出回港二次上市的消息,不过目前仍处于谈判早期阶段,上市时间、募资金额尚未最终敲定。

和拼多多深度绑定的极兔速递也在今年2月被爆将在年内赴港IPO,路透社、Wind等权威媒体相继证实了上述传闻。5月12日,极兔速递还宣布全资收购顺丰控股旗下子公司丰网,共耗资11.83亿元。在此之前,极兔已经豪掷68亿拿下百世。

将时间再往前推移几个月,作为“通达系”老大的中通快递也于去年11月申请纽约、香港双重主要上市,目的是扩大投资者基础和增加流动性,接触更多亚洲地区投资者。快递巨头一个个忙着兼收并蓄、上市募资,明显是想干一票大的。如今又遇上菜鸟这条鲶鱼,场面想必会更加热闹。

物流企业扎堆IPO,谁都想取得更高的估值、定价,募集更多的资金。能否实现这一点,就要考验它们的讲故事能力。

虽然很多人不愿意承认,但上市募资在某种程度上就是一次针对未来的豪赌。尤其是对于普遍带着亏损上市、市盈率却远超平均水平的科技、互联网企业来说,谁更懂讲故事、更懂画饼,就更能打动投资人。

过去这些年,物流行业的故事一直集中在一个“快”字上面。送达速度,以及支撑这一速度的物流基建设施是企业最可靠的护城河,也是支撑其估值的基石。但这个老故事讲了那么多年已逐渐丧失新鲜感,在追求速度之余,投资者对收益变得更敏感,更希望企业平衡规模与利润——这就是上文提到的菜鸟的难题。

值得一提的是,在阿里财报出炉的同一天,菜鸟集团CEO万霖也发布全员信,既是为即将到来的十周年庆预热,也对上市计划作出回应。在信中,万霖提到了菜鸟集团的新目标:在未来十年内,成为全球突出的综合数智物流集团,并要求全体员工坚持客户第一原则,加快能力建设、保持创业精神。

从万霖的规划中可以看出,数智化是菜鸟最有价值的故事,也是提升估值、吸引外部客户的王牌。这年头,单纯拼仓库数量、物流速度已经不够了。强化基础设施的数智化属性,才是投资人想听到的新故事。毕竟智能意味着高效,意味着成本可控性,以及更接近盈利的经营模式。

当然,强调数智化的不止菜鸟。从老大哥顺丰,到难兄难弟京东物流,头部企业都在重金押注数智化升级。比如京东的“亚洲一号”大型物流仓,就几乎将自动化普及到每一个环节。

在可预见的未来,决定这些物流巨头成败的不再是仓库和快递员的数量,而是仓库日常运行和末端配送的智能化水平。围绕这个主题,菜鸟、顺丰、京东物流们,还有好多场硬仗要打。

写在最后

“在外界看来,启动上市筹备是值得高兴的事情,但对菜鸟人来说,这意味着更大的担当和责任。希望所有菜鸟同学保持冷静和定力,回归初心。”

在5月18日发布的全员信中,除了提出一系列宏伟目标,万霖也不忘给员工提前打一针预防针。或许万霖很清楚,菜鸟上市之路绝不会一帆风顺,前期和亏损做斗争,后续还要面对顺丰、京东等一大群竞争对手的围追堵截。

上市当然是一个重要节点,但菜鸟还不到放肆庆祝的时候。围绕日后的一系列竞争,万霖和他的部下们还有大量工作要做。或许就像万霖在公开信中说的,菜鸟荣耀都要比别人多付出一分努力,才有机会实现最终的目标。

风险提示:

本文不构成任何投资建议,市场有风险,投资需谨慎。