来源丨创业邦(ID:ichuangyebang)

低价及高价市场格局初定,中价位竞争进入白热化。

今年初,一位茶饮连锁行业老兵曾悲观判断:“3年内茶饮行业几乎没有新机会”。

与之形成反差的是,资本市场有企业天使轮融资再创新高。近日,有媒体报道,成立于2008年的新式茶饮品牌茶百道获首轮10亿元战略投资,投后估值达180亿。对此轮融资,茶百道本身并未透露具体融资金额。

如媒体消息属实,茶百道跟当年的蜜雪冰城一样,首轮融资即晋级独角兽阵营。

据睿兽分析统计,除茶百道、蜜雪冰城之外,新式茶饮赛道的喜茶、书亦烧仙草均为独角兽。另外,该赛道首个独角兽奈雪的茶已在2021年成功在港上市。有上市,有独角兽,最新又有10亿级别融资,新式茶饮赛道看似应该在资本市场风生水起,但其实曾备受资本追捧的独角兽们的近期表现可谓一般。

已上市的奈雪的茶二级市场表现不佳,上市首日市值超300亿港元,最新市值(6月27日)仅为95亿港元,缩水三分之二。其股价发行价为19.8港元/股,6月27日开盘价仅为5.52港元/股,跌幅72%;另外,未上市的独角兽喜茶在2022年初陷入裁员风波;一级市场,新式茶饮赛道投资也开始转冷,如下图所示:

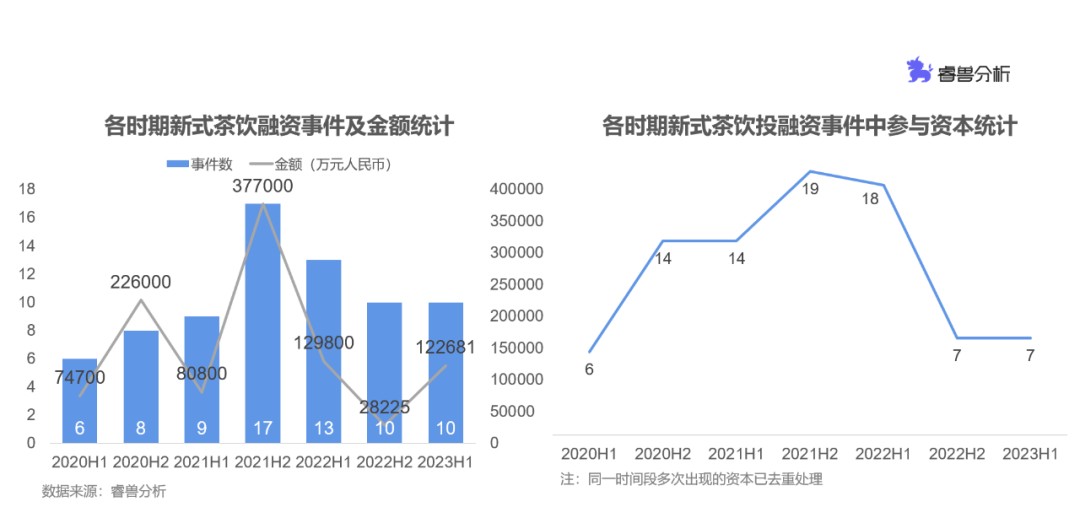

▣ 去年下半年新式茶饮赛道投资开始转冷

从上图可以明显看出,2021年上半年新式茶饮赛道一级市场融资达到小高潮,无论是融资事件还是融资金额都升至近几年峰值。之后,该赛道较峰值出现明显下滑,尤其在融资金额方面,更是直接腰斩。但不可否认的是,新式茶饮赛道今年的投资热度还是明显高于2020年。另外,从资本参与度来看,今年参与资本方却是明显减少。具体来看:

睿兽分析数据显示,2020年上半年至2021年上半年,以半年为周期,新式茶饮赛道一级市场触发融资事件均在10起以下。2020年上半年,6起融资事件,披露融资金额约7.5亿。下半年蜜雪冰城20亿A轮融资,拉高整体融资金额,8起融资事件,披露融资金额22.6亿。

到2021年上半年,新式茶饮赛道融资金额再次回到低处,9起融资事件,披露融资金额8亿左右。自2021年下半年开始,新式茶饮赛道在一级市场受资本青睐程度直线上升,6个月时间,新式茶饮赛道触发融资事件17起,较上半年翻了近一倍,17起融资事件,披露融资金额达到37.7亿。

时间到2022年上半年,新式茶饮赛道在一级市场热度虽较上个半年周期有所下降,但依然触发13起融资事件,披露金额也超10亿,达到近13亿。

但到2022年下半年,新式茶饮赛道一级市场投资转冷,融资事件降至10起,披露金额仅2.8亿,较上半年下降超78%。

今年上半年,茶百道10亿级别融资无疑给日渐转冷的新式茶饮赛道添加了一把火,但这把火能否重新引燃整个赛道的投资,依然是未知数,毕竟那个各路投资人纷纷下注新式茶饮赛道的时代刚刚过去。

睿兽分析数据显示,2020年上半年,7家不同的资方在新式茶饮赛道落子;2020年下半年及2021年上半年,新式茶饮赛道均撬动14家资本投资;2021年下半年,该赛道吸引资方数直接升至19家,2022年上半年为18家。到2022年下半年,撬动资本数锐减至7家,今年上半年,同样也是仅7家资本在该赛道投资。

由此可见,新式茶饮赛道,无论是投资事件数还是参与资本方,都自2022年下半年开始转冷。

▣ 那个各路投资人疯狂投资新式茶饮的时代

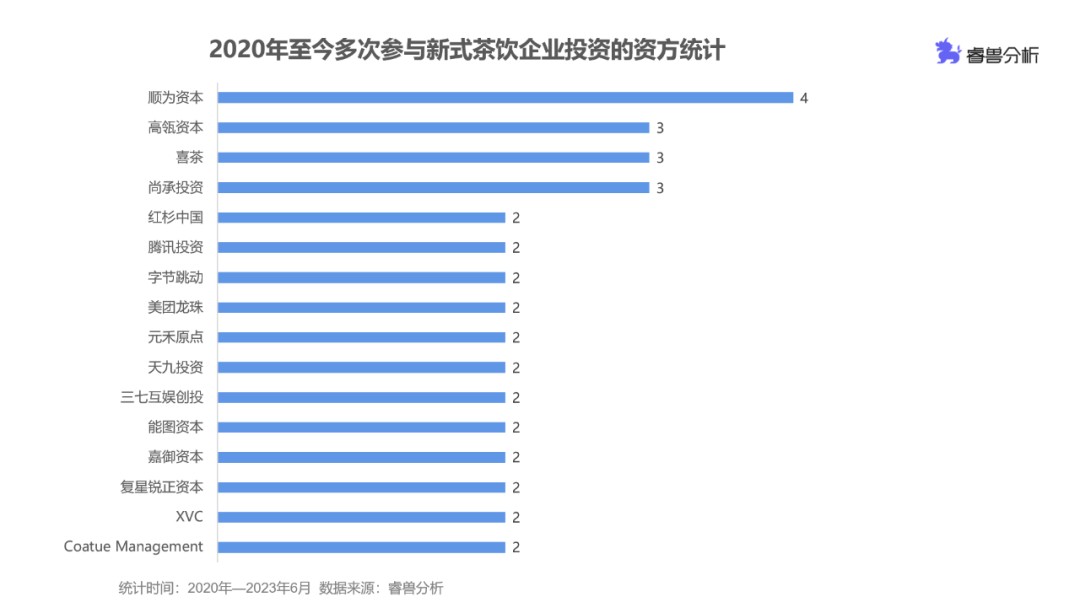

睿兽分析数据显示,2020年至今多次参投新式茶饮的投资方中,既有高瓴、红杉中国等明星VC/PE,同时腾讯、字节、美团等互联网大厂也赫然在列,另外,包括喜茶、三七互娱等CVC也多次在该赛道下注。

2020年至今,新式茶饮赛道最活跃的投资方,要属顺为资本,其在2020年参投7分甜1.5亿A轮融资,2021年先后投资阿嬷手作的天使轮融资和柠季的数千万人民币A轮融资,2022年顺为追投柠季数亿元A+轮融资。

高瓴资本在2020年参与蜜雪冰城20亿A轮融资,又连续投资喜茶的C轮融资和5亿美元D轮融资。拿到大额融资的喜茶也是新式茶饮赛道的活跃投资方,野萃山、和気桃桃、王柠柠檬茶背后均有喜茶的身影。

尚承投资专注于消费品及相关产业的早期投资,2020年之间,其参与柠檬共和国天使轮融资,并参与小满茶田的2000万Pre-A轮融资和2000万A1轮融资。

红杉中国在2020年至今分别投资喜茶的5亿美元D轮融资和古茗奶茶的A轮融资。另外喜茶的本轮融资中还有腾讯的身影,同时腾讯还与字节跳动和顺为资本投资柠季的数亿元A+轮融资,而柠季的数千万A轮融资中,也有字节参投。

美团龙珠是蜜雪冰城20亿A轮融资和古茗奶茶A轮融资参投方;三七互娱创投则是在2021年先后投资LINLEE和未来茶浪WILLCHA。另外,在2020年至今多次参投新式茶饮赛道的资方还有元禾原点、能图资本、复星锐正资本等。

明星资本竞相入局,新式茶饮赛道过亿元融资也在频频发生,以下为2020年至今,该赛道过亿融资事件统计。(按融资金额从高到低排序)

▣ 一级市场新式茶饮赛道还会热起来吗?

资本疯狂投资2年,大量热钱涌入,足以改变新式茶饮赛道的竞争局面。下图以新式茶饮品牌产品单价和开店规模为依据,分析新式茶饮品牌目前的发展情况。

图说:新式茶饮赛道,低价及高价市场格局初定,中价位市场竞争进入白热化

■ 平价及高价市场:格局已定

目前,蜜雪冰城以超20000家门店的规模成为平价新式茶饮市场绝对的佼佼者。喜茶和奈雪的茶则是高价位领域“两巨头”,截至今年6月,喜茶门店数超800家,奈雪的茶门店数超千家。

2022年9月,蜜雪冰城A股上市申请获受理并披露招股书,招股书显示,蜜雪冰城采用“直营连锁为引导,加盟连锁为主体”的销售模式,今年第一季度,蜜雪冰城向加盟商销售食材收入为主要收入来源,占比72%。

另外,蜜雪冰城整体财务表现也很可观,据招股书显示,蜜雪冰城2019年、2020年、2021年营收分别为25.66亿、46.8亿、103.51亿,扣非归母净利润分别为4.38亿、8.96亿元、18.45亿元。

虽然在实打实的盈利,但可能是加盟收入占比较高,今年3月,蜜雪冰城A股上市被叫停。

与蜜雪冰城不同,在2022年之前,高价的喜茶和奈雪的茶均是纯直营模式。奈雪的茶财报显示,2022年,其经调整净亏损为4.61亿元,同比扩大217.9%,另外如前文所述,上市后,奈雪的茶市值缩水,股价也“喋喋不休”。种种压力下,奈雪的茶也开始试水加盟模式,首先是收购乐乐茶85.08%股份(收购期间,乐乐茶开放加盟),再者即近期,市场传言,奈雪的茶或将于今年7月开放自主品牌加盟业务。

而喜茶则是直接在去年11月,宣布计划在非一线城市开放加盟业务,今年前5个月,喜茶就有超430家新门店开业。

■ 中价位市场:竞争白热化

再来看中端市场,即单价15元左右的新式茶饮市场。如上图所示,目前头部有茶百道、书亦烧仙草以及古茗三大品牌左右互搏,后有沪上阿姨、CoCo、一点点虎视眈眈。

竞争白热化,行业TOP1悬而未决,正是资本入局的好机会,毕竟钱在很大程度上能为企业的快速扩张保驾护航,这或许也是茶百道在新式茶饮赛道投资遇冷时期,依然获得大额融资的原因。但也有可能,此轮融资是成立15年的茶百道,在为冲刺IPO做准备。

与蜜雪冰城相似,茶百道也是加盟模式,其在2018年开启加盟,目前拥有门店数破7000家,此轮融资或助力茶百道实现“万店计划”。书亦烧仙草及古茗目前门店数均超过6000,自然也正在冲击“万店计划”。

之后,中端价位还有沪上阿姨,目前门店数5000+,CoCo门店数4500+,一点点门店数3000+。虽有差距,但并非没有赶上的可能。也因此,中端价位的新式茶饮赛道,资本还有“大展身手”的机会。但是在低价位市场,蜜雪冰城以超过20000家门店,占据绝对优势,后梯队LINLEE柠檬茶目前门店数858家,甜啦啦有3000+门店,差距明显。高价位市场,喜茶和奈雪的茶分庭抗礼,后起之秀弯道超车的可能性较小。

因此,新式茶饮赛道走过热钱蜂拥的两年,目前的资本机会主要集中在中价位市场。但一些小众或新型新式茶饮公司,包括区域性新式茶饮公司,也有被资本青睐的可能。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。