长江后浪推前浪,这句话放在激光雷达行业最适合不过了。

作为激光雷达的发明者,六年前占据全球激光雷达市场约70%份额的Velodyne,如今已经退出舞台。全球首个车规级激光雷达量产企业Ibeo也在去年启动破产程序。昔日英雄黯然离场,一批国内车载激光雷达新锐却踏上第一波量产浪潮,冲刺IPO。

日前,激光雷达企业速腾聚创正式递交港股上市申请,摩根大通、华兴资本为其联席保荐人。这是继禾赛科技今年2月成功在美国纳斯达克上市后,国内第二家冲击IPO的车载激光雷达企业。

此前国内新能源车企为提升产品力,纷纷拔高自动驾驶层级,因此,自动驾驶功能必备的激光雷达开启高速增长,相关企业也成功吸引了资本市场关注。不过,整体来看,激光雷达厂商似乎仍被盈利压力裹挟,尤其在新能源整车集体降价潮下,生存愈发艰难。

IPO虽然能够为企业短期输血,但从长远来看,尽快提升产品刚需性,实现产业附加值与研发成本之间的平衡,切换正向增长模式,才是更为重要的。

困难与希望并存 在冰面行走的激光雷达们

国内激光雷达企业已经进入规模化放量的高增长阶段,这是国内新能源汽车市场快速增长的结果。

数据显示,新能源汽车年销量从2020年的136.7万辆增长到2022年的688.7万辆。车企们为了进一步提升销量,开始在自动驾驶等方面内卷,直接体现便是比拼激光雷达的装载量,当前终端整车在激光雷达安装数量方面,从1到4颗不等,普遍搭载2颗以上激光雷达。

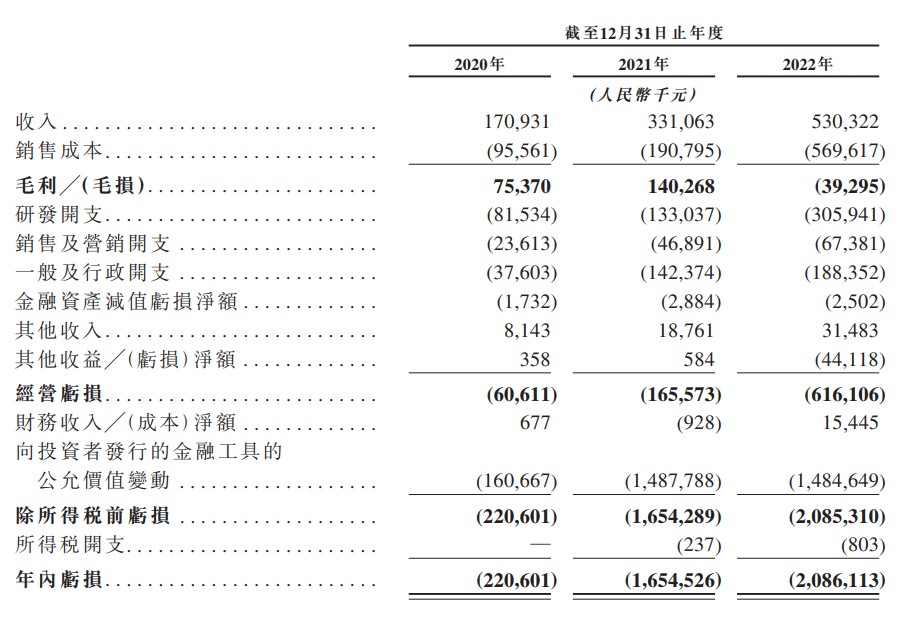

终端需求的扩张,直接带动了上游供应商的营收增长,这也是激光雷达头部企业冲击IPO的底气所在。速腾聚创招股书披露,2020年公司营收仅为1.7亿元,而2022年的这一数字为5.3亿元,三年时间内营收翻了三倍。先速腾聚创一步在美股上市的禾赛科技也实现了这一增速,从2020年的4.6亿元跃升至2022年的12亿元。

而与营收增长相伴的则是一个严峻现实——全球范围内仍未有车载激光雷达企业实现盈利。早在2020年就登陆纳斯达克的Luminar,2022年净亏损达4.42亿美元,较2021年同期翻倍;宝马的激光雷达供应商Innoviz在2022全年净亏损1.33亿美元。速腾聚创招股书同样显示,2020-2022年,经调整后经营亏损分别约为5993.4万元、1.08亿元、5.63亿元,呈持续扩大态势。

不同点在于,国外巨头们亏损是因为彼时行业对自动驾驶未形成清晰的概念,产品没有实现规模化上车,企业就被高昂的研发成本拖垮。而国内厂商未盈利的原因则更加复杂。

首当其冲的,便是车企降本增效大趋势的冲击。当终端的价格内卷反馈到上游,激光雷达厂商需要拿出更具性价比的方案才能吸引客户,但高昂的研发成本,让企业难以兼顾性价比。以速腾聚创招股书为例,其2022年研发投入高达3.06亿元,占收入比重为57.7%,一年营收近6成投入研发。

虽然2021年后,为了吸引和留存客户,激光雷达厂商竭力降低成本,提升性价比,如单颗雷达从上万美元降到1000美元左右,但相比几十美元的摄像头和200美元的4D毫米波雷达,激光雷达仍是车企们降本“大刀”第一个挥向的目标。

可以说,2022年才实现规模上车的激光雷达,由于放量还没达到足以消化成本的阶段,始终处于高昂成本和终端降价的夹缝中。

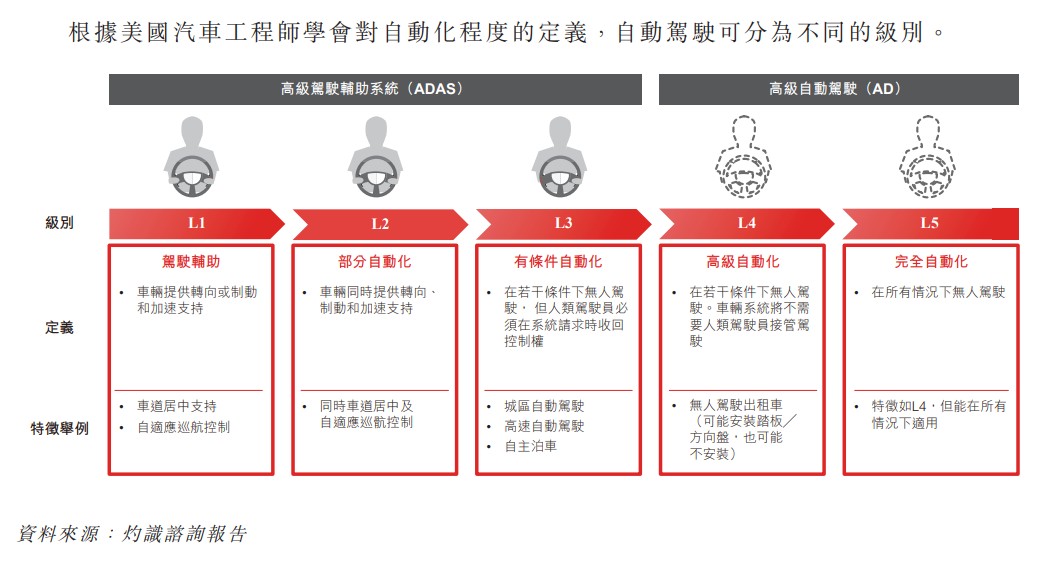

而贵其实并不是核心,若是能提供质变的驾乘体验,相信车企们仍愿意将好钢使在刀刃上。可目前L3级以上的自动驾驶在现实场景落地阻力太多,如感知定位在安全层面还未完全通过考验,而且过渡阶段,用户对自动驾驶行为的理解也需要一定时间。基于此,不需要高精地图和激光雷达的L2级辅助驾驶成为消费者首选的稳妥选择,加之考虑到成本因素,一些车企开始摒弃激光雷达。另外,特斯拉视觉自动驾驶方案的发展,也引发业内对“激光雷达是否真有存在的必要”的质疑。

上述问题其实反映了激光雷达行业发展的一大掣肘,即产品刚需性仍不够凸显,相关厂商的发展易受到下游较大的牵制。在奔赴更光明前景的道路上,激光雷达厂商可能还是需沉下心来思考如何证明自身价值,哪怕脚步放慢一点,也要跑得更久一些。

增加刚需性、提升附加值 激光雷达价值自证的必由之路?

自动驾驶和激光雷达的前景毋庸置疑。

随着新能源汽车发展进入深水区,自动驾驶仍是一个需要直面的命题。另外,在顶层设计方面,自动驾驶的分量也在不断加码。工信部近日就明确表态从政策层面再度为自动驾驶行业发展注入强心剂。

而在此趋势下,相关厂商积极作为,或将使激光雷达市场迎来爆发式增长。根据预测,2023年全球激光雷达发货量预计将超过30万颗,到2027年,全球激光雷达发货量将接近300万颗,年复合增长率可达到76%。

但正如前文所述,行业困境较为显著,若想促进市场爆发性增长,激光雷达厂商首要解决的问题就是如何实现价值自证,破解市场的质疑,提升市场对产品的认可度,从而扩大份额。

目前相关厂商在“价值自证”这条路上,仍存在一个误区,即规模效应驱动下比拼走量,掀起抢夺客户争夺战,而这是以损失利润(以价换量)为代价的,从长期发展看,显然不是一条正确的道路。如速腾聚创为了扩大市场份额,将产品以无法覆盖成本的低价出售,这是其2022年交付量大增,但净亏损同比剧增423%,毛利由正转负变成-7.4%的重要原因之一。

而且,厂商们在比拼出货量过程中,产品同质化问题较为突出。因为目前激光雷达的核心器件大多来自上游供应商,如激光器厂商艾迈斯欧司朗,探测器厂商滨松、索尼、安森美等,在上游供应商可供选择方案有限的情况下,激光雷达在产品层面的同质化不可避免,最终导致产品对客户的吸引力不强,厂商只能无奈让利。

其实,做好价值自证不是比拼同质化产品的出货量,而是拿出具备更多特色功能的产品,或是实现不分车型、不分场景的产品标配,向下游品牌商证明产品的价值,体现激光雷达的刚需性。

原因在于,新能源汽车未来的竞争一定是智能化的竞争,将衍生许多细分需求。比如,驾驶时,需要高精度的车辆定位和障碍物识别;停车时,需要快速定位停车位,自动停放车辆,提高停车效率。此外,精确识别车道线、自动保持车道、提前紧急避让等安全性功能,也是用户迫切需要的。面对许多个性化需求,市场需要提供更加多元的产品体系来满足,而精准满足细分需求也是激光雷达厂商提升产品刚需性和附加值的机会。

要实现特色功能,首先需要相关厂商掌握核心组件的话语权,在内部完善商业规模生产必需的制造、测试流程,摆脱在核心组件上对第三方供应商的依赖。速腾聚创认为,制造工艺和专业知识具有很高的进入壁垒,未来将是公司关键差异化因素。招股书显示,公司目前已经在两个自营工厂(红花岭工厂及石岩工厂)开始核心组件的生产,这或许是行业变革的重要一步。

另外,激光雷达作为新能源汽车智能化的关键零配件,应用场景越多,意味着刚需性越强。因此,如何深入到应用场景的每一个角落来体现激光雷达产品性能,是企业需要重点考虑的问题。这方面,锐驰智光已建立产品场景测试实验室,通过500+企业的服务经验沉淀出多种一线测试场景。速腾聚创也在招股书中表示,IPO募集所得资金净额的20%将用于提升制造、测试和场景验证能力。

有业内人士认为,激光雷达赛道第一阶段已结束,该阶段主要考验融资能力,若哪家能快速聚拢资金,就能更快地“跑马圈地”。第二阶段则考验的是各家的技术实力、产品质量以及市场的反应。

对速腾聚创等头部厂商而言,在第二阶段需要利用资金和技术层面的突出优势,率先在降本和降价之间,实现动态平衡,为行业树立其技术、量产、规模化、降本相互促进的正向发展循环。

可以看到,当前行业景气仍然上行,依靠终端迅速成长的激光雷达,有望将定价权慢慢拿回自己手中。

作者:好蓝不灵

来源:港股研究社