编者按:本文来自微信公众号 远川研究所 (ID:caijingyanjiu),作者:黎铮,编辑:杨婷婷,创业邦经授权发布。

不同消费层次的人,都能在巨头们的本地生活大战里,薅到自己想薅的羊毛。

精打细算的学生党早已学会了不断切换各个APP,熟练对比套餐价;刚下地铁的打工人,点完美团外卖可能就点进了直播间,看主播吆喝北京深度两日游套票。

连都市潮男潮女都有了新归宿,小红书上动辄标价四位数的野奢风民宿,是他们最新的Chill去处——因为够贵,够荒凉,够小众。

甚至日益艰难的餐饮店主都学会了与套餐价和解。曾经99元团购价被区别对待的新闻屡见不鲜,但如今老板们早已热情停留在门口招呼:美团和抖音套餐,我们都有。

本地生活的热闹程度,一度让人有种梦回互联网盛世的错觉。不仅餐饮套餐、酒店民宿等到店型业务,在抖音的高歌猛进之后迎来了小红书、快手、拼多多的号角,连公认投入重、盈利难的外卖,都有了新的挑战者:

先是京东虚晃一枪,扬言已考虑进军外卖业务[1];还没等到下文,那头抖音就已正式进场,不仅深度合作饿了么,还推出了自营的“团购配送”;今年2月,微信也传出内测外卖业务的消息。

大厂争相送外卖的盛况让行业的关注度骤起,抖音外卖业务落地不到一年,出面辟谣的次数比披露业务进展的次数还要频繁。

那么问题来了,沉寂多年的外卖市场,怎么忽然就有了新故事?

久违的挑战

很长一段时间里,外卖都是一块被刻意略过的无人区。

上一轮的热闹还是2015年的事。那是巨头忙着进场、资本争相砸钱的一年,火热传导至行业的每一个角落,上有王兴和张旭豪(饿了么创始人)隔空互撂收购宣言,下有地推互殴、公关斗法不时上演[2]。

一片尸山血海最终只剩下一个美团与饿了么。一度做到行业第三的百度外卖在烧钱补贴的战火中横死,只留下“贴钱送骑手回家过年”的慈善家传说;更多无名之辈不见枯骨。

此后互联网公司们文争武斗,团建项目从打车一路到社区团购,宁可卖菜卖鸡蛋,都不再打外卖这个苦业务的主意——直到抖音一头扎进场,打破这诡异的默契。

2022年8月,抖音宣布与饿了么达成深度合作,“饿了么外卖”小程序在南京试点上线,商户和配送网络都来自饿了么。与微信小程序类似,这场合作的本质是商户通过饿了么向抖音买流量,后者从中赚一份广告费,美团和快手也有过类似的操作。

相较之下,同期上线的“团购配送”才是真正的重头戏——不仅商户入驻抖音平台,履约配送也是在抖音的系统上完成。

饿了么/品牌小程序 vs 团购配送

这并非抖音第一次试图介入外卖市场,早在2018年,抖音就在上海总部秘密成立了POI团队,由于备受看好,一度是内部人疯抢的去处[3]。

可惜最初两年的业务进展不顺,负责人“走马灯似的换[3]”;2021年7月,抖音被曝内测新业务“心动外卖”[4],但这个类似高德打车的外卖服务聚合平台,最后也草草收场。

好在这时候,抖音在到店消费业务上尝到了甜头。

过去一年里,抖音逐步放开各类到店和酒旅业务,上至美发美甲,下到按摩洗浴,甭管婚庆吃席搬新家,还是逐梦马代巴厘岛,一套“探店短视频+个性算法推荐 +低价团购”组合拳下来,都能让用户光速上头、一键下单。

2022年,抖音生活服务GMV同比增长7倍,养活一帮探店博主之余,还教会用户在抖音搜索团购券。这一年6月,抖音正式宣布对本地生活商家抽佣。

同样的思路用在送外卖上,便是去年7月上线的“团购配送”。一个抖音用户要想吃上一份外卖,大概有三个步骤——

1. 发现商家。“团购配送”还没有独立入口,用户主要通过刷短视频直播、同城商家推荐、或是主动搜索才能进店。

2. 下单团购。与主打单人正餐的美团饿了么不同,抖音团购配送的平均客单价超过150元[5],不是下午茶甜点,就是多人家庭套餐[6],且只有少数几个套餐可供选择。

3. 等待投喂。履约环节由商家自行配送,或是交给顺丰、达达等第三方服务商,后者灵活用工的众包骑手居多(美团、饿了么有3-4成为自营骑手),配送效率也不高——2公里的订单,有时配送甚至需要60-80分钟。

速度是外卖的命门,社畜的下班时间更是宝贵,恨不得一秒掰 成两秒用。眼看等外卖的时间都够烧个两荤一素、顺带吃饭洗碗,抖音只能想出个“先囤后约”的折中办法。

成两秒用。眼看等外卖的时间都够烧个两荤一素、顺带吃饭洗碗,抖音只能想出个“先囤后约”的折中办法。

最近,有媒体报道称抖音正式组建配送团队,虽然抖音火速出面否认[7],但对其而言,自建履约网络的确是一个绕不开的问题。

外卖的十年混战为后来者留下两句染血的警示:送外卖,一定要自建履约网络;要生存,就得强力掌控这张网。以美团为例,餐饮外卖业务的营业成本占比超过八成,其中90%都是骑手成本。

第三方配送终究只是权宜之计,抖音面前有且只有两个选项:要么从零开始自建一张网,烧钱又耗时;要么选择收购,但眼下显然没有合适的标的——就这一点而言,美团还得感谢阿里收购饿了么之恩。

外卖之所以为无人区的原因也在于此,资本投入重,回报周期长,光是履约这一个环节,就足够耗时费力还费钱。

但意在本地生活的挑战者都无法退缩。因为不啃下外卖这块硬骨头,就无法真正地拿下本地生活市场。

赢家的壁垒

要理解外卖在本地生活战场上的重要性,美团是一个很好的例子。

美团的本地生活业务覆盖了到店和外卖两个板块:

到店指的是餐饮团购、美甲足浴等到店消费团购券的业务,是美团最早成熟、优势最大的业务,利润水平高且稳定;

外卖虽然是个高成本、低毛利的苦业务,但因其高频、刚需的特点而做到收入占比最高。

按照王兴“高频打低频”的思路,到家负责引流,属于基本盘,到店负责变现,充当现金牛。

美团也的确按这套标准答案在本地生活领域四处称王,譬如在2018年3月,美团的酒店预订间夜量首次超过携程、去哪儿、同程艺龙总和[8];这一年,其酒店订单中90%的用户都来自既有的外卖或到店业务[9]。

后来美团能四处折腾新业务,又是打车又是卖菜,除了有到店业务补贴家用,更重要的还是有外卖这个巨型流量池。

到店利润高、但高度依赖外卖;外卖利润低、但有着高黏性、重资产等实打实的壁垒——这套业务模式下,外卖是美团的命门,也是本地生活的命门。

所以比起各家在到店领域的“小打小闹”,美团更警惕的是,这些新玩家会否一脚踏进外卖这个核心地带。

就拿抖音来说,2022年上半年,美团内部对抖音的判断还是“威胁范围可控”[5]。但在抖音在下半年切入外卖市场后,美团的态度发生了微妙的变化。

今年4月,美团一边在20多个城市上线了类似抖音的“团购配送”,一边做起直播,带动蜜雪冰城销售额突破1亿,瑞幸卖出100万杯生椰拿铁;至今,美团已将直播入口固定在首页、外卖频道等界面显眼处。

抖音的勇闯无人区实属无奈。它曾试图走一条不同于美团的路,用内容生态为到店业务导流,但它很快意识到,赚本地生活的钱,还得从外卖做起。

抛开最强地推传说,美团到店最大的优势其实是心智——高频刚需的外卖业务带来精准流量,用户打开美团就是为了在衣食住行上(省着)花钱。

特别是服务类消费不能退货,一旦用户养成遇事不决先掏美团的习惯,后者甚至能反过来薅线下商场的自然流量。

而用内容流量起盘的抖音,就只能像早期团购网站一样花钱赚吆喝,用低价换心智。从1元大餐到99元四盘肉,遍地低价引流套餐只为培养用户习惯。

利润空间微薄的问题随之而来。商家本就牺牲了一定的利润空间,由于多了达人探店这个环节,还得多付一笔达人佣金。据华西证券测算,论平台抽佣是抖音低于美团,但论整体费率却是抖音高于美团[15]。

用内容带消费的打法还造成了另一个问题——核销率低。据中泰证券测算,抖音到店团购以被动推送为主,抖音的推送式团购核销率仅为50-60%;以搜索为主的美团,搜索核销率在90%以上[11]。

同样是团购优惠券,抖音和美团用户大概率是两种行为模式:美团到店多为即时消费,抖音则是延时消费。翻译一下,就是团购优惠券时,用户是坐在店里,还是躺在家里。

核销成本几乎为零的直播电商退货率尚且高达三五成[12],一个刷短视频解闷时顺手买了张券的用户,又会倒在大热天出门、高架上堵车、进店排队中的哪一步?

这也是新玩家们共同的处境——无论是同样用内容导流的小红书和快手,还是对本地生活跃跃欲试的微信和拼多多,最终都会回到“要不要花大力气做外卖”的命题。

在这个命题上,跑在前头的抖音或许已先一步有了答案。

没有新故事

在前几年的公开演讲中,抖音CEO张楠曾反复提到一个问题:“我们又把抖音想小了[13]?”2022年的一次内部会上,张楠给出了最终答案——抖音要成为一个万能入口[5]。

当再造一个流量端变得愈发困难,成为超级APP似乎已成为互联网公司的共识:

美团虽然入口分散,但在业务扩张上从不设限;抖音沿着张一鸣的构想深入餐饮、购物、旅游;想通了的张小龙做起加法,敞开了扶持视频号之余,也盯上外卖市场——今年2月,微信在广深地区内测“门店快送”小程序,一个可以买菜点奶茶的外卖聚合平台[14]。

做超级APP,本地生活是一个诱惑力极大的赛道——集强需求、高频次、大规模、高增量于一体,光外卖一项就已是个万亿市场,但直到两年前,国内本地生活市场的整体渗透率也只有12.7%。

即使是日活超过7亿的抖音也无法抗拒。娱乐内容虽沉浸度高,用户时长高,但衣食住行消费(尤其是外卖)所带来的打开率更为刚需、稳定。

在一众本地生活新玩家里,抖音敢先一步切入外卖的优势显而易见——有钱,有流量,还有组织。电商一役足以证明其强悍,短短两年时间从零而起,一路从短视频直播杀到了货架电商。

但比起时下谁都想掺一脚,且市场格局确实日益分散的电商来说,外卖的堡垒恐怕更难被攻下。

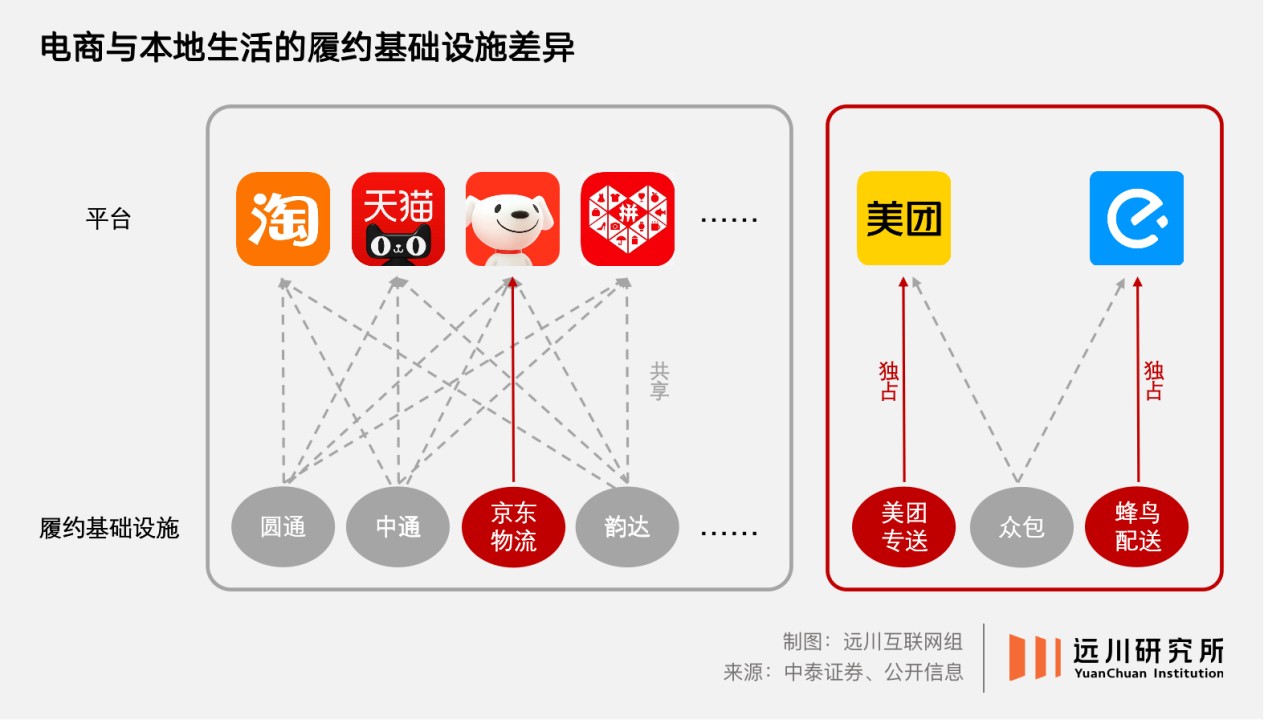

论成本投入,本地生活显然没有电商那么“划算”。以履约基础设施为例,电商的基础设施是公共的、全国性的,本地生活却是私有的、地域性的。猫狗两家的私有履约设施只覆盖了5%的订单,但在外卖订单中,专送比例超过50%[11]。

这也意味着电商的新玩家都可以站在前人的肩膀上,外卖的新玩家却要把坑重新踩一遍。

对于跃跃欲试,流量充沛的内容平台来说,本地生活怕也不是性价比最高的选择。因为流量再大,一来不是无限的,二来也要考虑机会成本。

就拿抖音来说,从营收角度考虑,本地生活能够为抖音贡献佣金和广告两项收入,其中佣金收入有限,广告变现效率也不算高。

根据中信建投估算,抖音在2022年的整体Ad load(广告加载量)约为13%-14%,其中电商板块在7%-8%之间,而本地生活仅为2%-2.5%左右。在上述模拟情况下,理应成为现金牛的到店业务,用电商1/3的Ad load,只能做出1/10的GMV[16]。

因此,在电商等其他性价比更高的业务还有增量时,外卖并不是最好的all in选项——今时今日,单凭砸锅卖铁就想再造一个“美团”的可能性,已经非常低了。

尾声

2016年,张一鸣和王兴曾共同参加过一场闭门会。两人都认为在一个有前景、方向长的跑道上,投入比盈利更重要,张一鸣称之为“低空飞行”,王兴说得更加直白:“早期投入是很划算的[17]。”

美团以省钱著称,早年还省出个“开水团”的外号。但也是这样一家公司,拖着一张600多万骑手构成的履约网络,硬是靠精细化管理,在外卖这个苦业务上挣上了钱:

2015-2019年间,美团的平均配送时效从1小时提升至30分钟以内[18]。就在2019年第二季度,美团外卖业务首次实现盈利,全年送外卖87亿多单,平均每单能挣一毛六。

在一个别人都亏钱的市场上挣到钱,这或许才是最大的壁垒所在。

参考资料

[1] JD.com Mulls Taking On Meituan and Alibaba in Food Delivery, Bloomberg

[2] 美团掀起史上最激烈的外卖“巷战”, 中国企业家

[3] 抖音内幕:时间熔炉的诞生, 腾讯科技

[4] 字节进军外卖,抖音内测“心动外卖”, Tech星球

[5] 本地生活新变局:抖音的激进目标与美团的静悄悄, 晚点LatePost

[6] 抖音外卖,认清现实, 连线Insight

[7] 抖音自建配送团队,加码即时零售业务, 36氪未来消费

[8] 美团和携程,踏进了同一条河流, 燃次元

[9] 美团点评:99页深度报告——无尽的前沿, 方正证券

[10] 抖音本地生活专家交流:与美团的竞争, 七鑫调研

[11] 为什么抖音难以撼动美团的到店业务?——美团系列专题研究之二, 中泰证券

[12] 2020年中国直播电商行业研究报告, 36氪研究院

[13] 对话北京字节跳动张楠:2020 抖音的改变与思考, 极客公园

[14] 微信上线外卖业务, 电商报

[15] 到店专题:壁垒坚固,赛道光明,无惧挑战, 华西证券

[16] 雨后云初霁,复苏终有时——电商及本地生活行业2022年综述及2023年展望, 中信建投

[17] 4万字实录完整呈现:王兴、张一鸣、程维在乌镇闭门会议上都谈了什么, 虎嗅

[18] 美团对外开放配送平台,以后美团配送不止送外卖了, 经济观察网

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。