作者丨关雎

编辑丨信陵

图源丨海博思创官网

为实现“双碳”目标,绿电代替传统电能成为必然趋势。由于风电、光伏发电具有间歇性,储能成为实现能源转型的关键技术。

最近在科创板提交招股书的北京海博思创科技股份有限公司,是一家电化学储能系统集成商。电化学储能就是通过电池完成能量的储存、释放与管理。

创始人张剑辉出身名校,毕业后成功跻身美国半导体公司高层。在美国工作、生活了10年之后,他放弃丰厚收入和蒸蒸日上的事业,携妻带子返回中国,开启创业之路。

海博思创创始人张剑辉

海博思创是国家级“专精特新”小巨人企业,也是储能龙头公司,在2022年和2021年国内储能系统出货量排行榜中,连续位列中国储能系统集成商之首。

海博思创曾获得清控银杏、IDG资本、启明创投、武岳峰资本、蓝图创投、蔚来资本等多家机构的投资。

本次IPO,海博思创计划募集7.8亿元,IPO估值31亿元。

张剑辉持有发行后21%的股份,身价近7亿元。

海归博士创业

张剑辉出生于1978年,17岁考入清华大学机电系,2001年获得硕士学位后,又考入美国加州大学伯克利分校,最终获得博士学位。

离开校园,张剑辉进入美国国家半导体公司(NS)工作了6年。这家成立于1959年的公司曾是美国最大的半导体制造商之一,在1987年收购了大名鼎鼎的仙童半导体公司。2011年,NS被德州仪器以65亿美元的价格收购。

在NS工作期间,张剑辉作为技术团队负责人和主芯片设计人员,带领团队完成了两款与新能源相关的量产芯片的设计和开发工作。芯片是储能系统的核心部件,这两款芯片目前广泛应用于光伏和电动汽车行业,取得了很大成功。

2010年,张剑辉回到中国,进入西门子(中国)有限公司智能电网集团担任CTO,据称年薪达到百万。

2011年11月,海博思创在清华科技园一间小办公室里成立。

张剑辉看到了国内新能源市场的潜力,也希望能在创业中激发自己的最大潜能:“在美国公司做技术只能发挥我50%的能力,创业能发挥另外50%的潜能。国内的创业天地比美国更广阔。”

张剑辉出资100万元,还拉来NS的两个老部下钱昊、舒鹏作联合创始人。公司名字的含义是,海归博士创业,要干出一番事业。

钱昊和舒鹏都是80后。钱昊博士毕业于美国弗吉尼亚理工大学电气工程专业,舒鹏硕士毕业于美国斯坦福大学材料科学与工程专业,都对电池和储能有深入研究。

创业之初,海博思创做的是面向新能源车的电池管理系统(BMS)。所谓电池管理系统,就是智能化管理及维护各个电池单元,延长电池的使用寿命。

那时候,张剑辉经常要向人打比方解释电池管理系统的作用:“手电筒中有一节干电池出问题,就不亮了。换几节干电池没什么,但是要更换汽车的电池包损失就大了,因为电池的成本占电动汽车的50%到60%。”

此后海博思创将业务拓展到动力电池成组业务,客户包括东风汽车、中通客车等商用车企。

另外,海博思创还进入了新能源车租赁领域,为大型物流运输公司提供车辆租赁服务。

早在2016年,海博思创就开始进入国内大型储能市场,2018 年中标了国家电网和南方电网的多个变电站储能项目,储能系统业务开始增长。

国内的储能系统是典型的B端生意,下游客户主要包括国家能源集团、华能集团、大唐集团等“五大六小”央企发电集团,以及国家电网、南方电网两大电网,这些公司是光伏电站投资的主力,也是储能系统的最大需求方。

海博思创快速增长的秘密在于入局时间足够早,建立了渠道优势。时机到来时,迎来了储能系统订单的大幅增长。

2021年,国务院宣布,到2025年中国新型储能装机容量将达30GW,推动了储能系统需求的快速释放。

招股书显示,海博思创与华能集团、国家电力投资集团、华润电力等主要央企发电集团,以及两大电网公司,都达成了合作。

获得众多机构多轮投资

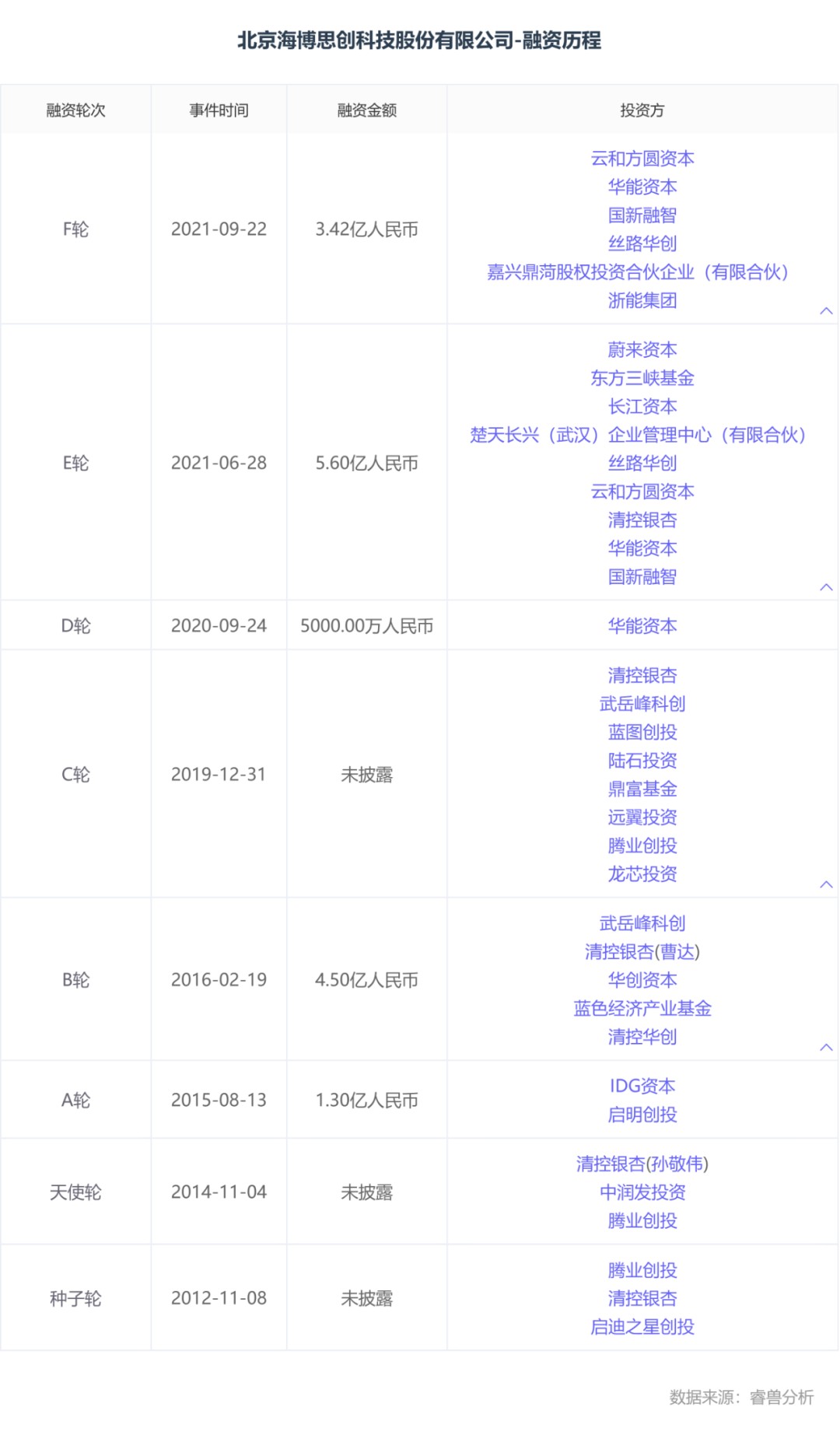

在成立的第二年,海博思创就获得了种子轮投资,领投方是清华系基金清控银杏的前身启迪创投。

此后,又获得IDG资本、启明创投、武岳峰资本、蓝图创投、陆石投资等多家机构的多轮投资。

2020年完成股改至今,海博思创共融资三次。

2020年9月,获得华能投资5000万元投资,投后估值41亿元。

2021年6月,获得蔚来资本、清控银杏、华能投资、丝路基金、云和方圆资本等多家机构合计5.6亿元投资,投后估值60亿元。

同年9月,又获得云和方圆资本、华能投资、丝路基金等机构合计投资3.4亿元,投后估值64亿元。

为进一步聚焦储能核心技术和产品,海博思创陆续将动力电池和新能源车租赁等业务剥离。

2019年和2020年将新能源车租赁业务出售给合营公司东风海博。2022年将动力电池系统产品业务以 6,939万元的价格转让给了A股上市公司艾迪精密。

可能由于业务剥离的原因,IPO估值仅有最后一轮融资估值的一半,31亿元。

2020年、2021年和2022年,海博思创的营业收入分别为3.7亿元、8.4亿元和26亿元,年均复合增长率为166.28%。

随着其他业务的逐步出售,储能系统收入在总收入中的占比大幅增加,报告期内分别为 2.4亿元、6.5亿元和24.6亿元,占主营业务收入比重分别为 66%、79%和95%,年均复合增长率达到 219%。

报告期内主营业务的毛利率分别为21.4%、20.5%及20.8%,整体保持稳定。

归母净利润分别为-359万元、1126万元和 1.8亿元,盈利能力大幅提升。

海博思创所募资金,将用于年产2GWh储能系统、储能系统研发及产业化等项目的投资建设。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。