编者按:本文来自微信公众号有数DataVision(ID:ycsypl),作者:严张攀,编辑:胡晓琪,创业邦经授权转载。

低价、折扣,以一种吞噬一切的姿态,忽然就成了2023年的关键词。

不管是做临期零食起家的好特卖、嗨特购,还是做零食量贩的零食很忙、赵一鸣,都喊着“击穿底价”的口号,用1.2元的怡宝,3.5元的东方树叶,席卷大街小巷。

“便宜”仿佛一夜之间成了一门诱人的好生意。

就连名不见经传的折扣MAMA,也因为刘润的跨年演讲瞬间点燃了全网。“2500家门店,70人团队,17营收和32%的毛利率”,充分调动了全国网民打假的积极性。

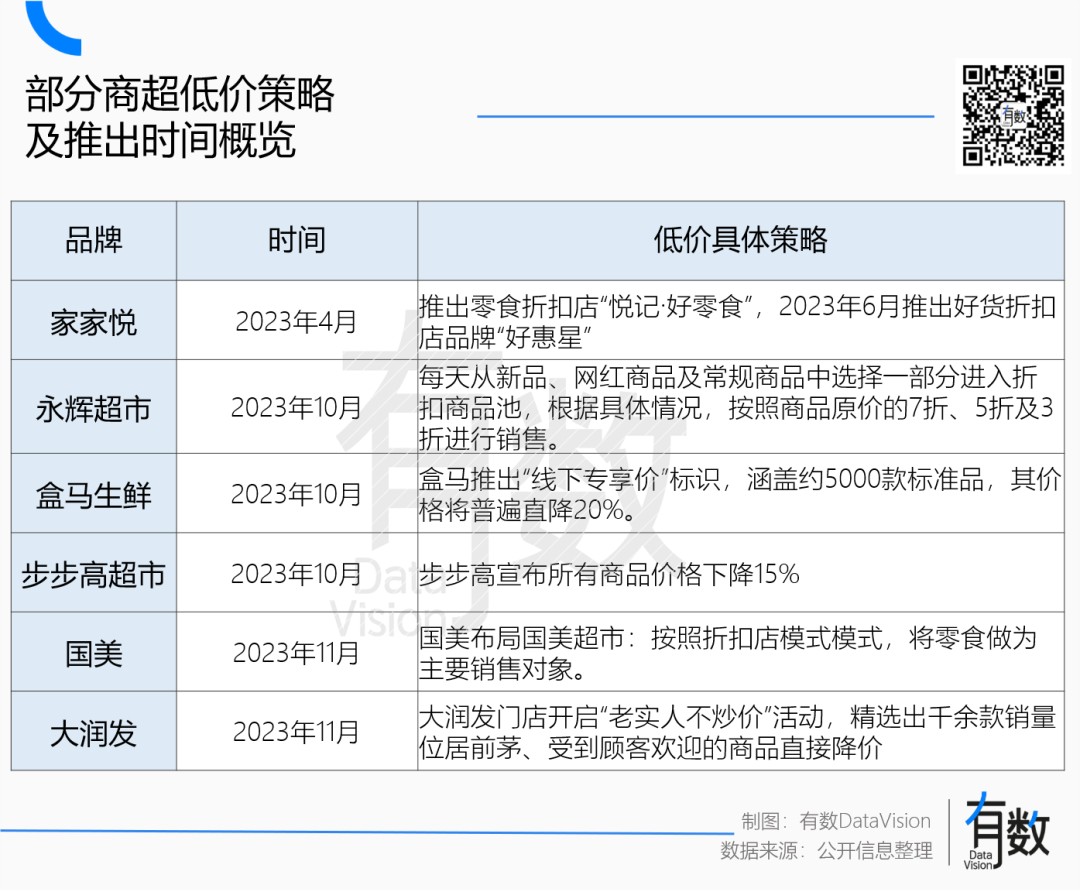

各大商超也开始“自降身价”,盒马直接砍一刀,宣布5000款商品线下降价20%;国美不服老,也要照着零食量贩店的样子开折扣店;永辉也开始在自家门店里搞起了“折扣商品池”。

一时之间,似乎遍地都是拼多多了。但问题是,赚钱的能有几个?

先砍一刀再说

过去三年,高举“消费降级”大旗的折扣店们,大致可以分为这三类:

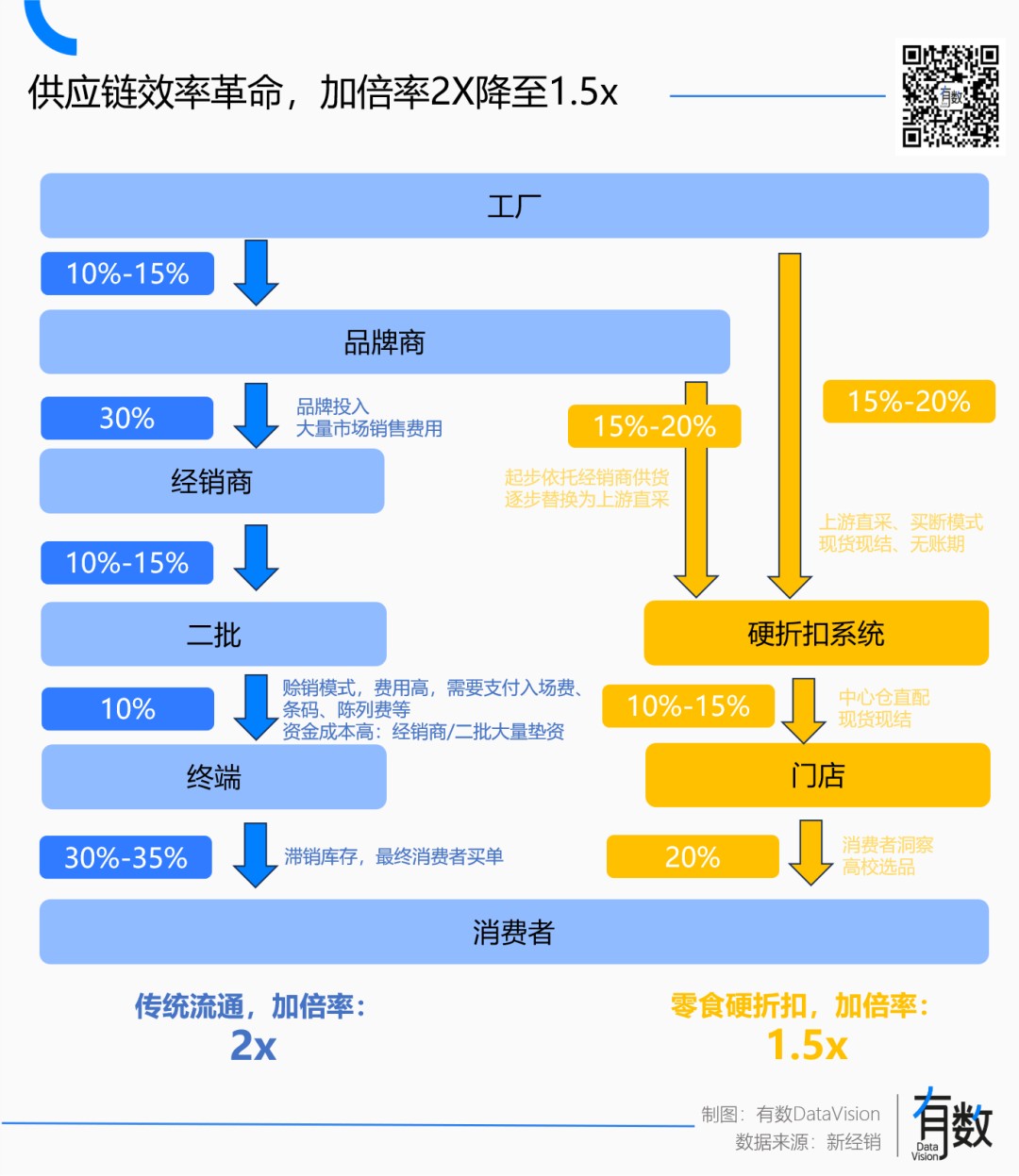

一类是以ALDI、COSTCO、山姆等为代表的“硬折扣”,它们的低价策略源于供应链上抠成本;一类是以好特卖、嗨特购为代表的“软折扣”,其低价主要来自于库存和尾货。

近两年称霸县城的零食量贩店们,则在软硬折扣间找到了第三条路:少部分标品和大牌尾货用来引流,例如可乐、气泡水、薯片等等,实际扛起营收大旗的却是那些“厂家直供”的不知名品牌。

当钟薛高、花西子等钱包刺客,被消费者口诛笔伐、口碑崩塌之时,反向突围的零食量贩店,化身线下拼多多,用低价打动了所有人。

老大哥零食很忙,曾以3个小时一家店的速度,在4个月内开了1000家店;赵一鸣零食在2022年初门店只有84家,如今已经超过2300家;哪怕是名头没那么响亮的“零食有鸣”,也正在以每个月新增100家门店的步调飞速发展。

在资本眼中,零食量贩店是下一个万店品牌的好赛道。

2021年以来,消费行业遭遇投融资“寒冬”,但零食量贩店却没有感受到寒气[2]:零食很忙被沈南鹏看上,红杉中国携手高榕资本,一出手就是2.4个小目标;黑蚁资本也不甘落后,火速携手良品铺子,帮助赵一鸣零食完成1.5亿的A轮融资。

资本的涌入,给足了零食量贩店们扩张的燃料。而大批亟待出租的商铺、无事可做的小老板,则成了零食量贩店飞速扩张的飞轮。

2022年,零食很忙共收到3.9万批次加盟意向申请,最终成功开店数约300余家,加盟成功率仅0.83%[3]。

即便通过率如此之低,也拦不住加盟商们挤破了头。更有财大气粗的加盟商,不惜为了抢加盟名额送上“茶水费”。有投资者在进行项目调研时发现,两家零食量贩品牌为了抢同一个流量大的点位,愿意在租金的基础上额外再多付7、8万元的“茶水费”[4]。

小老板们抢着加盟,无非是因为毛利高、回本周期短。据华创证券测算,零食很忙里“厂家直供”的商品贡献了半数的利润,其毛利率在30%-35%之间[5],回本周期只要1到2年[4]。

消费者也对“便宜”趋之若鹜。小镇上的零食很忙门店,早上八点,排队的队伍已经拉到门外[4];三里屯的好特卖,则成了白领们的午休散步的首选。

相比商超和便利店,同样的商品折扣店只需要2-5折,绝大多数消费者都难以拒绝这吸引力[6]。

“低价好货”逐渐取代了“一分钱一分货”,成了最新的消费哲学。吃到这一红利的不仅是零食量贩店,还有开在城郊的奥莱。

2023年1-2月,首创奥莱的日均销售额超过3600万,增幅达25%,北京地区的门店,更是以7亿元的销售额,创下了开业十年来的新高。

如果说零食量贩店是炙手可热的小镇拼多多,那么奥莱就是大城市里的中产拼多多。而以往高贵的商超们,也从质疑拼多多,逐渐开始“成为拼多多”。

瞅准时机的盒马,开始刀口向内,全面启动折扣化变革,门店5000+商品常态化8折。

作为曾经消费升级的忠实信徒,波士顿龙虾、俄罗斯帝王蟹都曾做过盒区房内的明星。但事到如今,原本定价79元的原叶茶,正以39.98元的价格摆在盒马的货架上,紧挨着“天天低价,件件爆款”的标语。

挣扎求活的永辉超市,也开始划出低价区域开启“店中店”;大润发开启“老实人不炒价”活动,精选千余款热销商品直接降价。

如果用一句话概括,线下零售渠道发生的变化,那就是化身线下拼多多,向自己砍一刀。

库存危机限定款

事实上,主打“低价”的线下渠道生意并不是什么新鲜事。早在2003年,西班牙的零食折扣品牌迪亚天天就曾进入中国开店,一度开出了数百家[7]。

但在过去十多年里,这些折扣店们一直不温不火,在零售业内是无人在意的小角色。直到2020年后,好特卖、零食很忙们相继崛起,“折扣店”一跃登上C位。

折扣店们能够风生水起,首先得给“库存”磕个头。

2020年后,突如其来的疫情,大量线下门店被迫关闭。动销受阻,传统流通渠道里的零食库存高企。

例如旺旺的经销商曾向媒体透露,库存成倍增加,有的县经销商库存高达180万,“增长都在经销商的仓库里”[8]。

这些库存反倒成了零食折扣店的养分,为其提供了大量低价抛售的货源,零食折扣市场开始欣欣向荣。若以2020年中国零食行业的3万亿总产值来算,而库存沉淀率每增加1%,折扣零食的市场规模就会增加300亿元。

一头是大量亟待清仓的库存,一头是渴望低价好货的消费者。折扣店成了一门两头通吃的生意,吸引了一大批眼馋的玩家争相入局。

这一时期,以好特卖为代表的临期折扣店,乘着库存的东风扶摇直上,短短一年,门店的总销售额由10亿元飞速跃迁至100亿元,翻了整整10倍[9]。

但到了2023年,临期折扣店的隐忧开始浮现——临期折扣店通常是剩什么就卖什么,没能建立起对供应链的话语权。而随着库存红利消退、竞争加剧,像是2.5元的依云矿泉水、1元的乐事,这些引流产品不够卖了。

不同于被动的临期折扣店,以零食很忙为代表的零食量贩店们,则选择更进一步,用“厂家直供”来解决供应难题:要么卖白牌货,要么用规模向上游压价,总之要把价格打下来。

没有货源烦恼的零食量贩店们势如破竹。2022年零食很忙新增了1200家门店,销售额也来到了64.45亿,同比增长139.7%[10]。

随着规模的日渐壮大,原本担心乱价的品牌商,开始主动投入零食折扣店的怀抱。比如零食很忙就已经超过了沃尔玛,成为盐津铺子最大的客户。

去年5月,甘源就开梳理产品与零食折扣系统展开合作;卫龙和洽洽,今年成立新的事业部,专门对接零食折扣渠道。

等到了好日子的折扣店们,趁机抄底十字路口和各大商业广场。

在过去,产品单价低,折扣店对成本高度敏感,其门店通常会主动牺牲人流量,蜷缩在同地段租金较低的角落位置。

而在过去三年里,大批商户关门,北上广等一线城市的商业地产空置率最高可达34%[11],折扣店不再委曲求全,开始主动争取在优质的开店点位。

在郑州,零食很忙就把门店开在了郑东新区闹市区的十字路口;好特卖更是把门店开在了北京的soho广场附近。

低廉的租金和高企的库存,成就了今天的折扣店们,一如昨天的唯品会。

2008年金融危机爆发,“库存”成了整个服装行业的难题,耐克、阿迪存货高达24.38亿美元和28.19亿美元,同比增加了15%和18%。

以解决库存为名,唯品会趁势拿到了与这些大牌的合作机会。另一边,消费者也喜闻乐见,纷纷上网捡便宜。

2012年上半年,全国42家知名服装企业总积压库存达到了惊人的483亿元,唯品会却越卖越好,其营收冲到了43.5亿元,同比翻了三倍。

到了2014年,销货功臣唯品会的营收突破200亿,股价跃升至170美元/股,成为了淘宝、京东之外的“电商第三极”。

在过去十年里,一众垂直电商速生速死,“小而美”的唯品会却能连续盈利。同样的神话,会降临到如今的折扣店身上吗?

低价的怪圈

2019年,首都经贸大学的陈立平教授就曾预言折扣店将在中国兴起。

那时候,赵一鸣零食才刚刚成立,零食很忙的门店数量不足当前的四分之一,盒马还在竭力呼喊着消费升级。转眼四年过去,赵一鸣和零食很忙开始联手冲击万店,盒马也宣布“全面折扣化”。

正当其预言在一步步应验的时候,陈立平教授却在接受采访时表示:中国的折扣店走错了方向,折扣店不是廉价店。

在陈立平看来,这两者的区别在于,折扣店是通过改造生产环节共同完成低价目标,全产业链互利共赢;而廉价店却是依靠盘剥供应商或烧钱补贴,换来价格优势[12]。

也就是说,“低价”是目的,不是手段。

对于消费者而言,低价只是一个结果。而对于商家来说,卖低价是吃了蜜糖,还是服了砒霜,取决于实现“低价”的方式。

不以平台和上游供应链的失血为代价,这样的低价是蜜糖;烧钱补贴,消费者薅到的羊毛最后又加到品牌商的头上,或成了社会资源的浪费,这样的低价是砒霜。

以盒马为例,如今它宣布5000多款商品的价格普遍直降20%,但只针对线下门店。其理由是“线上配送成本很高,线下的价格低于线上才是合理的”。

但在盒马刚成立的2015年,线上才是那个“价格洼地”。

2015年双十一,仅天猫GMV就冲到了912亿元;2016年,一批凭借低价、低门槛在电商迅速崛起的“淘品牌”纷纷交表,谋求上市。

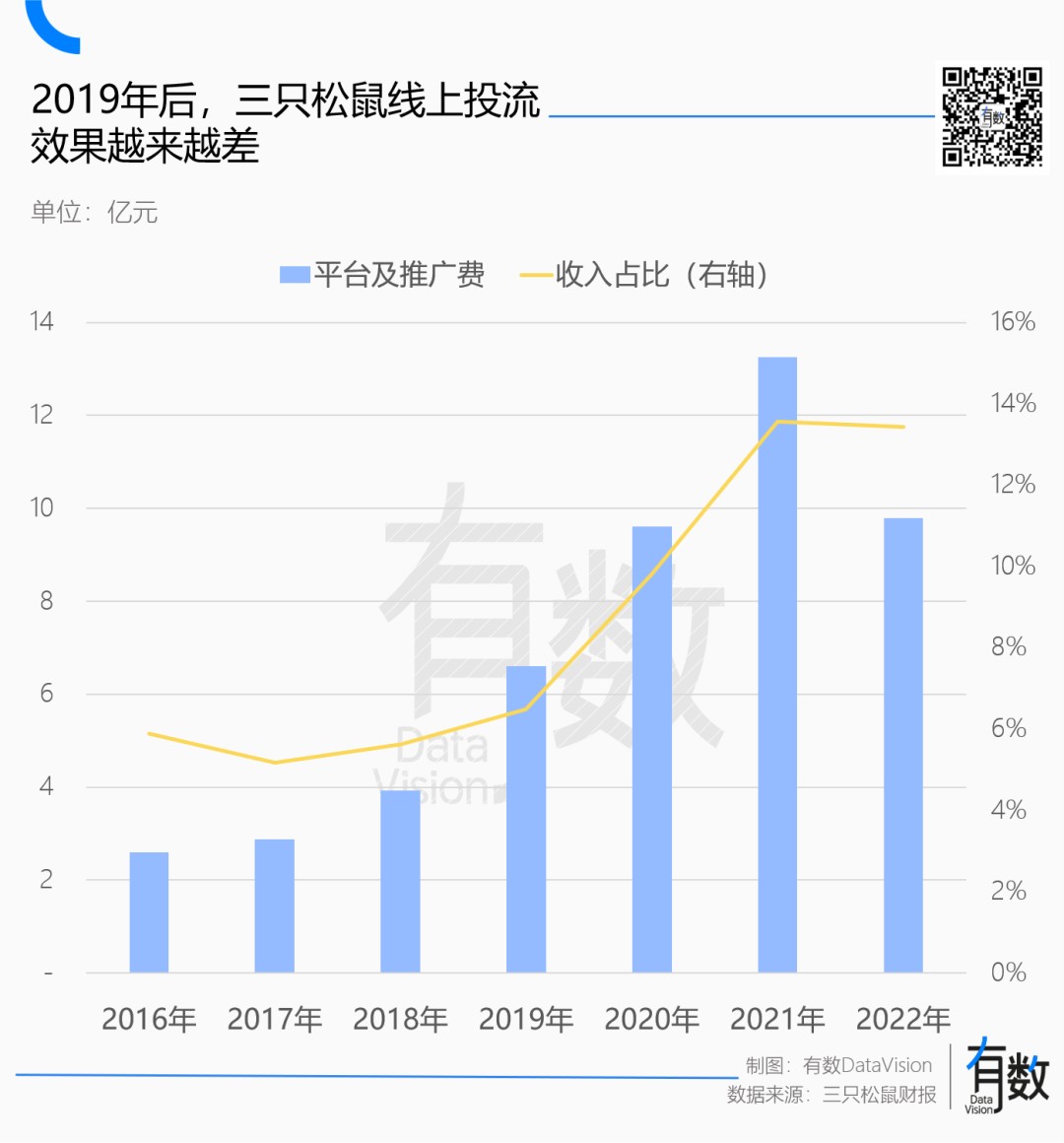

在电商狂热的大背景下,诞生于2012年的三只松鼠一时风头无两。它上线之初仅投入60万投流,用了65天就拿下了天猫坚果零食的第一名。

三只松鼠的走红,是因为它不仅将坚果零食这一非标品类成功地“品牌”化了,还做到了相对低价。那会儿在线上卖零食,流量便宜且没有中间商赚差价,售价远比线下更低。

但到了2020年后,受困于越来越分散且昂贵的线上流量,三只松鼠的业绩连年下滑,净利润仅剩1.7亿。

在电商世界里,GMV是比短期盈利更利害攸关的指标。为此受伤的远不止三只松鼠这一个。

今年双十一大牌美妆集体失速,有品牌甚至暴跌60%。有人分析称,价格战把国际大牌打残了[13]。

早期品牌牺牲利润换取直播间里的“最低价”,是因为对未来的复购感到乐观。而在2023年后,低价从核武器沦为了稀松平常,品牌的差异性被消弭,竞争只剩下了“价格”这一个维度,大牌的优势不复存在。

不管是自营电商、线上商超,还是以直播带货为主的内容电商纷纷加入了低价的内卷之中,“全网最低价”成为唯一口号。

平台没吃亏,主播赚到了坑位费,消费者买到了便宜货。商家却苦不堪言:“看似平台补贴、主播优惠,实则都是商家买单”[14]。

如今,品牌逐流量而居,战场从线上转移到线下,究其本质和当年“all in线上”的举措并无差别。

当“低价”成为唯一的内卷方向时,线下战场也是同样的尸横遍野:风头正盛的零食折扣店们,在激烈的竞争中,生存空间急剧收缩。有的加盟商日入5000都亏损,有的店从开业到倒闭不到两个月。

赵一鸣的绝大多数门店都位于下沉市场,租金、人力低廉,但在价格战之下,其门店的综合毛利率仅为18%,还不及良品铺子电商业务24%的毛利。

不以牺牲利润为代价的“低价”,说来简单,实则是对企业运营管理的全方位考验。

当中的佼佼者非山姆莫属。它的采购价格低,留给供应商的毛利空间并不大,但胜在量大。

背靠沃尔玛的全球供应链,山姆的明星商品如 Member’s Mark 南美白对虾、黑鳕鱼块等年销售量都达到了数百吨[15]。能够以最低价格拿下高品质的商品,这正是沃尔玛的看家本领。

回到陈立平所提出的那个问题,他理想中的折扣店范本也正是像山姆这样——在全产业链互利共赢的基础上实现低价,而不是喊喊口号,压榨品牌、供应商就能轻易实现的。

简而言之,致敬拼多多没有问题,但能不能成为一个赚钱的拼多多,这才是真正的问题。

参考资料

[1] 渠道变革引领企业成长,连锁折扣店业态前景广阔,开源证券

[2] 深度解析丨零食界的“拼多多”们凭什么成为品牌新宠,亿邦动力

[3] 通过率仅0.83%,零食很忙坚持长期主义,严控加盟管门店,消费一讯

[4] 县城零食店,怎么越开越多了,每日人物

[5] 零食很忙“一路狂飙”:低价引流、日增6家门店,加盟商称利润来源于散装产品,搜狐财经

[6] 临期折扣兴起时:好特卖和竞争对手们,界面新闻

[7] ALDI 中国首店开业,财经、商业观察家

[8] 旺仔牛奶已经恢复增长?经销商:百万产品都在仓库里呢,快消

[9] 好特卖的临期折扣店生意,还能做多大,伯虎财经

[10] “零食很忙”公布2022年财务数据:实现营收64.45亿,环球财经网

[11] 丁祖昱:上海商业地产最高空置率已达34%,和讯网

[12] 陈立平:折扣店不是廉价店,中国的折扣业态跑偏了,第三只眼看零售

[13] 雅诗兰黛在中国碰到了狠人,市界

[14] 商家困在直播间的低价里,中国企业家杂志

[15] 山姆冷冻海鲜占比超七成,进口与自有品牌翻倍增长,美通社

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。