编者按:本文来自微信公众号 周天财经(ID:techfinsight),作者:王萌,创业邦经授权转载。

在刚刚过去的11月,字节跳动在已经投入了数百亿元的诸多新兴领域,发生了一系列不同寻常的战略性撤退行动。

不久前的11月27日,字节跳动游戏业务板块朝夕光年被曝大幅裁员,保留少量人员运营已上线项目、探索创新方向。而就在11月初,字节VR业务Pico接近半数员工转岗或被裁撤。同时,行业也在盛传,字节跳动正在试图寻求以不低于50亿美元的价格,出售此前收购过来的游戏公司沐瞳科技。

动作频频,原因何在?财新从接近字节的人士处了解到,朝夕光年业务负责人严授和字节跳动CEO梁汝波在讨论后作出了这一决策。梁汝波复盘后认为,虽然游戏业务取得一定成绩,但过去几年追求「大而全」,项目不聚焦,资源分散,「应该把精力和资源投入到更基础、更创新、更有想象力的项目。」

在年初的字节年会上,梁汝波曾提出新一年的目标是「聚焦」和「务实」。对于主营业务信息平台与电商,要加强投入;对于游戏、教育、Pico等新兴业务,则「要有想象力,保持平常心」。

保持平常心,有时候也是放弃的一种高情商表达。而字节最近的一项聚焦,就正在试图改写短剧行业的游戏规则,短剧这个行业刚刚兴起了一年多时间,主要以付费收看模式为主,但字节的介入,试图用免费模式吸引大量的用户,先形成注意力黑洞,再切回到字节最擅长的生意模式上去。这种杀伤力,让规模百亿的短剧行业有了较强的危机感。

根据字节大力出奇迹的风格,要么不做,要么大力去做,很少存在遮遮掩掩的中间态,因此,某种程度上,游戏业务和Pico业务的裁员,本身也意味着,字节很可能就是在战略性放弃游戏和VR硬件这两大业务。

有业内人士的评价是,作为短平快风格的企业,字节除了沐瞳等少数公司,收购的还是以流量型公司居多,而非真正做内容的研发型企业。晚点则认为,字节成功的经验集中于能快速基于数据反馈来迭代产品,而研发过程里,人的天才性创造则并不在擅长列表中。因而游戏和Pico硬件,都超出了字节的传统经验范畴。

仅收购沐瞳就耗资40亿美金,而在Pico的投入上,从一开始收购阶段就花费了近百亿,到后面为Pico砸下价值数十亿天量推广资源,团队一度扩张到数万人,并开出大量核心地段的线下门店。

此番戛然而止,又快又狠,非常有决断。

其实,这种巨大的路线变化,就不太有字节范儿。字节管理层奉行「颠覆性思维」,相信大力出奇迹,一切行业都应该按照字节的饱和打法重做一遍。在今日头条、抖音、tiktok上,字节均取得了巨大成功,但在中长视频赛道上,字节的颠覆性思维失效,西瓜视频对B站的进攻被证明失效,同样,在社区打造上对标小红书的产品,以及在社交上对标微信的产品,都收效甚微。而游戏和VR上未达预期,更加证明这种颠覆性思维的局限。梁汝波提「聚焦」和「务实」,其实就是对过去一味追求「颠覆性思维」的拨乱反正。

2023年,字节从1.0版本,迭代到了2.0版本,变得更加知天命、有边界了。那么接下来的猜想是,字节是否还会继续收缩,下一个边界,会停留在何处?

我们有理由进一步猜测,下一个撤退的边缘地带,可能会是货架电商。

抖音商城

抖音电商算得上是字节近些年一个现象级尝试,2018年3月,抖音上线「购物车」功能。用户可通过点击商品信息进入淘宝链接,彼时的抖音和小红书类似,只是作为短视频种草平台,还未实现「种草—购物」的闭环。

根据零售公园的梳理,2018年5月,抖音红人的「商品橱窗」上线,抖音达人可搭建自己的店铺了,但购买时还需再跳转到淘宝。

2019年起,抖音加快货架搭建。4月,抖音内测小程序,实现从短视频页面直接跳转到小程序商品购买详情页,支持小程序店铺页面展示、店内搜索及用户个人账户页面展示。

2020年6月18日,字节跳动成立了一级部门电商部,并发布「抖音电商」品牌。10月,抖音就切断了外部平台的商品链接,将购买行为限制在站内。

2021年4月,提出了「兴趣电商」概念。2022年,抖音宣布将兴趣电商升级为全域兴趣电商,站内货架更加完善。

走向货架电商,源自于抖音的直播和短视频中电商加载率已经达到了相当高的幅度,继续加强加载率,会影响用户体验。根据见智研究的数据,抖音电商加载率最高一度达到15%,而后抖音主动调整了加载率,在22年降到了10-13%。

内容电商加载率见顶,那么转而加强货架电商,也是为了把用户截流在抖音体内,形成变现闭环,而避免去站外的货架电商平台产生交易,来对抗「抖音种草 淘宝成交」的经典用户心智。

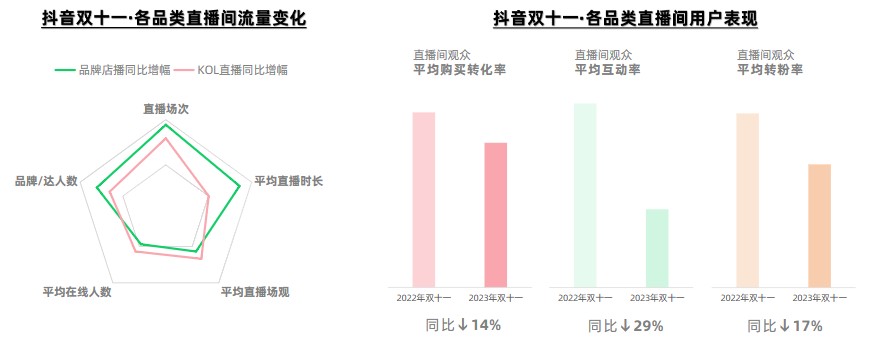

直播电商本身,也在遭遇一些瓶颈,因为用户的时间和注意力并非无限的。据蝉妈妈数据,2023年上半年抖音直播点赞数、弹幕数、增粉数分别同比下滑了 29.6%、18.5%和25%,观众互动意愿降低,停留时长明显缩短。

直播电商增速有所回落,同时出现在达人和品牌自播上,据集瓜数据,双11抖音无论店播还是达播,平均在线人数和平均场观都有比较明显的下滑。直播间平均购买转化率、平均互动率、转粉率同样有1成-3成左右的下滑。

图源:集瓜数据《抖音2023年双11大促报告》

抖音发力货架,一个重要原因是直播电商赚钱其实并不太容易。群响刘思毅谈到,他邀请了10个天猫商家和10个抖音头部商家一起探讨切磋,产生了两个重要结论:抖音全部商家都不如天猫商家利润多,而且没有安全感;抖音几乎所有GMV是靠营销费用撑起来的。

一家年销售额在亿元级别的初创阶段品牌方告诉周天财经,其在2023年上半年测试了抖店的自播,测了半年后,就有点想停掉了:主要是「花精力,也烧钱,不投流,就没进店量」,投流最好的时候ROI也就1比2,勉强打平。如果算上直播间还要给各种赠品,就无法打平了。而且还要招助播,算上各类成本,一个自播的直播间,每个月至少是5-8万成本,而其获客成本一般是高于首单的价格的,一旦没有形成复购,最后算账就是亏的,其观察到,在平台上,只有自身具有个人IP,自带话题属性的商家和品牌,才是有机会赚到钱的。

多位商家都提到,不投流就没有进店量,这一点通过品牌直播间的流量结构就能窥探一二。比如,韩束在抖音直播的流量结构,可以清晰地看到其付费流量超过了80%,韩束在2023年双11在抖音护肤品排行榜排第二位,连如此量级的大品牌,付费流量占比都颇为惊人,可以想见,绝大多数品牌在抖音的营销费用会有多高。

韩束抖音直播流量结构

品牌在抖音直播非常依赖投流,归根结底是因为直播电商很难形成复购,品牌难以获取自然流量。所以,抖音如果想让商家在平台上持续经营,就一定要通过货架电商让商家有自然流量、发生复购行为,否则商家就比较难赚钱。

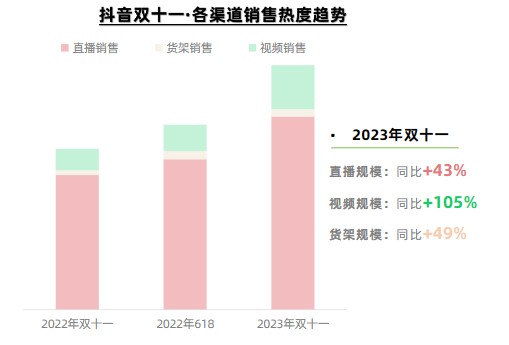

货架电商集全村的希望,但增速却不及预期。从抖音官方发布的数据看,双11期间,抖音货架电商支付GMV 同比增长119%,似乎是个不错的数字,但相比618期间同比增长178%,出现了很大的增速回落。而从第三方数据看,货架电商的危机感则要严重不少。据集瓜数据《抖音2023年双11大促报告》,抖音货架电商GMV同比增长只有49%,而已出现明显瓶颈的直播还保持着43%的增速。由于直播基数远大于货架,这意味着货架占抖音电商的比例甚至不升反降。

图源:集瓜数据《抖音2023年双11大促报告》

更不容忽视的一点是,去年双11抖音货架电商实际上并未真正发力,而今年双11抖音货架动作很大:一是相比去年提前了4天,从10月20日开始;二是放弃跨店满减,推出全周期立减15%起,在做强货架上显示出全力以赴的决心,与货架电商的最终成绩形成了鲜明对比。

抖音货架的不及预期还是在于一些固有的结构性问题。货架电商的核心在于用户的主动购买意愿,而抖音的特点是沉浸式被动观看,基因上就与货架电商格格不入。抖音虽然一直强化「电商意图搜索量」,但这种搜索基本都是「看后搜」。链路是:被短视频种草后,通过点击评论区的「小蓝词」进入商品详情页。这种看后搜虽能多转化一点用户,但本质依然是推荐的自然延伸,而非搜索,不过是在既有转化漏斗中多加了一层,与货架电商的主动搜索其实不同。

这种看后搜,显然无法非常有效地培育用户的主动购买心智。

我们可以看到,抖音货架电商的运营逻辑和直播电商全然不同。直播在大力引进成熟品牌,而货架主要做低价白牌。抖音的意图很简单,通过低价来吸引用户主动购买,形成货架电商心智,再承接直播电商已经引进的成熟品牌。

这一步其实是高明的,但抖音做的有些晚了。今年各大货架电商平台纷纷举起「低价」大旗,尚在建设中的抖音货架,无法在低价上体现明显差异化优势,错过了唯一突围机会。

抖音货架电商的一些现状和困局,是暂时的还是长期的,目前尚无法下定论。但通过最近在VR和游戏上的战略撤退可以看出,字节在项目ROI上的态度变得异常坚决,试错周期缩短,货架电商是否有继续证明自己的机会,可能要画上一个问号。

回到开头的故事,如今的市场已经不再奖励长期主义和多元化发展,开始推崇短平快回本,同时,市场也在确定彼此的边界,有小红书、B站这样的防守方更加拼命地守住阵地,也有腾讯这样的公司从质疑字节到理解字节乃至学会字节的打法,让勇猛如字节这样的公司也变得知天命,从信奉持续突破边界到收缩边界,去肥增瘦,转变不可谓不大,在营收超过腾讯之后,字节接下来向何处去,还是值得我们的关注。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。