2013年,中国独角兽仅有18家;十一年后的今天,中国独角兽数量达到556家——数量上翻了数十倍。纵观十年间,经济高速发展为创新企业提供了广阔的市场和资本支持;中国市场庞大多元的用户土壤和数字化趋势也在支持着科技创新遍地开花;投资机构对于科技和新兴产业的热情也促使了更多创新企业的涌现。

展望未来,独角兽企业的发展面临巨大挑战:全球经济增长放缓,资本市场摇摆不定,监管政策不确定性增强,市场竞争不断白热化带来愈加激烈的挑战。独角兽企业需要调整估值预期,严格管控现金流,加快商业化进程,韬光养晦加快走向资本市场和全球市场的步伐。

在本篇报告中,我们通过睿兽分析数据平台,从中国及全球独角兽10多年的成长脉络中,探讨随着时代变迁独角兽成长的规律,寻找未来驱动独角兽可持续成长的内外部力量。

全球市场,独角兽十年变迁洞察

全球市场,独角兽十年变迁洞察

总体:全球独角兽诞生频率急速下坠,美、中占据超七成主要份额

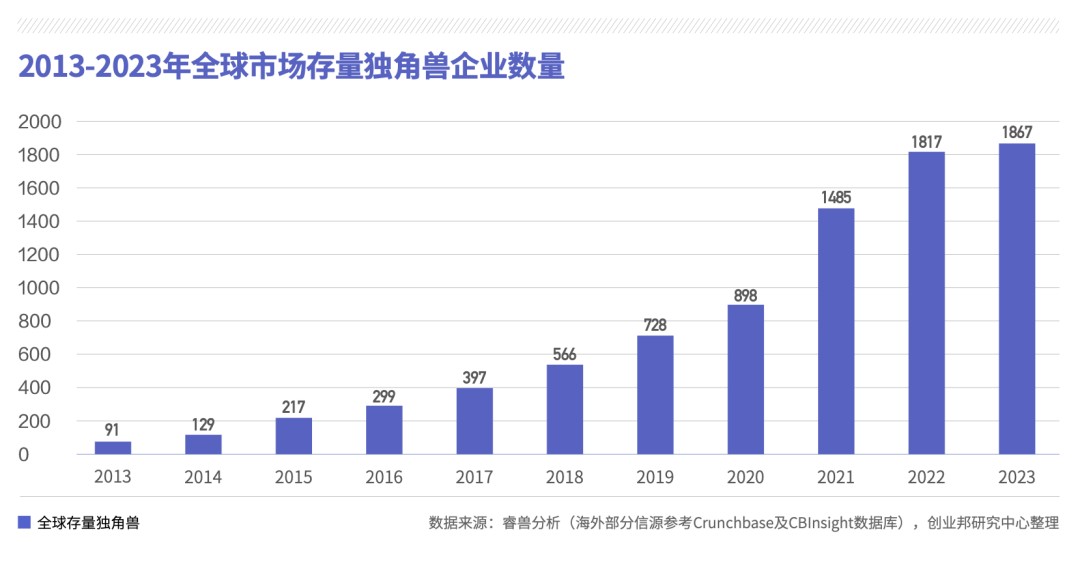

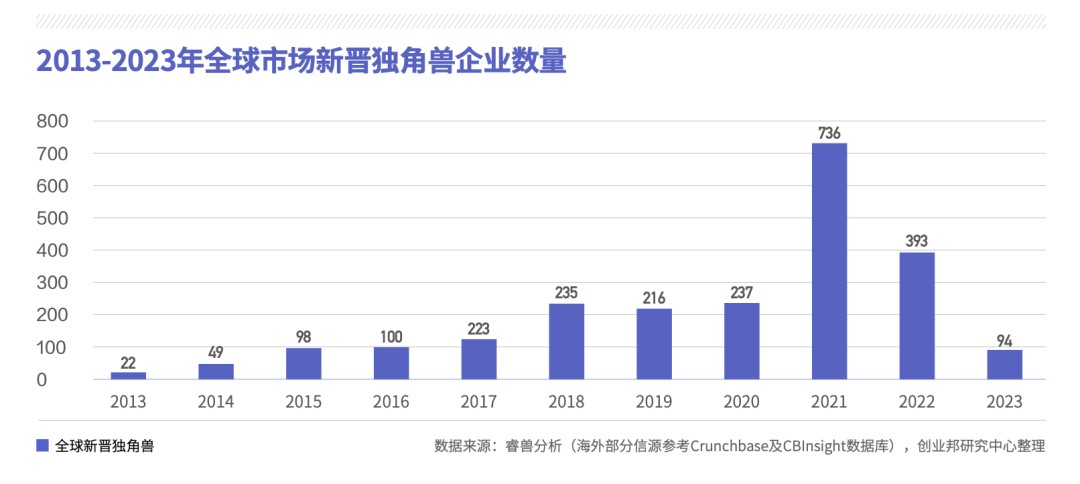

2013年以来,全球独角兽数量不断增长,截至2023年,全球独角兽总量达到1867家。2018年和2021年是全球新晋独角兽的爆发期,尤其是2021年,全球新晋独角兽达到736家,平均每天诞生2家。而中美作为全球两大经济体,是全球独角兽的主要聚集区。2023年,中国、美国的独角兽存续总量分别为556家、802家,分别占全球的29.7%和42.9%。

尽管全球市场范围内独角兽企业数量始终处于攀升的态势,但进入2022年,全球独角兽诞生的频率急速下降。如下图所示,2022年全球新晋独角兽393家,数量较2021年近乎腰折;2023年新晋独角兽94家,较2021年下降87.2%。

估值:泡沫破裂,独角兽估值下跌压力凸显

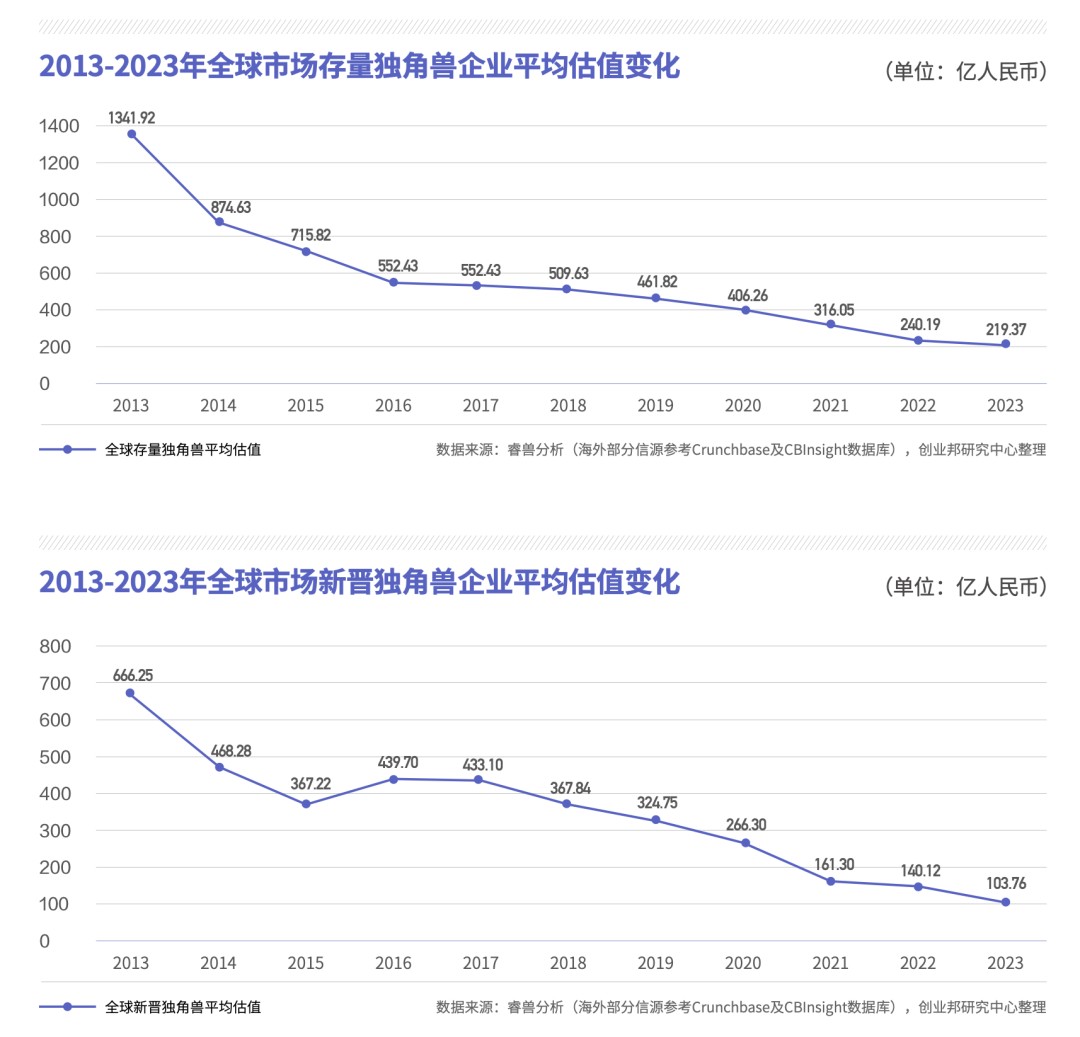

受制于全球宏观形势的变化,经济下行,市场不确定性进一步加强,全球投资者信心下降进而不断降低风险偏好,投资模式更加审慎,趋于更加长期主义、回归价值本身的投资逻辑,随之而来便是全球范围内独角兽企业估值泡沫的破裂。

如下图所示,2013年至今全球独角兽平均估值处于持续下跌的态势中,从2013年的1341.9亿元人民币降至今年的219.37亿元,降幅高达83.7%;从每年新晋独角兽平均估值来看,该数值在十余年间同样下跌了84%。

行业:从服务于泛B端客户的企业服务领域转向强技术壁垒的AI赛道

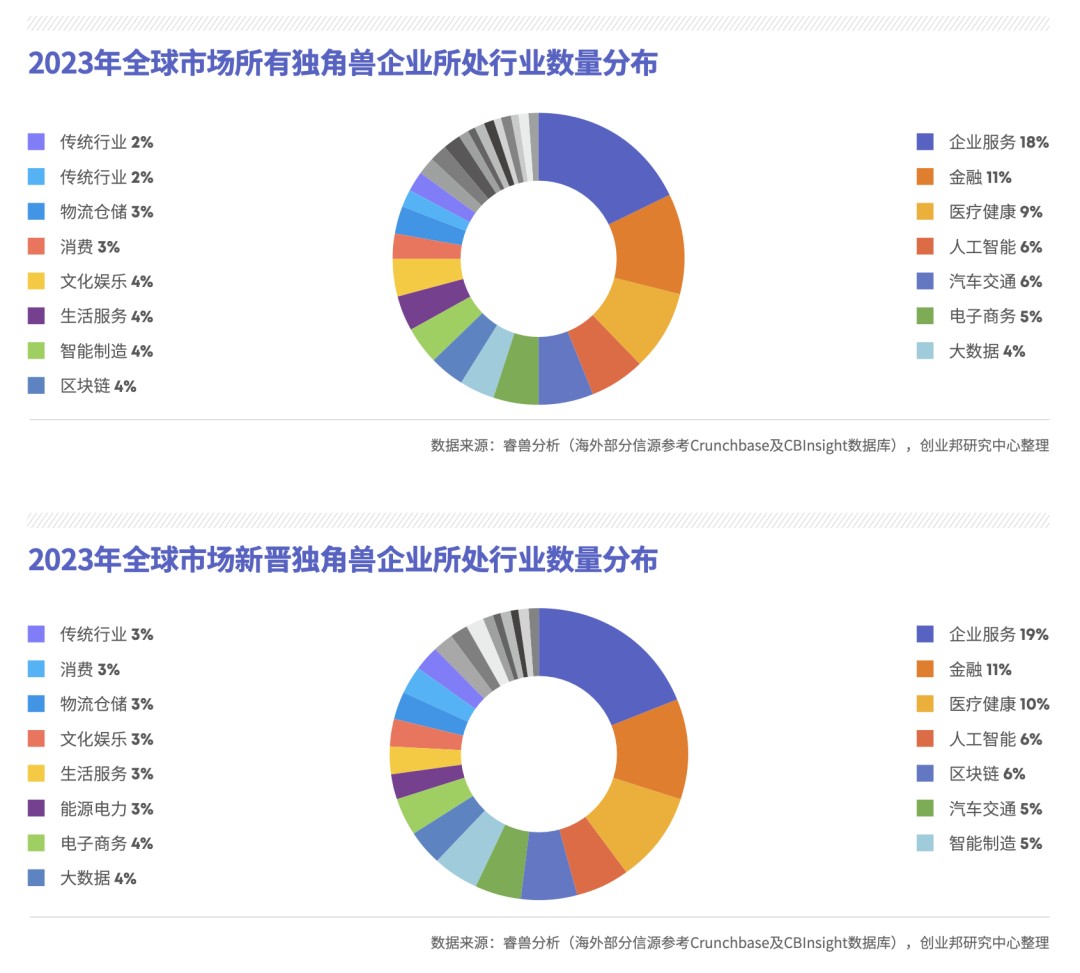

如下图所示,从所处行业来看,企服首屈一指,数量占比18%,超出排在第二位的金融行业。此外,医疗健康、人工智能、汽车交通、电子商务等也占据了相对可观的份额。纵观当前全球独角兽市场,行业赛道分布较为分散,头部份额集中在服务于B端的商业模式中。

中国市场:独角兽十年变迁洞察

中国市场:独角兽十年变迁洞察

总体:新晋数量处于尚不平稳的震荡阶段,具备一定抗压能力

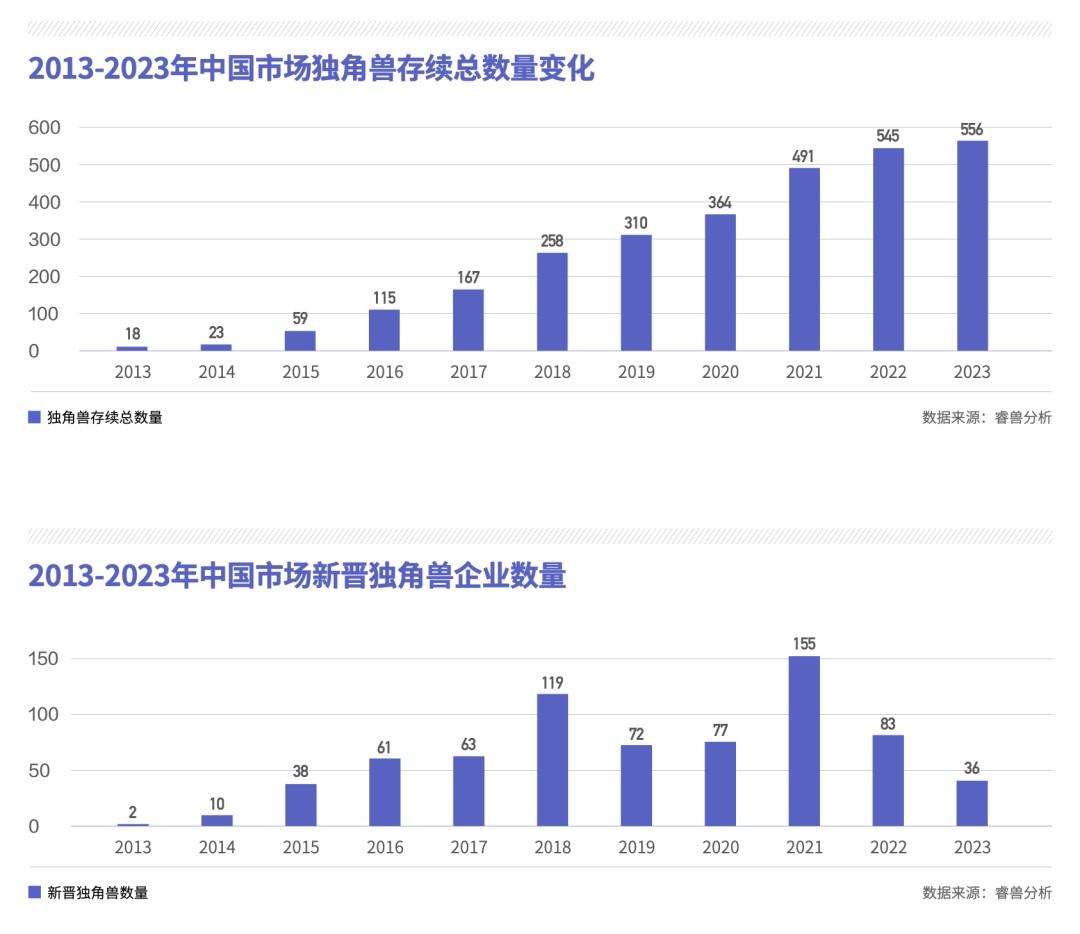

如下图所示,睿兽分析数据显示,截至2023年12月,中国独角兽存续总量为556家,占全球的29.7%。同回溯至2013年仅有18家独角兽的成绩相比,十余年间中国市场独角兽企业的发展有了长足进步。中国市场独角兽增长特征同样和全球市场及美国市场保持了部分一脉相承的特征:在2021年达到峰值,此后呈现锐减。美国市场2023年仅有32家新晋独角兽,中国新晋36家独角兽超过美国,但行业赛道上及投资主体上差异较大。

估值:经济低迷、创新窘境等各种因素令中国独角兽市值承压

在互联网时代,中国新兴企业依靠互联网技术优势、政策的推动和资本的入局,迅速构建企业的营销网络、建立平台客户流量优势,大幅度缩短企业成长周期,企业估值飞速增长。但从2013年至2023年,中国存量独角兽的估值呈现持续下滑的态势,尤其是近年下滑明显。2023年中国存量独角兽的平均估值为217.72亿人民币,较10年前的887.11下降75.5%。

中国新晋独角兽自2019年以来,平均估值也不断持续下滑。2023年中国新晋独角兽平均估值115.9亿人民币,较5年前(2019年)的估值下滑55.1%。

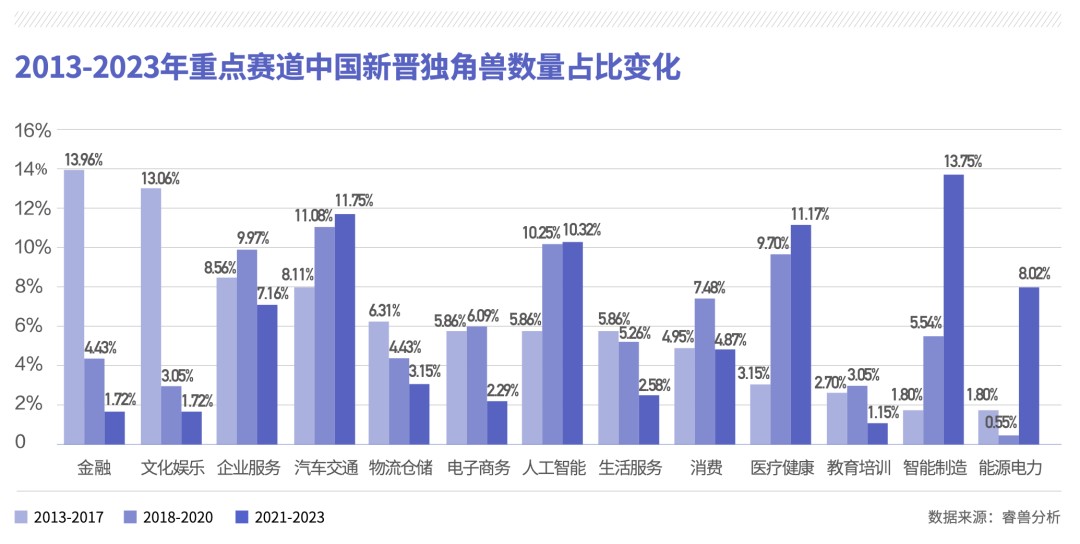

行业:中国新晋独角兽呈现“脱虚向实”的趋势

(1)2013年至2017年期间,呈现聚集在金融、文化娱乐、企业服务、汽车交通、物流仓储赛道的特征。

(2)2018年至2020年期间,医疗健康、人工智能领域的独角兽迅猛增长,智能制造独角兽开始起势,而金融、文化娱乐领域的新晋独角兽急速下滑。同时,中国拉开医疗健康事业改革序幕,国家医保局、卫健委、药监局相继成立,医疗健康赛道被推向投融资的风口。

(3)2021年至2023年,智能制造、能源电力成为新晋独角兽增长最快的赛道,汽车交通、人工智能、医疗健康赛道新晋独角兽仍保持稳定增长态势,而金融、文化娱乐、企业服务、物流仓储、电子商务、生活服务、消费、教育培训赛道新晋独角兽数量下滑。

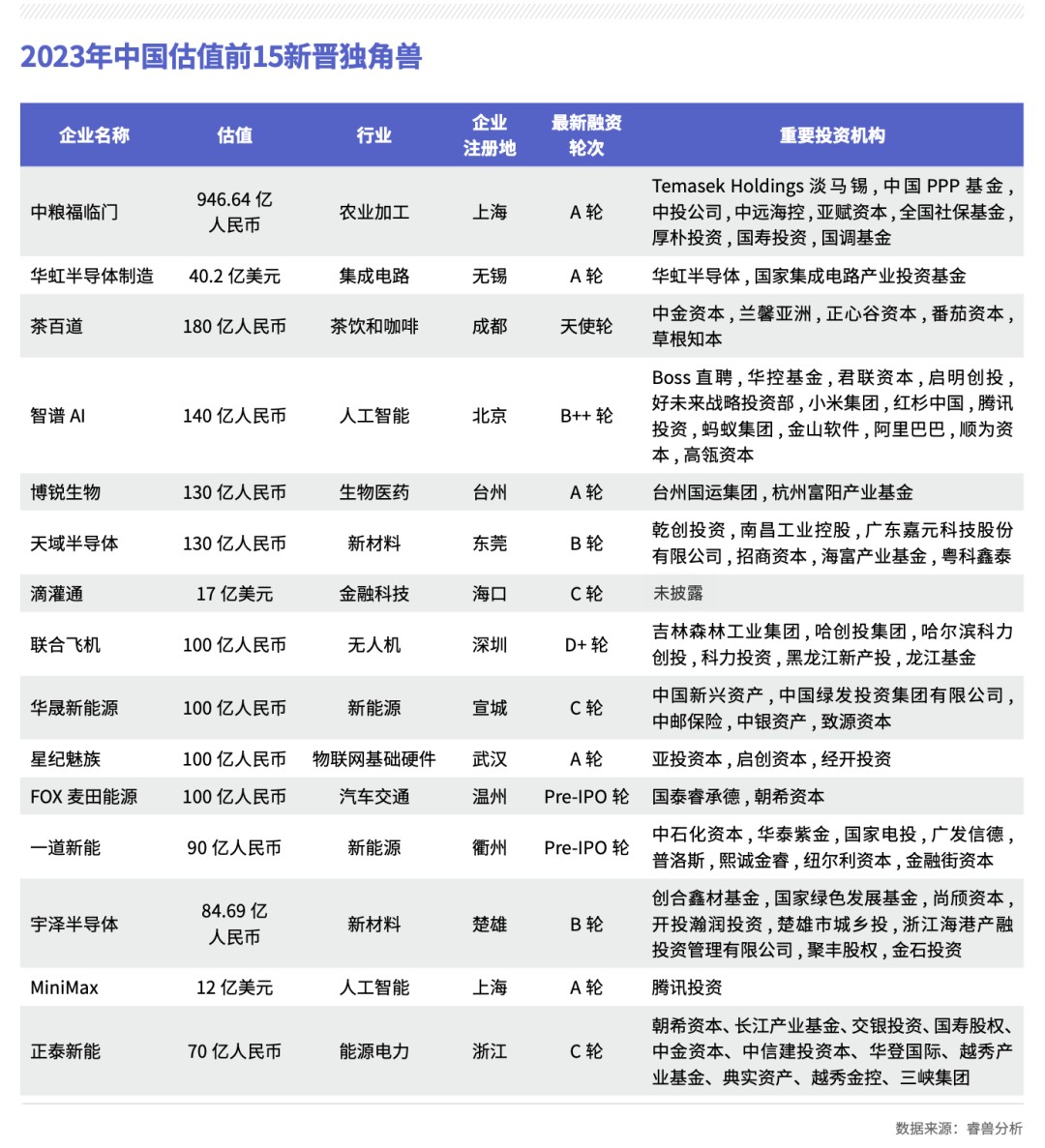

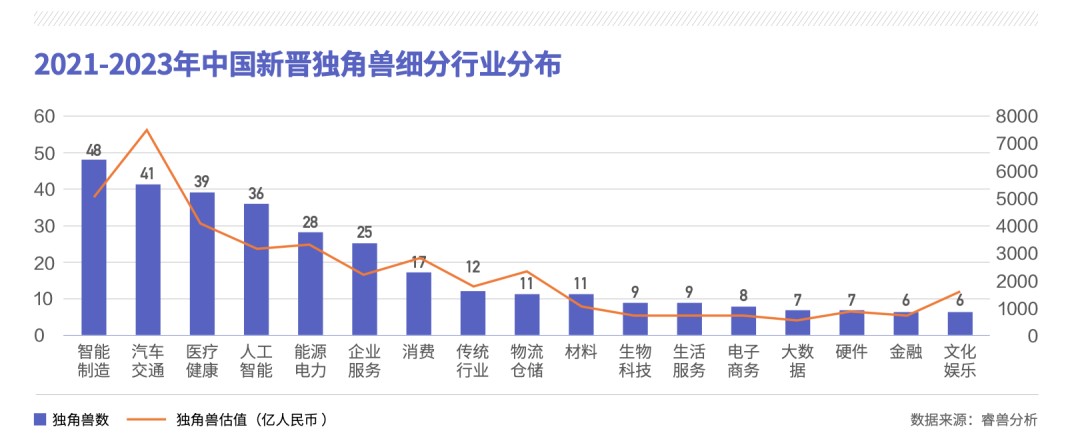

2021年至2023年期间,中国新晋独角兽主要聚集在智能制造(48家)、汽车交通(41家)、医疗健康(39家)、人工智能(36家)、能源电力(28家)、企业服务(25家),中国新晋独角兽在硬科技赛道的布局趋势显著。这与中国在全球产业链中的位置和市场优势有关。

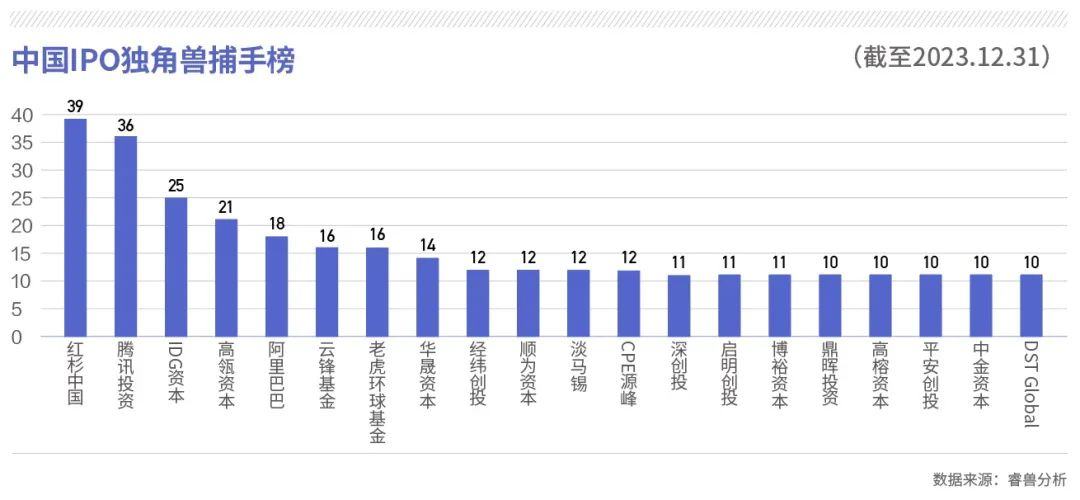

区域:产业链与创新链的深度融合,推动长三角地区成为中国近三年独角兽数量增长最快区域

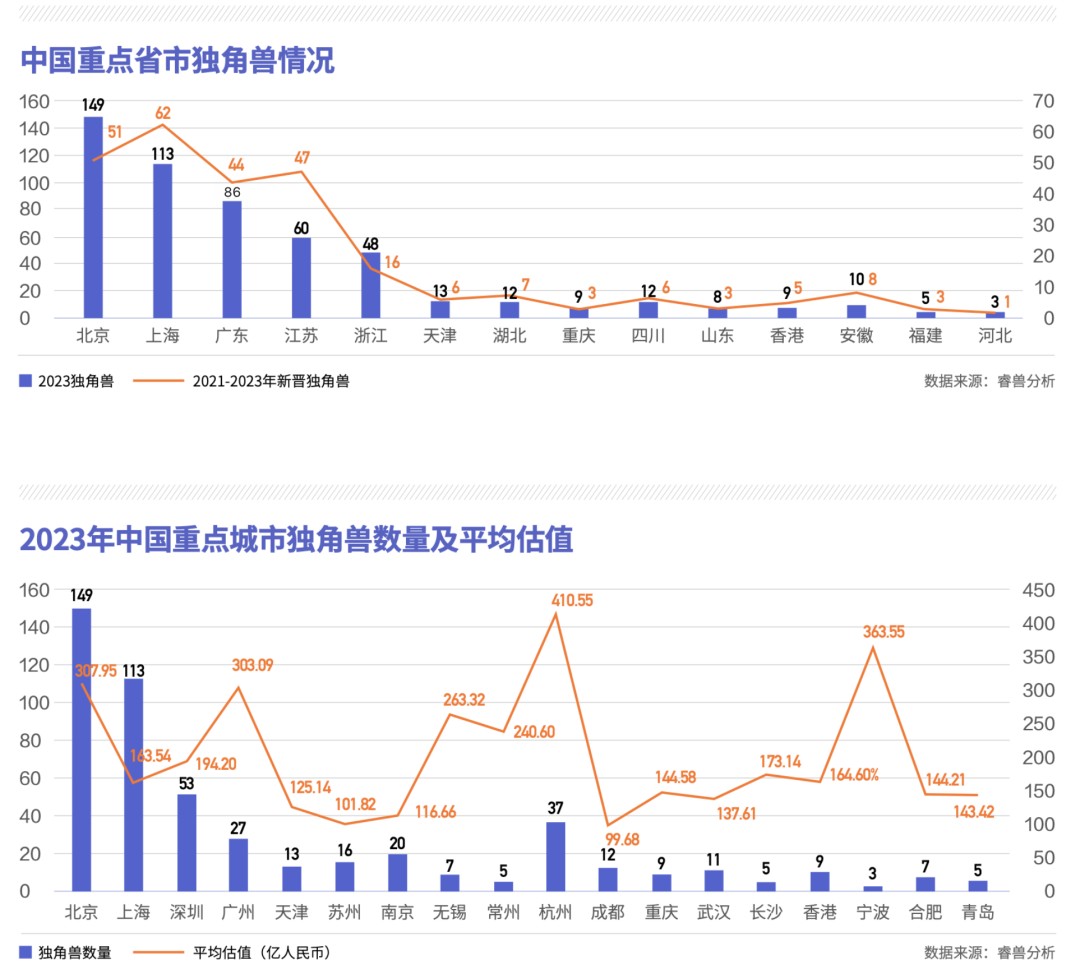

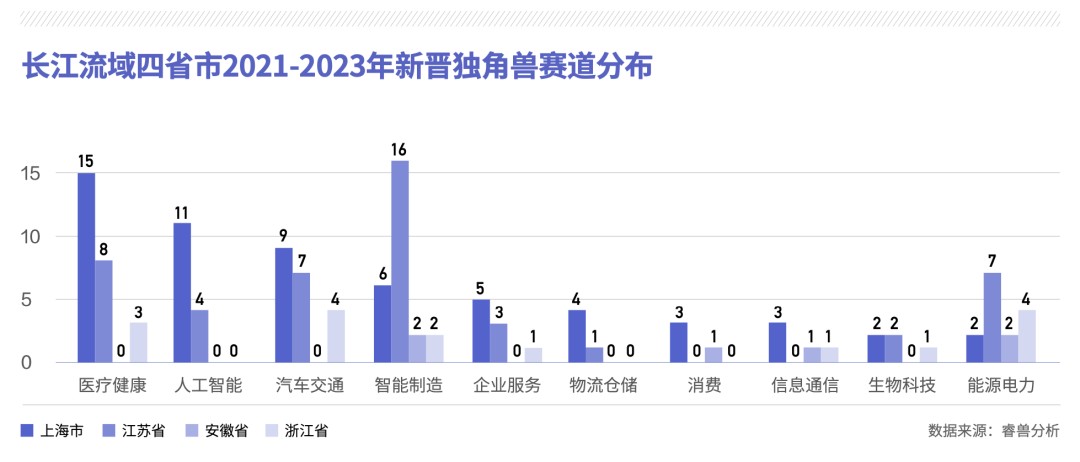

从中国独角兽的区域分布看,独角兽聚集的省市,往往也是科研、人才、机构、企业等创新资源丰富的区域。睿兽分析数据显示,截至2023年12月10日,独角兽最多的省市分别为北京(149家)、上海(113家)、广东(86家)、江苏(60家)、浙江(48家)。从重点城市的分布看,独角兽数量居多的城市为北京(149家)、上海(113家)、深圳(53家)、杭州(37家)、广州(27家)、南京(20家)、苏州(16家)和天津(13家)。

从近三年独角兽的增长情况看,长三角地区新晋独角兽的数量显著,上海市新晋独角兽62家,江苏省47家,浙江16家,安徽8家,四省市新晋独角兽占全国同期的48.3%,意味着近3年中国新晋独角兽约一般诞生于长三角地区。从长三角地区四省市近三年新晋独角兽的赛道分布看,主要集中在医疗健康(26家)、智能制造(26家)、汽车交通(20家)、人工智能(15家)和能源电力(15家)这几个领域。

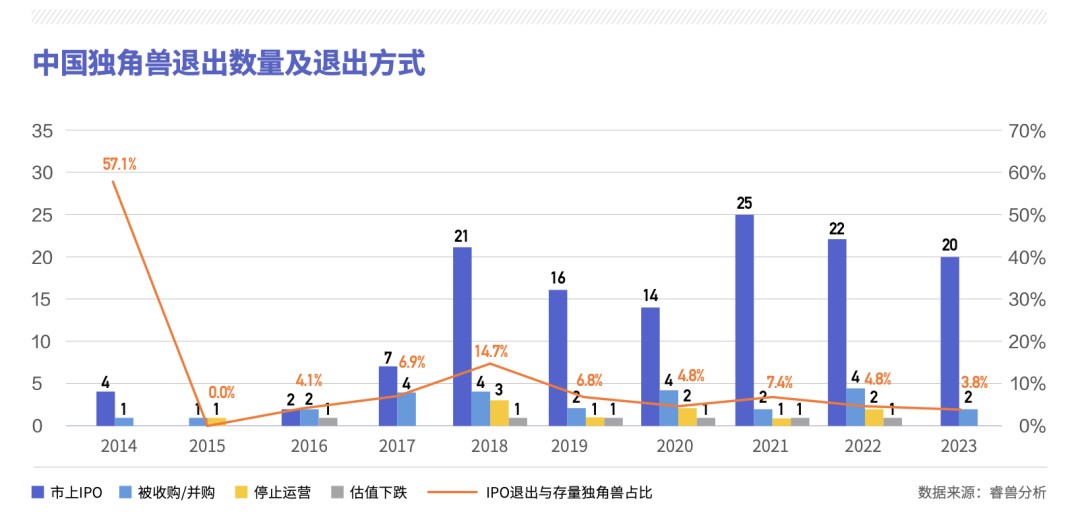

资本:VC/PE是中国独角兽最主要捕手,国资背景投资机构捕手也日趋活跃

从中国独角兽背后的捕手来看,截至2023年累计捕获中国独角兽最多的投资机构,除了腾讯投资和阿里巴巴之外,其他均为VC或PE,尤其是PE居多。

从VC/PE投资独角兽的数量看,红杉中国、腾讯投资和IDG资本居于前列,投中独角兽企业数量分别为172家、130家和116家,分别占比14.2%、11.5%和10.6%;从捕获的独角兽占机构投资企业数的比重看,云锋基金取得28.6%的抢眼业绩。

与VC/PE相比,CVC捕获独角兽的数量相对较少,CVC的重要投资目标在于寻求战略投资,而非寻求高市值。睿兽分析的数据显示,近10年来,CVC参与中国新晋独角兽投资的占比大约保持在14%—16%左右。2023年,CVC参与新晋独角兽投资的占比有所下滑,约为9.68%。

截至2023年底,通过IPO退出的中国独角兽企业中,投资机构参与数量如下图所示,红杉中国、腾讯投资、IDG资本、高瓴资本和阿里巴巴等头部VC/PE和CVC机构仍然位居前列,参投企业数量分别为39家,36家,25家,21家和18家。

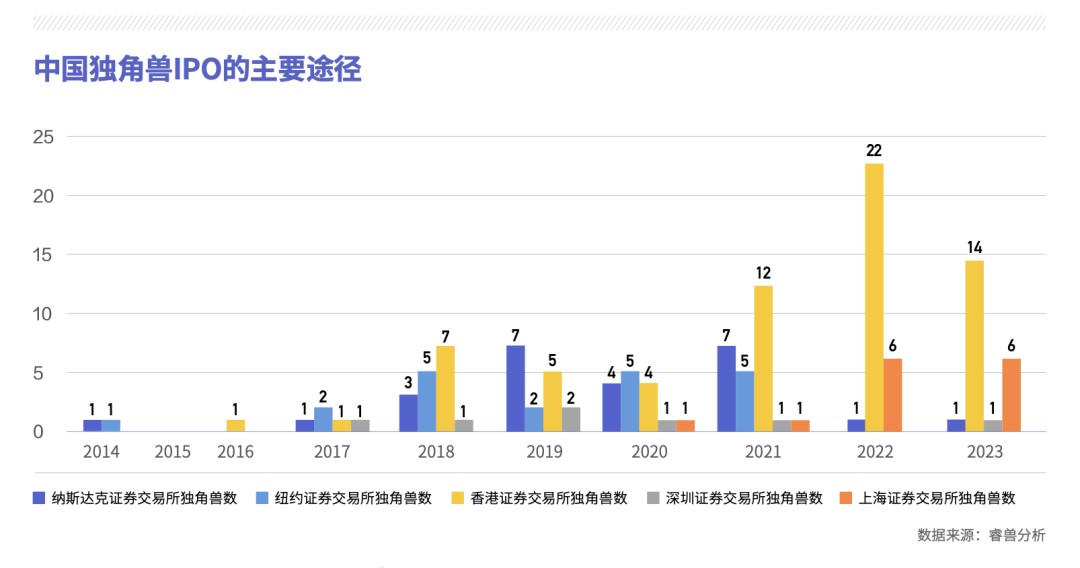

退出:中国独角兽面临退出压力,港交所将是中国独角兽至关重要的退出渠道

睿兽分析数据显示,中国科技企业IPO数量自2021年创下683件的峰值之后,近年来不断下滑,2023年IPO事件384件,较2021年下降43.7%。在2022年新上市的独角兽中,如零跑汽车、卫龙辣条、汇通达网络、云从科技,不少都估值下调。IPO市场的低迷也给独角兽的退出带来影响。

如下图所示,2023年通过IPO退出的中国独角兽数量20家,占存量独角兽数量的3.8%;而在2021年通过IPO退出的中国独角兽数量25家,占当年存量独角兽数量的7.4%。

睿兽分析统计显示,2021年中国有12家独角兽在美股IPO,但在2022年和2023年均只有1家独角兽在美股上市。在美股上市机会骤减的同时,港交所和上交所成为中国独角兽企业IPO的重要渠道。2022年,29家独角兽企业IPO,其中在港交所上市的中国独角兽企业22家,创下历年新高;2023年,尽管只有22家独角兽企业实现IPO,仍有14家在港交所挂牌上市,A股则仅有7家。

中国独角兽的未来成长

中国独角兽的未来成长

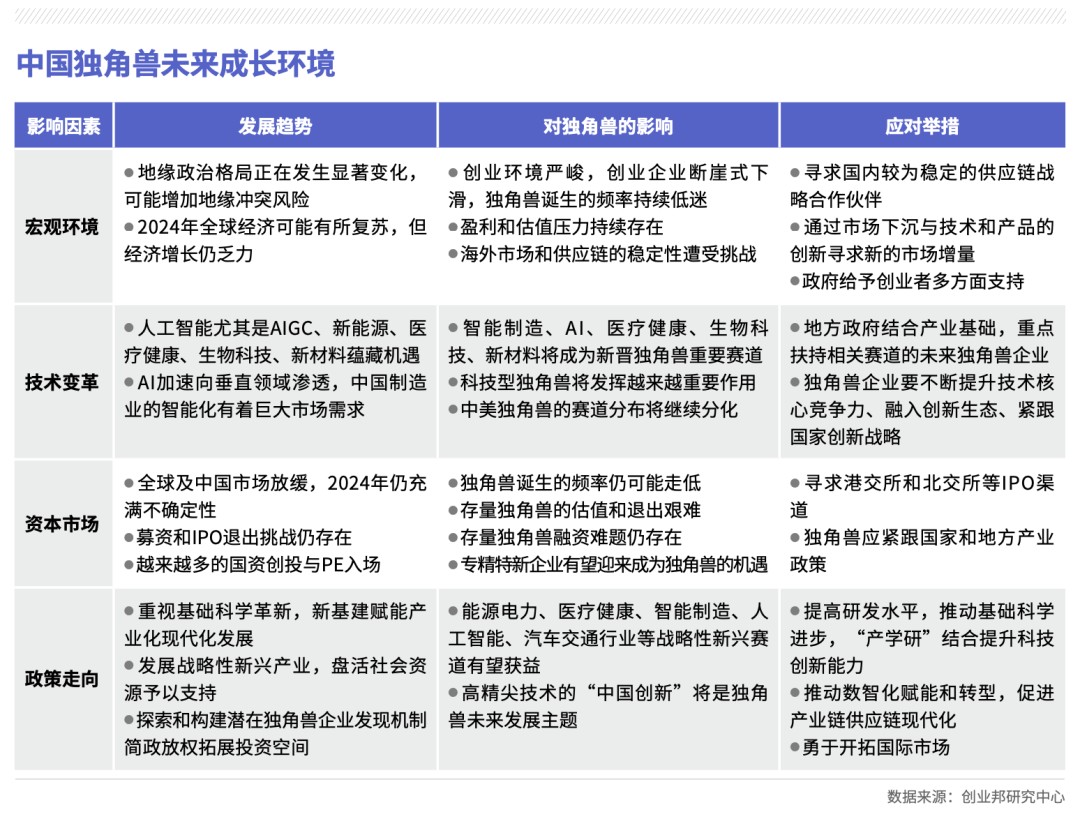

在中国独角兽在2013年至2023年10多年的成长历程中,可以看到诸多内外部因素,例如全球及中国的经济增长、技术变革、资本市场以及政策走向,都深刻影响着独角兽群体的成长速度、赛道分布、区域格局、估值与退出,以及每个独角兽企业的可持续成长。

从宏观环境来看,全球经济更加注重本地供应链建设,国内市场竞争加剧,独角兽企业需寻求较为稳定的供应链战略合作伙伴,通过市场下沉及产品技术创新寻求新增量市场,并需要加快全球化进程,参与全球竞争,并在属地建立本地化供应链。

从技术变革角度来看,美国等国际市场将诞生更多AI领域独角兽,国内智能制造、AI、生物科技及新材料等具备核心技术壁垒的赛道将涌现出更多独角兽企业。各地政府也应结合区域产业基础,从而对相应赛道的独角兽企业进行重点扶持,并帮助独角兽企业出海。

从资本市场来看,募资问题及IPO退出挑战加剧了独角兽企业的生存困境。独角兽企业应当保持稳定充足的现金流,加快自身的商业化进程,将估值控制在合理的区间范围内,做好持续融资计划,提早规划诸如港交所等合适的上市及并购路径。

而政策层面,则对独角兽成长面临的宏观环境、技术变革及市场走势做了响应及赋能:政策对新兴技术和战略新兴产业的支持力度仍将不断加大,潜在独角兽的发现机制将不断完善,能源电力、医疗健康、智能制造、汽车交通等高精尖技术赛道有望获益。对独角兽而言,未来是一个韬光养晦的时代,需要紧跟国家战略,提升研发水平,打造稳定的供应链体系,并勇于开拓国际市场。

在未来,这些因素仍将影响着独角兽群体的成长轨迹,影响着独角兽捕手们的选择和地方政府的产业布局。

以上内容摘自创业邦《独角兽企业洞察报告(2013-2023)》,更多详细内容、数据分析及案例分析,请登录睿兽分析获取完整版报告