作者丨Juny

编辑丨海腰

题图丨英伟达官方微信

今天,所有人都屏住呼吸,等待英伟达的最新财报出炉。

从此前的市场情绪来看,很多人并不看好此次英伟达的表现。从去年初到今年,英伟达的累计涨幅已超过250%,市场对于AI的热情似乎已经达到了顶点,想要继续这种维持这样高昂的上涨势头,一份合格的成绩单显然已经远远不够。

按照市场预期,英伟达本季度的营收需要达到204亿美元,这不仅意味着英伟达要继续实现超过15%的环比高增长,这也意味着要比上年同期数字翻接近三倍。对于任何一家公司来说,这都是一个极具挑战的任务。就在财报发布前的这两天,英伟达股价也出现了罕见的连续大跌,大量投资者们似乎已经开始准备出逃。

然而,今日结果揭晓,英伟达用绝对实力再一次狠狠“打脸”市场。

生成式AI已经达到了引爆点

首先,让我们来看看英伟达本季度的一些关键财务数据究竟有多么强悍:

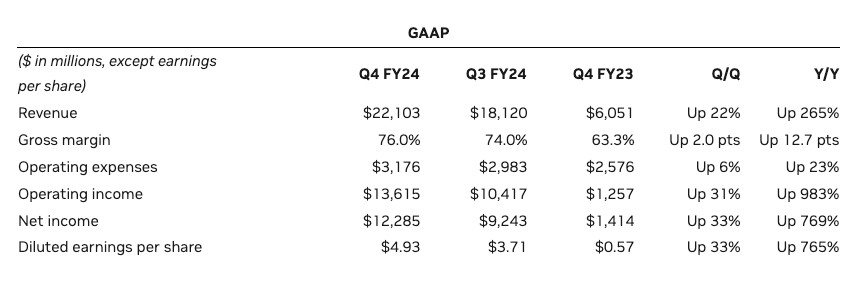

四季度实现营收221亿美元,相较于去年同期的60.51亿美元同比大涨265%,环比增长22%,并高于市场预期的204.1亿美元。

四季度净利润123亿美元,比去年同期的14.1亿美元暴增769%。调整后每股收益5.16美元,高出市场预期的4.59美元。

四季度调整后利润率76.7%,超出市场预期的75.4%

整个2024财年,英伟达营收为609亿美元,同比增长126%。摊薄后每股收益为 11.93 美元,较上年同期增长 586%。

值得注意的是,此次已经是英伟达实现连续四个季度的盈利超出市场预期,而不仅本季度数据亮眼,英伟达给出的业绩指引更是给市场再注入一针强心剂。英伟达预计一季度营收约为240亿美元,上下波动区间不超过2%,这一数字远远高于市场预期219亿美元。

在这一份几乎“完美”的财报之下,英伟达盘后股价一扫颓势、直线拉涨超过10%。

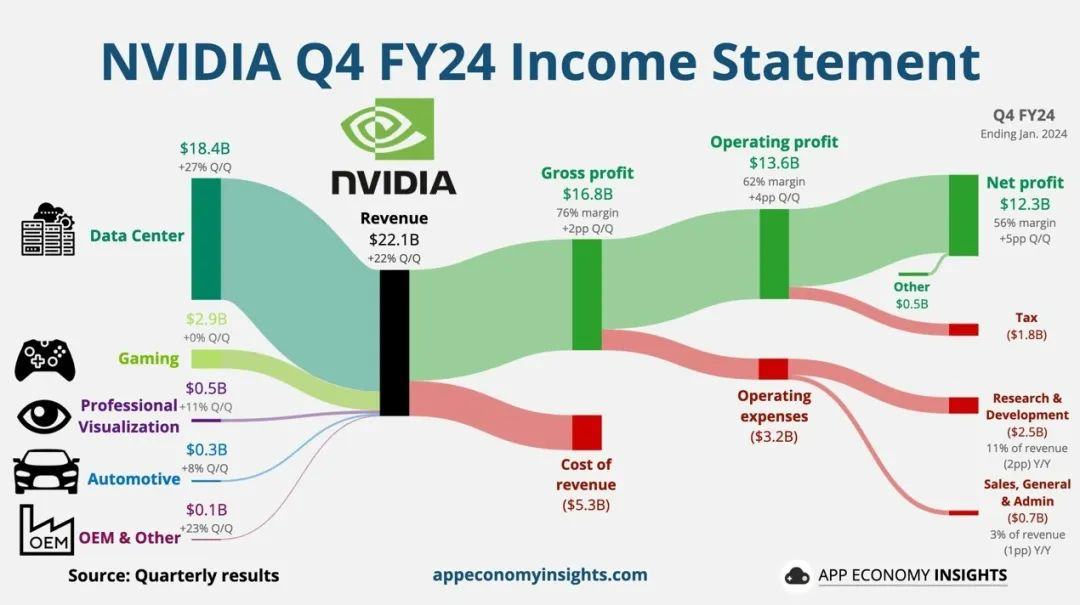

从分项收入来看,跟生成式AI相关的数据中心业务无疑再次成为绝对亮点。人工智能芯片的销售依然十分强劲,来自大型云服务提供商和GPU提供商的数据处理、训练和推理需求持续增长,以汽车、金融服务和医疗保健为的首垂直行业达到了数十亿美元的规模。在越来越多元化的驱动因素推动下,四季度数据中心板块实现收入184亿美元,同比增长409%,远高出了市场预期的172.1亿美元,而这也意味着,该业务在公司总收入中的份额占比已经扩大到约85%。

对此,英伟达创始人兼CEO黄仁勋表示,“加速计算和生成式AI已经达到了引爆点(tipping point),全球各地的公司、行业和国家的需求都在激增。”

但与数据中心业务相比,英伟达其他板块的表现则相对平平。其中,作为在AI芯片起飞之前英伟达曾经的主要业务,包括笔记本电脑和个人电脑显卡的游戏收入仅为28.7亿美元,同比增长56%。汽车业务销售额不升反降,下降至4%至2.81亿美元,OEM 和加密芯片等其他业务仅创收9000万美元。

英伟达四季度财报的收入、支出构成详情,图片来自Appeconomy insights

再次扛起“全村的希望”

英伟达的此次的业绩表现之所以如此受到关注,是因为此前一路高涨的科技股市场目前已经来到了一个关键位置。

统计显示,纳斯达克100指数今年三分之一的涨幅都是由英伟达所贡献的,鉴于英伟达在各项指数中所占的重要权重和大量下注,英伟达的表现将在很大程度上左右市场的走向。在此前财报发布前,高盛甚至将英伟达称为目前“地球上最重要的股票”。

不仅是投资者,整个AI行业也都密切关注着英伟达的走向。过去一年来受人工智能概念的推动,整个科技行业气势如虹一路,美股“七巨头”的市值总和甚至一度超过了除美国外任何一个国家的股票市场。对人工智能的应用前景的高期望推动大量热钱涌入行业之中,很多AI初创公司在没有产生任何收入或利润情况下被赋予了超高估值。

在当前市场正在高度质疑AI的炒作究竟是否存在泡沫、科技市场的繁荣是否又与经济现实存在脱节的节点上,英伟达的财务表现可以说在一定程度上能够给出解答。

图片来自X

在此次英伟达这份远超市场预期的财报出炉之后,立刻以一己之力带动了整个芯片板块和科技股板块在美股盘后出现强力反弹。至少从英伟达近一年来的表现可以看出,其收入、利润仍然保持着稳定且高速增长,市场规模也在不断的扩展延伸,从其给出的业务指引来看,AI带来的利好似乎还没有像很多人预期的已经达到最高峰,这可能也为AI热潮的持续再提供了上行动力。

围攻英伟达,

人人都想做AI“军火商”

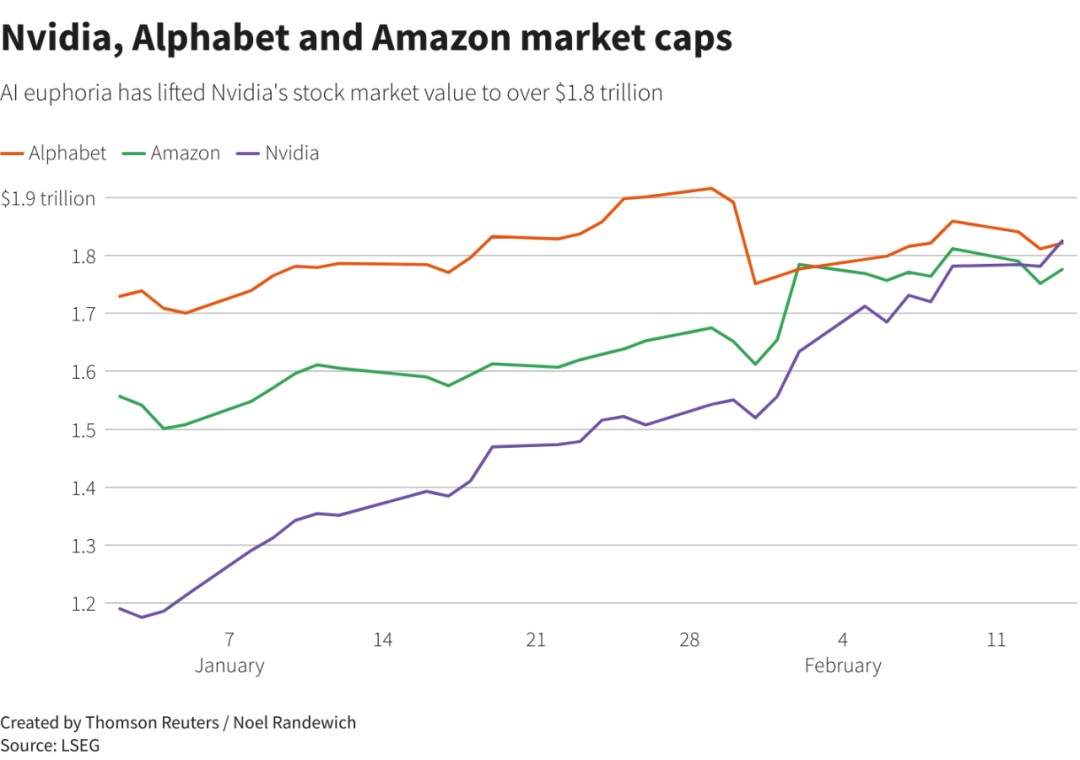

回望生成式AI这波热潮,英伟达无疑是其中的最大赢家。2023年,英伟达股价翻了约2.4倍,2024年开年该势头依然不减,本月中旬其市值一度突破1.8万亿美元,先后超越亚马逊和谷歌,成为美股市场上仅次于微软和苹果的第三大巨头。

图片来自Reuters

市场对于英伟达的青睐并不只是对人工智能概念的炒作,而是基于英伟达“算力之王”的行业地位和超强的发展预期。分析显示,英伟达目前占据全球数据中心AI加速市场82%的份额,并且以超过95%的市场占有率几乎垄断着全球Al训练市场。从2023年至今,英伟达GPU供应量在全球范围内都被严格限制,大到微软、亚马逊、谷歌,小到各种各样的创业公司,都拼命在排队抢货,一卡难求的局面迟迟得不到缓解。

但在巨大的潜力市场和算力卡脖子的双重作用之下,最近几个月来,越来越多的公司也开始想要打破英伟达一家独大的局面,算力之战一触即发。

首先,科技巨头们陆续下场自研AI芯片。去年11月,微软在其开发者大会上推出了是专门用于云端训练和推理的AI芯片Azure Maia 100和首款CPU Azure Cobalt 100。当时微软表示其自研芯片的目的是为了应对不断增加的大模型训练成本挑战,并试图降低提供AI服务的成本,被认为是剑指英伟达。而根据昨日The information的最新消息,微软的自研之路又再进了一步,目前正在秘密研发一款对标英伟达ConnectX-7的新型网卡,旨在提高其自研Maia AI服务器芯片的性能,进一步减少对英伟达的依赖。

除了微软之外,谷歌、亚马逊、Meta等也都在自研芯片上有所布局,比如谷歌推出Gemini模型采用的就是自家芯片TPUs v4 和v5e。而受制于英伟达算力控制的OpenAI此前也曝出将自研用于大模型的高算力芯片的计划,并把目光重点放在收购该领域初创公司上,不久前从芯片公司Rain AI处订购了大量“类脑”NPU芯片。

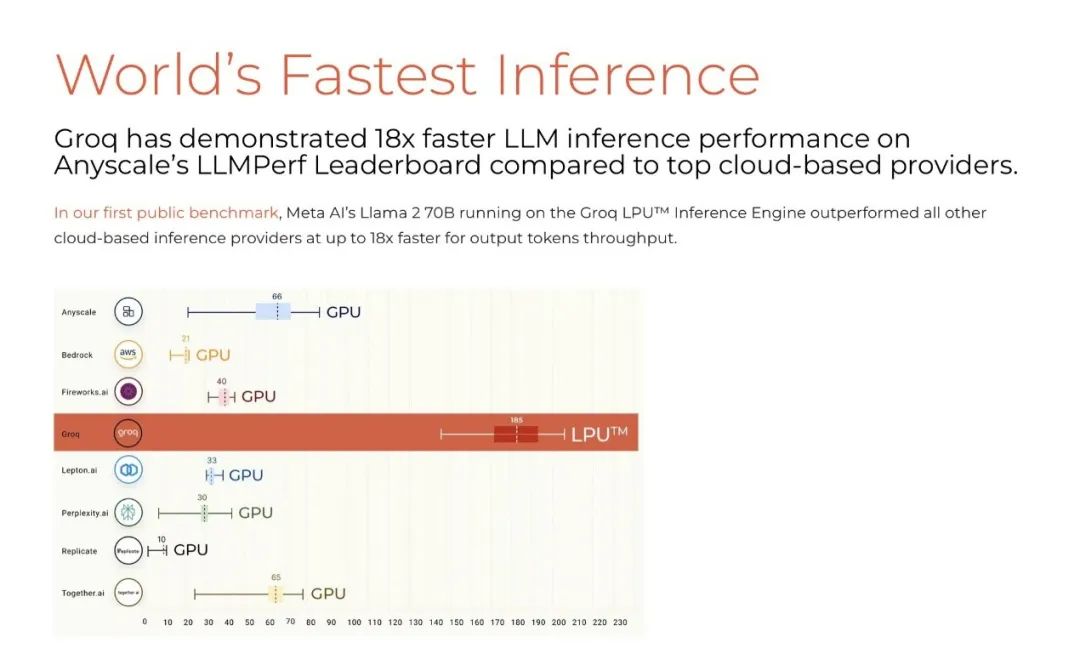

此外,芯片初创公司们奋起直追。这两天,一家名为Groq的公司突然爆火出圈,他们宣布推出一款基于全新自研LPU(语言处理单元)芯片的大模型服务,其每秒生成500个tokens的速度是ChaGPT的十倍以上。LPU是一种专为AI推理所设计的芯片,它将解决GPU集群中的传统瓶颈,具有极高的可扩展性,未来能够显著减少对硬件要求。

此次,Groq明显也是冲着英伟达来的,在此前的采访中其创始人就表示Groq LPU芯片在大模型推理场景中的速度比英伟达的GPU快10倍,但成本仅为后者的不到十分之一,释放出Groq将而成为英伟达A100和H100芯片的“高性能硬件”的有力替代品的强力信号。

图片来自Groq官方网站

当然,同行之间的竞争也逐渐进入白热化状态。作为除英伟达之外目前为数不多具备可训练和部署AI的高端GPU公司之一,几个月前AMD推出了全新MI300系列高端AI芯片,势要跟英伟达一较高下。英特尔此前发布了专为训练大语言模型而构建的Gaudi 2芯片,并最新宣布推出全球首个面向人工智能时代的系统级代工,微软也表示接下来将计划利用英特尔的18A制程来生产微软自研的芯片。

面对源源不断的攻擂者,守城者英伟达也并没有坐以待毙。CUDA计算平台及成熟的软硬件生态是英伟达坚实的技术护城河,与此同时,英伟达也丝毫没有放慢对产品的研发以及更新迭代。在下个月即将举行的GTC大会上,英伟达预计将会揭晓下一个大型人工智能系统B100的更多细节,同时也会给出今明两年更详细的产品计划表。

“算力之王”的位置,英伟达怕是还打算要再坐一阵子。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。