编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:弗雷迪,创业邦经授权转载。

英伟达再次宣告AI时代在加速爆发。

翻倍的营收、数倍的利润增长、全面超预期的业绩,让英伟达盘后的股价直接拉涨10%(目前盘前涨至14%),并且带动AMD、超微电脑等大批美股AI产业链大举翻盘。

今天国内也一样,随着加快布局AI产业的政策推出,也点燃了所有AI相关概念的交易情绪,20CM批量爆发,一举成为涨幅最大板块。

这一波,实在是太燃了。

在昨晚发布财报前,英伟达股价跌了3个点,很多人因为害怕不及预期就选择了大量抛售这些巨头,但现实再一次打脸。其实国内何尝不是如此,在近段时间AI股明显反弹之后,很多人选择了提前获利了结,白白错过了这波盛宴。

面对这样的一个正在加速爆发的技术红利,格局真的远比短期财务数据重要。

英伟达在近两年涨了近4倍,如果从近10年来看,涨幅甚至远超过了200倍。

10年200倍,市值近2万亿美元,英伟达这样的估值,贵不贵?

01

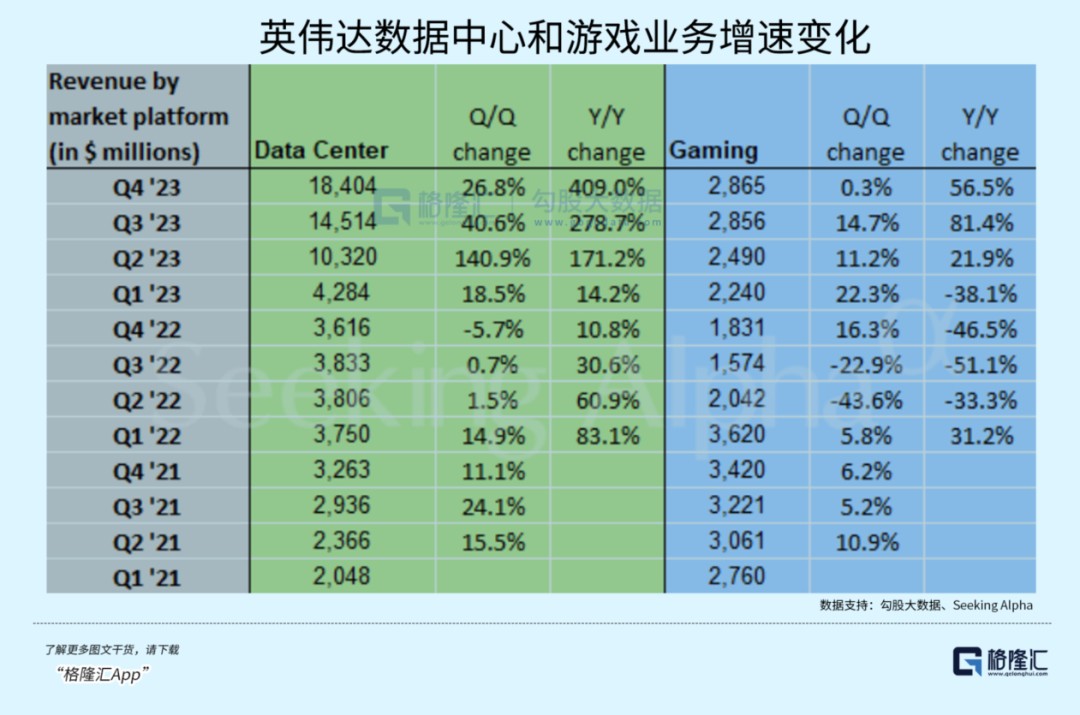

四财季,英伟达收入221亿美元,同比增长265%,超预期17亿美元;每股收益5.16美元,同比增长4.9倍,超出预期0.52美元。季调整后利润率76.7%,跟上个季度提高了1.7%,相比去年一次性增长了10.6%。

其中,AI芯片所在的数据中心收入再创新高,取得收入184亿美元,同比增长4倍。

毫无疑问,这是一份足以让人振奋的成绩单。

虽然到目前为止,英伟达的股价也涨到了令人感到高处不胜寒的位置,不得不让人开始考虑涨到了这份儿上,接下来要靠什么去支撑?

其实真的不用担心。

从长周期、全球视角来看,现在的AI产业链还只是处于人类开始搭建AI科技工业基础架构基础的起点。

只是探明了方向,切实迈出了第一步。

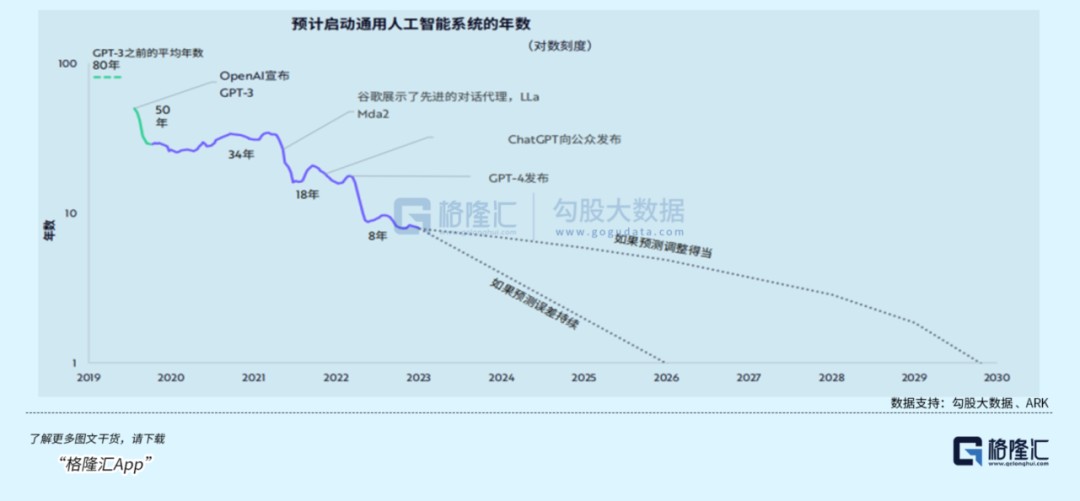

在2021年openAI发布chatGPT3.0版本时,木头姐的报告预计未来人类还要34年才能启动真正通用的AI系统。

但2年后,随着4.0版本的出世,这个时间预期一下子压缩到了8年。

如果现实比预期更快,那么可能最快再过2年,人类就能实现真正意义的通用AI系统了。

而这并非不可能。

现在,全球所有国家、巨头企业都在加速推进AI产业的全面布局,从芯片、大模型、到服务器、硬件配套和下游应用层,谁都不想更不敢放慢步伐。

黄仁勋在财报上说,“加速计算和生成式AI已经达到了引爆点。全球各地的公司、行业和国家的需求正在激增。”

此前他还提到,全球数据中心的安装基础价值约为一万亿美元。在接下来的四五年内,全世界将拥有价值两万亿美元的数据中心,为世界各地的软件提供支持,并且所有这些都将得到加速。

亚马逊、微软和谷歌等超级巨头也早已明确释放出今年人工智能资本支出要继续加速增长的信号。

而英伟达的数据中心业务收到越来越多元化的因素驱动,不只是来自大型云服务提供商还有互联网公司,以汽车,金融和医疗保健为主的垂直行业,甚至政府部门,现在每个已经达到了数十亿美元的规模。

还没退休的软银CEO孙正义,打算募集一举高达1000亿美元以创立一家人工智能半导体芯片企业,甚至已经与中东机构做了深入商讨。

单是此举,就是自ChatGPT问世以来,人工智能领域最大的一笔投资,远超微软公司对OpenAI的130亿美元投资。

更夸张的,前不久,openAI首席阿尔特曼甚至抛出了可能高达7万亿美元去搭建AI基础设施的疯狂计划。

这个数值,远远超越人类历史上任何一个投资项目,即使是拜登政府颁布的《芯片法案》也只不过给全美国芯片厂商提供总计520亿美元的补贴,与7万亿美元相比如同九牛一毛。

虽然这个方案疯狂得难以让人相信,但它切切实实在向我们反映,AI产业链的规模之大可以能有多么巨大!

02

回到英伟达估值本身。

那么现在英伟达已经高达1.7万亿美元的估值,贵不贵?

如果短短只看一两年,我们是站在英伟达已经累积了这么多涨幅的前提之下,对成长速度的要求当然严格,本来四季度营收和EPS环比还保持20%+的增长,这真的非常可怕了,但不难预见到利润率扩张也将随着未来竞争加剧而逐渐放缓。

不过,这或许也差不多够了。

如果按照英伟达预告的一季度240亿的营收逐季增长,那么今年其营收很大概率会突破1000亿美元,以去年下半年净利率50%-60%来算,计入今年预期的估值倍数大概才将回到30倍左右。

而未来几年,英伟达的营收利润大概率也能继续维持高速增长,这样的估值水平,如果从明年来看,其实也并不显得贵。

前提是它能够一直维持目前的业绩增速和净利润水平。

其实美股这几十年来有一个很大的特征,已经是过来人的微软、谷歌一样,它们也曾能拿出高利润率,高成长速度,也曾很多次顶着股价高危站岗的风险,但最后依然能一次次超预期,这是真正的成长股。

而AI时代红利中心的英伟达,大概率也会如此。

当然,这不代表它就能一直继续大涨下去,因为它也有自己的威胁。

最大的威胁可能在于,“反英伟达联盟”正在逐渐成型。

先说崭露头角的,英伟达霸占着AI芯片这么大的市场,AMD和英特尔都很想来分一杯羹。

AMD的MI300X系列在AI GPU市场中脱颖而出,财报预测2024年其AI芯片销售额能达到 35 亿美元,还是以一贯比竞争对手更低的价格出售。

另一方面,英特尔的第五代Xeon处理器进展也在加快,而且据悉美国拟向英特尔提供超过100亿美元的补贴,在对成本更加敏感的细分市场里,两家企业可能会对英伟达在高端GPU市场份额和定价能力造成一定的冲击。

云服务商对芯片供应紧缺的问题最感到头疼,除了探索自研芯片的路子之外,也开始和英伟达的对手进行合作,比如刚刚宣布与英特尔合作的微软,让英特尔给他们自己研制的芯片进行代工。

给别说还有软银孙正义的千亿美元芯片计划,以及阿尔特曼那个疯狂的7万亿计划。

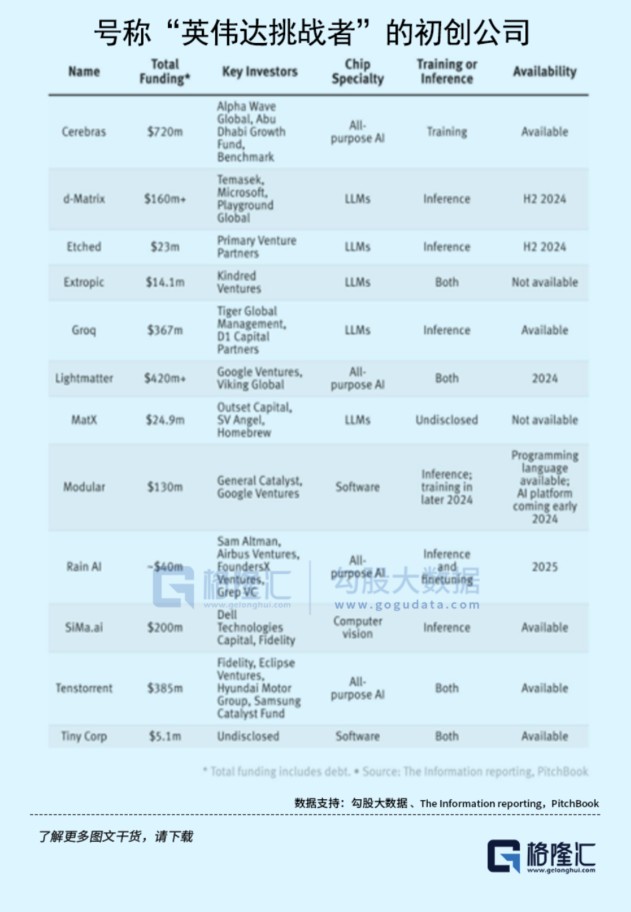

而在新生力量里,挑战者同样风起云涌,比如最近关注度大热的Groq。

Groq团队为大语言模型量身定制的专用芯片,每秒可以生成高达500个token。相比之下,目前ChatGPT-3.5的公开版本每秒只能生成大约40个token。

这枚芯片能在速度上取胜,秘密来自团队首创的LPU技术,和GPU不同,芯片无需像从高带宽内存芯片里频繁地加载数据,能够有效降低内存成本。缺点在于,能耗和所需的硬件成本还完全跟不上英伟达的水准,有很大的进步空间。

而类似Groq这样的号称“英伟达挑战者”的初创公司,目前单单是在美国已经有12家打响了名声,它们平均成立时间才只有五年。

03

上一个三十年是互联网信息革命,下一个三十年由人工智能开启,在未来三十年的时间轴里,未来AI会如何演化,产业会延展出多大的经济价值,这可能是我们暂时没法估计的天文数字。

但我们可以肯定是,今天这一批已经站出来的核心玩家,它们必然仍会继续高速成长下去,然后给市场带来一个个意想不到的奇迹。

或许短期来看,很多人都觉得目前的它们已经高处不胜寒,有更大概率会需要停下来歇一歇,消化一下估值预期。

但这一波AI红利获益者远不止这些,AI产业链中游的配套、下游的应用,同样也会有很多空间巨大的机会等着我们去发掘。

可再不要轻易错过了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。