编者按:本文来自微信公众号 远川研究所(ID:YuanChuanInstitution),作者:远川消费组,编辑:胡晓琪,创业邦经授权转载。

备受关注之下,李宁交出了一份稳健的财报:

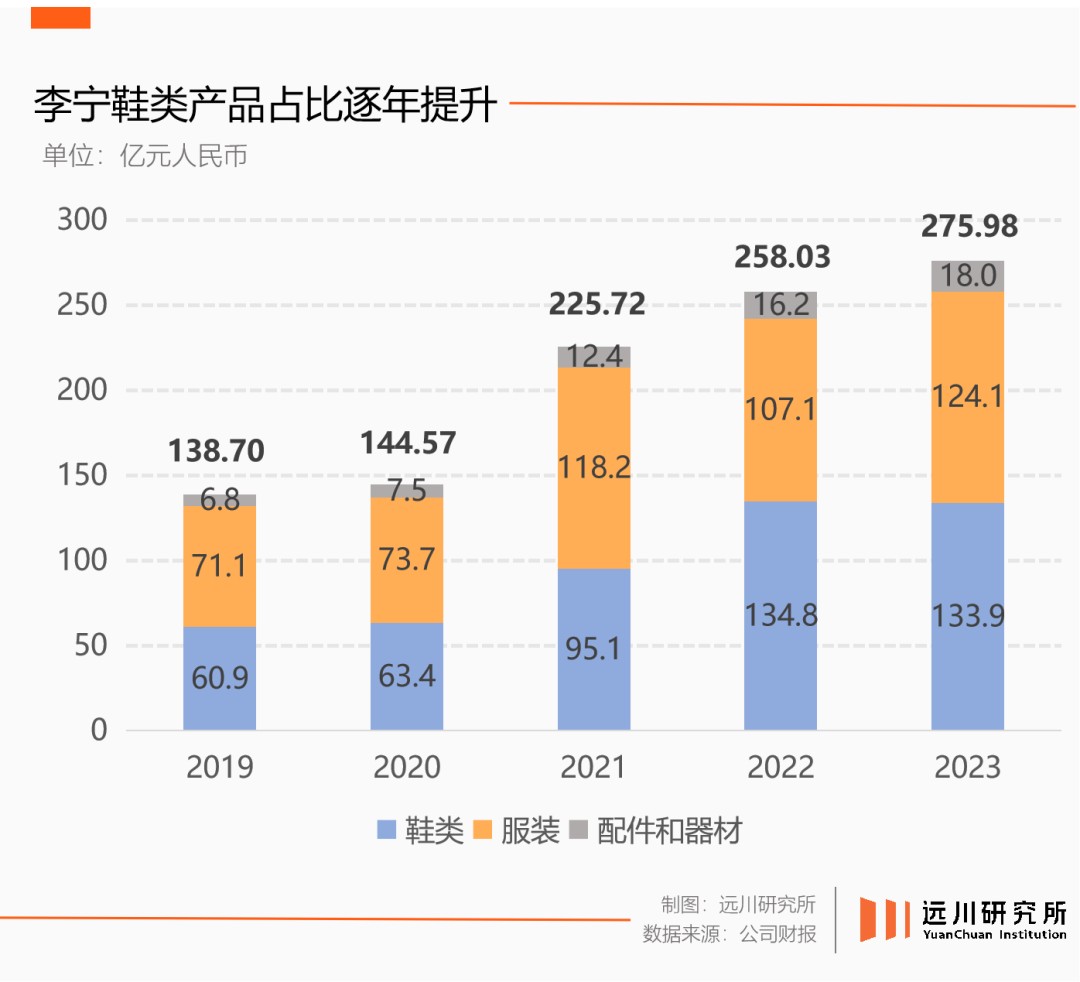

论营收,2023年李宁增长了7%至275.98亿元,和2019年相比,实现了五年收入翻倍,年复合增速高达15%;论利润,李宁集团的毛利上升了6.9%至133.52亿元,净利润则达到了31.87亿元,净利润率11.5%。

全行业深受库存所困,李宁却在一系列大刀阔斧的库存管理改革之后,不出意外地来到了“五年来最好的库存水平”。

例如Nike和adidas的库存周转天数破天荒地达到了106天、149天,而李宁的库存周转天数却仍然保持在63天,库销比只有3.6个月。

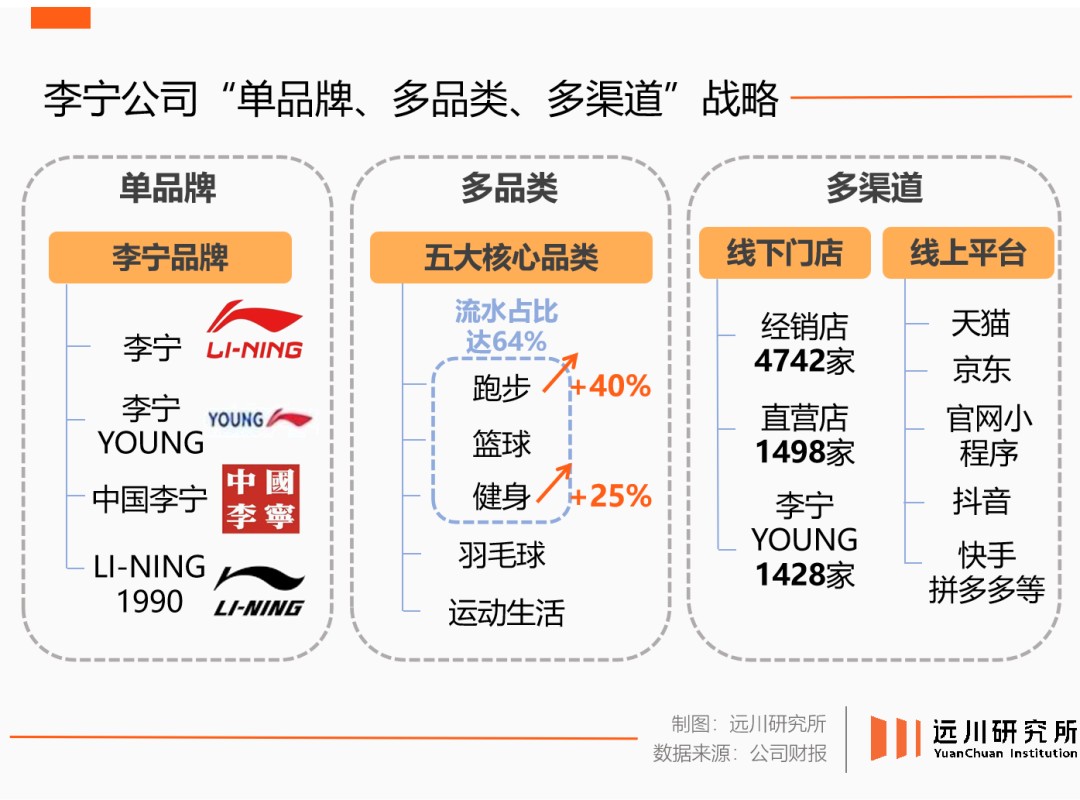

与此同时,在专业运动喧嚣的当下,李宁的专业品类同样如火如荼:跑步品类流水增长40%,健身品类流水增长25%;三大品类流水占比达到近4年新高。

纵然屡屡遭受质疑和误解,而李宁已悄然越过山丘。

专业是引擎

要专业还是要时尚?

这是许多运动品牌都曾在这个关键问题前举棋不定。而早在十多年前,李宁就给出过答案。

2012年,李宁开始品牌重塑计划,定位专业运动,围绕核心品类进行布局。一年后,李宁四大重点品类(篮球、跑步、健身和运动生活)占比67%,到了2019年后,该占比已提升至98%[3]。

从最新的财报数据来看,专业运动已成为李宁最坚实的支柱。

整体来看,李宁的所有品类的流水总额增加12%。其中,最抢眼的三大专业运动品类(篮球、跑步、健身),流水占比达到64%,其中,跑步品类流水增长40%,健身品类流水增长25%,篮球持平。

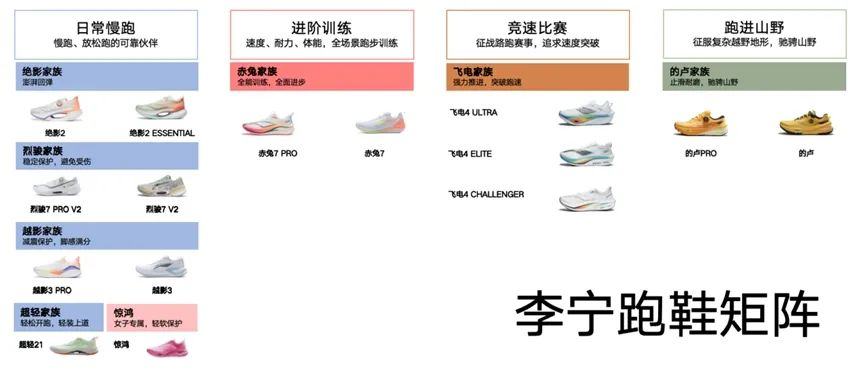

拿最能体现专业实力的鞋类来说,2023年,李宁跑步、篮球核心鞋产品IP销量突破1200万双;超轻、赤兔、飞电三大核心跑鞋IP全年总销量达900万双;不仅如此,还在持续推出新的越野跑鞋,丰富跑鞋矩阵。

李宁本人曾说过,“鞋类产品必须要成为主力”。这是验证自身能力的标尺,也能在行业建立壁垒。

正是十余年来持续不断的技术积累,才铸就了如今李宁作为专业运动品牌的核心。

2019年,新型技术材料䨻推出,是李宁鞋科技的一个里程碑。李宁选择走难而正确的路,“从原点开始”,研究运动科学与产品功能的关系,做原创的技术体系,这为李宁后续不断地推出产品打下了基础。

基于这种材料,李宁针对顶级马拉松竞速市场的跑鞋飞电1代,一年后发布飞电2.0。

起初,䨻科技的材料和工艺成本都很高,一开始的商业回报并不明确。但李宁坚持要做,要打造一款真正具有竞争力的产品。

2020年3月,李宁研发从供应链独立出来,定位于“公司生意生产的驱动力”。这三年,李宁的鞋研发体系日趋完备,构建了运动科学、材料、化工、结构创新等多个维度的研究能力。

具体而言,研发要如何驱动公司生意生产?

对此,联席CEO钱炜提出了明确的要求——要将科技应用尽快扩大化,覆盖到跑鞋、篮球和其他不同品类、不同价位的鞋产品矩阵中。如今,李宁70%的鞋都有这个科技。

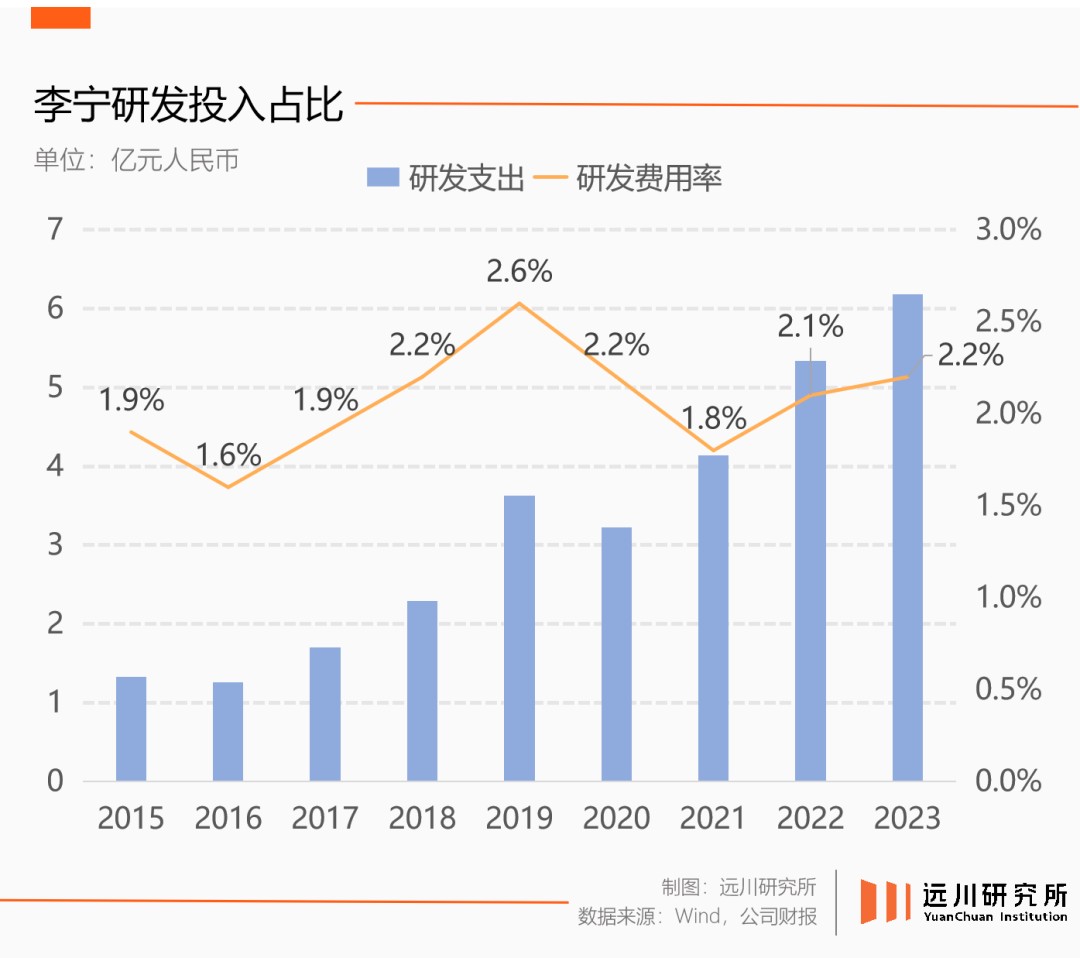

过去10年中,李宁单品牌的研发投入总计已超30亿。且每年投入还有大幅提升的趋势,2023年,李宁研发投入同比增长16%。

目前,李宁已与超过18家国内外高校及研究机构合作,与行业资源紧密对接,以运动科学研究、材料创新为方向,推动李宁研发实力提升。

2023年,李宁科技成果再次升级,全新推出集高止滑、透明于一体的新材质——GCU地面控制系统,提高了耐磨性能,是普通透明橡胶的4-5倍,且灰尘场地止滑提升32%,让运动员能够更从容应对不同的场地情况;

李宁的专业实力得到了业界的广泛认可。截止2023年底,其定位跑步竞速比赛的飞电系列共计助力国内外精英运动员103次夺冠、194次登台,横扫各大赛事;

根据悦跑圈数据,2023年国内6场最具代表性的马拉松赛事(无锡马拉松、厦门马拉松、北京马拉松、上海马拉松、广州马拉松、杭州马拉松),男女前8/10名品牌上榜次数,李宁以29次位列品牌榜第一。在今年初的塞维利亚马拉松上,飞电3 ULTRA助力运动员创造中国跑鞋马拉松最快速度纪录,推动中国跑鞋进入203时代(2小时3分钟)。

在刚刚结束的2024年无锡马拉松上,男女全马领奖台六位选手,全部脚踩李宁最新的飞电4ULTRA顶级竞速跑鞋,横扫领奖台的同时,还打破了赛会记录。

抓住核心的专业人群,继而扩散至更广泛的大众群体,这是每一个运动品牌的必经之路。从结果来看,李宁的专业技术实力正在广泛地赋能李宁的其它产品线,并得到了市场的验证。

2021年底,钱炜定下超轻19跑鞋300万双的销售目标时,几乎所有人都觉得不可思议。但2022年底,这双鞋一共卖出了310万双。

到了2023年,李宁跑步、篮球核心鞋产品IP销量突破1200万双,其中,跑步品类分别面向日常慢跑、进阶训练、竞速比赛需求的超轻、赤兔、飞电三大核心跑鞋IP全年总销量达900万双。

2023年,得益于对专业品类的战略性聚焦,李宁鞋类业务营收占比达49%,有超过133亿的生意都来自于科技含量更高的鞋类。而在2020年,李宁的鞋类业务营收占比为43.84%,规模是60多个亿。

在打造专业运动品牌这条路上,李宁已经找到了它想要攀登的那座珠峰。

正如钱炜所说,“我们想成为一个被世界认可的专业运动品牌,希望中国人选购运动产品时,首先想到的就是李宁。在没有达到这个目标之前,我认为我们永远在爬山的过程中”。

效率是轮子

世纪之交,李宁首次提出专业运动品类的定位,并在一系列的动作中,持续巩固其专业地位:

2006年,李宁首签篮球运动,和NBA合作,开国内品牌先河;2008年换标,意在强化专业运动;2013年起,公司陆续退出非核心品类;2015年李宁本人回归后,就再度提出要聚焦专业产品;2018年,经历了零售转型,李宁更强化专业属性。

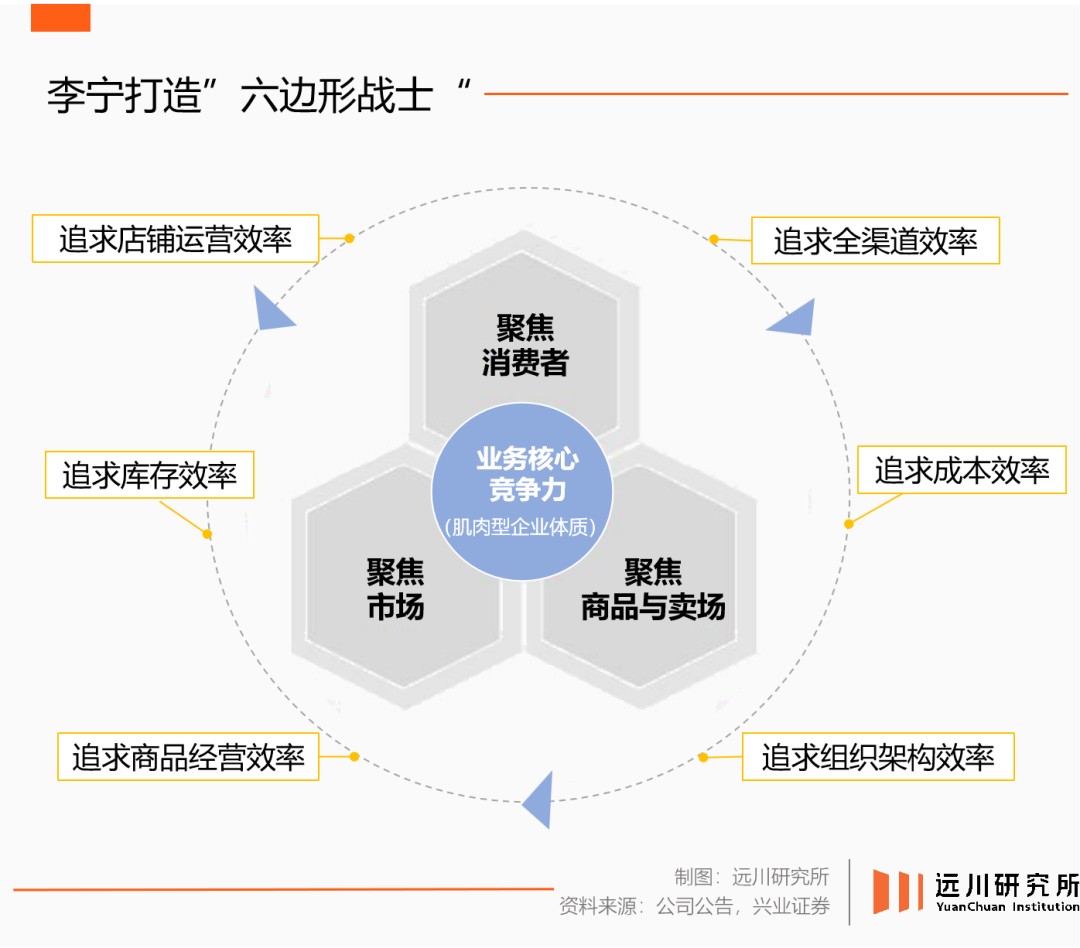

到了2019年,钱炜加入李宁,对于塑造专业运动品牌这个目标,给出了具体的方案——打造“肌肉型组织”。

什么是“肌肉型组织”?

用钱炜的话来讲,“我们不能让企业变成胖子,不能单纯追求规模的增长,忽略了经营效率的提升”。其中,提升店铺运营效率和全渠道效率正是李宁打造肌肉的两个重要方面。

“提效”,是李宁在奠定了核心专业技能之后,将好产品转化为“好生意”的关键一步。

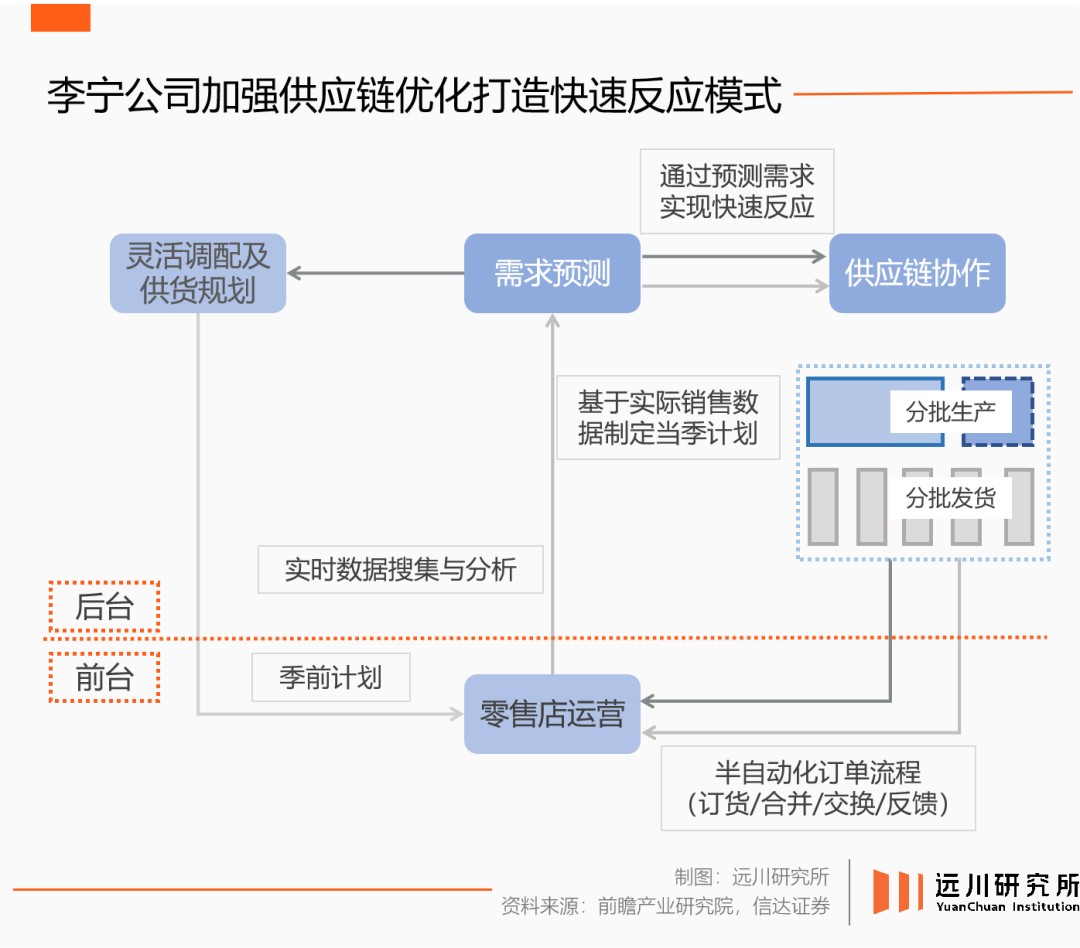

具体来看,李宁的效率提升主要是以颗粒度更细、更清晰的系统化工具为依托,落地在门店零售和库存管理的细节之中。

李宁先是从整体的店铺结构入手,增开直营店、大店,在优质中心拓店;同时关闭了部分低效门店,持续提升购物体验。

2021年起,李宁启动三年渠道布局计划,并在2023年完成了对高层级市场的渠道布局,核心商业体进驻率提升至接近90%。

2023年,李宁(不含李宁YOUNG)门店共计6240家。其中,直营门店数量达到1498家,同比净增68家,经销商门店减少了123家。

在这样的布局之下,2023年,李宁直营业务(不含童装)营收增长29%,直营门店业务占比提升至25%,电商收入占比近30%,DTC渠道总收入占比过半。

在库存管理上,李宁一方面建立了一个以周为单位的库存管理体系,持续优化库存管理;另一方面,柔性供应体系升级,从“被动生产”转变为“主动生产”,以更精准地生产来从源头上减轻库存负担。

首先是精简SKU,更专注于核心品类。李宁的商品结构正在以“减宽度、加深度”的方式进行整合优化。

作为结果,2023年李宁库存周转天数为63天,全渠道库销比3.6,周转效率行业突出;库龄结构上,在公司存货和渠道存货上,李宁的新品(6个月以下)占比分别为80%和87%,库存结构健康。

在具体的门店运营上,李宁正在持续探索可复制的单店运营模式:

从产品设计、门店运营、零售管理,包括导购、商品陈列上都有了更细致的规范,要求经销商及门店在零售上下功夫。

李宁公司对物流的细化管理已精细到了“最后一公里”,近两年,李宁公司开始组织员工帮助经销商卸货,经销商只负责验收入库,扫码机一扫,大部分货品电子入账。

结果就是,李宁的销售连带率进一步提高,新升级的九代店平均月店效也持续提升。

这场史上“颗粒度最细”的改革,正在成为李宁蓄力反攻的重要“轮子”。对于现阶段的李宁来说,规模增长并非第一要务,持续的、健康的、稳定的增长才是李宁的首要目标。

在钱炜的规划里,当下的种种调整皆是为了长期可持续的业务发展做铺垫。距离理想中的肌肉型企业,李宁还有很长的一段路要走。

改革从来都不是一蹴而就的,李宁并不心急。

押注单品牌

2015年,李宁正式提出“单品牌、多品类、多渠道”战略,聚焦篮球、跑步、健身、羽毛球以及运动生活五大核心品类。

在此之前,李宁已经进行了战略调整,加强了对体育功能更强的产品的研发。

面对行业里的“多品牌”和“单品牌”之争,李宁本人认为,“走进运动,我们才知道我们的位置和定位”。

在他看来,每个品牌都有其发展道路,百花齐放。但李宁品牌因为“李宁”,拥有难以复制的运动员基因,所以当李宁公司在做单品牌、多品类的时候,所做出来的效果和商业的角度上效率也是比较有优势的[1]。

18年运动生涯,斩获106枚金牌,毋庸置疑,运动员李宁是几代中国人心中那个响亮的名字。在商业价值的角度上,作为运动品牌的李宁,也拥有和“乔丹”相似的巨大能量。

18年运动生涯,斩获106枚金牌,毋庸置疑,运动员李宁是几代中国人心中那个响亮的名字。在商业价值的角度上,作为运动品牌的李宁,也拥有和“乔丹”相似的巨大能量。

40年前的Nike,正是由于成功押注了篮球之神乔丹,这才开启了王者之路。

1985年4月,Air Jordan 1代正式发售,第一年就卖出了1.3亿美元;1997年,Jordan品牌开始独立运营,到了2023财年,它的销售额为66亿美元,为Nike贡献了12.6%的营收。

AJ助力了Nike的起飞,也扮演了为Nike塑造“专业性”的重要角色。Nike的销售额也随之从7亿美元飙升至1993年的40亿美元,不仅借此完成了对Converse和adidas的逆袭,更成为了统治运动行业四十年的绝对霸主。

AJ改写的不只是Nike的命运,还有体育品牌的游戏规则。这种押注体育明星的方式被无数追随者效仿,成了体育营销界的唯一正确。

而对于李宁来说,体操王子和品牌是天生的命运共同体,这也正是李宁区别于其它运动品牌的,无可比拟的优势。

单品牌的好处也显而易见。李宁遵循“压强原则”,能够集合全部资源,聚拢于主品牌的有机生长。

李宁-韦德中国行活动

李宁-韦德中国行活动

事实上,单品牌也不意味着天花板天然就更低。

参考海外同行经验,Nike数十年如一日地深耕专业运动方向,从未调整过的战略就是“持续关注创新并重视研发部门”。虽然时尚风潮来来去去,品牌收购与整合也时有出现,但Nike的专业部门始终位于战略核心。

通过运动明星、职业俱乐部的专业运动带动大众运动的同步增长,Nike不断冲击着单品牌的天花板——从1980年销售额2.7亿美元到2023年年营收512亿美元,43年翻了190倍,市值也一度冲上1500亿美元。

拥有独特运动光辉的李宁,其品牌价值无需质疑:2023年,李宁入选全球十大最有价值服装品牌,品牌价值30.65亿美元;在BrandZ最具价值中国品牌100强名单里,李宁排名上升了13名至第51名。

下一步是要继续做大单品牌。李宁的策略是,深耕品类、找到方向,应用科技或者商业经营创造价值,挖掘增量。

以自研专业科技为引擎,以管理提效为轮子。李宁正走在做大单品牌的路上。

尾声

在2019年刚来李宁公司的时候,钱炜周围的朋友都跟他说,“李宁最近很好,是个潮牌”[2]。

但钱炜却并不这么认为,在他看来,如果说李宁品牌是一棵大树,那么专业运动是树干,“潮”只是其中的一片树叶。

事实上,尽管“中国李宁”曾以国潮之姿给李宁带来了巨大的声量和曝光,并一度给外界留下了李宁=潮的印象。

但从结果来看,中国李宁的营收占比不过5%,它从未取代过专业产品,成为李宁生意的核心。

今天,在李宁近276亿的营收里,主要来自于篮球、跑步、健身这三大主力的专业品类。国潮,可能才是对李宁最大的误解。

如钱炜所说,如果只盯着‘潮’做,那就不会有今天的李宁了[2] 。

参考资料

[1] 在澳门的50分钟里,我们和李宁、姚明一起聊了10个话题,懒熊体育

[2] 李宁双打,中国企业家杂志

[3] 李宁:树立品牌巅峰,创造不可能,兴业证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。