编者按:本文来自微信公众号 财经无忌(ID:caijwj),作者:白嘉嘉,创业邦经授权发布。

3月20日发布财报后,快手(1024.HK)的股价便开始了持续下跌,10个交易日内累计下跌了4.24%。截止4月5日收盘,为49.65港元/股。

如果仅从财报数据来看,快手2023年的成绩并不差。不仅总营收保持了20.3%的增幅,达到1134亿,利润端也扭亏为盈,赚了103亿,与其它靠“降本增效”实现利润大幅度增长的互联网大厂保持步调一致。

此外,快手的营收也呈现出更健康的结构。线上营销、直播、电商分别提供了53.1%、34.4%、12.5%的营收。

其中,毛利较高的线上营销和电商两部分,增速显著高于毛利较低的直播,因此推动整体毛利率相比2022年上涨了5.9个百分点。

营收结构更健康,赚钱能力更强,市场却仍不买账,投资人在担忧什么?

虽然一时的股价波动可能说明不了什么,但快手2021年登陆港交所至今,市值已经从1.4万亿下跌到了2000亿元左右。

显然,曾被誉为“短视频南北双雄”之一的快手正在遇到难关,而投资人并没有在2023年的财报中,看到破局的信号。

1、短剧拉动广告业务,但新故事仍不够诱人

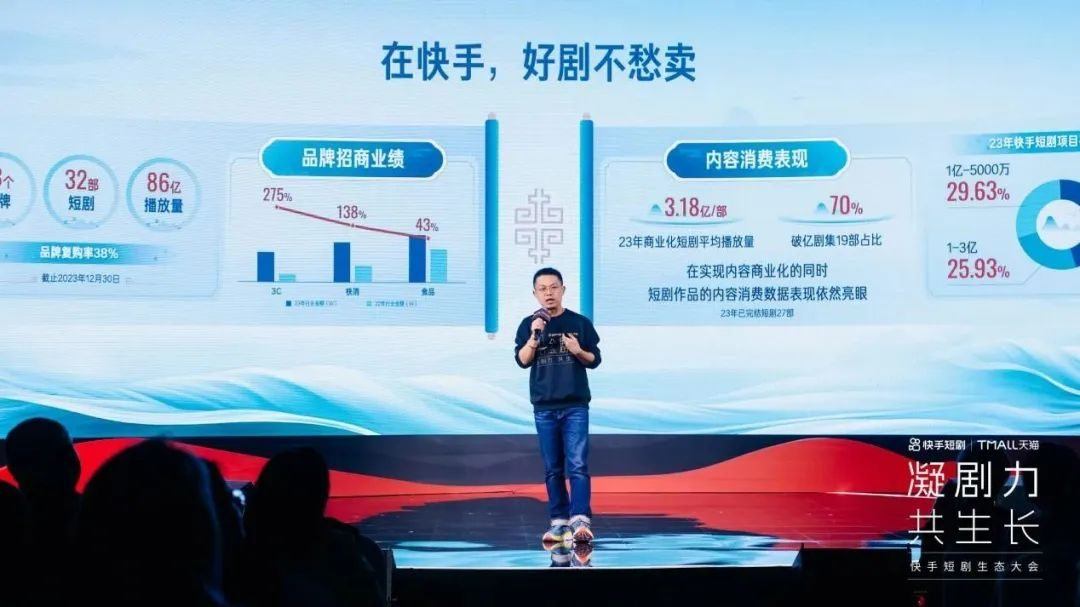

短剧是快手在财报中着墨颇多的一个板块。它不仅在用户端给快手带来了收入,还成为了推动广告业务增长的抓手。

快手在短剧领域处于突出地位。去年全网500多部播放量过亿的短剧中,300多部来自于快手星芒。单论爆款数量,其余平台相加可能也没有快手多。

虽然财报中没有透露短剧给快手带来了多少营收,但可以透过另一些数据找到它突出的原因,以及带来了哪些增长。

偏下沉市场的用户基本盘是快手短剧爆款不断的核心原因。

现阶段短剧的主要付费用户来自下沉市场,比如保安、保洁和保姆。这部分人已经熟练掌握了手机付费,并且有长时间观看短视频的习惯。

截止2023年第四季度,平均每天有2.7亿用户在快手观看短剧,其中接近1亿人每天观看10集以上,愿意为此付费的用户,同比翻了3倍以上。

除了用户端的收入,短剧给快手带来的真正红利,在于为广告业务开拓了新的产品形式。

具体来说,快手通过向品牌提供定制短剧,撬动了客户的广告预算增长。比如,飞鹤独家冠名快手出品的短剧《万渣之璀璨星途》。

类似的模式正在得到越来越多客户的认可。2023年第四季度,快手星芒短剧招商收入环比提升超6倍。

短剧带来的广告业务增长,对快手来说无异于救命稻草。

近年来,随着互联网市场进入存量竞争,马太效应加剧,广告投放愈发向大流量池倾斜。

去年,在线广告营收在第一梯队(千亿以上)的企业普遍增幅在20%以上,其中拼多多的增幅更是达到49%。快手所在的第二梯队(五百亿以上),增幅则大多在10%以下。身处第三梯队(百亿以上)的微博,甚至出现了4%的同比下滑。

而快手能在头部聚集的大趋势中保持23%的增速,短剧功不可没。

不过问题也随之而来,经过一年的野蛮生长之后,短剧行业正随着监管的收紧而走向规范,那么快手还能保持优势,并且持续拉动业绩增长吗?

可能很难。

眼下,短剧的市场规模有限,但竞争却前所未有的激烈。

据《2023短剧行业年度研究报告》,预计2024年短剧市场规模将超过500亿元。即便这500亿全被快手吃下,带来的增量也是有天花板的。

更何况,蛋糕周围几乎坐着中国内容领域的所有巨头。

抖音自不必说,与周星驰联合成立短剧剧场的消息一经传出便拉满了市场的期待。此外,手握大量优质IP和流量入口的腾讯(0700.HK)、网文巨头阅文(0772.HK)、优酷、芒果(300413.SZ),甚至电影公司均有所布局。

与这些对手相比,快手为客户定制短剧的模式并不难复制,偏下沉的用户结构却有可能随着短剧行业的变化成为快手的劣势。

随着法律法规逐渐完善,短剧从暴力、色情等基于生理性的“爽”转向价值多元,此时制作人可能会更倾向于用户更多元的流量池。

换而言之,短剧虽然能帮助快手赢一时,却很难赢一世,想在愈发激烈的广告市场中保持竞争力, 最终还是要回归到最基本的逻辑当中,即“帮客户卖出更多的货,客户才会原因在这里投放广告。”

某种程度上,这恰恰是投资人不看好快手的核心原因。想要在电商领域实现突围,快手将面临的是更加惨烈的厮杀。

2、快手的对手,实际上是拼多多

作为最大的直播平台,人们一般会下意识认为快手拓展直播电商水到渠成,但事实并非如此。

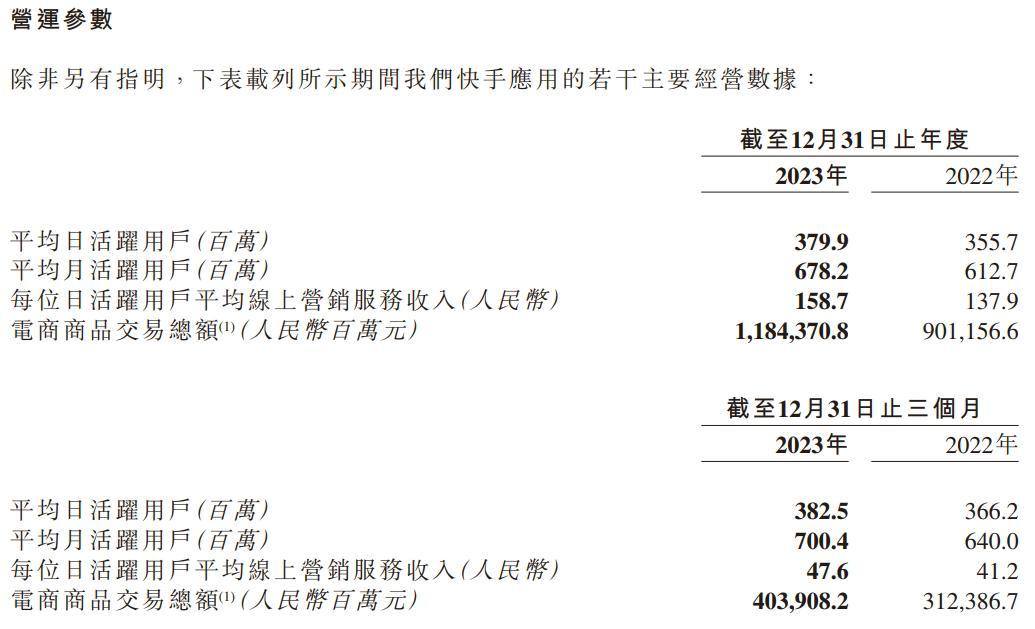

今年,快手的GMV(全年电商交易总额)突破了万亿大关,达到1.18万亿,但与抖音的2.2万亿相比,仍拉开了一倍左右的差距。

增速方面,继2022年之后,快手的GMV增速再次弱于直播电商大盘的35.2%,仅有31%。

虽然商业化方面没有明确的数据可以对比,但从2022年快手CEO程一笑曾询问负责商业化的高管“为什么商业化收入只有抖音1/5?”也可以判断两者之间差距较大。

为什么快手在直播电商上显得后劲不足?

外因上,直播电商的GMV增长目前仍主要依靠用户规模扩大推动。因此DAU规模是快手两倍的抖音占据更大的优势。

内因上,快手的老铁文化可能不适合直播电商生长。

快手内部人员对外界介绍自身在下沉市场的统治力时,常举的一个例子是,在乡镇地区,许多快手用户甚至将快手当作社交软件来使用。

此言不虚。

在大量快手用户眼中,发短视频就像我们发朋友圈一样,开/看直播和聚在村口晒太阳没什么不同。

这种独特的平台文化带来了粘性和活跃度,但同时也意味着一定程度的封闭。它本质上是熟人社交的网络翻版,7亿“老铁”分享生活时有明确的观看对象,信息来源往往也局限于身边或同圈层的人事物。

放到直播电商里,快手开展业务的逻辑并非围绕着具体的产品从流量池中聚集需求,而是像秀场直播一样,围绕着主播聚集起了观众,购买商品很大程度上是替代打赏的一种方式。

站在用户的视角上,快手的困境也是直播电商难以与货架电商抗衡的原因。

虽然主播可以通过话术勾起购买欲,但冲动消费过后,终究会面临“这笔钱真的有必要花吗?”的灵魂拷问。长期以来,直播电商的退货率一直在30%到50%之间,远高于货架电商的10%到15%。

而需求一旦回归理性,便会发现主播和平台的抽成实际上是销售链条中的非必要环节。减少了这部分支出的货架电商,才是电商链条运转更高效的模式。

从这个角度出发, 快手电商业务真正的对手,其实是拼多多。

两者的用户基本盘都来源于下沉市场,且后者的购物属性更突出。财经无忌观察到, 许多人在快手上刷到心仪的商品之后,反而会打开拼多多购买。

同时,通过精简人员和压缩供应链来实现终端价格降低的拼多多,在规模、价格和服务等多个维度上都具备更强的成长性。

截止2023年第三季度,拼多多仅1.3万员工,是快手的一半不到,GMV规模却在快手的3倍左右,显然商家在拼多多开展业务的效率更高。

而售后服务方面,货架电商推行的“免退货”,高退货率的直播电商显然也难以借鉴。

综上所述,快手难以在用户规模拉动GMV增长的阶段与抖音抗衡,即便市场风向转变,同样会受到来自拼多多的压力。

而在多个维度都难以与拼多多相抗衡的情况下,即便快手的复购率高达70%至80%,讲述的可能依旧是一个基本盘随着时间推移而收缩的故事。

3、程一笑想靠本地生活打个翻身仗?

客观来说,快手股价下跌也有外部环境的原因。

近四年来,港股一直处于熊市。与2022年年底收盘相比,2023年港股跌幅高达13.82%。快手显然也受到了市场大环境的影响。

不过即便有大环境可以“甩锅”,程一笑眼下面临的压力同样不小。

自从2021年接手快手CEO后,程一笑就开始了大刀阔斧地对电商部门进行改革。“信任电商”、“大搞快品牌”、与京东淘宝断链等一系列他亲自带队的改革,似乎并没有带来预期中的成就——和对手的差距反而越来越大了。

而本次财报中最具增长性的短剧业务,最大的功臣依旧是2020年推出的“快手星芒计划”,是宿华时代的遗产。

如今接过董事长的重任,成为主帅的程一笑仍缺少一场大胜来确立威信。

反过来说,这恰恰也是他带领快手投身本地生活战场的原因。若是能在这个万亿市场拔得头筹,不仅能确立威信,甚至能彻底扭转快手股价的颓势。

程一笑称,“本地生活作为优质的内容供给,不仅贡献 GMV,还能更好地满足用户需求、提升粘性,是我们非常看重的新业务。”今年,快手还将在团购业务上投入十亿级平台补贴、千亿流量,扶持 1000 个百万GMV品牌。

从表面上看,靠“小镇老铁”做强本地生活,似乎也水到渠成。

但实际上,下沉市场的线上渗透率不高并不意味着无人开拓,等待快手的很可能是烈度不输电商、短剧领域的另一场硬仗。

抖音生活服务启动“区域服务商业务”,并将今年的GMV目标定到了6000亿,相比2023年几乎翻了一倍。

美团已经对此感到了明显的威胁。去年2023年销售及营销支出高达586亿元,比2022年大幅增长47.5%。

除了来自同行的竞争,老铁文化是否能如愿带动消费也需要画一个问号。

如前文所说,老铁文化是熟人社交的线上翻版,而下沉市场本身就是熟人社会,居民各自有熟识的餐馆,不需要打开App搜索哪家更好吃。

以财经无忌了解到的浙江南部某县城为例,大多数情况下,低价团购或达人探店只是暂时为商家带来了订单,却无法沉淀成稳定的复购。

不过,快手或许没心思去想“能不能成”的问题,而会更加专注“如何做成”的问题。

与2023年的第三季度相比,快手的每日活跃用户数量减少了410万,日活用户的日均使用时长更是同比环比分别下降了7.02%和4.16%。

这意味着快手的用户规模增长可能已经触及天花板,接下来势必得想办法从更多业务中刮出油水。

换而言之,无论可能在短剧、电商、本地生活面临怎样激烈的竞争,快手能做的,其实只有全力以赴一件事而已。

参考资料:

强调商评:2024互联网大厂广告生意指南

锦缎:“沙盘推演”快手的2024

电商之家:快手搞明白了,光靠直播电商没用

新剧观察:快手上市3年后终于盈利,但再也回不去万亿市值巅峰

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。