2025H1,中国CVC新增备案基金84只,同比下降20%,涉及基金总规模451.1亿元,其中有16只CVC新增备案基金规模达到10亿人民币。新增基金集中备案在广东和浙江两个地区。

224家CVC参与中国投资事件406件,已披露投资金额总额726.92亿元,智能制造和人工智能赛道关注度呈现出 “断层领先” 。投资地区集中在广东、北京、上海、江苏、浙江五地,投资轮次上早期事件数量最多。

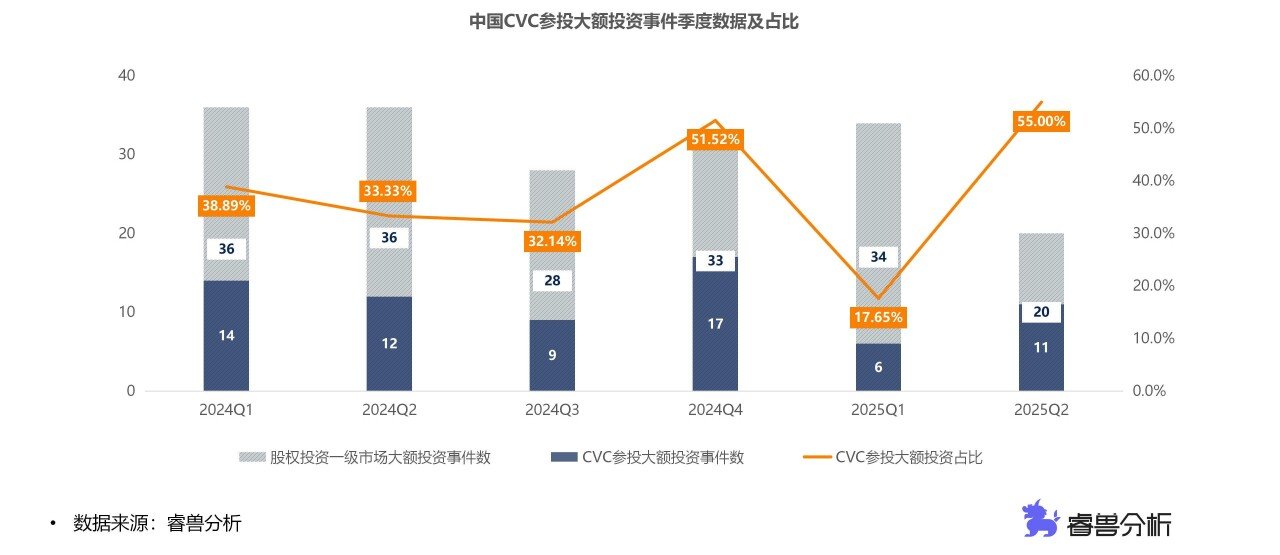

2025H1,中国CVC参与中国大额投资事件17起(企业单轮融资额度在1亿美金及以上),2025Q2中国CVC在大额投资事件参与度达到55%,成为2024年以来占比最高的季度。上半年共137家中国企业完成IPO,其中受中国CVC支持的企业数量为46家,CVC渗透率为33.58%。

本文福利:睿兽分析《2025H1中国企业创投CVC发展报告》已上线,微信公众号后台回复“CVC25” ,即可免费领取简版完整报告。

基金概况

第二季度有所回暖

2025H1,中国CVC新增备案基金84只,同比下降20%,环比下降13.4%。涉及基金总规模451.1亿元,同比下降51.41%,环比下降16.05%。2025Q2中国CVC新增46只备案基金,同比上升21.05%,环比上升21.05%。涉及基金总规模306.74亿元,同比上升7.58%,环比上升112.49%。H1中4月基金表现最为活跃,新增备案基金数量较多,为21只,5月基金总规模最高,为119.85亿人民币,已披露的单只平均规模达10.9亿元。

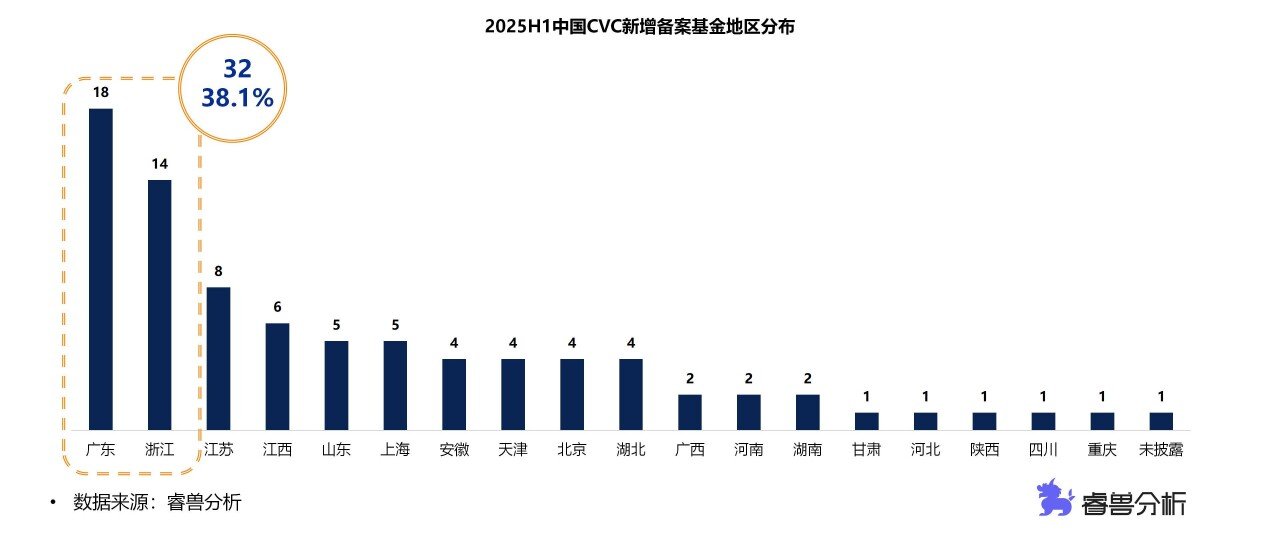

38.1%新增基金在浙粤备案

2025H1,中国CVC新增备案基金集中在广东和浙江两个地区,广东以18只基金位居首位,浙江新增备案14只基金,两者汇总占比38.1%,其次是江苏和江西,分别有8只和6只新增基金备案。

投资概况

上半年投资活跃度较低

2025H1,共有224家CVC参与中国投资事件406件,同比下降42.33%,环比下降7.94%,已披露项目融资金额总额726.92亿元,同比下降15.82%,环比下降32.02%,2025年1月投资最活跃,投资事件数量较多,为85起,同时2月投资金额最高,为182.2亿元。2025Q2发生投资事件203起,已披露投资金额总额276.83亿元。

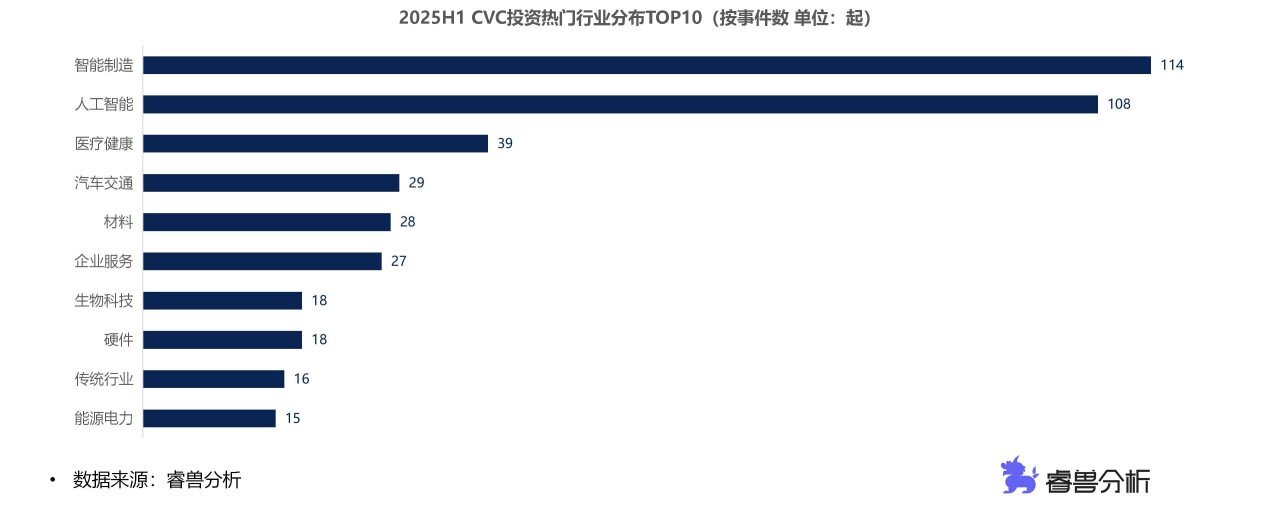

智能制造和人工智能“断层领先”

2025H1,中国CVC投资事件主要分布在智能制造、人工智能、医疗健康、汽车交通、材料、企业服务等26个行业,智能制造和人工智能赛道关注度呈现出 “断层领先” 的态势,智能制造以114起投资事件活跃度最高,其次是人工智能108起,医疗健康、汽车交通、材料和企业服务领域同样获得CVC较高的关注度,分则有39,29,28和27起投资事件。

广东、北京、上海、江苏、浙江是吸引CVC资金的“领头羊”

2025H1,CVC投资集中在广东、北京、上海、江苏、浙江五地,共发生投资事件314起,占比高达77.34%。得天独厚的地理优势,深厚的产业积淀、前沿的创新活力,以及政府层面的大力支持,这些因素共同构建了一个极富吸引力的生态系统,为创业企业提供了从孵化到成长的全方位保障。

CVC参与大额投资

CVC参与度近1/3

2025H1,中国CVC参与投资中国大额投资事件17起(企业单轮融资额度在1亿美金及以上),事件数量占整个一级投资市场大额投资事件总数(54起)的31.48%。2025Q2中国CVC在大额投资事件参与度达到55%,成为2024年以来占比最高的季度。

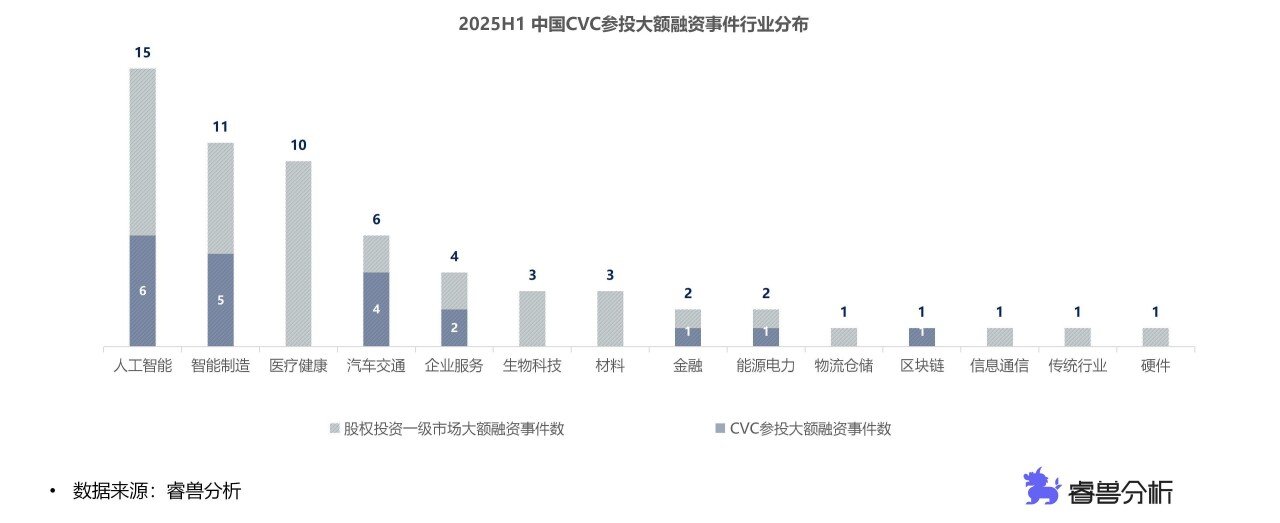

人工智能大额投资事件CVC参与数量最多

2025H1,CVC参与的大额投资事件分布在人工智能、智能制造、汽车交通、企业服务、金融、能源电力和区块链领域,其中人工智能涉及6起,分别是银河通用、元鼎智能和它石智航等。从股权投资以及市场大额事件分布赛道来看,医疗健康赛道中CVC参与度为0。

投资企业IPO

CVC渗透率为33.58%

2025H1,137家中国企业完成IPO,其中受中国CVC支持的企业数量为46家,CVC渗透率为33.58%。其中在港股上市的恒瑞医药和蜜雪冰城市值均超过千亿元,国药投资、美团龙珠曾参投。

CVC参与并购

CVC作为竞买方参与传统行业并购事件最多

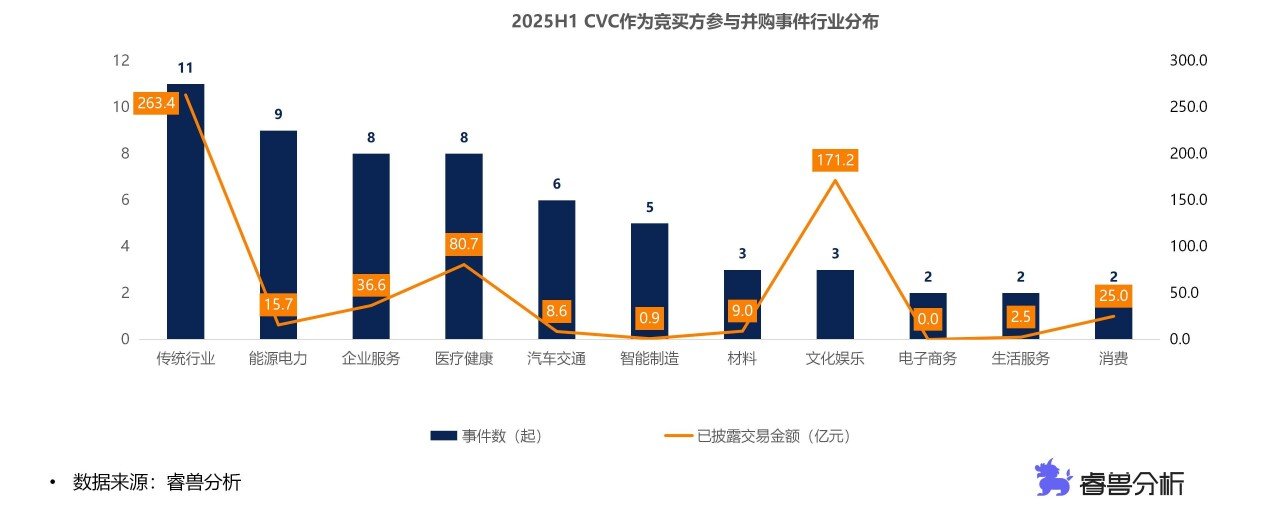

2025H1,中国CVC作为竞买方参与的并购事件为63起,从被并购企业所在行业来看,CVC参与的并购事件共集中在11个行业,从数量来看,排名前三的行业为:传统行业(11起)、能源电力(9起)、企业服务(8起)和医疗健康(8起);从已披露交易金额来看,传统行业规模最高,达到263.4亿元,平均单笔24亿元,其次是文化娱乐,交易规模为171.2亿元。

CVC作为出让方参与能源电力并购事件最多

2025H1,中国CVC作为出让方参与的并购事件为39件,涉及披露总金额858.75亿元,从被并购企业所在行业来看,CVC参与的并购事件共集中在14个行业,从数量来看,排名前三的行业为:能源电力(10起)、智能制造(6起)和汽车交通(5起);从已披露交易金额来看,金融行业规模最高,达到295.8亿元,其次是传统行业,交易规模为137.3亿元。

以上内容摘自创业邦《2025H1中国企业创投CVC发展报告》,更多详细内容、数据分析,请登录睿兽分析获取完整版报告。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。