「IPO全观察」栏目聚焦首次公开募股公司,报道企业家创业经历与成功故事,剖析公司商业模式和经营业绩,并揭秘VC、CVC等各方资本力量对公司的投资加持。

作者丨冯汝梅

编辑丨关雎

图源丨麦科田

历经近五年A股上市辅导长跑后,深圳麦科田生物医疗技术股份有限公司(下称 “麦科田”)决定转战港交所。2025年9月,麦科田正式向港交所递交招股书,申请在主板上市。

2011年成立的麦科田,在前迈瑞医疗核心高管执掌下,通过一系列激进的并购,迅速构建起覆盖生命支持、微创介入和体外诊断的医疗业务版图,产品覆盖全球140多个国家及地区。

成立以来,公司共完成了多轮融资,总额约22.59亿元,投资方包括高瓴创投、深创投、软银中国、高特佳投资等知名机构。2023年9月完成E轮融资后,投后估值达到82亿元。

上市前,麦科田采用同股不同权架构,核心管理团队虽持股不足40%,却拥有近80%的投票权,实现了对公司的绝对控制。此外,高瓴创投持有公司20.79%的股份,是最大的外部股东。

迈瑞前高管带队创业

麦科田的前身为深圳玉升医疗科技有限公司,由李冬岑与钱云周于2011年4月在深圳南山创立。当时,中国医疗器械市场正处于从低端制造向中高端转型的阶段,麦科田最初便聚焦输液及注射设备的生产和销售。

图源:麦科田官网

2013年,在迈瑞医疗任职13年、曾担任国际销售及营销副总裁的钟要齐离职,随后加入麦科田,并通过兄长钟天然受让40%股权成为核心股东。钟要齐毕业于东南大学生物医学工程专业,2000年毕业后加入迈瑞,虽为技术出身,却主动转向销售和市场领域。

次年,钟要齐在迈瑞的老上司刘杰也离开了任职近九年的岗位。基于在迈瑞多年的合作基础,钟要齐邀请刘杰加入并出任总经理。

刘杰毕业于浙江大学光学仪器专业,后在中科院安徽光学精密机械研究所获得光学硕士学位,随后赴美国密歇根大学攻读MBA,毕业后曾任职于惠普医疗、强生医疗等国际巨头,2005年加入迈瑞。在迈瑞期间,刘杰从国际销售及营销副总裁一路晋升至首席运营官,还曾兼任首席财务官。

这两位前同事的重聚,为麦科田带来了“迈瑞系”基因。刘杰现年56岁,比钟要齐年长8岁,擅长战略、研发与资本运作,钟要齐则精于全球销售网络搭建与市场拓展,两人形成了“刘主内、钟主外”的分工。职位上,刘杰任董事长兼总经理,钟要齐任副董事长兼副总经理。

目前麦科田的核心管理团队中,超过80%的成员来自迈瑞,如执行董事颜仁仲、副总经理刘奇松等。

后来,刘杰妻子李辉通过注资及股权受让成为核心股东。在2015年加入麦科田前,李辉曾在联想集团任职。

2020年,刘杰、钟要齐与李辉签订一致行动协议。截至上市前,三人合计持有公司约39.55%的股份,并通过AB股双重股权架构,掌控着高达79.14%的投票权,成为公司的实际控制核心。

而在刘杰团队入主后,李冬岑与钱云周逐步完成全部股权转让,完全退出公司经营管理。在招股书中,二人也被明确界定为独立第三方。

核心团队的行业背书为麦科田赢得了资本青睐。自2016年起,麦科田完成多轮融资,累计募资约22.59亿元,吸引了包括高瓴创投、深创投、软银中国等在内的投资机构。

其中,高瓴创投自2017年B轮融资进入后持续加码,通过受让其他早期投资者股权等方式,在IPO前已持有公司20.79%的股份,成为最大的外部股东。

并购拓宽业务版图

刚成立时,麦科田仅聚焦基础输液与注射设备,业务单一且市场竞争力有限。刘杰团队入主后,公司开始战略转型:明确“打造医疗健康领域领航者”的愿景,聚焦生命支持、微创介入、体外诊断三大核心赛道,告别此前单一的输注设备业务;升级商业模式——从“单一产品供应商”转向“高端医疗器械整体解决方案提供商”,目标是构建覆盖多科室的全产品线矩阵。

为实现这个目标,麦科田选择采用并购策略,快速进入高潜力赛道,实现外延式扩张。在资本支持下,公司开展了一系列并购行动,快速构建了全面的产品线与解决方案能力。

2017 年,麦科田开启并购布局,首笔收购上海润普生物技术有限公司。该公司是国内体外诊断领域的优质企业,拥有成熟的诊断试剂和设备研发能力,以及覆盖国内多地医院的销售网络。此次收购帮助麦科田快速进入体外诊断这一高增长领域,同时奠定了该业务板块的发展基础。

这笔收购迅速转化为实际的业务增长。目前,麦科田的体外诊断业务已成为其三大核心板块之一,该业务在2024年贡献了约13.1%的收入。截至2025年中,其体外诊断产品已多达210种,支持超800项检测,并在中国全自动血栓弹力图(一种凝血功能检测)市场销售额连续排名第一。

2022年,麦科田接连完成两笔关键收购,进一步重塑业务格局。

首先,在2022年1月,麦科田通过一笔打包交易,以1.62亿元完成对英国Penlon集团等公司的全资收购。Penlon成立于1943年,是全球知名的老牌麻醉设备制造商,不仅为国际市场提供高端麻醉解决方案,还是关键麻醉部件(如蒸发器)的重要供应商。自成立以来,产品已出口至全球90多个国家,包括中国、日本和美国。

这次收购是麦科田走向全球的重要一步。通过整合Penlon的国际品牌、技术和渠道资源,麦科田成功将生命支持业务扩展至麻醉解决方案领域,强化了在危重症市场的竞争力。

更重要的是,公司打开了全球高端医疗市场的大门,产品进入更多国际医院。目前,它的产品已经销往全球140多个国家和地区,2024年海外收入占比达到了45%。

同年,麦科田以16.2亿元(50%现金+50%发行股份)的交易对价收购了国内内窥镜介入器械领域头部企业——江苏唯德康医疗科技有限公司。

唯德康成立于2011年,旗下拥有“久虹”等知名品牌,是国内消化内镜耗材领域的核心供应商之一,产品覆盖ERCP、ESD、EUS等各类手术所需的高值耗材。收购前,唯德康已与多家三级医院合作,销售网络深入全国各大医院。这次并购顺利推进,帮助麦科田一举切入高增长的微创介入赛道,直接获得成熟的产品矩阵和销售网络。

值得一提的是,唯德康此前曾是另一家上市公司奥赛康的收购目标。2021年,奥赛康曾计划以8.34亿元收购唯德康60%的股权,但该交易于2021年10月被证监会否决,并于2022年4月因交易对方单方面终止而彻底终止。随后,麦科田在2022年4月以更高的估值完成了全资收购。

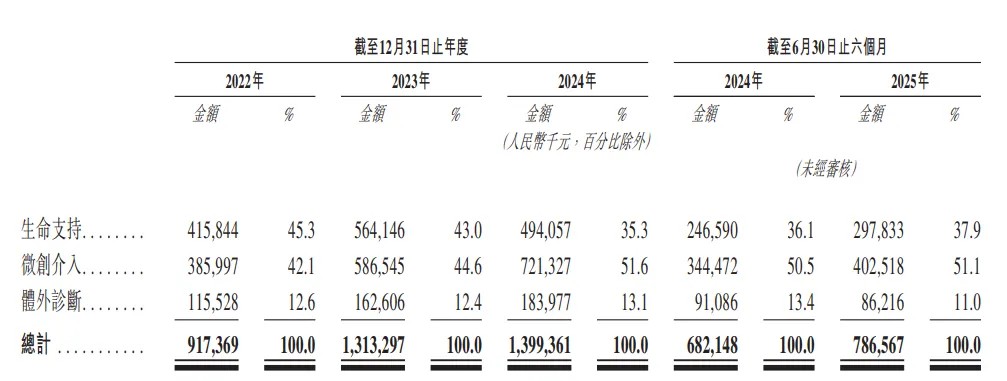

收购唯德康后,麦科田的微创介入业务营收从2022年的3.86亿元快速增长至2024年的7.21亿元,占总收入比重从42.1%提升至51.6%,成为公司第一大收入来源。

图源:招股书

在三大核心业务稳步推进、全球化布局逐步深化的背景下,麦科田并购扩张的步伐仍在继续。例如,2025年8月,麦科田订立了股权转让协议,拟收购苏州国科美润达医疗技术有限公司。这是国内较早获得国家药监局荧光摄像系统注册证的企业之一,产品线涵盖刚性内窥镜系统及相关影像技术。此次收购意在将公司的内窥镜产品范围从柔性内窥镜拓展至硬性内窥镜,以进一步补全其在微创介入领域的业务版图。

截至2025年6月,麦科田已拥有超过340种商业化产品,产品累计进入超过6000 家医院,在麻醉科、ICU、急诊等技术要求严苛的科室大量装机,其中与约90%的三级甲等医院均有合作,成为国内高端医疗器械国产替代的重要参与者。

扭亏为盈

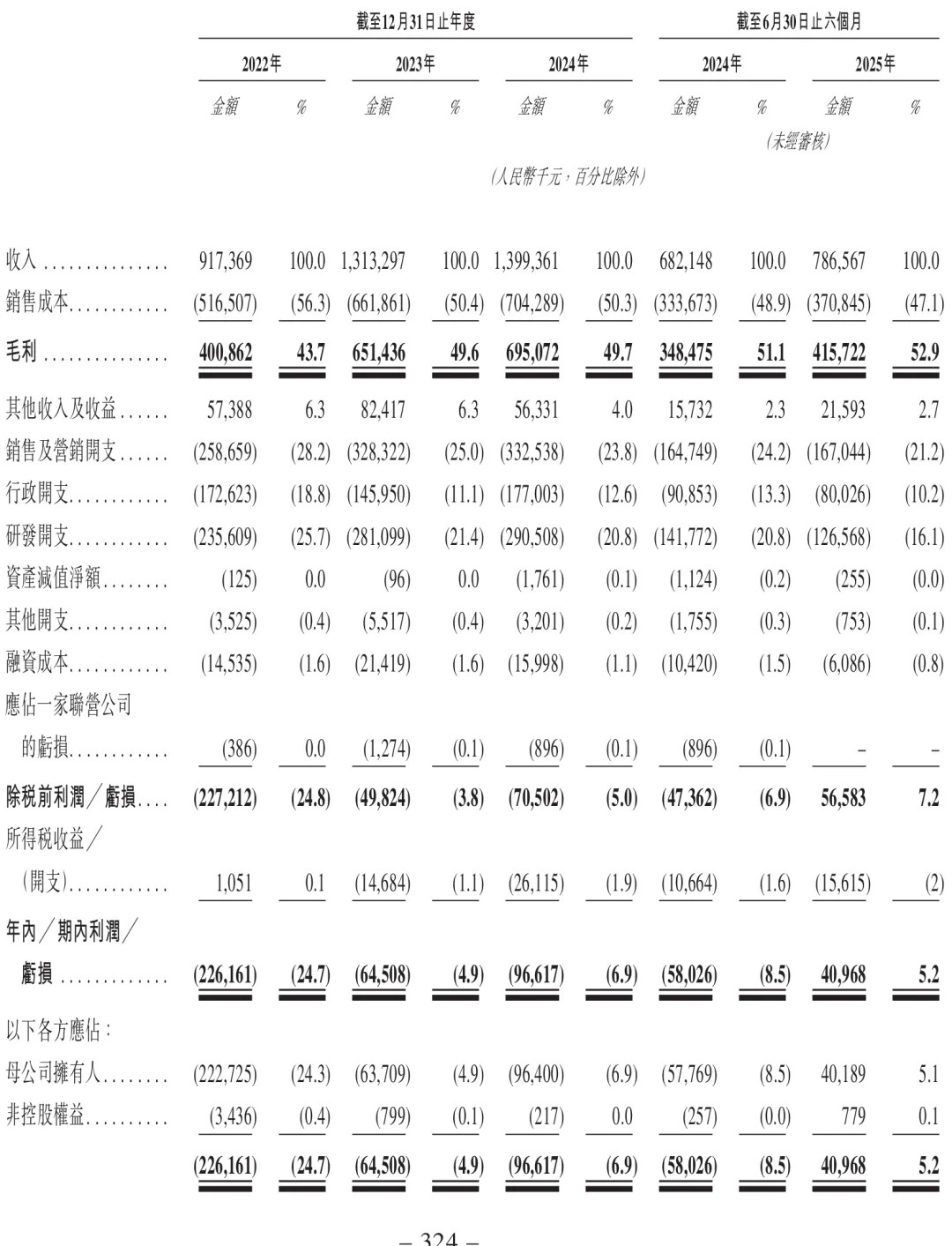

通过并购后的深度整合,麦科田实现业务与营收的稳步增长。2022-2024年,公司营收分别为9.17亿元、13亿元、13.99亿元,毛利率从43.7%提升至49.7%。

尽管早期因并购整合产生的费用摊销等因素出现阶段性亏损,2022-2024年净利润分别为-2.26亿元、-6450.8万元、-9661.7万元,但亏损规模逐步收窄,并且盈利拐点已经出现:2025年上半年营收达7.87亿元,同比增长15.4%,净利润约0.41亿元,成功实现扭亏为盈。

这一好转得益于营收增长、毛利提升以及费用优化。2025年上半年销售费用率从2022年的28.2%降至21.2%,研发费用率从25.68%降至16.1%,行政费用率从18.8%降至10.2%,费用管控效率的提升进一步夯实了盈利基础。

图源:招股书

在市场竞争方面,麦科田在多个核心赛道均展现出增长潜力。在国内药物输注市场,公司以15%的份额位居第二,是行业龙头迈瑞的重要竞争者;在微创介入领域,19.2%的市场份额虽与第一名南微医学的46.4%存在差距,但凭借并购后的技术整合与渠道拓展,市场份额正持续稳步提升。

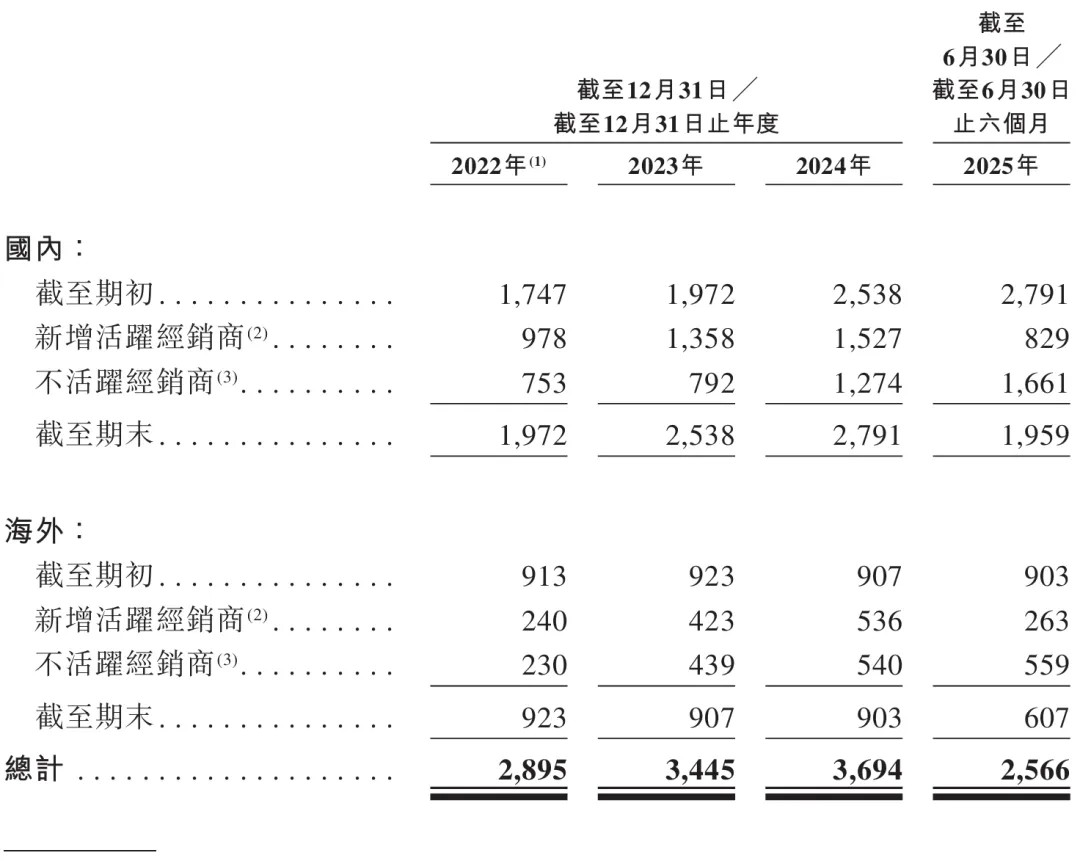

经销商体系方面,麦科田的销售长期以经销模式为核心。根据招股书数据,2022年至2025年上半年,公司经销收入占比始终维持在82%以上。2024年末至2025年上半年,公司进行了明显的渠道调整:经销商总数从3694家减少至2566家,其中海外经销商数量从2022年的923家降至607家。与此同时,招股书显示报告期内不活跃经销商的数量有所增加。

图源:招股书

此次渠道调整被市场视为公司优化渠道结构、提升合作效率的举措,旨在聚焦优质合作伙伴,以改善现金流管理。然而,有分析也指出,经销商数量大幅减少及不活跃经销商增加,可能反映了渠道健康度面临挑战。

公司自身在招股书中也提到,对经销商的高度依赖构成了经营风险,若主要经销商流失,可能对收入造成波动。目前,公司已设立相关岗位,相关招聘软件显示,其在深圳总部发布渠道经理这一职位,计划制定更系统的渠道准入、考核与分级管理制度。

针对并购带来的商誉问题——截至2025年6月30日,麦科田账面商誉高达9.08亿元,主要源于对唯德康医疗和英国Penlon的收购。目前,公司尚未对商誉计提减值,这一决定或基于管理层对收购标的整合效果及未来盈利能力的判断。

数据显示,收购后唯德康所在的微创介入业务板块收入持续增长,Penlon的加入也提升了生命支持板块的技术与海外渠道能力。

作为通过并购实现快速扩张的典型案例,能否实现各业务板块的有效协同,成为麦科田未来进一步发展的关键考量因素。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。