编者按:本文来自微信公众号 懒熊体育(ID:lanxiongports),作者:王浩颖,创业邦经授权转载。

根据清科研究中心发布的《2025年中国股权投资市场发展研究报告》,中国VC/PE前三季度投资数量为8295起,同比2024年上升19.8%;投资金额为5407.30亿元,同比上升9.0%。分行业看,硬科技领域获得市场较高关注,IT、半导体、生物技术/医药健康、机械制造等领域投资案例数量均超千起,AI、GPU、创新药、智能制造等细分领域热度较高。

上述数据可以视作2025年国内投融资市场的一个缩影,那么2025年的体育投融资市场又是怎样的光景呢?

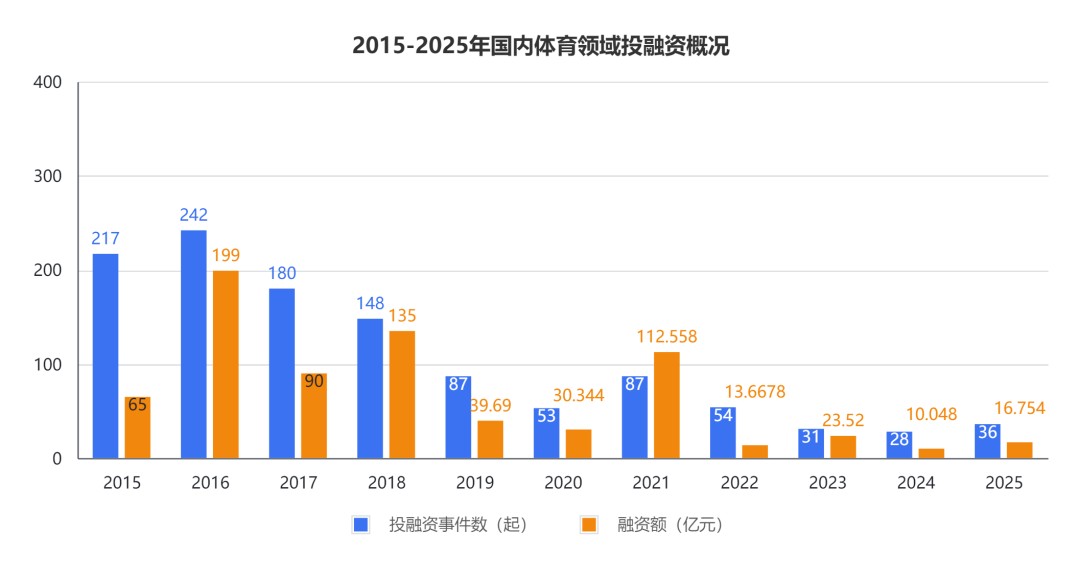

懒熊体育结合公开资料和自身信源统计,在2025年1月1日至12月31日期间,国内体育相关公司的投融资事件共有35起,总额约为16.754亿元。前一年同期,中国体育创业公司融资事件共有28起,总额约为10.048亿元。基于此数据的统计显示,今年的投融资事件数与2024年相比增加约18.42%,总投融资金额同比增加约40%,有所回暖。当然,这个数据放到过去数年中仍然处于低位。

【注:所有公布金额为“千万级”、“近千万的”一律按800万计算;“数千万”、“数百万”的一律按2000万、200万计算;外币汇率按2025年平均汇率计算;未公开金额的不计入内】

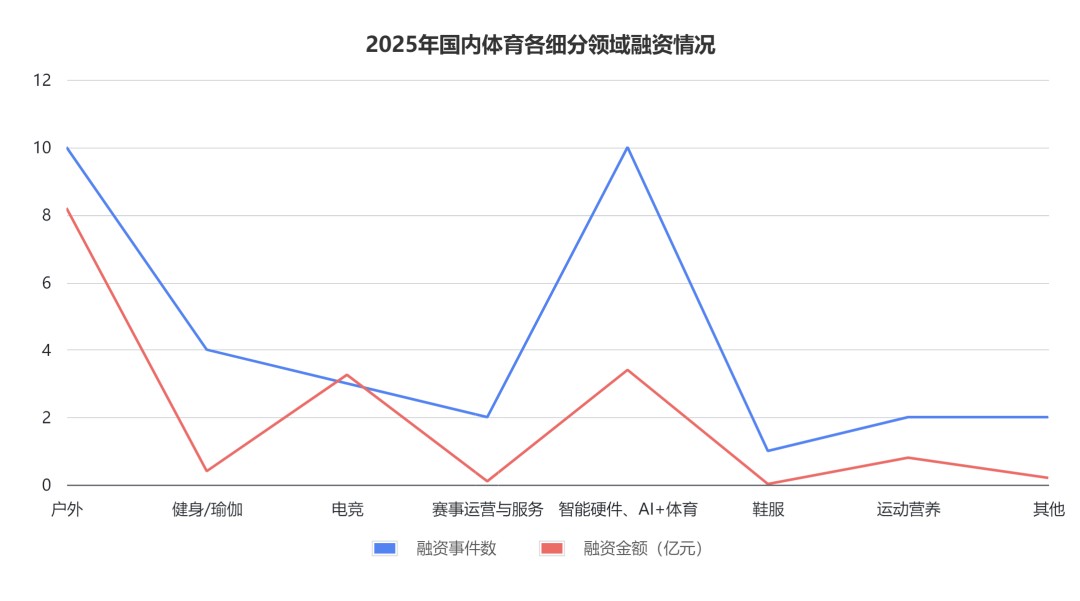

亿元级别“大单”方面,国内体育领域共有6起亿元级别投融资(约占事件总数的16.67%),金额约合14.654亿元(约占总额的87.47%)。至于投融资轮次分布方面,2025年,国内体育领域的投融资事件仍然高度集中于早期轮次。

其中,“种子轮和天使轮”(共13起)的占比约为36%,“Pre-A轮、A轮和A+轮”(共13起)的占比约36%,“Pre-B轮、B轮以及B轮后”(共5起)占比为14%,“战略融资、股权融资、增资扩股”(共5起)的占比总共为14%.

而更具体到细分领域,我们也尝试总结了2025年国内体育投融资事件的主要分布情况与几点趋势观察,以此回顾过去一年的中国体育投融资市场。

“户外热”持续升温

2025年,“户外热”仍在发酵。2025中国户外运动产业大会上,国家体育总局公布数据显示,我国户外运动参与人数已超4亿人。

作为消费领域少数仍保持增长的赛道,户外主题相关项目迎来资本的密集布局,共有10起投融资事件(约占事件总数的27.78%),金额共8.198亿元(占总额约48.93%)。

最明确的信号是IPO进程。2025年4月,伯希和正式向港交所递交招股说明书,拟在主板挂牌上市。值得关注的是,此前3月伯希和刚完成一笔3亿元的战略融资,投资方为腾讯。10月,坦博尔正式递表港交所,成为2025年第二家冲击资本市场的本土户外品牌。

户外品牌纷纷冲刺IPO的背景下,细分品牌亦获资本加持。SURPINE松野湃在7月完成一笔由解百消费基金提供的数千万元的Pre-A轮融资。解百计划将通过其优质的线下资源,加速品牌的线下布局。SURPINE松野湃从滑雪速干衣品类起步,现已拓展至多品类,并实现从滑雪到户外场景的延伸。此外,由雷军联合创立的顺为资本,也在2025年对高端鹅绒服品牌高梵进行了一笔战略投资,尝试将小米生态植入户外服饰。

另一方面,锚定户外场景的消费级外骨骼产品正从小众走向大众视野。2025年11月,极壳科技(Hypershell)完成7000万美元(合4.998亿元)Pre-B及B轮融资。其中,B轮融资由光合创投与五源资本共同领投,美团龙珠跟投;Pre-B轮由Monolith领投,五源资本跟投,老股东IDG资本、红杉中国、绿洲资本均超额跟投。同样在这一年,一个显著的变化是,此前专注于医疗、科技等B端的外骨骼玩家也纷纷开拓消费级市场,瞄准户外运动领域。

整体来看,品牌相继冲刺IPO,市场热度不减,但户外赛道仍有挖掘空间,水上运动、骑行、露营等细分领域的投资数量仍在增加,市场依旧值得关注。

智能硬件、AI+体育踏上风口

倘若户外是当下,那么“AI+体育”或许就是资本押注的未来。2025年,围绕AI方向,体育领域投资活跃,共有10起投融资事件(约占事件总数的27.78%),金额共3.4亿(占总额约20.29%)。

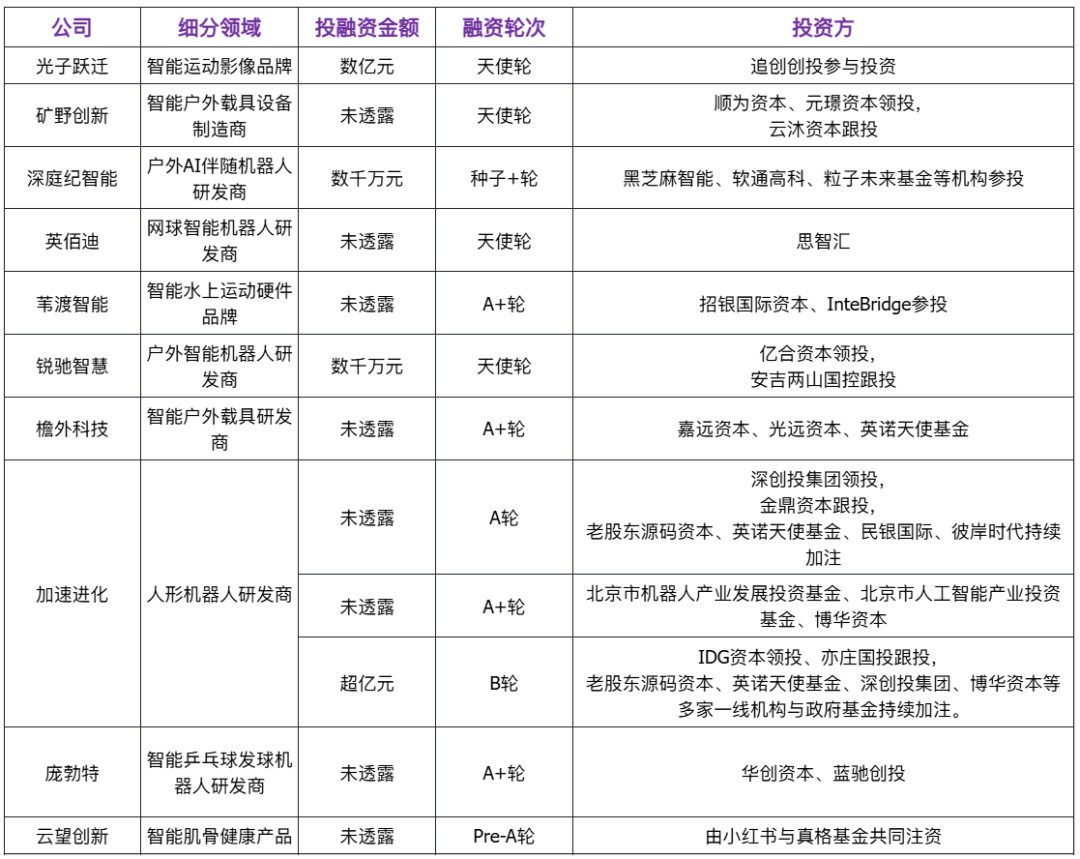

2025年,这一赛道迎来两笔亿元级融资。据AING硬迹消息,成立仅三个月的AI运动影像品牌光子跃迁完成数亿元天使轮融资,由追创创投参与投资,这一融资规模刷新了消费影像领域天使轮融资纪录,资金将用于深化AI影像算法研发、全球化市场布局及智能硬件产品的量产准备。

另一笔大额融资来自将具身智能与体育结合的加速进化。11月,该公司完成超亿元B轮融资,由IDG资本领投、亦庄国投跟投,老股东源码资本、英诺天使基金、深创投集团、博华资本等持续加注。资金将主要用于产品研发升级、规模化量产交付及生态平台服务建设。加速进化已在6月、7月先后完成A轮、A+轮融资,增长潜力可见一斑。

从投资动态可以看出,一方面,随着更多AI与户外结合的公司出现,资本迅速跟进。专注户外具身智能的深庭纪智能和锐驰智慧在2025年分别完成数千万元种子+轮和天使轮融资。矿野创新等聚焦户外与AI的新锐公司也在年内获得融资。

另一方面,与网球、乒乓球等挥拍运动结合的AI应用不断涌现。智能乒乓球发球机器人研发商庞勃特、网球智能机器人研发商英佰迪均在2025年获得融资。智能肌骨健康产品商云望创新也完成由小红书与真格基金共同注资的Pre-A轮融资。

AI本身是长期赛道,较早深耕体育垂类的公司仍需面对盈利模式探索、技术落地打磨和市场教育等挑战。但新锐企业如春笋破土,投融资数量增加显示出资本的青睐,这一趋势或将在2026年延续。这个亟待验证的市场,即将迎来更多明晰答案。

电竞赛道稳中求新

相比其他赛道,电竞投融资市场在2025年仍未掀起太大波澜,但共约3.26亿(占总额约19.46%)的融资金额下,仍有三个案例值得留意。

2025年1月,何猷君创立的星竞威武集团与阿布扎比投资办公室达成战略合作。根据为期五年的协议,星竞威武将在阿布扎比设立全球总部,共同推动当地游戏、传媒和娱乐产业发展。ADIO将提供最高约4000万美元的支持,助力星竞威武在阿布扎比的业务布局。

2025年6月,复星体育旗下狼队电子竞技俱乐部完成了由重庆绿发实业集团有限公司注资的数千万元战略投资。此轮融资将重点用于战队体系升级及电竞数字经济生态构建。

此外,电子竞技线下全空间智慧科技服务商竞想科技在2025年完成由安徽金浦数创战新基金领投的数千万元Pre-A轮融资。据36氪游戏消息,本次融资后,竞想科技将重点投入AI技术研发、渠道建设、品牌规模化落地等项目。

值得一提的是,2024年1月,竞想科技成为腾讯电竞生态合作伙伴,双方共同搭建腾讯IP的线下社群生态。目前已在多地落地腾讯电竞体验馆,并创立中高端电竞品牌“竞盛酒店x腾讯电竞”,同时与长白山万达旅游度假区合作探索“电竞+旅游”模式,基于赛事活动搭建电商场景,这或许也指向了电竞与传统商业体融合的运营新方向。

整体而言,2025年的电竞投融资市场仍显寂静。早前的10月末,国际奥委会IOC官宣叫停了首届电竞奥运会相关合作及筹备工作,且并未公布任何后续赛事重启的计划或日程。这一事件或许对电竞投融资环境产生一定影响。但无论是星竞威武推进中东布局,还是线下场景融合与地域市场开拓,电竞的商业探索并未止步,而这些布局的成果或许将在2026年逐渐显现。

保持活跃,做健身的细分生意

尽管健身房品牌在2025年频繁出现暴雷、跑路事件,健身领域的投融资仍保持了一定活跃度。2025年健身赛道共有4起投融资事件(约占事件总数的11%),金额共计4000万元(占总额2.39%)。

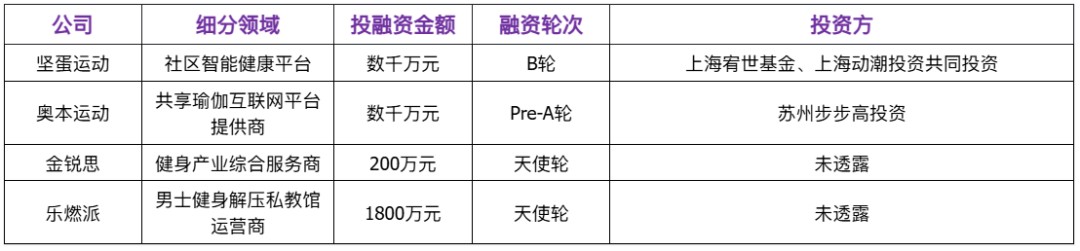

2025年9月,社区智能健康平台坚蛋运动完成了由上海宥世基金、上海动潮投资共同投资的数千万元B轮融资,资金将重点用于智能化升级、门店在全国范围的加速布局、会员服务体系完善以及海外市场开拓等。11月,共享瑜伽互联网平台提供商奥本运动,完成了由苏州步步高投资的数千万元Pre-A轮融资,资金将主要用于平台技术升级、教培体系拓展及全国市场渠道布局。

此外,健身产业综合服务商金锐思、男士健身解压私教馆运营商乐燃派也宣布分别完成了200万元、1800万元的天使轮融资。可以看到,资本仍在健身细分场景中寻找模式创新与用户黏性的可能。

小众与多元迎来新机遇

略显小众的运动营养领域,也迎来一笔亿元大单。2025年11月,蒙牛集团旗下专业运动营养品牌完成近亿元A轮融资,本轮融资由仙乐健康领投,高瓴创投与蒙牛创投跟投。资金将主要用于研发体系升级、产品矩阵拓展和市场教育深化。

饮品方面,功能性饮品ELECTRO X粒刻完成了A+轮融资。与传统品牌不同的是,其优先入驻运动场馆、五星酒店、影院、精品超市等渠道;与马拉松、CrossFit 赛事、飞盘、骑行、都市跑团等运动社群、俱乐部合作,并也成立起了自己的运动社群,聚焦更多新兴场景。此次融资,是其2021年成立以来披露完成的第四轮融资。

赛事运营领域,自主IP品牌赛事联盟平台提供商的东方军冠完成一笔1000万元的天使轮融资。而在鞋服方面面,专注都市女子运动服饰的翡翎芮FEYLYLY,在X GROUP旗下德聚投资注资下,完成一笔数百万元的种子轮融资。

此外,台球运动连锁品牌运营商锋烨体育、青少儿足球培训服务提供商帕克青少儿足球俱乐部也在2025年分别完成了金额达800万元和1000万元的天使轮融资。体育消费在细分场景中持续下沉。

回望2025年投融资市场,无论是打造垂直品牌还是构建服务平台,本质都是在小众与细分领域中挖掘机遇,这也将持续成为创业生态的风向所在。

迈入新境

在传统意义上的体育小年,2025年的中国体育投融资市场却呈现出意料之外的活跃态势。这股活跃不仅体现在早期项目的融资数量上,更清晰地反映在成熟企业的资本化进程中。

伯希和、坦博尔两家户外品牌相继向港交所递交招股书,率先吹响了本土品牌冲刺资本市场的号角。与此同时,产业链上游的制造商,主要服务于李宁、安踏、安德玛等国内外知名品牌的运动鞋履制造企业龙行天下,已于2025年12月获得广东证监局辅导备案,正式启动上交所主板IPO进程。其募资计划直指海外产能扩张与生产线智能化改造。12月末,乐欣户外在两次递表失效后第三次冲刺IPO。

这些接连不断的IPO动作叠加全年早期融资事件的温和增长无疑在说明——宏观环境充满不确定性的背景下,体育产业正通过更为积极、多元的资本运作,迈入一个寻求质变与突破的新阶段。

与此同时,科技风向同样在2025年鲜明地转向体育产业,运动场景的需求也让不少科技硬件具备有落地应用的适用条件。从运动影像、具身智能、消费级外骨骼到健康管理、训练辅助,这些来自资本市场的早期密集下注,正试探着AI赋能体育的更多创新可能。

总体而言,从2025年中国体育投融资市场的总投资事件数来看,市场正逐步回暖。也正因如此,在“大环境充满不确定”这一因素成为确定时,积极寻找破局思路将永远是企业生存下去的关键。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。