作者丨薛皓皓

编辑丨巴里

2022年,MiniMax的初次登场,并非以复杂的模型参数,而是通过一款让无数用户倾注情感的AI产品——Glow。

2026年1月9日,MiniMax在港交所敲钟,开盘股价报235.4港元/股,较发行价165港元/股涨42%,开盘市值达到约720亿港元,截止发稿,总市值超过800亿港元,募资总额约55.4亿港元。

值得一提的是,其公开发售部分获得1837倍超额认购,这个数字刷新了港交所近三年科技IPO的认购纪录,可见其火爆程度。

MiniMax还创下近年来港股IPO机构认购历史纪录。此次参与MiniMax IPO认购的机构超过460家,超额认购达70多倍,体现出罕见的机构与散户双重共振。此前的认购记录属于2025年登陆港股时的宁德时代,剔除基石后超额认购30倍。

故事的主角是闫俊杰,一位来自河南县城的85后青年。他曾是商汤科技年轻的副总裁,如今成为MiniMax这家AI大模型独角兽的掌舵人。

MiniMax做的是AI大模型,并以此为基础,构建了星野/Talkie、海螺AI等知名应用,此外,企业服务开放平台也发展迅速。截止2025年三季度,MiniMax的自研多模态模型及AI原生应用已累计为来自超过200个国家及地区的逾2.12亿名个人用户,以及10万+企业客户以及开发者提供服务。

其中,AI陪伴类的星野/Talkie用户数为1.47亿,主打AI视频生成的海螺AI用户数为4234.8万。MiniMax成立之初就筹划出海,海外营收已超过70%。

而更令人惊叹的是其资本市场的狂奔速度:从天使轮估值1.7亿美元(约合12亿元人民币),到登陆港股市值800亿港元,MiniMax创始人闫俊杰和他的团队只用了4年。

IPO后,创始人闫俊杰合计持股10.61%;联合创始人及首席运营官贠烨祎合计持股3.93%。阿里巴巴、米哈游、红杉中国、腾讯、IDG资本、高瓴资本、经纬中国、顺为资本、明势资本和云启资本分别持有12.52%、5.87%、3.49%、2.37%、2.57%、1.13%、2.54%、2.35%、1.19%、0.95%。

按照市值800亿港元计算,创始人闫俊杰身家达约84.9亿港元,联合创始人及首席运营官贠烨祎身家达约31.4亿港元。上述投资机构的股权价值(港元)分别为约100亿、47亿、28亿、20.6亿、19亿、9亿、20.3亿、18.8亿、9.5亿、7.6亿。

“打过仗”的梦之队:本土技术天才与海归资本合伙人

1989年,闫俊杰出生于河南一个小县城。他于中国科学院自动化研究所获得博士学位,并曾在清华大学计算机系从事博士后研究。

2014年博士毕业后,闫俊杰加入商汤,从实习生开始,仅用6年左右时间,他便从基层工程师岗位一路晋升至商汤的副总裁、研究院副院长和智慧城市事业群CTO。

2021年底,闫俊杰离职创业,创办了MiniMax。在许多投资人眼中,这家公司从起点就拥有一个“可遇而不可求的梦之队”。

技术颠覆型公司的理想架构,往往是一位深谙技术趋势的灵魂人物,搭配一位精通资本市场、政策法规与全球化战略的执行合伙人。

而MiniMax的核心,正是闫俊杰与贠烨祎这对经过磨合的“黄金搭档”。

他们的宝贵之处在于,以闫俊杰、贠烨祎和周彧聪(同样来自商汤)等为核心的班子,并非临时拼凑。他们曾在商汤并肩作战多年,并非简单见证,而是深度参与并推动了那家公司从初创、历经多轮融资、到成长为AI独角兽并最终上市的全过程。

这段堪称完整的“创业预演”,不仅锤炼了他们的专业能力,更在实战中建立了基于实力与人品的绝对信任。他们不是纯大厂出身,见证过高光也经历过低谷,既看过别人犯错,自己也犯过错,心态会非常地稳定,这都为MiniMax此后在复杂环境中高速成长奠定了组织基础。

尤其对于一家接受美元投资、志在全球的AI公司而言,在短短4年内成功上市,是一项极其艰巨的系统工程。 它要求团队必须同时驾驭美元与人民币资本市场的不同逻辑,深刻理解国内AI产业政策,并在出海时应对复杂的国际文化环境。

实现这一切的关键前提是:创始人身边必须有一位能透彻理解技术之外的世界、并赢得其绝对信任的合伙人。

由于闫俊杰是典型的技术型创始人,专注产品与研发,不擅对外沟通与资本运作,因此,联合创始人及首席运营官贠烨祎,便成为将技术愿景推向现实与资本市场的关键人物。

此前,她在商汤的第一份工作,是担任商汤科技联合创始人、CEO徐立的助理。这段经历让她对资本运作与公司战略有了超越年龄的深刻理解。在一位早期投资人眼中,生于1994年的贠烨祎“干练、有气场、执行力强”,“有种超出其年龄的成熟”。

创业之前,贠烨祎首先联系了她在约翰霍普金斯大学的校友——彼时云启资本的合伙人陈昱(2026年第一个工作日,云启资本宣布陈昱晋升为公司的管理合伙人)。陈昱硕士曾就读于约翰霍普金斯计算机系,这所学校孕育了许多NLP领域的创业者。

在贠烨祎的介绍下,陈昱认识了MiniMax的关键人物,创始人和CEO闫俊杰。

闫俊杰与陈昱的第一次会面,便给后者留下了极其深刻的印象。两人交谈了两个小时。当行业普遍还在尝试用小模型解决特定问题时,闫俊杰就已深刻意识到“scaling law”的重要性,坚定认为必须用基础大模型来解决更通用、更复杂的问题。

陈昱

据传,闫俊杰的技术品味让陈昱尤为叹服,这种前瞻性的判断也贯穿了MiniMax后续所有的技术路线选择。

此后,闫俊杰带领团队成为国内最早采用MOE架构的AI大模型公司之一(DeepSeek后来也采用了类似架构),近两年又开始押注线性注意力机制。线性注意力机制带来的无限长文本能力,是MiniMax打磨的关键技术维度,对其社交应用、情感陪伴和Agent应用至关重要。

而贠烨祎则与闫俊杰形成了绝佳的互补与接力:一个专注定义技术愿景与产品未来,一个主导战略执行、资本对接与复杂沟通。 事实最终证明,闫俊杰凭借其前瞻判断赢得了伙伴的信任,而贠烨祎则不负期望,圆满完成了将愿景转化为资本与现实影响力的关键任务。

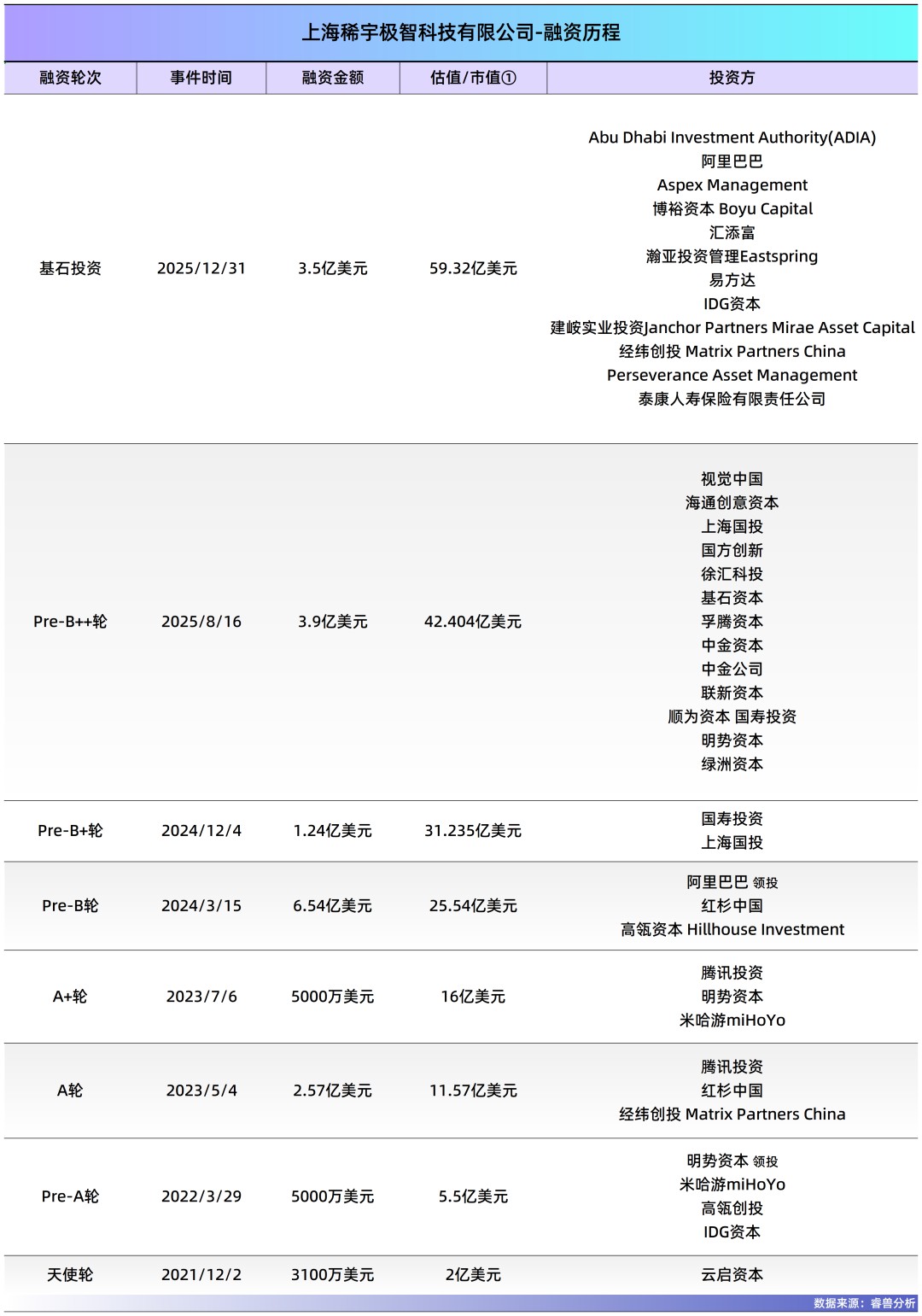

2021年底,MiniMax高效完成了天使轮融资。除了云启资本,米哈游、IDG资本和高瓴资本也共同注资3100万美元(约合2.2亿元人民币),投前估值达1.7亿美元(约合12亿元人民币)。

MiniMax早期团队与米哈游关系密切,闫俊杰与米哈游创始人、董事长刘伟私交甚笃。因此,米哈游在天使轮便果断参与投资,刘伟至今仍担任MiniMax的非执行董事。

据说,MiniMax早期融资时,闫俊杰只和投资机构的最高位聊。他也确实和各家机构老大一见如故,可谓是顶尖聪明的人彼此一对眼,也就心领神会了。这也让一切都变得顺利起来。当时,闫俊杰见了红杉中国创始及执行合伙人沈南鹏、高瓴资本创始人兼CEO张磊。后者同时也是商汤的股东。

据红杉中国副总裁李广平回忆,红杉中国在2021年底开始系统性研究生成式AI时,便注意到了闫俊杰团队。

2022年大年初五,他与闫俊杰、贠烨祎在北京奥体中心附近的茶馆首次会面。闫俊杰清晰地描绘了“创造和运营可深度交互的智能体”的长期愿景,并提出了两个当时堪称非共识的超前判断:第一,AI将走向大众;第二,大模型是通向通用智能的必由之路。

基于对团队和愿景的高度认可,红杉中国于2023年7月首次投资MiniMax,并在后续轮次持续加码,使其成为红杉在中国大模型领域投资金额最大的项目之一。

李广平后来感慨:“今天回头看,这两个判断都在AGI的发展过程中得到了精准验证。而此时,距离OpenAI发布GPT-3.5还有9个月。”

红杉中国合伙人郑庆生也曾谈到:“MiniMax是国内最早坚定信仰AGI并进行系统性创业的公司。”在2021-2022年那个技术路径与商业模式均高度不确定的时期,做出长期投入的决策本身,就体现了极大的远见和勇气。

左二、左三:郑庆生、闫俊杰

实际上,早在创立之初,闫俊杰便坚定押注AGI,并将其愿景定义为“普通人每天都会用的产品或服务”。闫俊杰一开始就锁定全球市场,这样有更广阔的空间。MiniMax非常想做一个AI时代的社交产品。

这样一个由“梦之队”执掌的、兼具技术远见与资本执行力的故事,对投资机构充满吸引力。截止上市前,4年多时间里,MiniMax累计融资近15亿美元(约合100亿元人民币),估值从天使轮的1.7亿美元(约合12亿元人民币)飙升至上市前的42亿美元(约合293亿元人民币)。

IPO后,阿里巴巴、米哈游、红杉中国、腾讯、IDG资本、高瓴资本和云启资本分别持有12.52%、5.87%、3.49%、2.37%、2.57%、1.13%、0.95%的股份。

阿里巴巴是最大外部股东,而阿里云是MiniMax的主要云服务商;米哈游作为最早的产业投资方,会成为MiniMax的客户,将其模型用于游戏的角色行为控制、NPC智能对话、剧情生成等环节;腾讯作为国内社交媒体的主要提供商,可能和MiniMax想做AI时代的社交产品想法,有一定契合。

成立仅4年多,MiniMax便成功登陆港交所。其基石投资者阵容显赫:阿布扎比投资局投资6500万美元,老股东阿里巴巴加码3000万美元(约合2.1亿元人民币),Aspex Master Fund与博裕资本各投资3500万美元(约合2.44亿元人民币),基石轮合计融资3.5亿美元(约合24.5亿元人民币)。

为了进一步完善上市后的公司治理,MiniMax的董事会还引入了独立非执行董事——现任摩根大通全球投资银行部中国首席执行官黄国滨。

B端、C端两开花,三大业务呈三足鼎立

闫俊杰认为,要想实现AGI,不能仅仅依靠大语言模型,而是文本、语音、视觉等模态的融合。

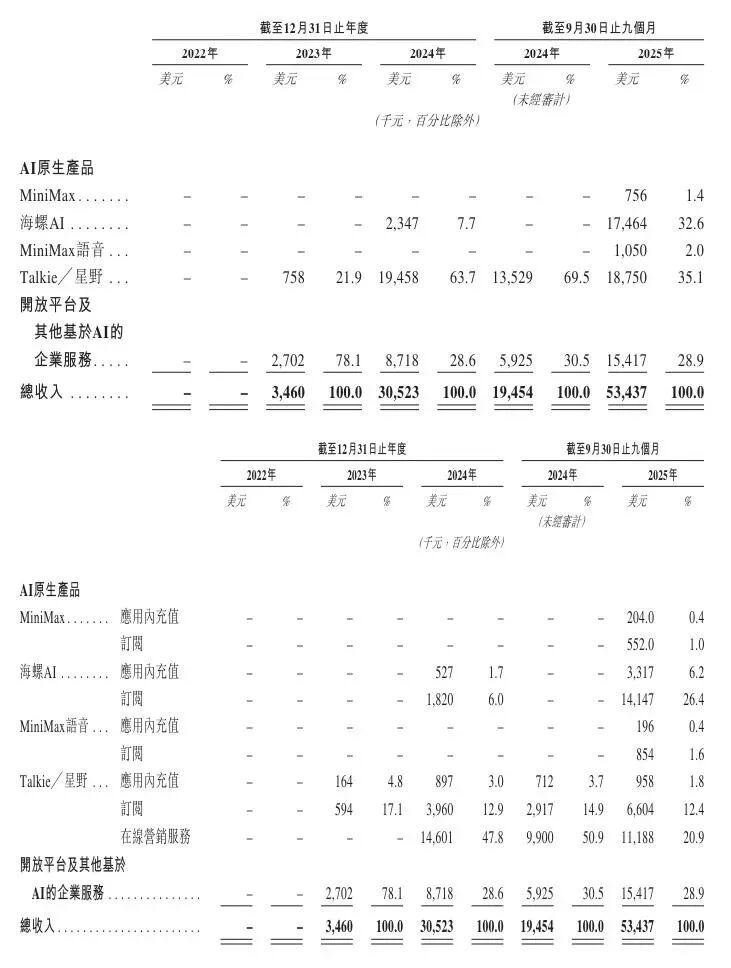

因此,从一开始的abab1大模型开始,MiniMax持续迭代大语言模型,最新迭代至M2。同时,它研发了视频生成大模型、音频大模型,并在此基础上构建了星野、Talkie、海螺AI、MiniMax Agent等C端产品。

根据全球权威测评榜单Artificial Analysis的数据,MiniMax-M2以61总分位居全球大语言模型第五、开源第一。更值得关注的是,MiniMax几乎是中国唯一一家在语言模型、视频、音频领域都做到国际领先的公司——音频全球第一、视频全球第二。

To B和To C“两条腿走路”是MiniMax的策略,不过一次偶然的产品试验,让闫俊杰感到了To C能较快实现商业化。

2022年中,MiniMax投入数名员工,用很短时间做出了AI对话产品Glow,用户可以在这个产品上自由创建角色,并和角色对话。他们本想用游戏化的方式收集数据用于AI训练,没人能想到这个产品会一炮而红。Glow上线4个月后注册用户超过五百万。

而后,他们分别面向海外和国内市场,推出了AI对话Talkie(海外版)和星野(国内版),而且成为了MiniMax最初的两款爆款产品。其核心的语音聊天功能,为用户提供了高沉浸感的情感陪伴体验。目前两者月活跃用户(MAU)2000万,合计用户规模达1.47亿,2024年为MiniMax贡献了超60%的营收。

可以说,Talkie和星野已经成为公司的用户基本盘与重要收入支柱,是公司用户量最大的产品。

在商业化上,Talkie采取了“广告+订阅+内购”的混合模式,通过观看广告解锁试用、购买对话次数等方式变现,证明MiniMax并不排斥广告这一高效的流量变现手段。2025年前三季度,Talkie/星野贡献了1875万美元(约合1.3亿元人民币)收入,占总收入的35.1%。

图源:MiniMax招股书

随着Glow爆火后,近年来,MiniMax将业务重心转向了C端市场,而B端业务也避免使用“过重”的定制化业务,采用API收费为主。业务结构为70% To C,30% To B。

B端业务的客户数量看似不多,但客单价和总金额不小。

截至2025年9月30日,开放平台已服务来自超100个国家的约13万企业客户及开发者,付费客户数在2025年前三季度达到约2500家。

尽管客户数量级无法与C端亿级用户相比,但其基于使用量(按token、视频片段等)计费的商业模式,使其在2025年前三季度创造了1542万美元(约合1亿元人民币)收入,占总收入的28.9%,与前述两大C端产品的收入比例已形成三足鼎立之势。

MiniMax提出“模型即产品”的理念,并变成了一座AI产品工厂,有点像字节跳动的打法。

2024年,MiniMax又推出一款成功的产品——海螺AI,成为国内最好用的AI视频生成APP之一,月活跃用户(MAU)超过500万,用户数为4234.8万,付费用户规模31万,迅速成为增长最快的引擎。

这款产品采用清晰的订阅制收费,月费从9.99美元到199.99美元不等。高性价比的模型能力驱动了强劲的用户付费意愿,其每付费用户平均支出从2024年的36美元增长到2025年前三季度的56美元。

同期,海螺AI贡献了1746.4万美元(约合1.2亿元人民币)收入,占比32.6%,与Talkie/星野的收入体量已非常接近。可以说,海螺AI是驱动公司整体增长和提升变现效率的关键产品。

如今,MiniMax构建了一个层次分明、商业化路径清晰的业务矩阵:拥有最大流量基本盘的Talkie/星野、具备高增长和高付费潜力的海螺AI,以及聚焦高价值客户的企业开放平台。

这三大业务线共同支撑了公司营收在2025年前三季度同比增长175%至5344万美元(约合3.7亿元人民币)的迅猛增长。

在推向市场过程中,有些孵化的产品成功,有些孵化的产品失败。例如,2025年初,万物追踪是MiniMax推出的有关24小时全球信息个性化推送的产品,不过由于并不成功,MiniMax已经关闭了这一项目。

MiniMax仍然是一家技术驱动的公司,产品只是AI模型技术创新所开出的“花”,而负责技术的总舵手正是闫俊杰。

不过,闫俊杰也曾在技术上受到别人的质疑。

2025年初,DeepSeek横空出世后(用了和MiniMax一样的MoE架构),有些MiniMax的投资人会觉得既然MiniMax语言模型比不过DeepSeek,不如花更多时间和资源在多模态上,但是闫俊杰有一股不服输的劲头,坚持做大语言模型。

尽管它的M1模型并不非常出色,但后来推出的M2模型再次证明了技术实力,能力位列部分大语言模型榜单的开源第一。

2025年,MiniMax还有三个关键变化:

首先,它在2025年前三季度的海外收入占比超过了70%,而两年前还不到三分之一,变成一家更全球化的公司,其中,新加坡市场收入在总收入中占比24%,美国市场收入在总收入中占比20%。由海螺AI生成的动物跳水系列短视频,在TikTok和Instagram上拥有最高7000万的播放量。

其次,在3月初计划并购曾估值接近1亿人民币的AI视频初创公司鹿影科技,强化了其视频模型领域的布局。

最后,MiniMax上线了类Manus产品,命名为MiniMax Agent,这是其对Agent智能体赛道的提前布局。

营收增速超智谱,收入结构抗风险能力更强

2024年,MiniMax被一种“既要又要”的氛围包裹着,又想增长,又不想“软色情化”(星野/Talkie),过于健康又没有增长。本来想在星野和Talkie上设置广告位,但是又怕影响用户体验,随后放弃上线广告。

而且,人员流动也变得频繁。多位管理人员陆续离开。闫俊杰曾表示,不是同路人的同事,我会请他们离开。

闫俊杰能重用一个人,如果表现不好,就会请他离开,具备一个CEO杀伐果断、赏罚分明的特质。据说,闫俊杰也是唯一一个能从字节挖人的老板,其他公司很难从字节挖人,但MiniMax是例外。

所幸的是,2025年,MiniMax在模型技术上获得了很好的进展,文本、视频、音频模型能力均以排到全球前列。并且2026年,MiniMax领先于月之暗面、阶跃星辰等竞争对手,率先上市。

就在前一天,另一家AI大模型创业公司智谱率先登陆港交所,今天MiniMax的上市,不免让两家公司进行比较。

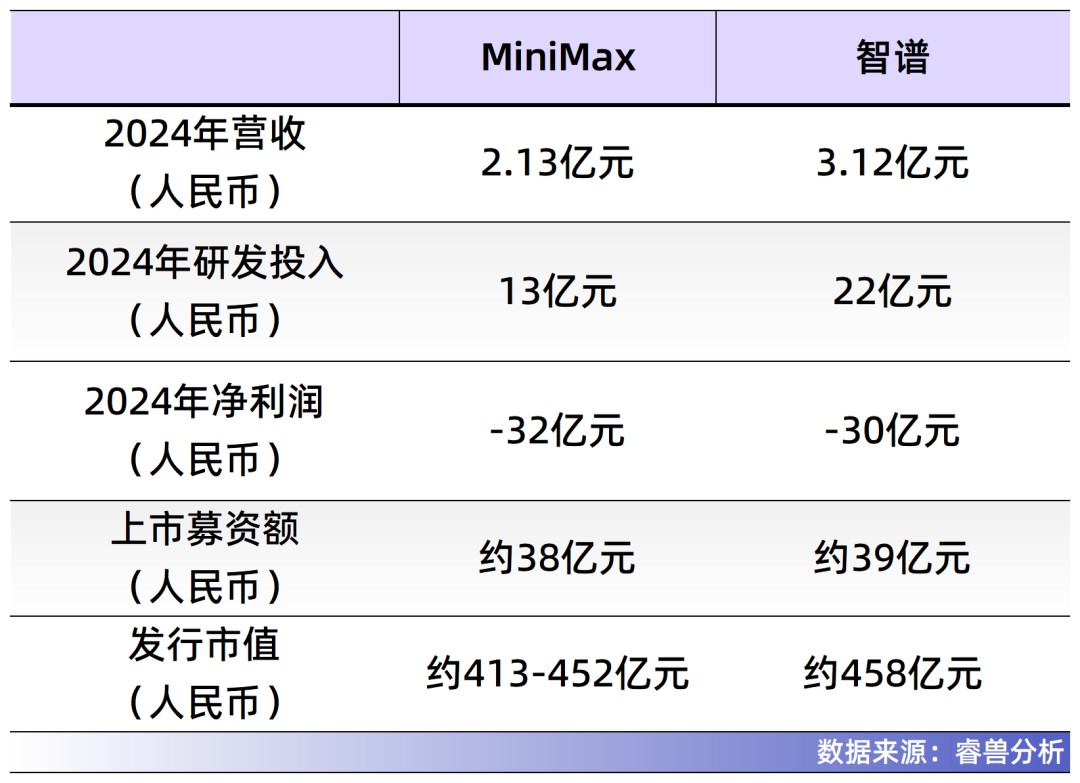

从成立时间看,智谱AI成立于2019年,比MiniMax早了3年。但在营收增速上,MiniMax却实现了对手的"弯道超车"。2024年,MiniMax的营收增速达到782%,远超智谱AI同期325%的增速。2025年前三季度,MiniMax的营收达到5343.7万美元(约合3.7亿元人民币),同比增长175%。

在毛利率上的比较更有意思,MiniMax的毛利率在2023年仅有-23%,但是到2024年上升至12%,2025年前三季度毛利率来到23%,根据招股书描述,2023年毛利率为负,一定程度上是有算力成本高企导致,随着产品内的付费用户规模增长、模型效率提升和新商业化功能增加,毛利率上升明显。而截至2025年9月,MiniMax的账上现金及理财更是高达11.02亿美元(约合76.9亿元人民币)。

相较而言,智谱的毛利率近年一般在50%~60%之间,然而API业务毛利率在2025年上半年为负数。

在研发投入上,MiniMax更轻,自成立到25年9月,累计花费5亿美元(约合35亿元人民币),而最近3年半,智谱已经投入44亿元。同期 OpenAI 累计投入约 400~550 亿美元,相当于MiniMax仅用 OpenAI 约 1% 的投入就把自己推至全球第一梯队。

在净损益方面,MiniMax亏得更多。2022年~2024年累计亏损约8亿美元(约合56亿元人民币),但是智谱同期亏损了38亿元。两家公司的亏损可能进一步扩大。

客户结构的差异则更直观地揭示了两种商业路径的本质。智谱作为深耕B端的代表,其收入长期高度依赖大客户。

招股书显示,智谱前五大客户收入占比在2022年高达55.4%,尽管这一比例此后呈现下降趋势,到2025年上半年已降至40.0%,但客户集中度依然显著。其客户名单变化剧烈,报告期内的前五大客户几乎没有重合,这要求公司必须持续寻找新的大额订单以维持增长。

MiniMax的客户集中度则呈现截然不同的快速分散化趋势,这正是其C端产品战略成功的直接体现。

根据招股书披露,2023年,MiniMax前五大客户贡献了总收入的60.5%,其中第一大客户占比高达37.2%。而到了2025年前三季度,前五大客户的收入占比已迅速下降至21.7%,第一大客户占比也降至14.7%。

这一变化清晰地表明,其收入结构已成功从少数大客户转向了以Talkie/星野、海螺AI等产品驱动的、全球数亿个人用户构成的“长尾”市场。这种高度分散的收入结构,也为其增长的稳定性和抗风险能力提供了基础。

但两家公司其实不是直接竞争对手,他们已经走上了不同的道路,面对的对手和竞争,已经不同。

MiniMax的C端基因更强大,或许团队见过上一波“AI视觉四小龙”做垂直行业的辛苦,不想再重复了。

MiniMax想走的路是,以更轻量化的资源去做技术,用标准化产品撬动更高想象空间的全球市场,在追求AGI的道路上实现企业的跨越式增长。

2026年,中国大模型的竞争格局,已从“六小虎”的创业公司竞速,升级为一个更为复杂、多层次的混战。

在横向,MiniMax面对着还在一级市场上手握100亿人民币的月之暗面,这两家公司骨子里更相似,更想做To C市场,尤其是海外市场,但这两家公司所在赛道面对的是更可怕的字节、腾讯等巨头,以及国际市场上的谷歌和Meta。这些巨头在C端用户侧的数据、平台及生态,以及资金上都拥有碾压式的优势。

MiniMax选择的全球化和商业化路径,是一条在巨头夹缝中验证过的差异化道路,但这条道路的后半程,挑战将愈发严峻。此外,还要看他们产品能否经得起全球市场数据合规的考验。他们也面临着来自传统影视巨头版权问题的潜在风险,Minimax在招股书中详细披露了与迪士尼、Netflix等国际影视巨头之间尚未了结的版权侵权诉讼。

或许创业就是有限时间内的无尽游戏,这关赢了,还有下一关。

附:

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。