编者按:本文来自微信公众号 有数DataVision(ID:ycsypl),作者:赵瑜,编辑:李墨天,创业邦经授权转载。

飞天茅台批发价跌破红线,老登依旧不离不弃,曾被年轻人热捧的低度酒和小酒馆,却早已无人问津。

作为“微醺经济”的代名词,网红低度酒RIO一度是95后的饮酒启蒙。最近两年,RIO母公司百润集团净利润持续走低,去年三季度净利润1.6亿元,同比下降6.76%。

经营的惨状与RIO的滞销不无关系,目前RIO的库存周转天数已经长达468.66天;作为对比,啤酒在传统渠道的平均库存周转天数是50-80天[1]。

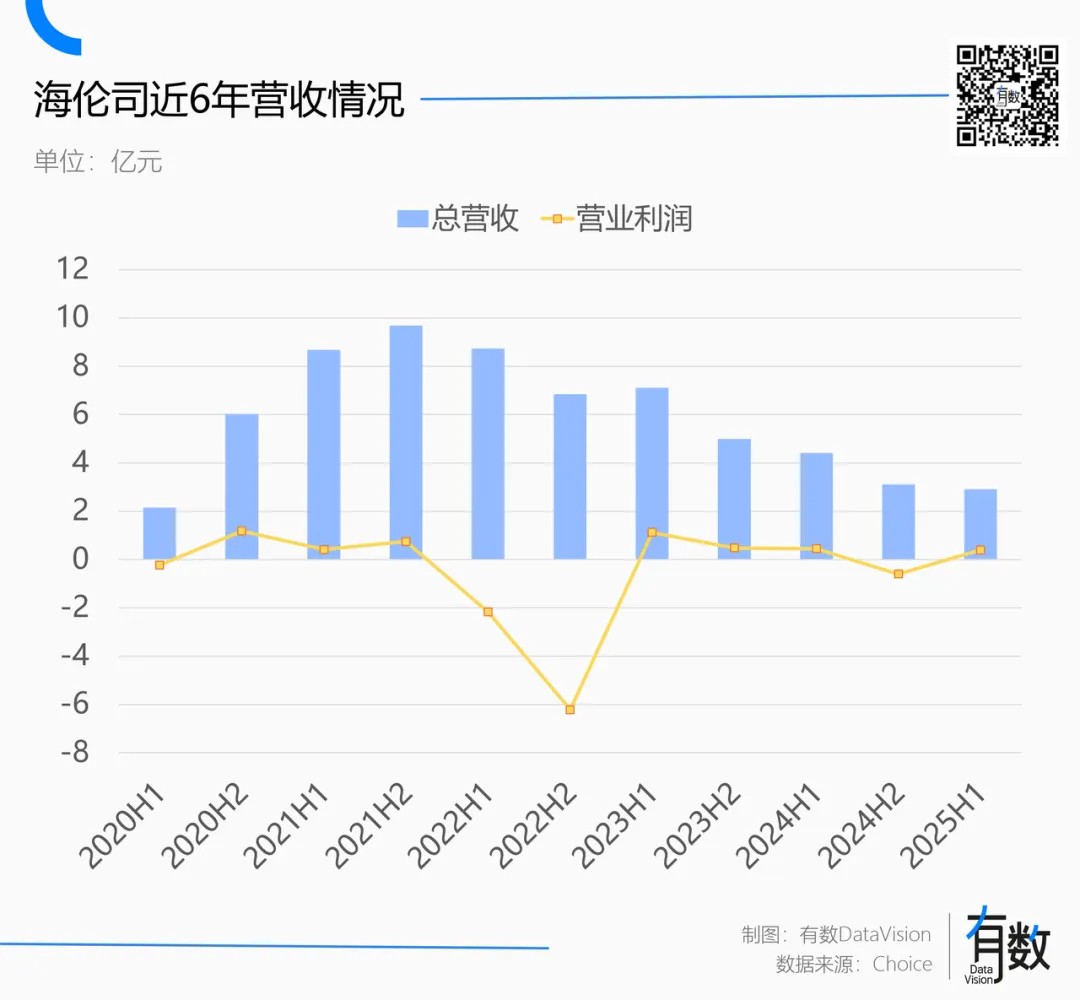

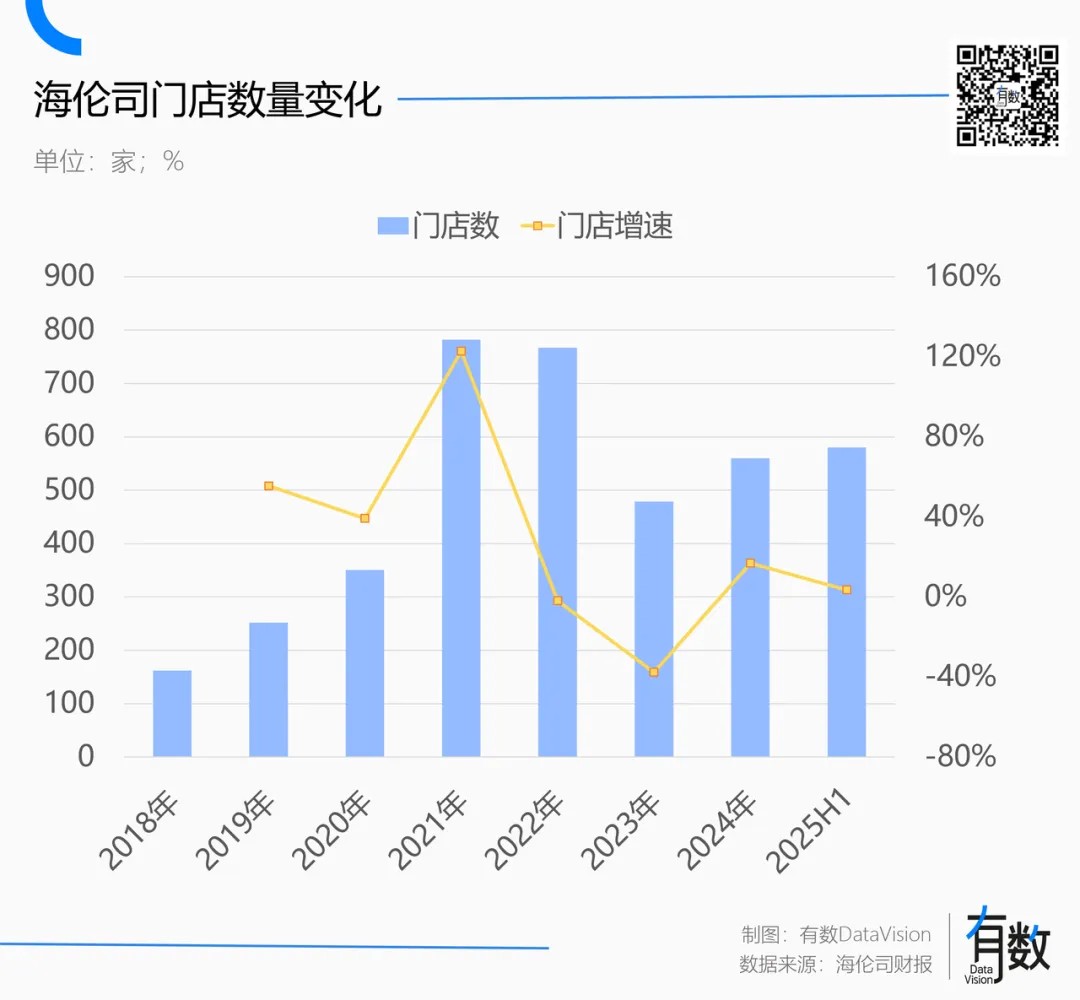

无独有偶,头顶“小酒馆第一股”的海伦司上市四年,营收一路下滑,从2021年的18.36亿元腰斩至2024年的7.52亿元;门店数从782家缩减至今年上半年的580家;市值蒸发九成以上。

曾被资本市场寄予厚望的小酒馆生意,似乎没有那么性感。

做不大的规模

疫情结束第三个年头,餐饮大盘逐渐回暖。海底捞翻台率重回4次/天,老乡鸡和袁记云饺排队上市,难兄难弟即将出院,徒留海伦司在ICU里住成了钉子户。

去年上半年,海伦司营收2.91亿元,同比下降34.01%,下滑趋势已经延续7个半年度。年轻人把蜜雪冰城喝出千亿市值,却忘记了海伦司这个酒馆界的蜜雪冰城。

与其他酒馆相比,海伦司最大的特点是便宜。

通过工厂直采,百威、科罗娜等第三方品牌在海伦司的价格比同行低35%-67%[2];海伦司自有品牌定价更是不到10块。50块开怀畅饮,100块一醉方休,深受精力旺盛、时间充足、微信钱包余额不到四位数的大学生群体欢迎。

海伦司自营品牌啤酒

这种特征与海伦司设计的经营模式有关。海伦司的形态可以概括为一句话:伪装成酒吧的便利店。

啤酒本身是一个成长性不高、市场格局非常稳定的市场,百威、青岛、华润等品牌联手垄断了市场。同时,酒类饮料主要在便利店、酒吧、餐饮等强即时性渠道售卖,大品牌对渠道的掌控力度极强,新品牌拓展渠道很难。

基于这种情况,海伦司构建了一个非常理想化的商业模式:

酒水饮料零售最大的难点就是铺开线下渠道,但海伦司的酒吧本身就能充当门店功能;同时,自营品牌不仅定价更低,剔除了经销环节后,毛利空间反而比第三方品牌更大。

换句话说,海伦司就是一个只卖啤酒、当场就喝的便利店。理想情况下,海伦司是一个轻资产的酒水供应商,向加盟酒吧卖酒,甚至还能卖给其他酒吧。

但在实际运转中,海伦司一直没有解决一个关键问题:规模。

海伦司最初采用全直营模式,2021年海伦司登陆港股,在招股书里提出了“2023年开2200家直营店”的目标。结果一上市就撞上疫情反复,22-23两年反而闭店303家。

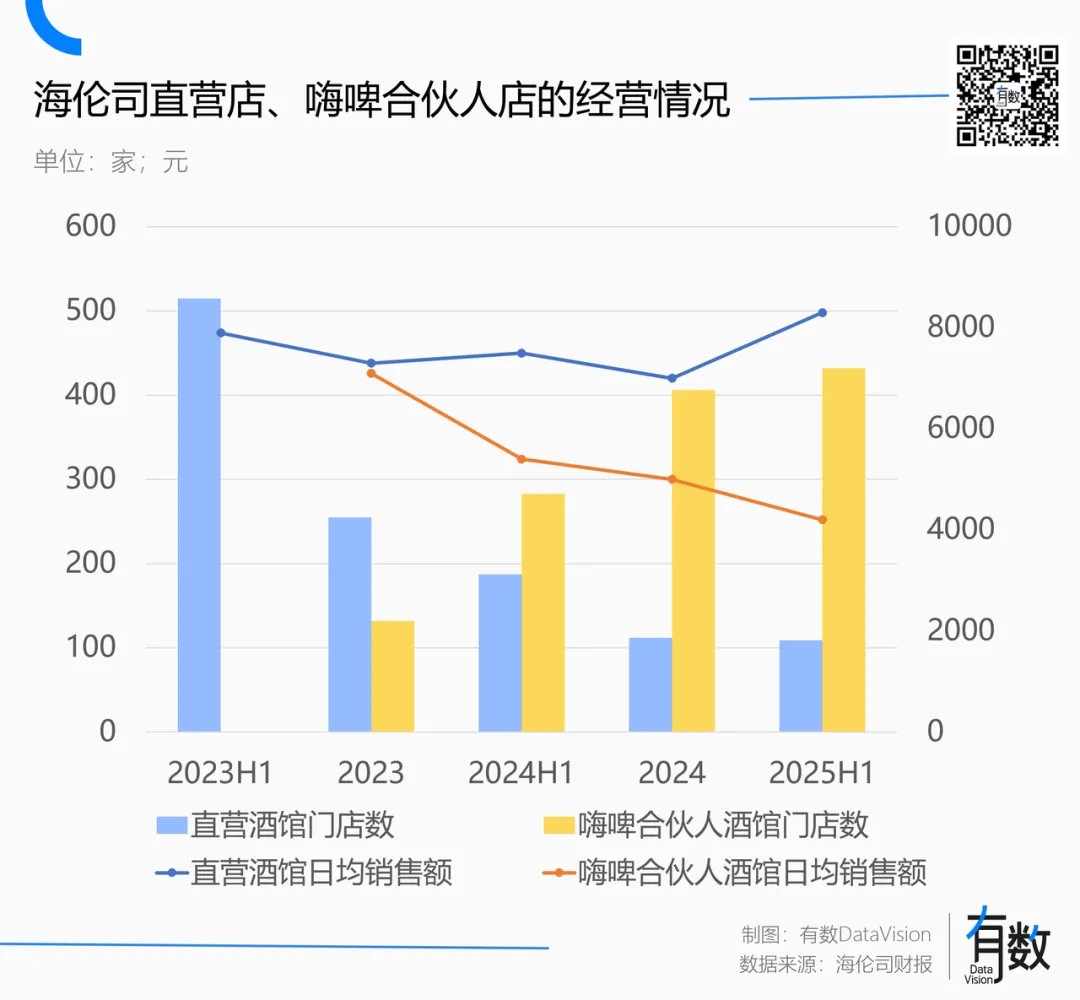

为了分摊开店成本,海伦司在2023年推出“嗨啤合伙人”计划彻底开放加盟,至今已开出432家加盟门店。

但新的问题随之出现,海伦司加盟门店的扩张,没能维持一个合理的单店盈利。

去年上半年,海伦司合伙人门店的日均销售额仅有4200元,在单店日均收入动辄过万的餐饮赛道里,根本排不上号。即便放在现制茶饮赛道里,海伦司也处境尴尬:运营成本更高,但赚的钱更少。

奶茶店只需15㎡的街边店铺就能开张,没有后厨,无需餐位,顾客从点单付款到取餐离店一气呵成,2名店员足以覆盖门店的日常运营。

海伦司的门店面积通常在300㎡左右,不但需要吧台和后厨,考虑到酒吧的特点,厕所也不能太小。门店至少9-10名员工,分管出餐、上菜、收银和保洁等各个环节。

结果就是便利店的零售价格搭配连锁餐饮的运营成本,加盟商单店的账算不过来。

单店模型跑不通,扩张就成了镜花水月。没有门店规模打底,自营酒水的优势便发挥不出来。去年上半年,海伦司无奈宣布“重回直营模式”。

海伦司用自己前半生的飘摇,印证了一句老话:所有餐饮品类中,酒馆是最难做的一个。

结构性难题

酒吧这个业态一直有一个致命缺陷:用正餐市场的经营成本赚非正餐市场的钱。

一方面,正餐是基础的刚需,但喝酒未必;另一方面,大部分普通餐饮从上午11点营业至晚间22点,海底捞这种怪物还能经营到后半夜,但酒吧通常只在晚间8点至凌晨2点营业。

可惜房东不会按小时收租,同样的租金,酒吧赚钱的时间少了一半。

另外,餐饮功能性相对明确,顾客吃完还得回去上班,翻台率的确定性很强;但深夜到访酒馆的顾客,有的一晚上喝两件,有的一晚上喝半瓶,利润贡献天差地别。

除了酒水餐食,硬件装修、DJ和演出水平、酒馆老板的个人魅力,都能成为评价一家酒馆好坏的重要依据,种种因素导致,酒吧是餐饮行业里一个很难标准化的业态。

没有标准化,批量复制做大规模就是空中楼阁。因此新消费风头正盛那几年,各路资本从美妆、烘焙到茶饮、零食全投了个遍,唯独酒吧成为坐下宾。

原因不难理解,酒吧的非标特点,与新消费追求的“标准化扩张”的逻辑天然相悖。

海伦司出现,给酒吧的连锁化指了条明路:

海伦司采用统一的装修和菜单,SKU大部分是瓶装酒水和快速出餐的小吃,剔除了酒吧几乎所有复杂且难以标准化的部分,一家海伦司新店从选址到开业,只需2-3个月。

海伦司小酒馆内部

剔除非标部分的同时,也让海伦司丢掉了装潢、表演这些隐藏在酒水价格里的溢价来源。为了弥补利润损失,海伦司的方案是通过自营酒水的高毛利,走薄利多销的路子。

除了海伦司,2019-2021年的消费赛道,无论是奈雪、seesaw、星巴克,还是凑凑、海底捞、喜家德,都曾试图在门店打造一个微醺角落、增加第二收入。

遗憾的是,以上各种尝试基本全部失败,海伦司作为开山鼻祖,也是几经蹉跎。

事实证明,海伦司模式虽然解决了酒吧的标准化扩张问题,但没解决门店的盈利问题,导致连锁化非但没产生规模效应,反而带来了沉重的包袱。

对一家酒吧来说,酒可能是最不重要的东西。

不能只卖酒

对一家酒吧来说,赚钱一定不能靠酒水。

前不久在港交所交表的COMMUNE幻师,主打“全时段餐酒吧”,早中晚三餐一顿不落,硬生生将营业时间拉长至16-18个小时,其实就是伪装成酒吧的餐厅,靠高溢价的酒水和漂亮饭赚钱。

COMMUNE幻师目前有100多家门店,菜单上没有低于50元的酒水,密密麻麻一页纸都是高毛利的西式餐品,冰淇淋也是售价68元一个球的意式GELATO。相比之下,海伦司的小吃都是花生、毛豆等标品,虽然毛利高,但架不住绝对值太低。

COMMUNE幻师门店

更多的同行则在酒水餐饮之外做文章,《悉尼晨锋报》曾发布过一条重磅新闻[3]:2018年,澳大利亚新南威尔士州的全部酒吧和俱乐部,仅老虎机利润就有65亿澳元。

作为两件都很容易上头的事情,相比连锁化的规模效应,还是喝酒和赌博的商业闭环来的更简单。可惜这套东西不是在哪都能玩,海伦司只能在门店里常备扑克牌,以5元一副的价格出售。

虽说不是每个成功的酒吧里都会有游戏机,但每个成功的酒吧,都会有酒水外的其他卖点。

Bar Pacific门店里的台球桌

香港的上市连锁酒吧Bar Pacific,桌球、飞镖、唱K一应俱全。附近工作的精英白领,经常下班后还穿着西服就去小酌两杯,喝累了再打几把电子飞镖活动活动筋骨。

Buffalo Wild Wings店内布满电视屏幕

美国人喜欢边看橄榄球赛边喝酒,NFL超级碗的比赛日,啤酒销量比平日高20%至30%,多人聚会观赛的情况下,人均能喝6瓶[4]。美国连锁酒吧Buffalo Wild Wings在门店里高挂十余块电视屏幕,实时转播赛事进展。

JD Wetherspoon的街边门店

英国最大的几家PubCo(酒馆公司)之一JD Wetherspoon,则是在开酒馆之余,顺手把楼上也买下来开酒店,喝到尽兴倒头就睡。

和它们相比,海伦司还是太实在了。

酒吧界的蜜雪冰城还在蹉跎,真正的蜜雪冰城已经下手了。

去年10月,蜜雪冰城收购鲜啤福鹿家,同样追求极致性价比,500ml啤酒仅6-10元,门店只有20-100㎡,4年时间已经开出超1400家门店。

参考资料

[1] 即时零售应需而生,酒类品牌或迎新机遇,国信证券

[2] 海伦司招股书

[3] 新南威尔士州老虎机利润现在相当于一个南太平洋国际的GDP,悉尼晨锋报

[4] How Many Glasses of Beer During Football Matches? The Beer Connoisseur

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。