编者按:本文来自微信公众号 21世纪商业评论(ID:weixin21cbr),作者:韩璐 鄢子为,创业邦经授权转载。

嘉兴一家创新药企,海外落下一子。

4月8日,云顶新耀董事会主席吴以芳宣布,拟收购一家新加坡企业,交易总价约为17亿元人民币。

标的,为海森生物子公司。

云顶新耀方面告诉《21CBR》记者,交易完成后,将取得海森新加坡在亚太的14款慢病成熟产品及商业化团队,同时可将国内产品拓展至亚太地区。

2025年,云顶新耀收入为17亿元,增长一倍多。其也定下新目标,2030年营收突破150亿元。这意味着,接下来四年里,营收要增长8倍。

“一靠产品组合;二靠商业能力。”CEO罗永庆在业绩会上指出。

《21CBR》记者注意到,吴以芳履新6个月来,扩充管线连带这宗并购,达成的总交易额已超60个亿。

成熟资产

买卖双方,实有关联。

云顶新耀,目前市值接近140亿港元,实控人傅唯创立的康桥资本,系其主要股东。2020 年,康桥资本投资设立海森生物,亦为其第一大股东。

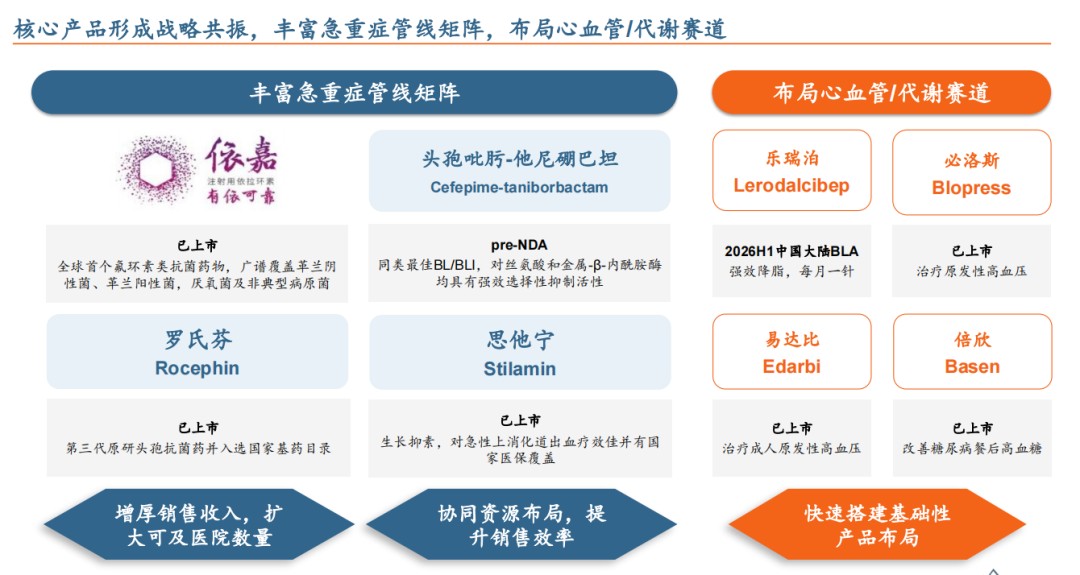

2025年12月,云顶新耀与海森生物合作,为其6款成熟产品提供商业化服务,覆盖急重症、心血管和代谢三个领域。

吴以芳透露,已整合海森中国200余人销售团队,此前销售资源主要集中于高端医院,借助海森渠道,现已可进入更多层级医院。

本次交易,2026年3月中旬即有苗头。

彼时,就收购事宜,云顶新耀向海森生物支付2亿元可退还定金,约定了6个月的独家谈判期。

一个月内,双方敲定关键事项。

根据协议,交易总价2.5亿美元,分三期支付:交割时支付首期1.5亿美元,剩余两笔各5000万美元,分别于2028年、2029年一季度支付。此前支付的2亿元定金,交割后将全额退还。

海森新加坡,成立于2024年,在心血管及代谢等慢病领域,拥有14种产品在亚太多区的商业化权益,属于成熟平台。

2025年,该标的收入约5.66亿元,净利润1.88亿元。

来源:海森生物

交割后,海森新加坡,将成为云顶新耀间接全资子公司,其财务业绩并入报表。

此前,吴以芳等管理层表示,相比跨国药企,中国创新药有明显价格优势,东南亚市场需求持续增长。

“本次收购完成后,我们预计,2027年亚太市场收入有望突破1亿美元。”云顶新耀方面告诉《21CBR》记者。

铺开更大盘面前,管理层从大股东这里,购入现成生意。

疯狂扫货

2025年10月,吴以芳出任云顶新耀董事会主席、执行董事,与罗永庆搭档。

在复星医药体系,吴工作20余年,尤其擅长并购及整合,一手操盘复星从仿制药向创新药的转型。

两个月后,云顶新耀称,以“BD合作+自主研发”双轮驱动为核心,到2030年,营收要突破150亿元、商业化产品超20款,最终冲刺千亿市值。

围绕新目标,其开启“扫货模式”。

2025年10月底,它斥资7亿元,从Visara处,获得生物制剂VIS-101,用于治疗眼病;12月,又以超23亿元的总价,从海森生物处,引入降血脂药乐瑞泊。

2026年2月,云顶新耀花费12.4亿元,拿下肾病新药MT1013。该药是一款双靶点多肽药物,用于治疗继发性甲状旁腺功能亢进症。

3月,其拿出3.45亿元,收购箕星药业的艾曲帕米鼻喷雾剂,以治疗心律失常。

据《21CBR》记者统计,半年时间内,它从康桥资本体系内外,引进了4款创新药,总交易金额至多45.85亿元,覆盖肾科、心血管及代谢、自身免疫、眼科及急重症等领域。多笔交易,云顶新耀并未透露资金来源。

相较mRNA平台上的肿瘤等自研管线,引入的产品基本都有明确上市时间。

譬如,星必妥预计在2026年三季度获批上市,乐瑞泊将在2027年获批上市。

吴以芳坦承,自研管线欲速则不达,研发周期决定了2030年前,得依靠BD产品实现增长。

“即便引进比较后期的产品,也要2-3年才能上市。”他表示,未来,每年至少引入3-5个产品,要快速把管线建立起来,才能完成目标。

云顶新耀透露,将加快引进节奏,力争年内引入不少于5款产品,三年内完成至少15款产品布局。

单品发力

过去一年,云顶新耀一款肾病新药耐赋康,吸金能力猛增,全年销售14亿元,同比增长超3倍,贡献八成收入。

其称,中国IgA肾病患者群体超过500万,每年新增确诊病例约10万例,临床存在未被满足治疗需求。

2025年5月,该产品获准取消蛋白尿水平限制,适用人群进一步扩大。管理层预计,耐赋康的销售额,2026年有望达到24亿-26亿元,2030年达到峰值50亿元。

“核心产品耐赋康,销售费率不到30%。”

吴以芳解释,这远低于行业60%-70% 的水平,其一线销售不到200个,人均生产力超过700万元,2026年销售团队会加快下沉。

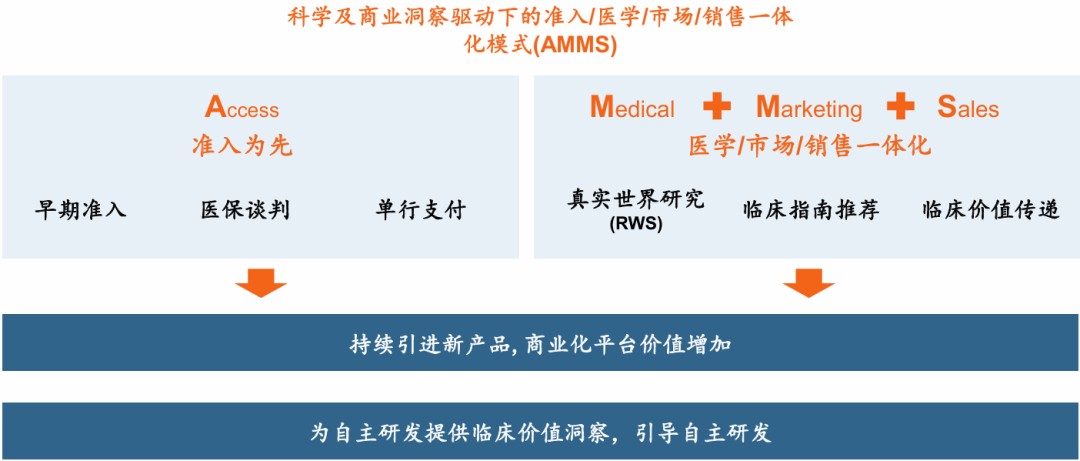

耐赋康打样后,云顶新耀搭建起“准入、医学、市场、销售”(A2MS)商业化平台,希望能够把成功打法复制到不同药品上。

抗生素产品依嘉,2025年收入2.6亿元,增长超4成。依嘉是自费药,价格高,使用限制多。管理层计划,加速国产化降本,为医保谈判争取空间。

另一款产品维适平,2月获批上市,也被寄予厚望。该药用于治疗溃疡性结肠炎,每月的治疗费用超过8000元。

今年,内部将组建一支180人的销售团队,并积极准备医保谈判、本地化生产等,降低治疗费用。

对于长期目标,管理层有信心,也直言颇具挑战。

过去,传统商业化达峰在6-8年。

吴以芳解释,国内市场对产品营销要求高,药品进医保后,第三年就得达到销售峰值,待同类靶点出来,竞争加剧,产品红利期就错过了。

缩短时间,并控制费用,管理层压力不小。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。