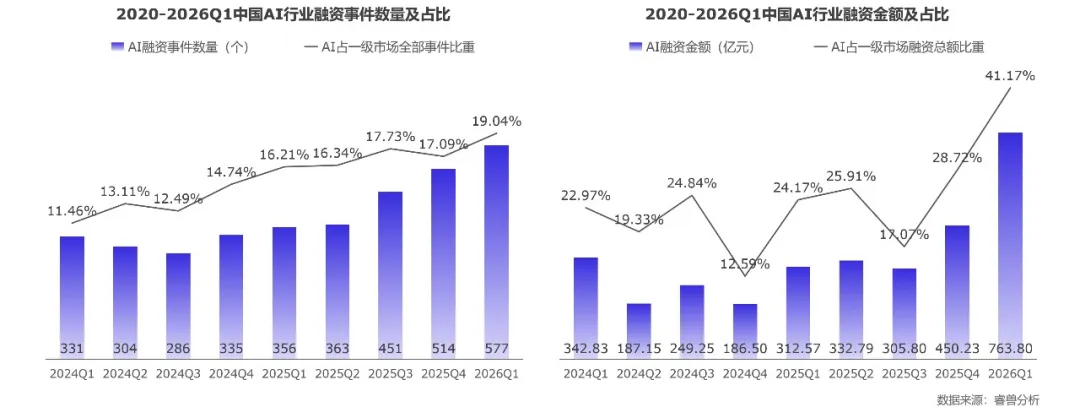

AI行业融资暴增,占据市场主导:2026Q1,中国AI行业一级市场发生融资事件577个,同比增长62.08%,环比增长12.26%;已披露融资总额763.80亿元人民币,同比增长144.36%,环比增长69.65%,占中国一级市场融资总额比重为41.17%(仅统计披露融资金额事件数据)。

从生成到代理,AI进入新范式:AI产业迎来从生成式AI(GenAI)向代理型AI(Agentic AI)的关键跃迁。以OpenClaw为代表的开源Agent框架迅速风靡全球,催生“一人公司(OPC)”新型创业形态,但短期内大规模商业化落地仍具挑战;中国日均Token调用量突破140万亿,两年增长超千倍。与此同时,基础层的国产AI芯片加速崛起,国产AI芯片占比首次突破40%。

具身智能步入量产验证期,融资高度活跃。 具身智能领域在2026Q1表现活跃,已披露融资总额465.12亿元,同比大增342.38%,资本重点投向机器人本体、核心零部件、世界模型及AI仿真数据等方向。当前行业整体已步入量产验证期,中国在人形机器人规模化量产方面已占据全球领先地位,AI产业正加速从“数字世界”迈向“物理世界”。

政策加码,推动行业健康发展:全球主要经济体加速AI立法与战略部署,中国持续推动“人工智能+”行动落地实施,中国政府工作报告明确提出超大规模智算集群、算电协同等新基建工程。

01 中国AI行业融资情况

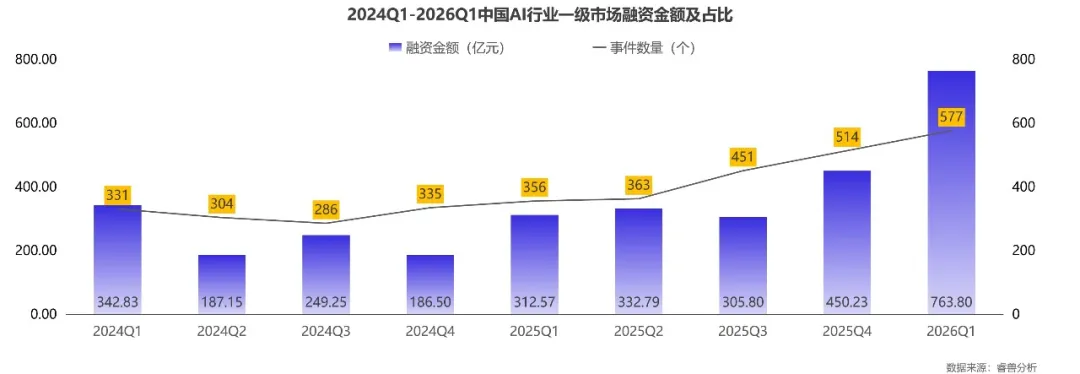

AI行业融资事件数量、金额持续上升,2026Q1实现爆发式增长

2026Q1,中国AI行业一级市场发生融资事件577个,同比增长62.08%,环比增长12.26%;已披露融资金额的事件235个,占比40.73%;已披露融资总额763.80亿元人民币,同比增长144.36%,环比增长69.65%。2026Q1,中国AI行业平均单笔融资规模达到3.25亿元,为近两年最高值,同比增长38.30%,环比增长38.60%。按照平均融资金额估算AI行业融资总额为1875.37亿元。

AI行业引领一级市场融资,国内超四成风险资金投向AI领域

2026Q1,中国AI行业一级市场发生融资事件577个,占一级市场全部融资事件数量(3030个)比重为19.04%,仅次于智能制造(24.13%);AI行业已披露融资总额763.80亿元人民币(披露金额事件比例为40.73%),中国一级市场披露融资总额1855.04亿元人民币(披露金额事件比例为25.85%),根据已披露融资金额事件数据,AI行业融资占中国一级市场融资总额的比重为41.17%,位居各行业首位。

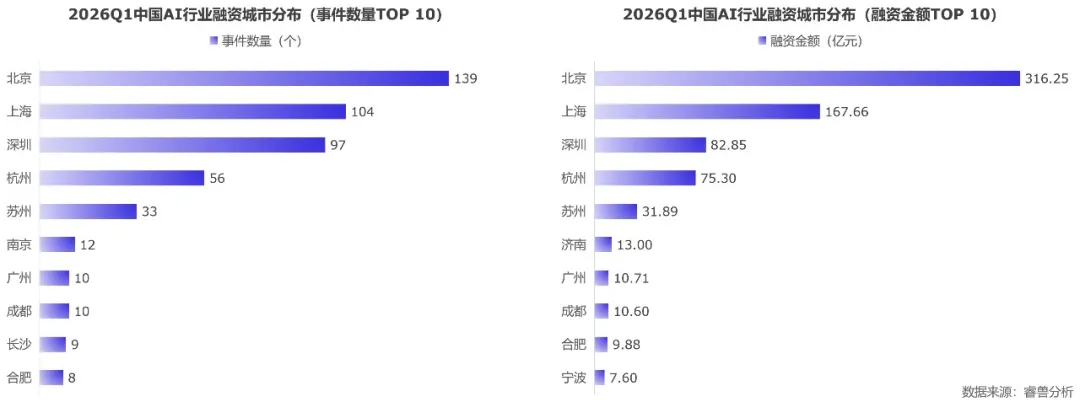

城市分布:北京、上海、深圳、杭州、苏州五城AI融资占全国比重达88.27%

从融资事件发生的城市来看,2026Q1,投融资事件数量排名前五的城市为北京(139个)、上海(104个)、深圳(97个)、杭州(56个)、苏州(33个),合计429个,占比74.48%。

从融资金额来看,排名前五的城市为北京(316.25亿元)、上海(167.66亿元)、深圳(82.85亿元),杭州(75.30亿元)、苏州(31.89亿元),合计673.95亿元,占比88.27%。

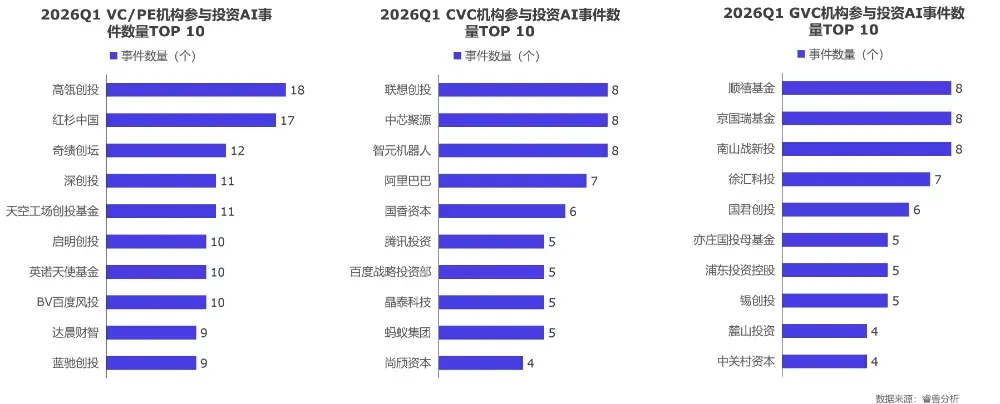

活跃投资机构

睿兽分析数据显示,2026Q1中国一级市场参与AI行业投资的机构有745家,数量较上年同期的483家同比增加54.25%;从投资事件数来看,排名前五的机构为:高瓴创投(18个)、红杉中国(17个)、奇绩创坛(12个)、深创投(11个)、天空工场创投基金(11个)。

2026Q1中国AI行业一级市场大额融资事件:大模型企业融资领先,具身智能相关企业融资活跃。

全球AI企业大额融资:OpenAI 1220亿美元融资领衔全球,英伟达参投全球AI融资TOP10中7家公司。

02 从生成到代理,AI进入Agentic新范式

随着以OpenClaw、Hermes等为代表的Agent开源发布,2026年被普遍视为从生成式AI(GenAI)向代理型AI(Agentic AI)转型的关键年。Agent通过自主规划、工具调用和任务执行能力,推动AI从“内容生成”向“结果交付”演进。Agent的大规模应用带来了Token调用量的快速增长,成为算力、模型和数据需求持续扩张的重要驱动力。

2026年3月,中国日均词元调用量达到140万亿,较2024年初的1000亿,增长超千倍。与此同时,Dify.AI完成3000万美元Pre-A轮融资,Flowith获千万级美元种子轮融资,蜂屿科技、魔联科技、ACONTEXT等多家Agent基础设施与平台型企业相继获得资本加持,反映出资本市场对Agentic AI的高度热情。

具身智能步入量产验证期,融资高度活跃

具身智能领域在2026Q1表现活跃。睿兽分析数据显示,2026Q1,中国具身智能领域一级市场发生融资事件185个,同比增加65.18%,环比增加8.19%;已披露金额的事件数量99个,占比53.51%,已披露融资总额为465.12亿元人民币,同比增加342.38%,环比增加103.25%。资本重点投向机器人本体、核心零部件、世界模型及AI仿真数据等方向。

当前行业整体已步入量产验证期,中国在人形机器人规模化量产方面已占据全球领先地位。宇树科技招股说明书显示,2025年公司人形机器人出货量已超5500台(纯人形,不含轮式双臂机器人),出货量位居全球第一。

国产AI芯片加速崛起

2025年以来,海量Token持续高速消耗,带动了AI芯片的巨大需求,国产芯片快速崛起。IDC数据显示,2025年中国AI加速卡出货量约400万块,其中英伟达市场份额约55%,较此前明显下降;国产AI芯片市场占比首次突破40%,华为以20.41%的市场份额位居第二,平头哥以6.45%的市场份额位居第三。国产芯片正在逐步打破英伟达长期主导的市场格局。

从AI芯片企业融资来看,曦望Sunrise、昉擎科技、此芯科技、算苗科技融资金额领先,都获得了超5亿元融资。2025年12月,摩尔线程、沐曦在科创板IPO;2026年1月,壁仞科技、天智数芯在港股IPO;燧原科技、昆仑芯提交了IPO申请。

03 全球AI相关政策

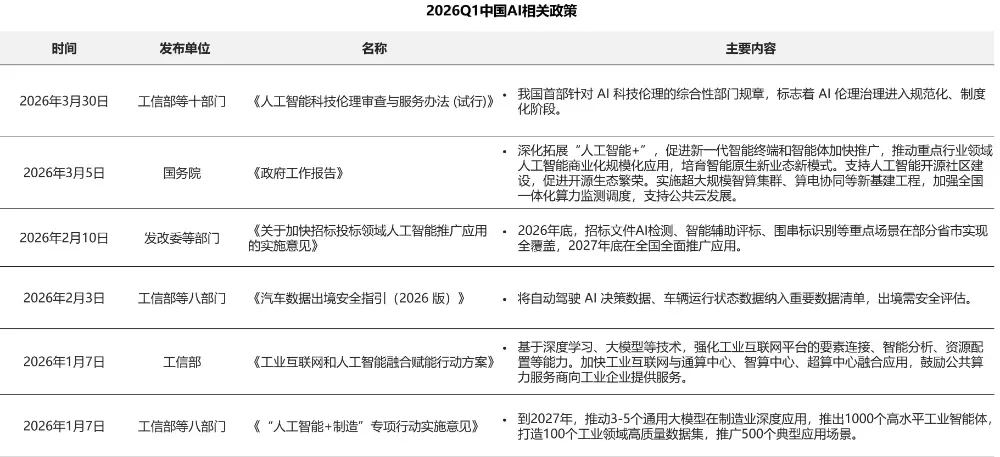

全球主要经济体均在加速AI立法与战略部署。美国发布《国家人工智能立法框架》,聚焦儿童保护、言论自由、AI创新等六大领域;韩国《AI基本法》于1月正式生效,成为全球首个施行AI综合性立法的国家;欧盟《AI法案》持续推进落地,部分高风险系统合规节点可能延期。

中国方面,“人工智能+”行动逐步落地实施,地方政策竞相加码。《政府工作报告》提出深化拓展“人工智能+”,促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式;北京《人工智能创新高地建设行动计划》提出聚集产业投资基金规模2000亿以上;广东加快培育人工智能OPC生态社区。

以上内容摘自创业邦《2026Q1 AI产业观察报告》,更多详细内容、数据分析,请登录睿兽分析获取完整版报告。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。