编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:小卢鱼,编辑:杨旭然,创业邦经授权转载。

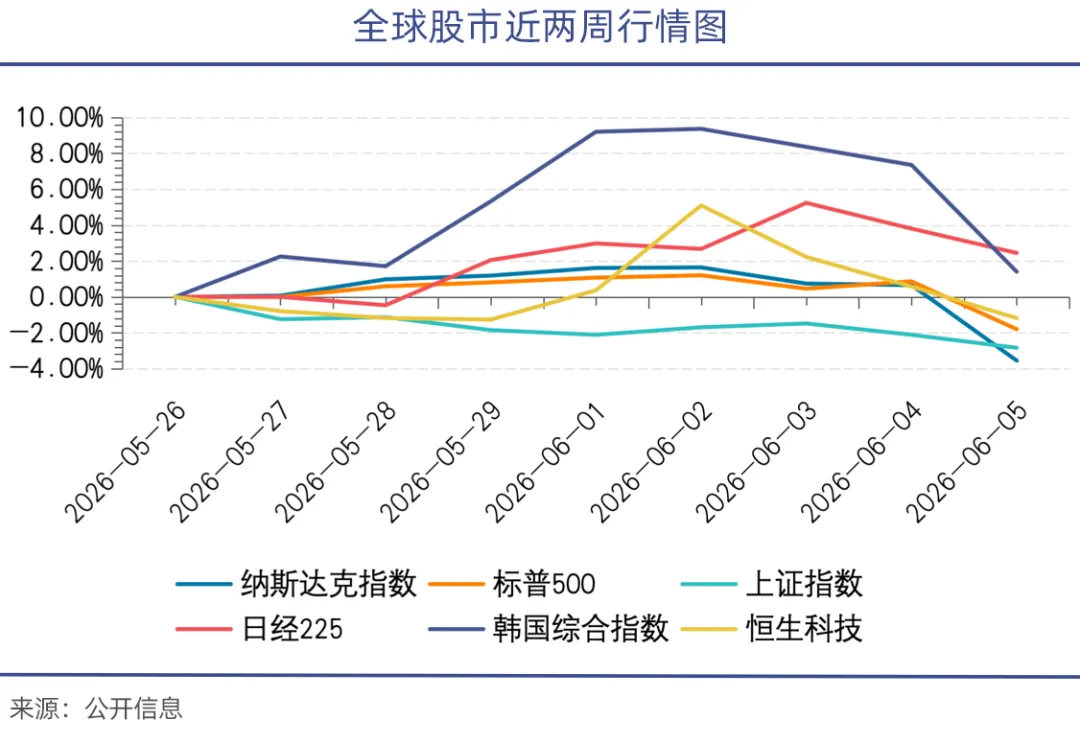

6月的全球股市,站在一个非常微妙的位置上:一点风吹草动的威力,都可能被站在市场高位的人放大,放大,再放大。

市场对“AI革命”、“降息周期延续”的共识度可谓极高,高度拥挤的乐观预期意味着,看好的人基本都已入场。

所以我们看到,标普500和纳斯达克的CAPE都已经来到了历史极高分位,韩国综指和日经225突破历史新高,A股则是出现了科技股的持续大牛。

无论是一、二级市场还是其他市场上,AI产业链都是独领风骚的“印钞机”,吸引着所有想要变得更富有的人。

金钱游戏一旦开始,就无法主动停止,全球股市在本月迎来的超级IPO潮,就是这个游戏规则的具象化。

从存储芯片到AI大模型,从人形机器人到太空探索,多家科技巨头密集冲刺上市,仅SpaceX、OpenAi及Anthropic三家的合计募资规模,就可能就超过2000亿美元。美股上周的回调,很难不是说有投资者在为SpaceX准备弹药。

但这些超级IPO项目所带来的深远影响,可远不止抽取股市流动性这么简单。

01融资续命

翻阅这些超级IPO企业的招股说明书,可以说写满了“烧钱”二字。

长鑫科技,这位DRAM存储芯片龙头在2025年实现了全年营收617.99亿元,同比增长155.6%,扣非净利润53.16亿元,毛利率高达41%。26Q1业绩继续爆发,单季实现营收508亿元,净利润330亿元,已经足够弥补前两年的亏损。

盈利强劲的长鑫科技看着并不缺钱,却依然抛出了295亿元的募资计划,用于存储器技术升级和前瞻技术研发。

宇树科技,中国目前名声最响亮的人形机器人公司,2025年实现营收17.08亿元,同比增长335%,扣非净利润6亿元,毛利率高达60.27%。仅从利润端看,这似乎是一家“小而美”的盈利性企业。

然而看看宇树科技的研发支出,不难发现矛盾之处。公司2025年前三季度研发费用仅9020万元,研发费用率尚不足8%,不及同行平均水平的三分之一,在研发投入上颇为“克制”。

可到了IPO的时候,宇树科技却表示要将42亿元募资中的85%投入研发,好像是从侧面承认了,公司此前盈利是在压缩研发支出的基础上“硬挤出来的”。

智谱同样有着令人惊讶的研发投入。公司2025年实现营收7.24亿元,同比增长132%,但是同期研发投入31.8亿元,是同期收入的4.4倍。最终,智谱上市后的第一份财报依旧交出了亏损的答卷,年内亏损约47亿元。

一个规律开始浮现——这些超级IPO企业的营收或许亮眼,但每一分收入背后都离不开巨额资本开支的支撑。相比A股,这个规律在美股IPO上更是明显。

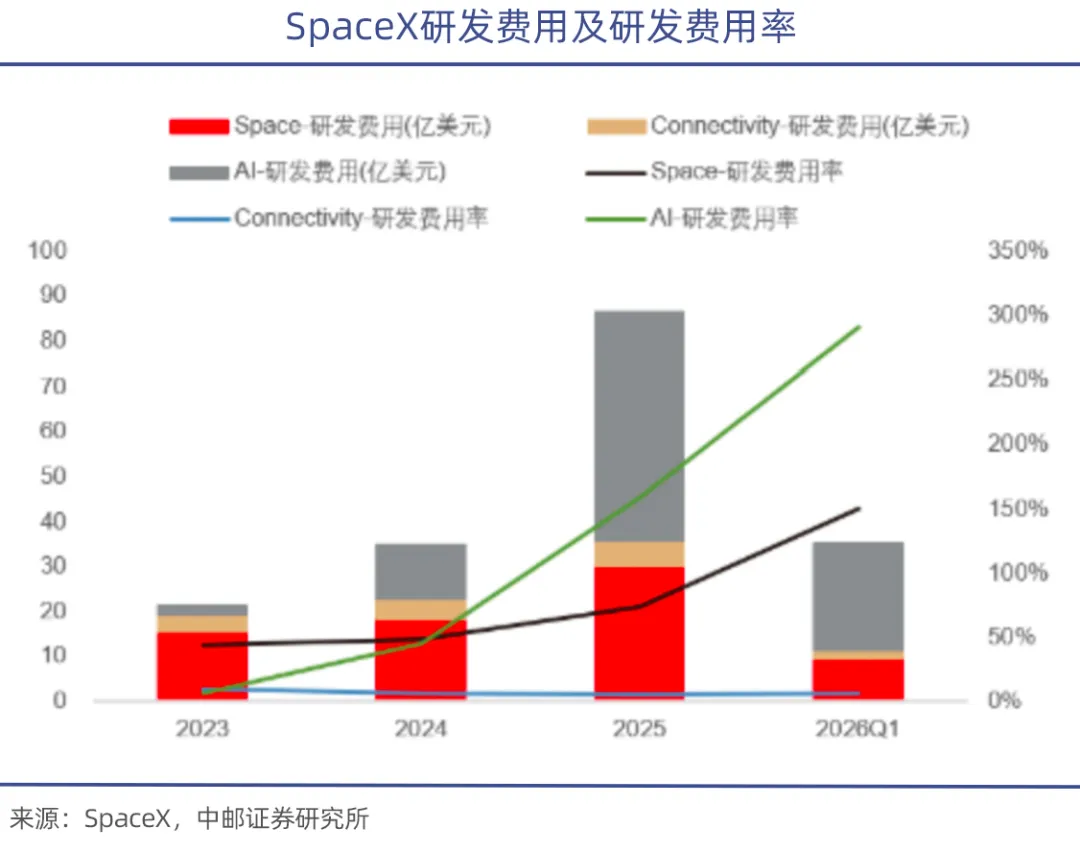

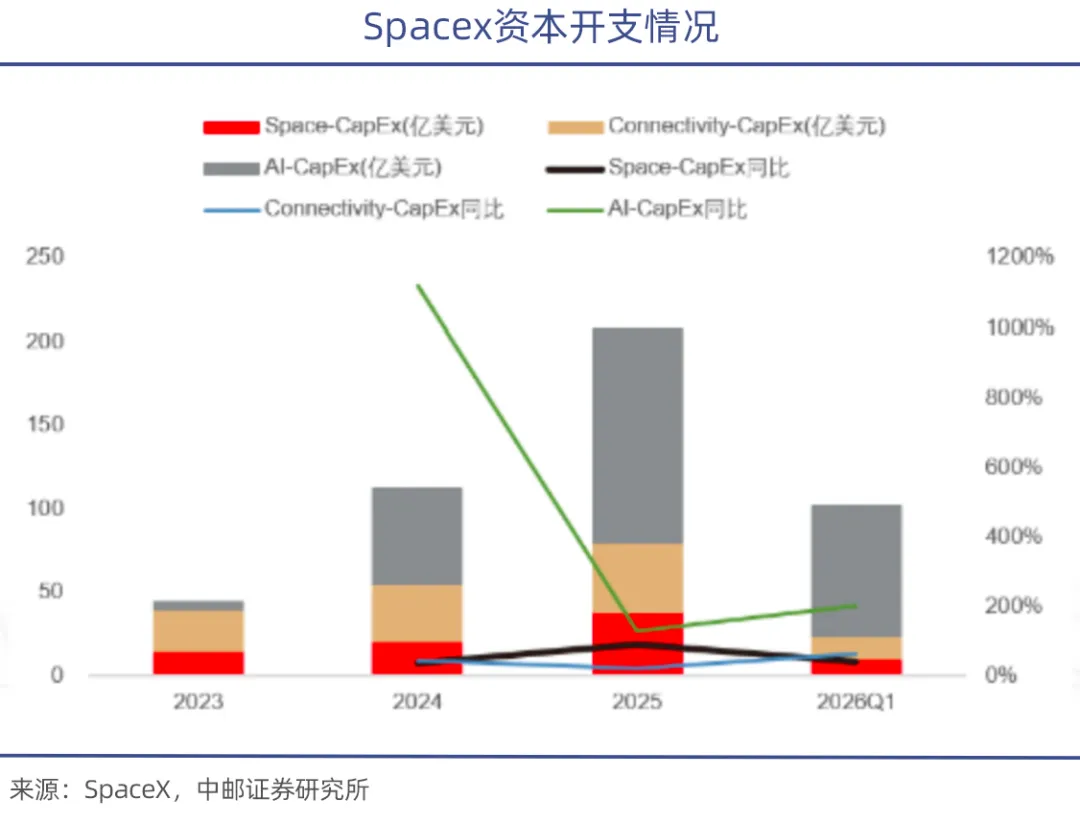

此前根据路透社、金融界、STCN等权威媒体报道,SpaceX去年息税折旧摊销前利润(EBITDA)约80亿美元,营收规模达150-160亿美元,利润率约50%,其中星链业务贡献了利润的大头。

然而马斯克在SpaceX上市之前,先让其收购了自己的另一家公司xAI。这场交易对SpaceX估值1万亿美元、xAI估值2500亿美元,合并后整体估值达1.25万亿美元,创下全球高估值企业并购纪录。

xAI的芯片采购与数据中心建设支出高达130亿美元,这还不包含芯片的折旧费用。PitchBook高级研究分析师Franco Granda指出,SpaceX“在许多方面曾是卓越的企业,但并入xAI后,已面目全非,支出速度令人担忧”。

尚未考虑过盈利问题的OpenAI,其资本开支更是惊人。2025年公司资本开支约400-500亿美元,2030年更是预计要达到6000亿美元。奥尔特曼仿佛是要告诉整个市场,燃烧在AI产业链里的金钱是没有上限的。

站在AI军备竞赛和大国竞争的视角来看,烧钱确实是必须的。如果没有持续的资本输入,任何AI相关企业都无法维持迭代节奏,不进则退。于是这些企业的IPO也就成了必选项,而不是可选项。

02惊人膨胀

令人担忧的资本开支膨胀,不只体现在几家头部AI企业的财报里,更真实的存在于一条贯穿算力、芯片、云服务的全产业链上。

这是一场由AI引爆的资本共振与螺旋上升,其夸张程度让历史上任何一次产业扩张都相形见绌。

更值得注意的是,即便是非AI产业的从业者、投资者也将看到一条几乎必然引向危机的债务曲线正在成形。

这条产业链的起点,是大模型对算力几乎没有上限的需求。以中国为例,日均Token消耗已从2024年初的1000亿飙升至2026年2月的180万亿,而且摩根大通预测,到2030年中国AI推理Token消耗量将较2025年再增长370倍。

因为生成式AI的计算负载与传统互联网服务有着天壤之别,每一次对话、每一次图像生成,都需要在几秒钟内完成成千上万次的矩阵运算,峰值功耗需求可达数十甚至上百Tops,两者相差的算力级别在1万倍至10万倍之间。

算力需求爆发传导至AI芯片领域,让英伟达仿佛成为了世界中心。

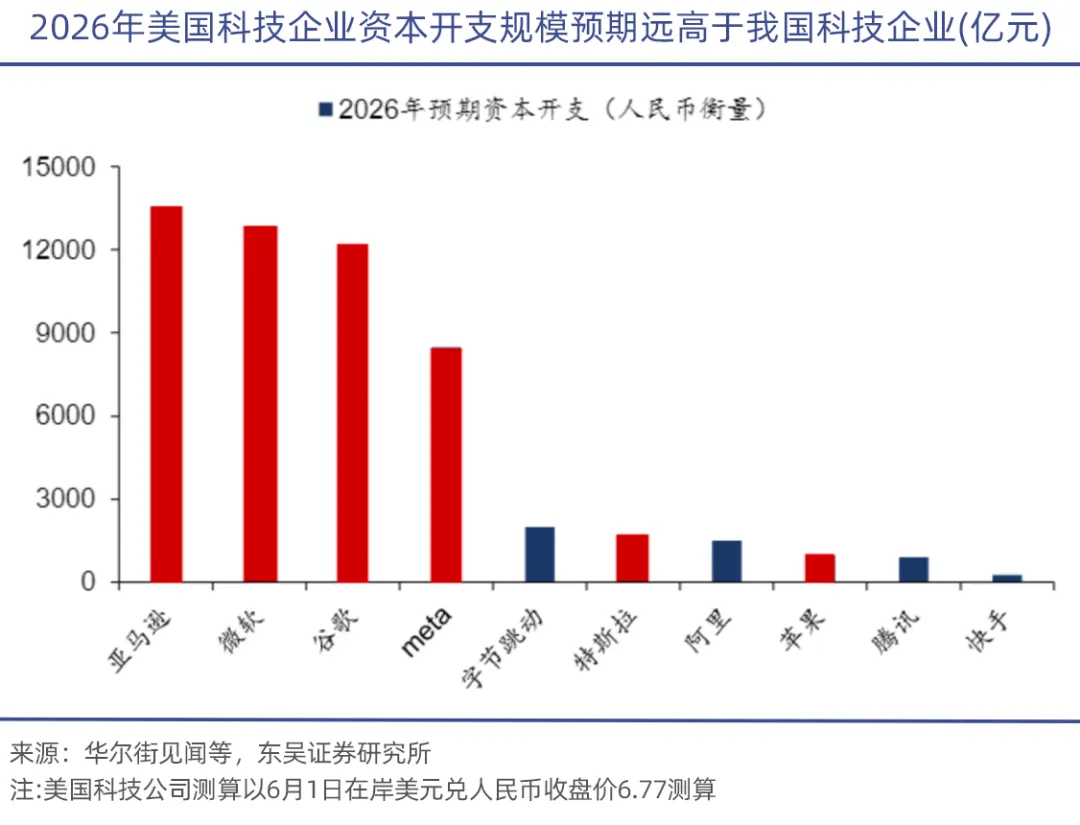

黄仁勋在此前,Meta、亚马逊、谷歌和微软四大科技巨头已宣布2026年资本支出合计达6600亿美元,其中绝大部分将用于采购英伟达的高性能AI芯片,并断言“支出水平属适中且可持续”。

要知道去年TrendForce集邦咨询预测的全球八大云服务厂商(CSP)在2026年全年的资本支出是6000亿美元,但现在其中四家CSP的预计支出已经超过了这一数字。

中国的CSP同样不甘人后,阿里云宣布三年投入3800亿元建设AI基础设施,字节跳动2026年资本开支传闻高达1600亿元。

然而,即便全球CSP以每年近万亿美元的速度疯狂建数据中心、买GPU,AI算力供给缺口仍在不断扩大。因为存储厂商的产能扩张需要时间,这不是靠砸钱就能解决的事情。

无尘室的建设周期和EUV光刻机的供应量,都是存储厂商扩产路上绕不开的物理天花板,有分析师预计这将造成2-3年的供需失衡局面。更何况,HBM(高带宽内存)消耗的晶圆产能,又要受限于台积电的扩产速度。

也许有些人会遗憾于AI产业链资本开支和产能扩张的速度还不够快,但更可能令人担忧的问题是,如今的支出与未来的收入是否相匹配?

据业内研究统计,2025年美国AI行业资本支出与收入比率已高达6:1。对比历史,美国铁路泡沫时期这一比率为2:1,互联网泡沫时期也仅为4:1。

支出收入比率高到这种程度,能支撑住企业投入的就不会只是内部现金流,而是外部融资了。IPO,定增,企业债,以及更为复杂、隐秘的金融衍生品,都将成为提供外部融资的工具。

每一笔创新高的股权融资或债务融资,都值得让市场思考一次,我们是否正站在新一轮金融危机的起点上?

03财富转移

在超级IPO吸引住大部分注意力的时候,更多的资本操作隐匿其中,悄然完成了一次又一次的财富转移。

本月1号,谷歌母公司Alphabet宣布增发800亿美元,用来为AI基础设施扩建补充弹药,堪称硅谷历史上规模最大的股权融资案之一。

随后的股价暴跌,则更直观地体现了投资者对EPS被稀释的抗拒。但普通人的抗拒,何时能真的改变资本的决定呢?

Dealogic数据显示,2025年全球科技公司共发行4283亿美元债券,其中美国企业发行3418亿美元。

美股五大AI核心巨头(微软、谷歌、Meta、亚马逊、甲骨文)成为发债主力,仅它们的美国债规模就已突破1200亿美元,是2020–2024年平均年均债券融资规模的5倍。

中国那些有AI业务的互联网公司同样在加速发债,今年以来,快手发行了三笔债券,合计借款约20亿美元;腾讯时隔四年重启了境内债务融资,发行了90亿元的票据;阿里发行了零息可转债,分别融资120.23亿港元和32亿美元。

一些隐秘的、灰色的,在次贷危机时曾经盛行过的套路,似乎也在AI时代的债市里上演了。

例如CLO(担保贷款凭证),是一种将投向高风险领域的杠杆贷款打包并分割成不同风险等级的份额,将压力分散给不同风险偏好投资者的金融工具。根据摩根大通,目前美国的CLO市场中,大量底层资产都投向了AI行业。

一旦这些AI企业出现问题,风险就会通过金融链条迅速传导,每一层杠杆,都会让泡沫破裂带来的伤害加倍,并像次贷危机那样,让普通人承担代价。别忘了,AI泡沫的阴影始终盘踞在市场上方。

AI板块的市盈率,早已不在传统估值模型能解释的范畴里。经过两年多的上涨之后,AI板块市盈率超过百倍的个股比比皆是,远超2000年互联网泡沫破裂前夕的估值高度。

根据晨星研究团队,美股方面,2024年底至今有63只股票回报率超过100%,约一半与AI直接相关。回报率最高的10只股票中有9只是AI概念股。

A股方面,截至5月底,近年来股价翻倍的224只股票中,六成以上与AI、光模块、算力、芯片或机器人相关,超过七成以上的动态市盈率超过50倍,半数以上甚至超过100倍。

与此同时,全球股市极致的AI抱团行情,正在催生更高程度的资金集中。美股方面,七巨头占了指数40%的权重,其机构持股比例普遍超过70%。A股方面,TMT板块成交额占全市场总成交额比例已超过40%,高于白酒当年的抱团程度。

资金集中的背后,一部分资本正套现离场。早期机构投资者是最早转身的一批,去年以来,红杉、摩根、桥水、软银等头部机构都曾减持AI企业上的投资,沙特PIF更是暂停了对AI初创企业新注资。

企业创始人和高管紧随其后,5月以来,股东减持在A股的AI、半导体等硬科技赛道爆发。最有故事性的就是兆易创新实控人朱一明,在自己担任董事长的长鑫科技IPO前夕,连续11个交易日从兆易创新上套现25亿元。

如今深圳、杭州的豪宅市场上,到处都是减持套现后的半导体、AI新贵们。正如桥水基金创始人Ray Dalio所说,“刺破泡沫的过程,就是将财富转化为现金的过程”。

对于普通投资者而言,在这场超级IPO浪潮里,比看懂AI产业链更重要的,是看懂这场金钱游戏里各自扮演的角色,和手里握着的筹码。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。