编者按:本文转自IT桔子,作者Sherly,创业邦经授权转载。

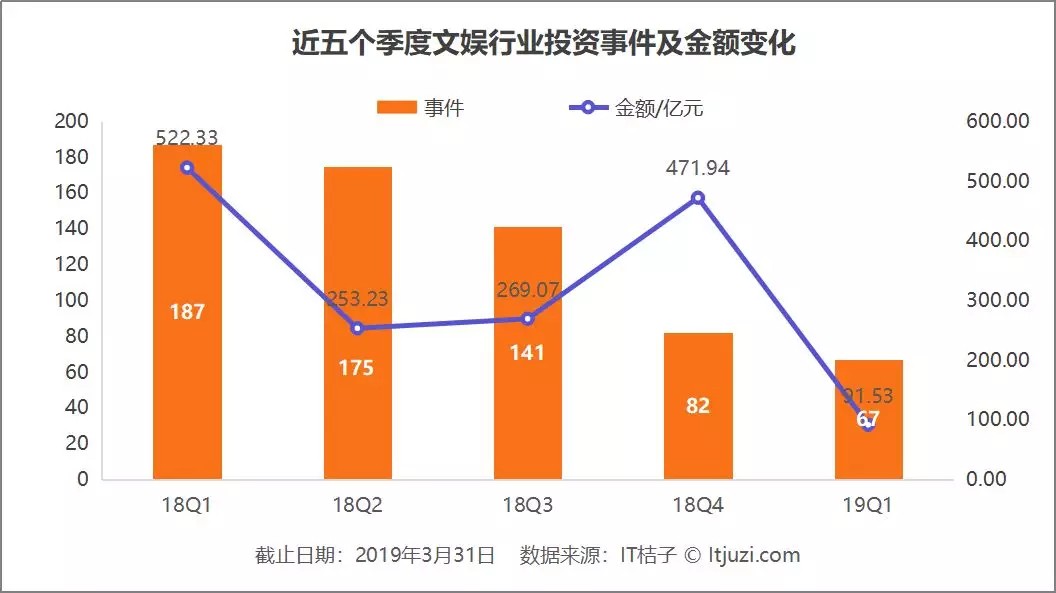

2019 年第一季度已经结束,回顾 2019Q1 文娱领域的投资情况,只能用「并未出现明显回暖」来概括。在经历了 2018 年的低迷之后,2019 年 Q1 文娱领域投资事件持续下降,仅发生 67 起投资事件。这已经是连续第五个季度投资事件数量出现下降的情况。

此外,交易金额在 2019 年 Q1 也出现明显的缩水,2019 年 Q1 交易金额约合 91.53 亿元,较 2018 年 Q4 下降近 84%。

看似 2019Q1 文娱领域依然处于低谷时期,但我们在分析了 2019Q1 投资事件领域,资金流向,重点事件之后,发现 2019 年 Q1 文娱领域的投资出现了较为明显的特点:

1)「马太效应」持续加强,聚集在垂直品类头部公司中。

2)短视频、 垂直自媒体领域是 2019 年 Q1 文娱投资「风口」。

「马太效应」持续加强,聚集在垂直领域头部公司

文娱领域中,2018 年投资已经出现较为明显的「马太效应」,这一情况,我们在此前发布的《文娱行业的 2018,冰火两重天》一文中,对 2018 年文娱领域的投资事件做了整体的梳理。2019 年 Q1「马太效应」更加的明显,垂直领域中头部公司拿走了更多的资源和资金。

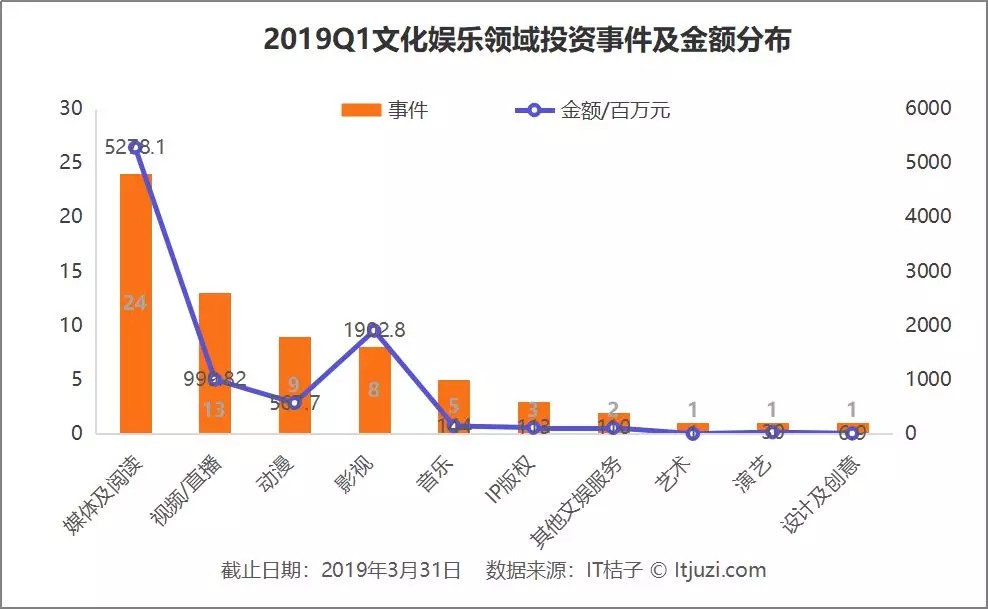

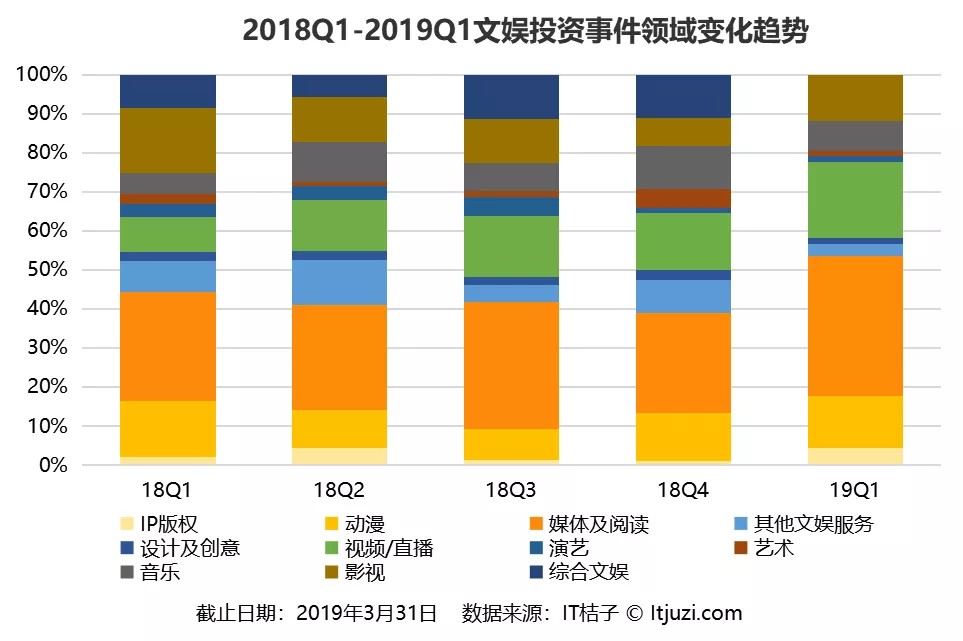

从投资事件领域分布来看,媒体及阅读和影视领域依旧是资本关注的重点方向。2019 年 Q1 媒体及阅读领域共计发生 24 起投资事件,交易金额约合 5.27 亿元。其次是影视领域,共计发生 8 起投资事件,涉及交易金额约合 2 亿元。

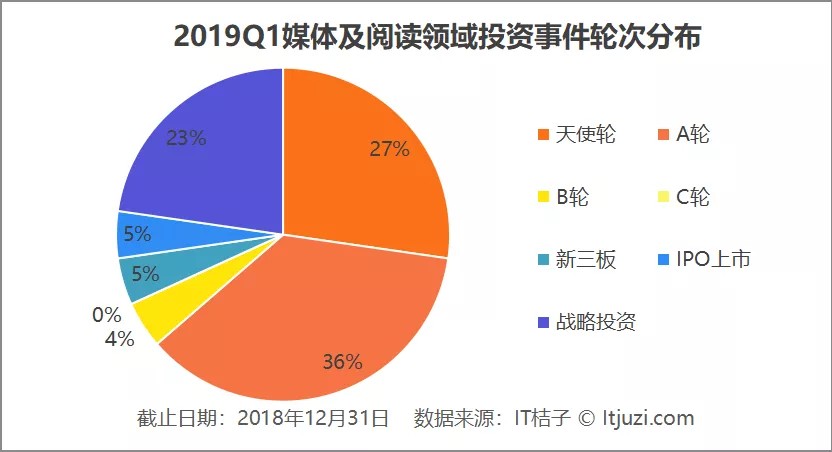

我们将这两个领域的投资事件进行细分,发现中后期投资事件占比持续增长。

媒体及阅读领域中,成熟期投资事件占比接近 33%,相较于 2018 年 Q4 提升了 12%。投资机构更青睐于成熟期的企业。

其中,2019 年 Q1 该领域投资金额最高的企业——一点资讯,成立于 2013 年,至今已经完成了 7 轮融资。近期,有消息称一点资讯拆除 VIE 谋求国内上市。如果成功,这将是内容分发平台又一成功上市的企业。

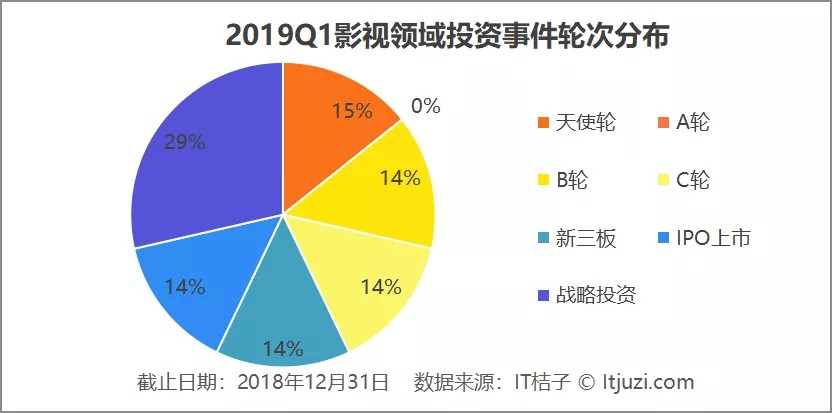

影视领域中,中后期投资事件占比更加明显,「2019 年 Q1 影视领域投资事件轮次分布」显示,B 轮及以后投资事件占比达到了 85%。其中,典型投资案例有亭东影业和十三月传媒。

2019 年 1 月 9 日,国家企业信用信息公示系统显示,浙江东阳阿里巴巴影业有限公司入股上海亭东影业有限公司。亭东影业是知名作家韩寒创办的公司,是一家原创影视制作公司,曾出品《天空制造》、《三重门》、《乘风破浪》等影视作品,其中《乘风破浪》拥有票房超 10 亿的成绩。

2019 年 3 月 24 日,十三月影视获得辰海资本新一轮融资。十三月影视是一家专注于「IP」孵化的影视制作发行公司,代表作品有《硬盘少女》。此前已经完成微影资本、歌斐资产等机构参与投资的 3 轮融资。

金额方面,影视和媒体及阅读领域中也出现多笔大额交易。IT 桔子数据显示,2019 年 Q1 单笔交易金额达到甚至超过 1 亿元的投资事件共计 20 起。多笔大额融资也促使媒体及阅读、影视等领域在 2019 年 Q1 累计交易金额的升高。

此外,上市公司方面也在 2019 年 Q1 募集了大量的资金,诸如 2019 年 2 月 4 日猫眼电影正式在港交所挂牌上市,发行价 14.90 港元,共募集资金 18.24 亿港元,市值达 160 亿港元。3 月 28 日,趣头条发布公告称,获得阿里巴巴集团约 1.71 亿美元投资。

大量的资金流向头部企业,使有实力、有资金的企业提前布局下一个「风口」领域,抢夺先机,抢占资源,致使「强者更强」。

垂直媒体、短视频是2019 年 Q1 投资「风口」

风靡 2018 年的短视频风口在 2019 年持续发热。此外,随着知识付费领域的成熟,二次元经济的出现,2019 年 Q1 文娱领域的投资风口也随之出现变化。

我们梳理了 2018 年 Q1 至 2019 年 Q1 文娱领域投资事件领域变化趋势,发现 2019 年 Q1 媒体及阅读、视频/直播的投资较过往 4 个季度出现明显的增长,尤其是媒体及阅读领域投资事件数量的增长最为明显。

2018 年以来,伴随着趣头条上市,今日头条预备上市,一点资讯获得大额融资,自媒体平台赛道可以说已经基本饱和,而在内容领域,尤其是垂直内容领域还缺少「千里马」、「独角兽」的出现。

同时伴随内容变现的成熟,在垂直领域已经涌现出一批较为优质的企业,诸如独角 show、木棉说等。在这些因素影响下,资本更加重视垂直内容领域,对该领域的信心较为充足,也直接作用于投资数量的增长。

视频/直播「风口」集中在短视频领域。2018 年初伴随着抖音「火」了,短视频获得了更多的用户,并迅速抢夺了用户使用时长。

随后,腾讯、快手等大公司持续在短视频领域加码,投资自然成为大公司快速扩张的方法之一。IT 桔子数据显示,2019 年 Q1 合一集团、新浪微博以及阿里巴巴参与投资了 2 家短视频相关公司——时尚短视频分享应用比特星光、女性自媒体三感 Video 等。

当然大公司的积极布局之外,投资机构也看到了短视频领域的风口,尤其是垂直领域的头部公司更是获得了投资机构的青睐。

整体来看,2019 年 Q1 文娱领域的投资出现「马太效应」特点的背后,折射出的正是投资机构对回报、对退出的需求。

目前,文娱领域无论是上市退出或者是并购退出事件数量相对较少。IT 桔子数据显示,2019 年 Q1 文娱领域仅发生 1 起上市事件和 4 起并购事件。相比较近期风口医疗健康领域——上市事件 3 起,并购事件 17 起,投资文娱领域的机构通过上市和并购退出的难度较大。

同时,2018 年多个文娱企业上市出现破发的局面,诸如哔哩哔哩上市当天开盘交易后,B 站跌破发行价 11.5 美元,收盘时下跌 2.26%;爱奇艺上市当日,较 18 美元发行价下跌 13.61%。此时,投资机构对投资文娱领域的信心普遍出现不足的情况,因此,投资机构更愿意参与看的到退出/回报的项目中去。

此外,我们也可以看到,参与投资的主体中,大公司的布局也出现了较为明显的「战略投资」倾向。IT 桔子数据显示,2019 年 Q1 文娱领域共计发生 15 起战略投资事件,相比 2018 年 Q4 增长 20%。相比较通过财务投资获得丰厚的利润,大公司更愿意将资金用在战略投资以进行扩张的方式上。

2019 年已经过去一个季度的时间,在投资机构普遍面对诸如投资机构信心不足的情况下,文娱领域能否让投资者重拾信心?还需等待文娱企业交出更漂亮的答案。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。