编者按:本文来自投中网,作者忙糖;创业邦经授权转载。

监管趋严,洗牌急剧,合规当先,互金企业的助贷时代正式来临。

P2P爆雷潮不断,在互联网金融业务备受打击的今天,以助贷业务为主要收入来源的360金融却在三年不到的时间内实现上市,业绩屡屡走高。

4月26日,360金融发布了2018年年报,也是其上市以来的第一份年报。

从360金融的这首份年报,月半财经看出了一个助贷转型的样本:助贷贡献八成收入,七成以上资金来自银行合作。

净利润18亿:助贷收入占总收入八成

360金融于2018年12月中旬赴美国纳斯达克正式挂牌上市,上市当天发行价为16.5美元。

360金融最新发布的年报显示,2018年360金融净收入为人民币44.5亿元,较2017年增长464%,净利润为人民币11.9亿元,较2017年增长624%。在非美国会计准则(Non-GAAP)下,净利润为人民币18亿元,较2017年增长992%。

另外,360 金融第一大股东周鸿祎持股比例由完成IPO发售后的13.8%增至14.4%,所占投票比例仍为76.3%。第二大股东为身为360金融CEO的徐军,持股比例为4.7%。

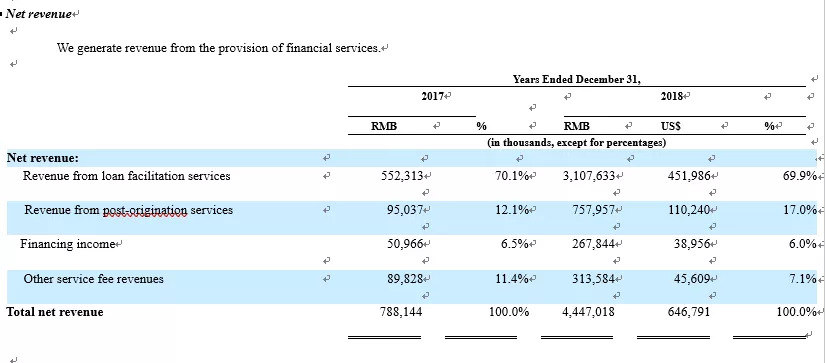

360 金融年报指出,公司净收入在2018年大幅增长,主要是平台贷款发放量的增长导致的。2018年全年,360金融撮合贷款总额959.8亿元,比上一年度增长210%。因“助贷”业务而产生的撮合服务费收入,是360金融的主要收入来源。

(图:360金融净收入构成 )

根据360金融方面对月半财经的回应,上图表格中的前两项,即来自贷款撮合服务费的收入和来自贷后服务的收入,均属助贷收入。根据净收入构成,来自助贷的收入2017年占总收入的82.2%,2018年占总收入86.9%。

年报指出,360金融一直在尝试转向担保公司模式,采用新的支付模式,并确保所有产品的年化利率均低于36%。从“141号文”到“56号文”,监管对互联网贷款业务的政策逐渐收紧。上述措施也是为了确保符合监管规定所做出的调整之一。

年报指出,不能确认平台已有的在线消费金融产品中是否有已被认定为现金贷款产品的。由于相关法规的解释和适用范围尚不明确,无法保证监管部门始终与平台持相同观点。鉴于在线消费金融行业的详细规定和指导尚未公布,平台无法确定现有的做法不会被视为违反任何现有或未来的法律法规或规则。

业绩增长:主要靠用户年轻化和粘性

360 金融年报指出,业务的增长主要受到借款人数量扩张的推动。

目前,360金融已批准信用额度的用户数量从截至2017年12月31日的330万人增长到截至2018年12月31日的约1250万人,同比增长约280%。

从成立到2018年12月31日,平台累计为830万借款人提供了超过1,274亿元人民币的贷款。2018年的平均单笔提款金额为人民币3,992元(580.6美元)。预计未来的增长将继续取决于吸引新用户加入平台的能力。

此外,360金融认为,现有借款人的重复借款贡献对平台未来的增长至关重要。

由于平台为用户提供循环信用额度,可以使用重复借款人的贡献来监控用户粘性和忠诚度。截至2018年12月31日的三个月时间内,360金融的重复借款人贡献为62.7%。

360金融的借款人群偏向于年轻化。截至2018年12月31日,平台共有1250万用户获批信用额度,其中大多数人持有信用卡,年龄在18至35岁之间。

增加24%利率贷款,开拓近优借款人

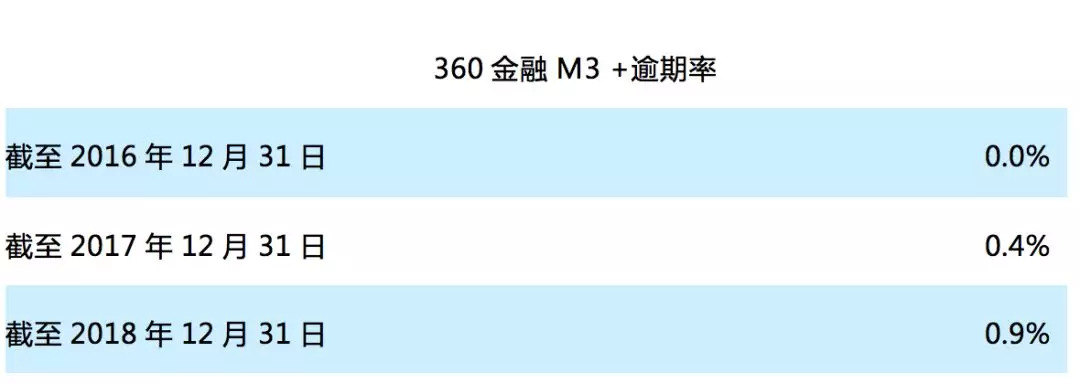

360金融从2016年第三季度起开展在线消费金融业务。截至2018年12月31日,所有未偿还贷款的M3 +拖欠率为0.92%。从下表可以看出,整体逾期超过90天(M3+)的贷款拖欠率自2017年至2018年略有上升。

(来源:360金融财报 制图:投中网)

年报指出,贷款拖欠率上升主要是由于平台开始探索“近优借款人”的部分,并增加年化利率超过24%的贷款。

“近优借款人”是指风险等级仅次于“优质借款人”的借款人类别。通常,在线借贷平台上的借款客户包括了从高风险(high risk),次级(sub prime),近优(near prime)以及优质(prime)等不同风险等级的借款人, 对应了从从高到低的年化借款利息。

至于年化利率超过24%的未偿还贷款余额,则由2017年12月31日的未偿还贷款余额的43.5%增加至2018年12月31日的71.0%。截至2018年12月31日,360金融年化利率超过24%的未偿还贷款余额为人民币306亿元(45亿美元)。

资金方构成:七成以上来自银行

值得注意的是,截至2018年年底,360金融撮合的贷款中有74.7%来自金融机构,且在机构资金来源中,全国性银行同比2017年有所提高,其中包括中国工商银行、中国光大银行股、中国民生银行等。年报指出,截至2018年12月31日,由区域银行提供的贷款余额为人民币251亿元(37亿美元),占平台贷款总余额的58.2%。

前不久,360金融金融资源中心总经理严钰蓉曾公开指出,“相对于其他资金来源而言,金融机构的资金是比较便宜的资金来源,这足以支撑平台用比较低的客户端定价经营这样一个业务时仍然有一定的利润或者是一定的收入。”

严钰蓉表示,目前360金融的机构资金来源占比中,59.59%来自城商行,22.22%来自持牌消费金融公司和信托,19.19%来自全国性银行。

业务转助贷、资金端对银行、24%-36%合规利率,即便在监管如此之严的背景下,360金融依然做出来18亿美金的净利润。

无疑,在监管趋严,行业肃杀的背景下,360金融是一个值得行业关注的转型样本。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。