编者按:本文来源微信公众号科技新知,作者魏新峰,创业邦经授权转载。

聊小米生态链,永远绕不开的话题,是其与小米的关联性和自主的独立性,要做到这两者之间的平衡不容易。

在之前的一篇推送里,我提到过这么一个观点:

对于小米来说,投资生态链是百利无一害的事情。今年初小米提出「手机+AIoT」的战略,生态链企业作为战略的半边天,基本是在为小米的未来添砖加瓦。

自身发展得好,可以上市融资扩大规模;发展得差或者被小米收购,或者被小米投资的「赛马企业」替代,并不会影响小米本身的战略进度。

这样一来,「围城理论」也就成为小米生态链企业最复杂和矛盾的问题,即里面的人想着怎么能出去,外面的人想着怎么能进去,以及进去后蹭完流量以后再怎么出去。

近日华米发布了本年度第一季度的财报,财报发布后次日,股价大涨 11%,这位生态链元老企业,似乎在关联性和独立性之间找到了一个不错的平衡点。

1、华米历程:从背水一战到初见成果

2013 年雷军的生态链团队组建之前,就已经和黄汪达成了协议,后者负责为小米生产小米手环。

当时黄汪的「智器」品牌已经经营了六年,主要生产平板电脑和智能手表,但业务做得不温不火。为了配合小米手环,黄汪雪藏了自己的品牌,停掉了所有平板和手表新品的生产线,光模具就损失了上百万。

同时他还得按住数百位员工的不解与愤怒,并带着他们全心全意为小米的崛起而奋斗,说不上忍辱负重却称得上背水一战。

对于大部分生态链企业来说,黄汪所遭遇的难题应当具有一定的普遍性。小米作为流量、品牌和渠道入口,对于所有生态链企业来说都是不能拒绝的资源。但一旦接受,便面临着前期以小米为主、后期再谋求发展的局面。

好在雷军的「厚道」也不是浪得虚名。华米去年初能赴美上市,比老东家都要早上几个月,主要推动力自然是小米手环。

但生态链企业都明白一个道理,越往后发展越是要寻找独立自主的可能。

2015 年,逐渐在智能穿戴设备领域站稳脚跟的华米,成立了子品牌 Amazfit,这是其跨出独立性的第一步。如今华米已上市一年,在看 Q1 财报数据之前,我们先看看在财报电话会议中,黄汪的关于 Amazfit 的一席话:

「与去年同期相比,华米自有品牌及其他收入增长了 62%,并且贡献了整体营收的 41.3%。」

41.3% 的营收比例目前来看并不算高,但 62% 的增长意味着 2015 年成立的 Amazfit 品牌,在探索了将近三年后,逐渐有了成为华米营收核心的趋势。考虑到小米手环的低毛利率,Amazfit 未来也会是华米盈利的核心。

当然,财报中,华米也没有否认小米对其财务数据上的影响。从财报各项数据看,在小米手环的规模销量下,一季度华米的发展势头可谓全面开花。

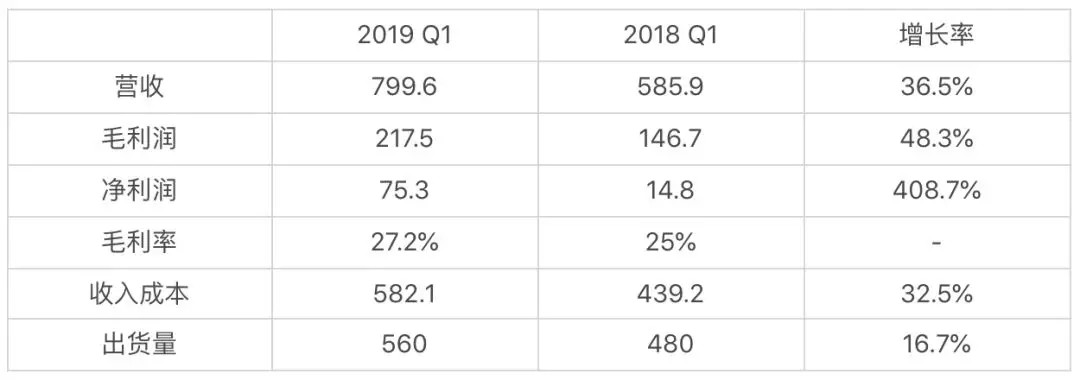

为了看着方便,我将重要数据拎出来,列了一个表格,除百分比外,数据单位为百万:

无论是营收、利润还是毛利率,华米的财务数据相比去年同期都有着明显的增长。对于成本的大幅上涨,财报中表示是与收入增长相符,并没有出现成本增长过快的不合理情况。

手里握着不错的财务数据,同时强调自主品牌的增长速度,两者综合便是次日股价上涨的直接原因。

当然,直接原因的背后往往是根本原因。而如果推敲华米的在平衡上作出的动作则可以发现,对于其他生态链企业来说,华米的轨迹只具有自我对照的参考价值,却无法根据其发展而进行自我调整。

因为华米本身占据了一定内外部的特殊性。

2、华米业务的特殊性

华米发展过程中的特殊性,来源于可穿戴设备市场的发展趋势,以及华米自身的产品布局。

主流的可穿戴设备品类中,智能手环、智能手表和蓝牙耳机是几大重要品类。在这几大品类里,华米有着明显的倾向性。

Amazfit 在华米内部的定位是「高端可穿戴设备品牌」,在产品上,Amazfit 的主力产品是智能手表而非手环,显然是要和占据主流市场的小米手环作出市场区隔。

华米也清楚在手环的赛道上,产品一致但品牌处于劣势的华米无论如何他都不可能干得过小米。而在智能手表领域,,目前小米主要产品是儿童手表和低端智能手表,市场声量不大,给华米留下了不小的发展空间。

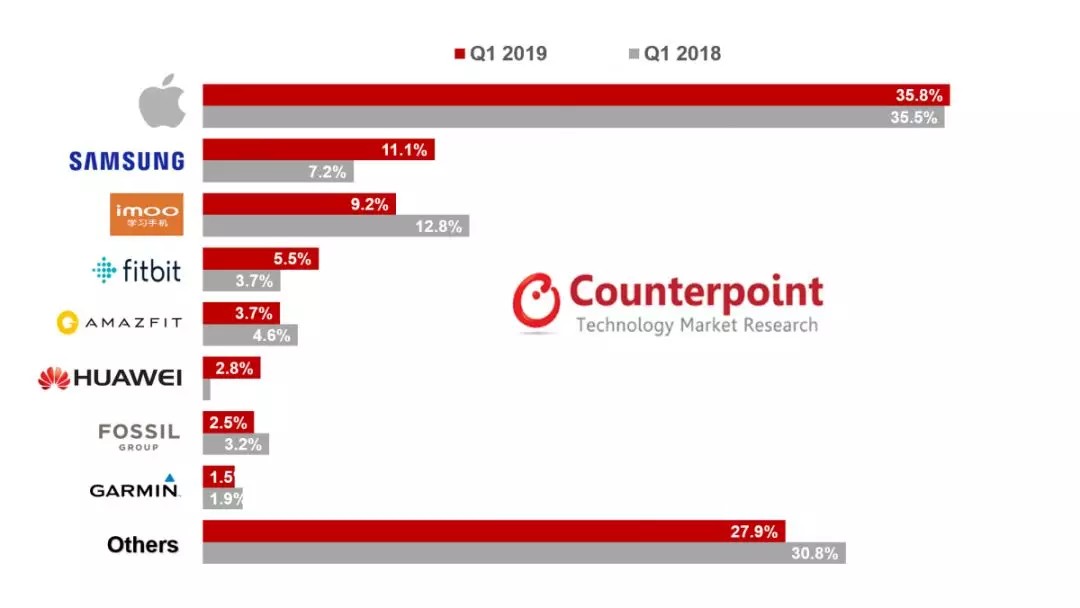

根据 Counterpoint 提供的数据,2019 年第一季度,Amazfit 在智能手表领域的市占率为 3.7%,位列全球第五。名次和市占率与去年同期相比均有不同程度的下滑 ,但考虑到市场整体 48% 的增长率,Amazfit 的出货量应当是有一定程度的提升。

同时,消费电子类产品受新品发布影响较大,今年华米的新品尚未发布,一定程度上应当对其市场占有率产生了影响。考虑到华米的手表新品将在第二季度末发售,其第三季度的市场占有率,应当能够体现其整体的竞争力。

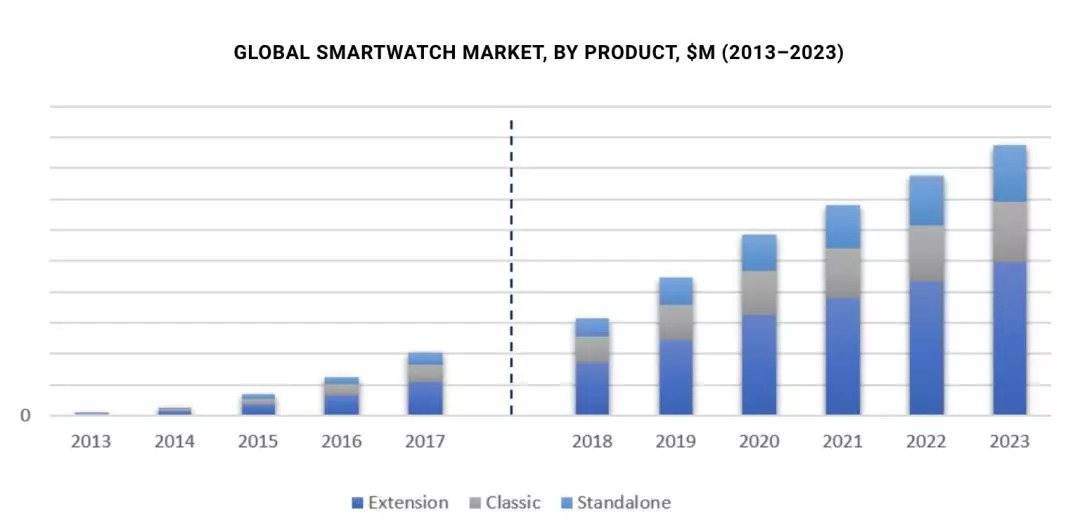

同时,智能手表市场目前仍处于高速增长的状态,据调研机构 PsmarketResearch 数据,2018 年至 2023 年智能手表市场的年复合增长率为 22.7%。这对于一直主打手表产品的华米来说,无疑是一个利好的消息。

在财报会议上,黄汪也宣布了未来的产品规划,2019 年将会发售近十款智能手表产品,价格覆盖 200--2000 高中低端市场。

去年秋季,华米发布用于可穿戴设备的「黄山一号」芯片,当时宣称该芯片将在 2019 年上半年开始商用,显然为了今年二季度全面进入手表市场做了充足的准备。最近华米在营销上的动作也颇为激进,联合漫威要打造「复仇者联盟」的联名产品。

去年筹备芯片,今年初筹备产品,进而发力营销,华米在智能手表上的布局有着明显的节奏感。2019 年下半年,应当会是其独立品牌高速发展的关键时期。

不过,华米也同样面临着一定程度的不确定性,只不过相对于其他生态链企业,这些不确定性影响更小一些。

3、生态链企业们的不确定性

华米面临的首个问题,还是小米。

小米至今除了一款售价 399 的低端产品外,未在智能手表领域作出明显的动作,但智能手表作为链接手机和 IoT 设备的重要品类,理论上小米绝对不会放弃。如果小米要在这一市场分一杯羹,对于华米来说可能会是釜底抽薪式的威胁。

当然,黄汪和雷军之间有没有什么君子协定,留下智能手表市场空间给华米发展,这是外界所不得而知的。但从小米对 IoT 战略的重视来看,应当不会放过这一重要市场。

另一个威胁来自华为。从 Counterpoint 的数据明显可以看到华米智能手表业务的增长速度,一旦华为发力,凭借其手机市场的影响力和品牌声量,对华米来说绝对是一大威胁。不过目前华为在国际市场遭遇的困境,一定程度上增加了双方竞争的不确定性,目前还难以作出判断。

这两大不确定性,事实上也一直是围绕在各大生态链企业头顶上的乌云。作为小米产品的供应方,生态链企业若想具备一定的独立性,需要做到以下几点:

第一,在品类上找到区别与小米的细分市场,如华米以手表区别与小米手环;

第二,如果第一个条件不能实现,那么只能作中高端产品,如何突破技术和品牌限制是关键;

第三,开拓海外市场。

以上三点,华米靠着自身品类的特殊性全占了,因此它才能够取得目前的财报数据表现和股价增长。但是,大部分生态链企业,如做扫地机器人的石头科技,并不具备太多的细分产品类别,与小米形成市场错位,未来的发展也更受到小米的制约。

一些做家电的生态链企业面临的竞争则更加激烈,传统老牌厂商、小米自有品牌、大厂投资品牌的竞争,都会成为压制其发展的力量,最终让生态链企业的未来变得未知且灰暗。

华米是一个典型的例外,但如前文所说,这一条例外的道路上,华米到底能不能走好,还要看第三季度,其新品发布后的市场表现。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。