编者按:本文来源微信公众号阿尔法工场,作者阿尔法工场特邀研究员北渡南归,创业邦经授权转载。

01 实力尚可

6月13日,科创板第三次上会审核即将启动。锂电装备制造企业——杭可科技,是准考生之一。

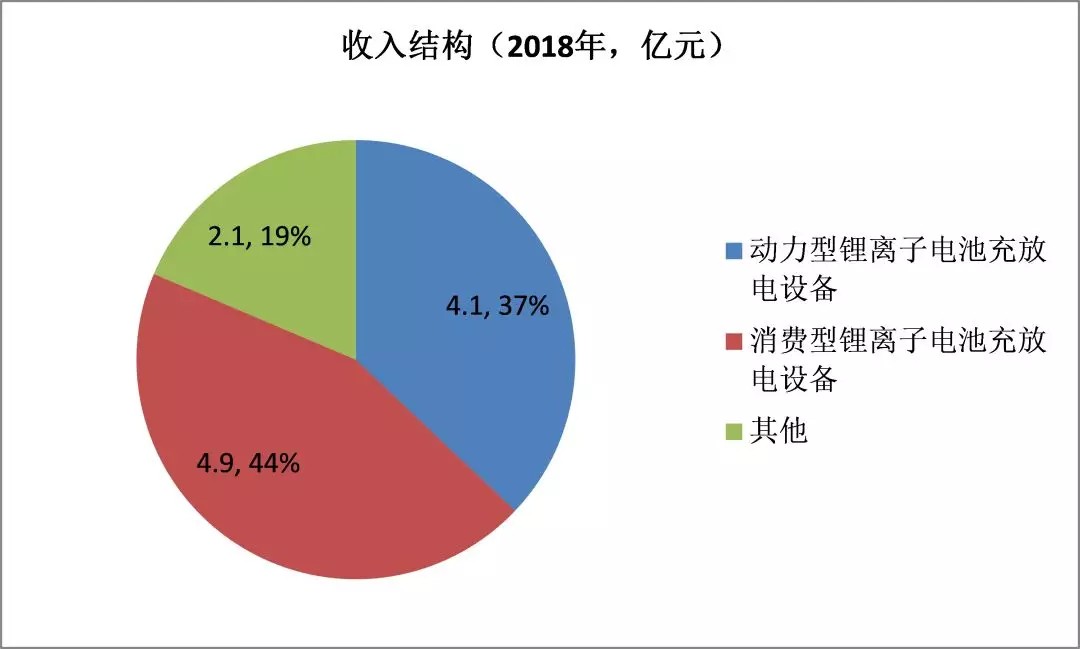

杭可科技主营业务为锂离子电池生产线后处理系统,更具体的来说是锂电池充放电设备(化成分容设备)和内阻测试仪。

按照下游来分,主要可以分为动力锂离子电池和消费锂电池,2018年基本对公司收入贡献相当。

图1:杭可科技收入按应用下游拆分

资料来源:Wind,公司招股说明书,点击可看大图。

之所以说公司的实力尚可,主要基于以下几点:

【1】下游客户优质

锂电池设备生产商要经过多个环节才能获得下游客户的认可,认证周期长、认证成本高,锂电池厂一般不会轻易更换设备供应商,而更喜欢长期稳定的合作关系。因此,下游客户的结构基本就能够直接判断这家锂电设备商是否具有核心竞争力。

杭可科技的客户包含了国内外知名的锂离子电池生产企业,主要国外客户为韩国三星、韩国LG、日本村田新能源、宁德新能源、国轩高科、比克。而且主要客户占收入比重较高。锂电产业链由于存在持续的降价压力,因为绑定下游巨头将保障设备企业的现金流健康。

图2:杭可主要客户占收入比重

资料来源:Wind,公司招股说明书,东吴证券,点击可看大图。

【2】财务数据较为亮眼

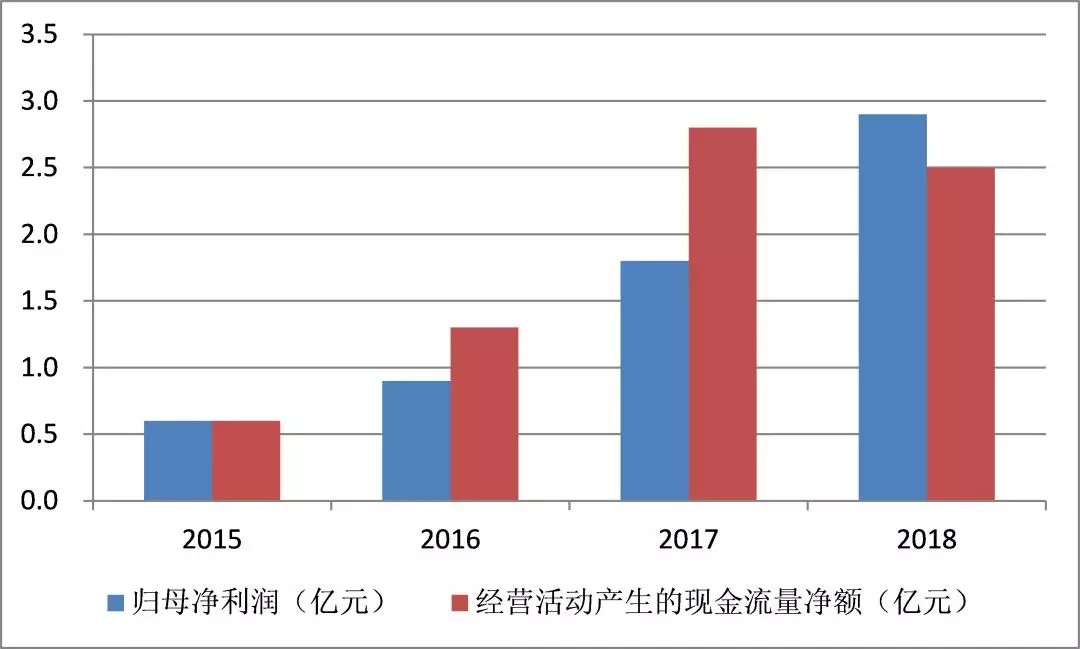

从利润表角度:2015年以来,公司体量快速增长。2015年公司收入仅2.6亿元,2018年达到11.1亿元,年复合增速高达62%;2015年公司归母净利润仅0.6亿元,2018年达到2.9亿元,年复合增速高达69%,略高于收入的增速。

这一表现,也不逊于国内锂电设备的龙头企业先导智能(SZ:300450)。

图3:杭可收入利润保持高速增长

资料来源:Wind,公司招股说明书,点击可看大图。

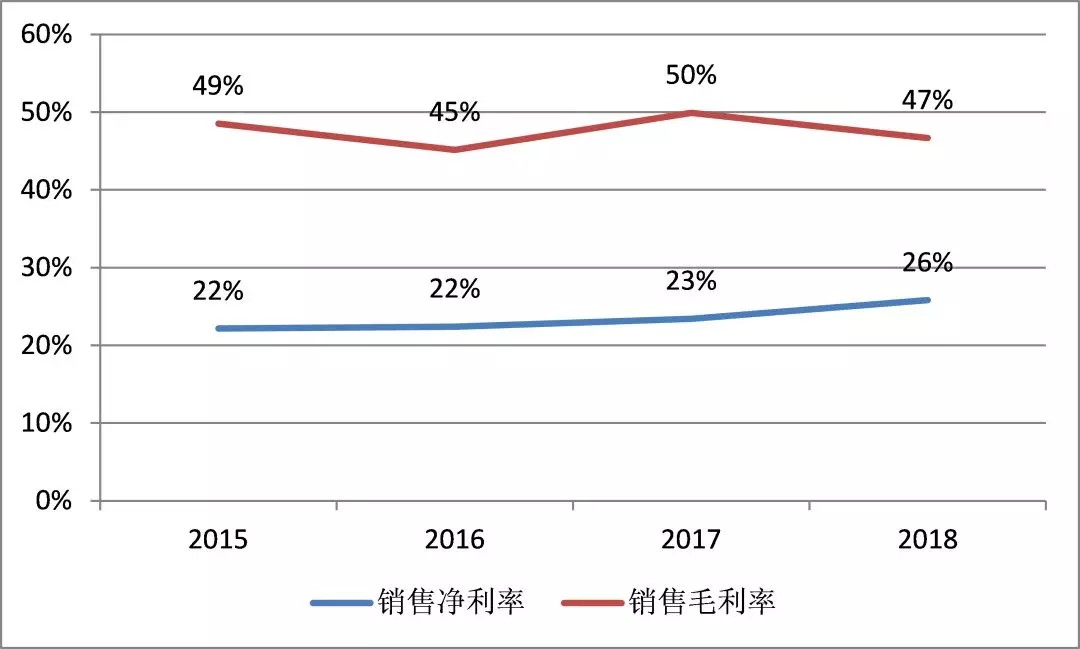

公司的盈利能力也稳中有升,截止2018年,公司的净利率高达26%,近四年都保持上升态势,与国内锂电设备上市公司趋势相反;

与之对比,2018年,全产业链的先导智能盈利能力(毛利率39%,净利率19%)、赢合科技(毛利率33%,净利率16%)、后端装备星云股份(SZ:300648)(毛利率45%,净利率7%)。

图4:杭可盈利能力稳中有升

资料来源:Wind,公司招股说明书,点击可看大图。

从现金流量表角度:与一般的锂电产业链企业不同,公司的造血能力非常强,经营活动产生的现金流量净额基本没够都与收入体量匹配,2015-2018年年间,公司累计产生的利润总额为6.2亿元,现金流入累计为7.2亿元。

所以公司基本没有长短期借款,财务费用也常年为负(产生利息收入)。

图5:杭可现金流十分健康

资料来源:Wind,公司招股说明书,点击可看大图。

从资产负债表角度:可以看出公司在产业链上具备比较强的话语权,应收款占收入比重不高于20%,而预付款占收入比重不低于70%。这也是公司为什么经营性现金流非常强劲的根本原因。

图6:杭可具有较强的产业链话语权

资料来源:Wind,公司招股说明书,点击可看大图。

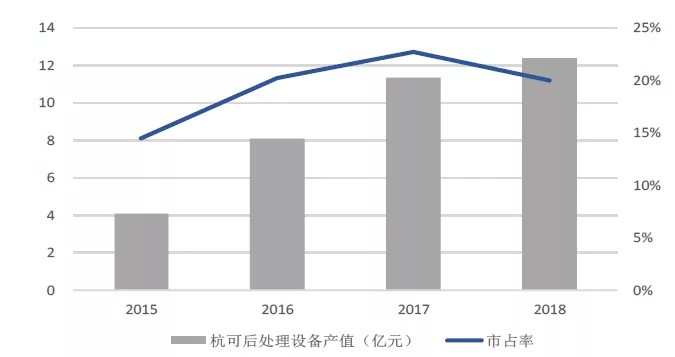

【3】市场占有率高

按照工艺流程,习惯上把锂电设备分为前段、中段和后段,价值量占比分别大概为30%、35%和35%。后段设备主要包含充放电设备、电压内阻测试设备、分选设备、PACK生产线、自动化物流设备及相应的系统整体控制软件等。

根据公司披露数据,杭可近3年在锂电后端设备的市占率都在20%以上,基本维持稳定。如果只考虑公司的主要产品即充放电设备和内阻测试仪,公司市占率将更高。

整体来看,在这个领域,杭可与先导智能的子公司泰坦新动力不分高下。

图7:杭可市占率在20%左右

资料来源:Wind,公司招股说明书,点击可看大图。

02 不够性感

尽管公司的招股说明书披露的信息十分不错,而且也算当前科创板中的优质标的,但从长期发展的视角来看,未来仍不太性感——主要体现在:募投项目差强人意,长期空间还需探寻,且盈利能力有下滑压力。

【1】募投项目差强人意

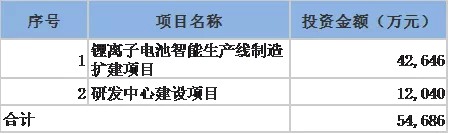

公司盈利水平较高,但是公司并未选择上市圈钱,募投计划只有5.5亿元,十分保守。同时公司的第一个项目“锂离子电池智能生产线制造扩建项目”基本属于现有产能的扩张。

按照公司招股说明书描述,该扩建项目是“对已有业务的延伸和扩展,通过引进先进锂离子电池设备制造生产线,并结合锂离子电池生产线后处理系统整合能力,扩大公司产能”。很明显是产能扩建,扩建完成后形成年产智能化锂离子电池生产线后处理系统30条。

而且对比公司2018年和2017年的资产负债表,可以发现在建工程项目多出了0.7亿元,公司已经靠自有资金进行了一部分的产能投建。

图8:杭可募投项目

资料来源:Wind,公司招股说明书,点击可看大图。

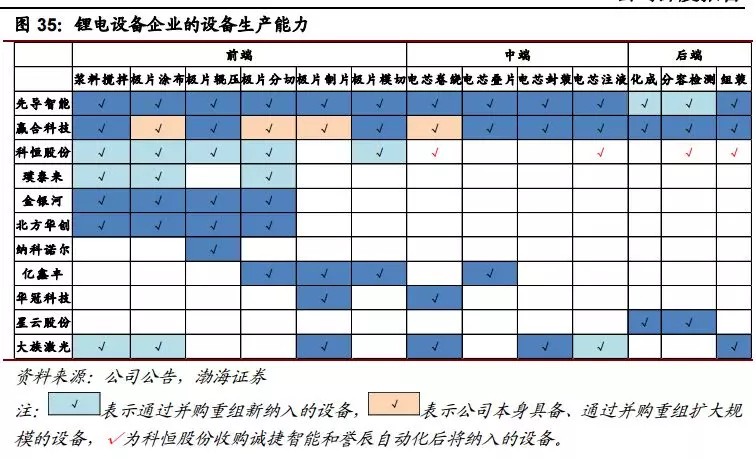

该项目虽然可以提升公司锂离子电池生产线后处理系统的整合配套能力与产能,但是并未跳出后处理设备领域,并未带来惊喜,想象空间不够。反观上市公司当中,已有比如先动智能、赢合科技、科恒股份(SZ:300340)通过自主研发和并购开始布局前中后段全生产线。

众所周知,日本锂离子电池制造产业发展最早也最完善,随着锂电产能向中国转移,国产设备商的一大主题就是进口替代,进行全局性布局的企业有望获得长期的行业红利。

杭可科技过于聚焦于现在具有优势的后端装备,虽然短期来说阻力最小,但对长期发展却不一定是好事,尤其是在竞争对手已经先行一步,而这个市场空间有有限的前提下。(2018年中国后处理设备产值为62亿元,预计到2025 年达到136亿元,虽然接近翻倍,但仍也是一个市场空间较小的领域。)

所以笔者对于此次募投项目的评价中性,只能说大体使人满意吧。

图9:锂电设备企业的设备生产能力

资料来源:渤海证券,点击可看大图。

【2】公司订单已经开始感受到压力

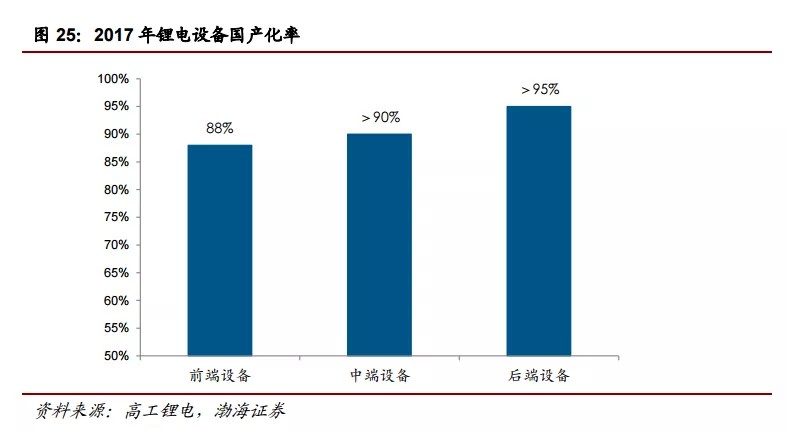

后端设备由于技术门槛最低,因此国产化率是最高的,据高工锂电估计,这一环节设备国产化率在95%以上,即基本已经不存在国产替代的逻辑。

更为令人担忧的是,后端的集中度也很高,目前后段设备企业CR10估计可达到60%,也就意味着龙头企业的市占率提升的空间有限,我们也可以看到杭可科技市占率在达到20%以后就不再提升了。

而市占率没有太多的提升空间不仅是故事不好讲了,更为可怕的是价格战往往会随之而来。

图10:锂电设备国产化率(2017年)

资料来源:高工锂电,渤海证券,点击可看大图。

根据杭可科技披露,公司2019年第一季度在手订单金额为19.2亿元,同比仅增加2.3%,环比下降2.4%。证明行业需求在停滞,在市占率很难提升的情况下,行业转冷,往往随之而来的就是价格战,尤其是在新能源汽车由于补贴持续退坡,下游对上游利润的挤压动力更足的宏观背景下。

图11:杭可2019年1季度订单疲软

资料来源:Wind,公司招股说明书,点击可看大图。

【3】盈利能力有下滑压力

新能源汽车行业未来的两大主题就是:高增长与产业链降价。这两个主题甚至是互为前提的,因为随着国家补贴的退坡,产业链降价压力越来越大,同时,产业链如果技术进步能够消化降价压力,也会保证新能源汽车销量的高增长。

图12:新能源汽车补贴持续下降

资料来源:公司招股说明书,点击可看大图。

同时,由于公司上市,财务数据变得透明化,市场很难容忍设备企业的高毛利率长期存在。

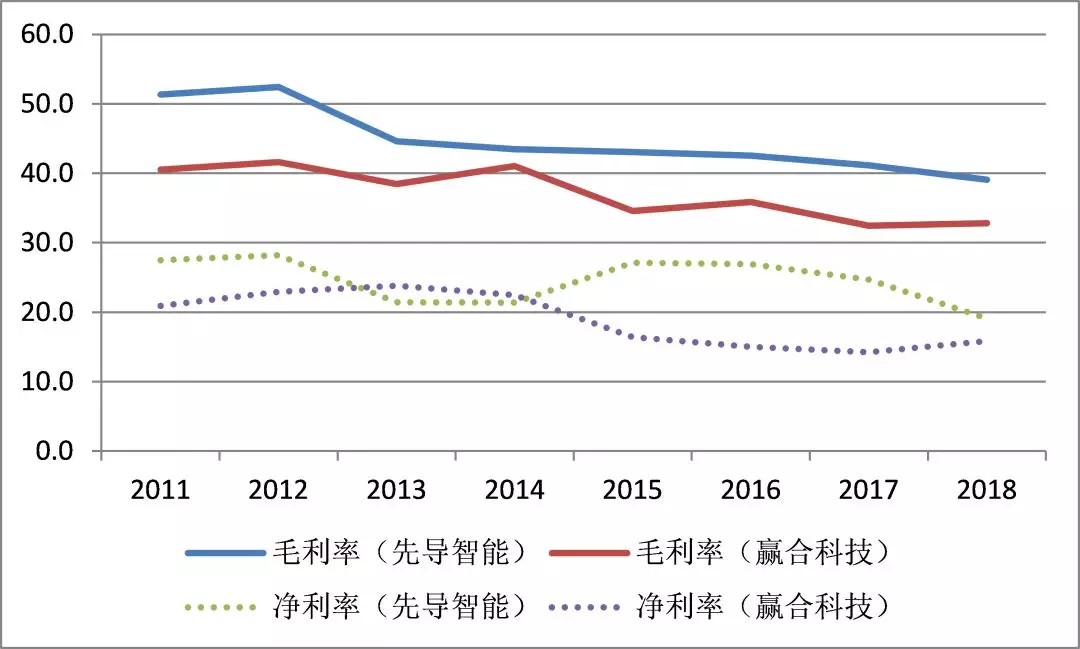

因此在行业补贴减少和下游客户压价动能强两大因素的促进下,锂电设备公司盈利能力都有下行的趋势。以国内锂电设备龙头企业先导智能和赢合科技(SZ:300457)2011年-2018年的财务数据来看:

先导智能毛利率累计下降12.2个百分点,年均下降1.7个百分点;

赢合科技毛利率累计下降8.4个百分点,年均下降1.2个百分点。

图13:锂电设备盈利能力存在被压缩的趋势

资料来源:Wind,点击可看大图。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。