编者按:本文来源微信公众号读懂财经,创业邦经授权转载。

1965年2月15日,高中生库兹韦尔上了一个叫做“我有个秘密”的游戏节目。库兹韦尔以钢琴演奏了短短一曲。而这个曲子是由计算机所作。

当时库兹韦尔展示的那台自己组装的计算机,只有一张桌子大小,连接了一台打字机,继电器还会发出很大声响。但所有人注意力都放在了库兹韦尔的年纪上,没有人对这台计算机有多大兴趣。

过去,艺术创作被认为是只有人类才会进行的事情,因为创造力是专属于人类的领域。现在,艺术创作被一个17岁少年所组装的计算机篡位,就好像看着一条线被模糊化了,而且无法再成为原本清楚的界线──这就是生物智能与人工智能之间的界线。

但1965年时没人注意到这一点,也许连库兹韦尔也都没想到。但从46年后的现在看,人类当时已经接近了一个计算机智能化的时刻,计算机不仅变得聪明,甚至比人类更聪明。此后几十年中,信息技术飞速发展,电脑走入千家万户,人们进入了互联网时代。

这就是著名的奇点理论。它说的是,很多技术的发展会有一个指数增长的阶段,如芯片的计算能力、DNA技术、数据的储存等。爆发性增长,会在一个称之为奇点的临界点被突破后出现。

在智能手机市场,10%的渗透率是行业爆发的拐点。2018年,消费级智能硬件的渗透率同样突破了10%。不出意外,2019年也将成为消费级智能硬件市场的“奇点”。

与主流玩家发力通用产品不同,科大讯飞(002230.SZ)的策略是发力单一场景下的智能硬件。比如,针对办公场景发布的智能办公本,基于学习场景发布的超脑学习机。从目前看,场景将成为AI时代的新语言,消费级产品最终会呈现百花齐放的格局。

而以场景切入的最大意义在于,当科大讯飞在多个场景下的产品都取得绝对突出,其实际价值不会弱于一个通用型的超级单品。

科大讯飞基于其开放平台,已在人工智能产业生态进行了布局。当消费级智能硬件市场迎来“奇点”,科大讯飞或早已准备妥当。

/ 01 /、2019年,消费级智能硬件的奇点

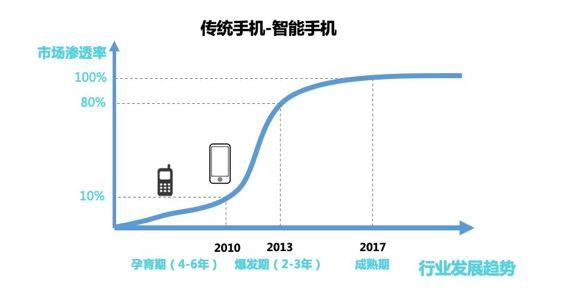

IDC数据显示,2018年中国智能家居市场出货量预计达到1.5亿台,同比增长35.9%。按2017年中国人口13.90亿人来算,渗透率首次超过10%。

回顾过去消费级产品的发展,10%的渗透率往往是行业爆发的节点。

以手机行业为例,人们通常认为,2011年是中国移动互联网的元年。那年,国内手机行业发生了几件不起眼的事情:

2011年春天,任正非亲自带队在海南三亚开了会,会上确定华为消费者业务的精神——以消费者为中心。同年,余承东临危受命,从欧洲无线总裁摇身一变为华为消费者业务的CEO,主管终端业务。

2011年1月1日,魅族M9上市,作为第一部具有全部自主知识产权的智能手机,魅族M9开启了非运营商定制机的开端。

2011年8月29日,小米1代首批工程机横空出世,随后在9月5日,正式版开卖。

2011年借力Android 2.2,OPPO正式发布了旗下第一款智能手机X903,也就是后来的Find系列的第一代。

2011年,vivo品牌正式进入智能手机领域,11月发布智能手机vivo V1,支持SRS音效,音乐手机广告概念深入人心。

华为、魅族、小米、OPPO、vivo在2011年同时发力,混战成一片。这看似是一个不经意的巧合,但却稳稳地踩准了一个极为重要的产业节点————智能手机渗透率突破10%。

至此,智能手机迎来爆发式的增长。2012年到2013年两年时间,智能手机的出货量累计增加2.79亿台,增长的绝对数量比前三年和后三年加起来的还要多。

某种程度上说,2019年的消费级智能硬件市场,像极了2011年智能手机市场。换句话说,2019年将会是消费级智能硬件的元年。

消费级智能硬件市场的爆发,对任何一家AI企业来说,都意味着巨大的机会。

当年的智能手机浪潮,诞生了小米、OPPO、vivo等一批市值千亿的公司,并将华为推到了一个新的高度。相比于To B业务的繁琐,To C业务看上去要性感不少。

从商业模式来看,由于品牌的强势,使得在绝大多数情况下,To C公司要比To B公司有更好的现金流,以及更强的品牌壁垒。加上消费级市场动辄上千亿,也让资本有了更大的想象空间。

消费级智能硬件市场仍然方兴未艾,数得着的玩家也为数不多。与巨头们志在抢夺下一个人工智能时代“手机”级的核心入口不同,科大讯飞选择了一条不一样的道路。

/ 02 /、场景,AI时代下的新语言

618年中狂欢结束了,科大讯飞也交出了自己的成绩单:

讯飞翻译机3.0,18日累计销售额第一;讯飞超脑学习机,斩获18日学习平板类单品销售额第一;讯飞智能办公本,斩获电纸书品类国内品牌累计销售额第一;讯飞录音笔,斩获录音笔品类累计销售额第一。

再加上此前发布的阿尔法智能机器人和讯飞听见M1也表现不俗,分别摘走了智能机器人累计销售额和录音笔品类硬件配套服务销售额桂冠。单单6月18日一天,科大讯飞销售额同比增幅260%。

值得一提的是,其中四款是科大讯飞今年5月末刚刚发布的新品。

看了科大讯飞的To C产品线,读懂君发现一个很有意思的点。目前智能硬件市场上玩家不少,绝大部分玩家产品主打的是音箱、手环等通用产品。

但科大讯飞与市场主流的策略大不相同,产品更像是基于某个场景下智能应用。比如,针对办公场景发布的智能办公本、智能录音笔,基于其深耕B端教育市场多年积累发布了针对C端学习场景的讯飞超脑学习机。

抛开销售数据来说,这也从一个侧面反映了科大讯飞对AI时代的To C产品的理解。

事实上,每个时代都有自己的语言。即使看上去有些类似,相隔时间不长的PC互联网和移动互联网,他们的语言也不尽相同。

移动互联网的语言就两个字,入口。所有玩家的目标都是成为一个流量入口,哪怕只有百万级的月活,也价值斐然。而这所有的一切都建立在一个更大的硬件入口上————手机。

到了今天,场景将取代入口成为新时代的语言,在不同场景的硬件之上,又有一个更大的入口——语音。

这样的变化,意味着流量入口不再具有唯一性。在不同的场景下,流量入口会由不同的智能产品担任,而语音是唤醒这些智能产品的入口。但市场上绝大部分玩家仍然在寻找中心化的入口级产品,它们瞄准的是通用级的智能硬件,比如音箱,手环等。

固然,通用型的硬件产品销量很大,但伴随而来的是更激烈的竞争,更低的毛利,甚至在不同场景下,其价值远比想象中的要小。

而切场景有两个好处:第一,早期竞争压力较小,容易在一个细分场景下取得绝对的优势地位。第二,随着场景理解的深入,在细分场景的数据资源的积累越多,优势会越来越大。

截至目前,没有证据证明AI时代会出现像手机这样的唯一性入口,更大可能的结局是百花齐放。百花齐放的结果是人工智能产业生态的全面苏醒。

从PC时代的入口级应用,到移动互联网时代的入口级产品,再到今天万物互联时代的入口级技术。科大讯飞多年在人工智能与智能语音领域的坚守与沉淀,仿佛就在等待这一刻。

试想一下,当科大讯飞在十几个、甚至几十个品类都取得绝对突出,其实际价值可能并不会弱于一个通用型的单品。

而在产业生态方面,科大讯飞2018年6月数据显示,科大讯飞AIUI平台开发者数量已经突破100万,总应用数64超过万,累计终端用户数达到23.9亿。科大讯飞AI大学的学员总量也已经达到了30万。

/ 03 /、AI时代下的终局思维

在电影《Her》中,男主角爱上了他的智能设备——一个来自语音识别系统中的声音。电影预言:在未来,人们都离不开基于人工智能与智能语音技术的系统。

背后隐含的重要问题是,AI时代下的终局究竟是什么样?

所谓的“终局”,就是潮水的方向,以及事物的规律。

诺基亚曾经是最大的手机厂商,却因为错误预判智能手机的发展,没有打造出自己的生态系统而逐步衰落。与之形成鲜明对比的是苹果。苹果在做 iPhone 前是手机外行,却因为看到了手机对 iPod 的冲击而反过来推出iPhone,并且从一开始就软硬一体,重新定义了今天的智能手机和移动互联网生态——也是当今BAT发展的基础。

这就是“终局思维”的一个镜像:先预期今后3–5年世界是怎么样的,再反过来确定当下应该做的事情。

过去几十年信息技术的发展,告诉我们一个真理:技术,从来不是决定行业终局的胜负手。就像手机为例,一个手机的背后是几百个上千个技术点的组合,外壳、屏幕材料、芯片等......

“技术创新能力、产品创新能力、商业模式的创新。”是科大讯飞认为10年之后不会变的那个东西。5年,实现它的工具是AI。

这个逻辑里,想要突围仅仅依靠算法是远远不够的。从前端的芯片到后端的应用场景缺一不可。在这方面,必须承认,科大讯飞在人工智能领域的洞察是早于大部分中国企业的。

目前,科大讯飞在整个消费级智能硬件产业链都已经完成布局:

首先是底层智能芯片。科大讯飞是寒武纪最早的投资人之一,后者是全球第一个成功流片并拥有成熟产品的智能芯片公司。此外,公司还与MTK等芯片厂商保持着长期合作。

其次是算法。基于20年的人工智能与智能语音技术研究,科大讯飞语音识别的准确率也已经提升至98%,讯飞输入法支持扩至23种方言识别,在与大厂同台PK的时候也遥遥突出。

2的测试中,通过若干近场、混响、噪声等公开测试集上的相关测试,科大讯飞平均字错率为7.20%,显著突出于阿里、腾讯、百度等厂商的相关语音产品。

最后是应用层面。不久前,科大讯飞在2019年新品发布会刚刚发布了全新的A.I.Agent(智能物联网操作系统)iFLYOS 2.0。

iFLYOS2.0的价值在于,能为开发者提供端到端集成,降低开发难度。

从终端的硬件方面,iFLYOS 2.0既有和芯片厂商的整合方案,还提供了PCBA公版以及整机设计方案。在软件层面,针对不同的开发环境,iFLYOS 2.0完整集成了科大讯飞的前端声学能力,并提供了完整的SDK和API,从而加速硬件的落地开发。

此外,iFLYOS 2.0还推出了强大的集成开发环境,通过智能实体标注、官方技能继承、前后拦截器、可视化对话编辑等便捷能力,大大提高了开发者的服务能力。

从最后的结果来看,科大讯飞全面的布局帮助其C端业务取得了很大进展。2018年,科大讯飞的To C业务收入25.17亿,同比增长96.54%,收入占比也进一步提高至30%。

回到前面的那个话题:终局思维可以看作是探寻伟大公司的密钥。

科大讯飞在AI时代会取得多大成功?这个问题不好回答。但可以回答的是:在“终局”到来前,科大讯飞的下半场战事,已经围绕人工智能产业生态的布局悄悄展开。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。