编者按:本文来源创业邦专栏志象网,作者Andolini。

经过十年发展,成立于2007年的Flipkart重新定义了印度的电子商务行业。它开发了货到付款模式,并在一个物流系统碎片化的经济体中,建立了其价值数十亿美元的物流部门。

它白手起家,从零开始建立业务,随后在2018年被沃尔玛以160亿美元的价格收购,进一步刺激了行业市场。而与此同时,另一项潜在的庞大业务,也在电商巨无霸的阴影下萌芽。

这项业务的灵感来源于Flyte,亦即Flipkart试图在2012年建立的数字音乐和内容业务。但这个在线音乐商店生错了时代,注定难以成功,最终由“先驱”成为“先烈”。毕竟在当时,电子钱包和付费音乐在印度都未普及。再加上其他的一些原因,最终该项目在一年内寿终正寝。但顺畅的在线支付流程的缺位,已经触碰到了市场G点,为一棵潜在的摇钱树埋下了伏笔:支付平台。

Flyte的主导者SameerNigam和Rahul Chari,在失败的创业经历中嗅到了机会,于2015年退出Flipkart,并建立了PhonePe,希望能在印度爆炸式井喷的数字支付生态系统中脱颖而出。

2016年4月,Flipkart收购了PhonePe,他们的决策,被事实证明颇有远见。彼时,PhonePe甚至对市场领头羊Paytm形成了冲击,后者的资金来自阿里巴巴集团和软银。今年3月,Flipkart批准将移动支付平台拆分为一个单独的部门。

目前,PhonePe正在洽谈融资10亿美元,其估值为70-80亿美元。

而印度国家支付公司(National Payments Corp.)首席执行官Dilip Asbe不久前表示,随着印度在无现金交易方面赶超中国,印度的数字支付市场快速扩张,竞争日趋激烈。

尽管印度拥有开放的模式,玩家众多,但它还有很长的路要走。瑞士信贷集团(CreditSuisse Group AG)3月份的一份报告显示,印度72%的消费交易是现金交易,这一比率是中国的两倍。

提供更广泛的业务才能盈利

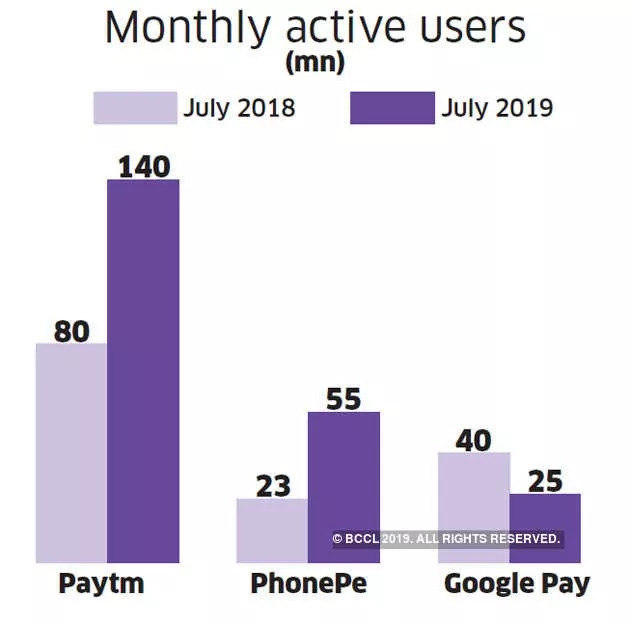

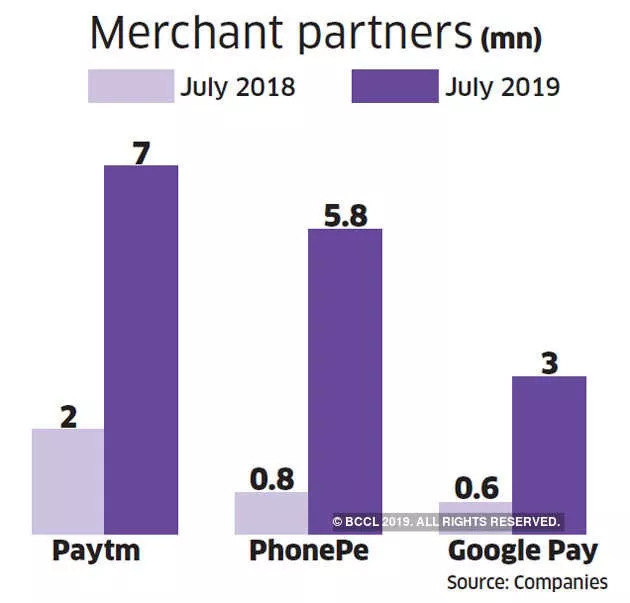

Flipkart的押注,并非头脑发热、跟风冒进。Nigam和Chari后来回到了他们的灵感诞生地,并让PhonePe的根基飞速发展。大约12个月前,PhonePe平台上拥有不到80万家企业。如今这个数字已经超过了580万,并且每月增加近100万。在2019年6月,它有5500万月活跃用户,而2018年6月只有2300万。今年7月底,PhonePe的月交易量为3.15亿笔,而2018年7月仅仅是1.11亿笔。

相比之下,市场领导者Paytm在2019年6月拥有超过3.5亿名月活跃用户,而在2018年6月则是1.2亿。其平台上有700万家企业,每月交易量超过4亿笔。Paytm还计划,到2019-20年将交易量从2018至2019年底的55亿笔增至120亿笔。

虽然仍有差距,但竞争已经开始激烈起来,日趋白热。

对PhonePe来说,挑战不仅仅是吸引更多的用户,还在于让他们在平台上花更多的钱。根据市场情报公司Kalagato的数据,2019年3月,HDFC银行的Payzapp以2743.3卢比在月平均交易价值方面位居榜首,Mobikwik为1,141.6卢比,PhonePe以973卢比名列第三。

然而,PhonePe的首席技术官Chari表示,与竞争对手和全球投资者群体不同,从建立业务时起,PhonePe就在追踪日活跃用户等其他指标。该公司削减了吸引消费者和企业的返现和其他优惠,从而来减缓现金消耗。“我们专注于财富的获取、保持和分享,”他说。

普华永道印度公司(PWC India)的金融科技-合作伙伴负责人Vivek Belagavi表示,支付业务在日用杂货和公共交通等领域都有很大的发展空间。这为PhonePe等公司在服务不足的市场上提供了增长空间。

在PhonePe发展的下一阶段,该公司将逐步发展成为一家更广泛、更全面的金融服务公司。“我们将进入共同基金、保险和其他类别,”PhonePe首席执行官Nigam说。“我们也相信,开放式银行系统将加速发展,我们希望在其中发挥作用。”但是,该公司面临的挑战是,要超越这些利润率相对较低的产品,在借贷方面大放异彩。

普华永道印度公司的Vivek Belgavi表示,这些公司应该提供更广泛的业务范围,才能实现盈利。“贷款、财富管理和保险等行业,显然是这些金融科技公司的关联领域。”重点是利用其原有业务建立庞大的客户群,然后利用新产品,来围绕支付业务建立护城河。”

这正是PhonePe想要做的:利用其业务产生的数据,为传统的放贷机构建立分销渠道。

“我们正在努力建立一个金融科技超级应用,”Nigam说。这意味着,支付平台也将是一站式商店,可以让用户无需访问多个应用程序。PhonePe应用程序上的用户,或许很快就会发现一个窗口,可以直接访问IRCTC、Flipkart和Fasoos等服务,而不用把每个应用程序点一遍。

Nigam确信,他已经找到了客户群。“有一些主要分布在印度城市的用户,他们熟悉智能手机,并且使用很多应用程序。PhonePe将成为一个必经之地、一个入口级应用,满足此类用户的所有需求。”

Paytm做直播,PhonePe卖保险、理财

早期投资者Prime Venture Partners的联合创始人Sanjay Swamy表示,智能手机和移动数据如今在印度更为普及。但他补充道,在某些细分市场,可能下载新应用时并不麻溜,而且也不太会管理其使用情况。这时候,一款超级应用很有可能会吸引他们。如果这些计划大功告成,PhonePe的估值将会飙升。

追踪沃尔玛的市场分析公司Keybanc Capital Markets表示,这家金融科技公司的估值可能很快将达到140-150亿美元。四年后,其估值很可能会追平其母公司Flipkart。Keybanc Capital Markets的分析师Edward Yruma最近表示,一直到2023年,零售店的数字支付将以每年20%的速度增长,达到1350亿美元。而点对点支付,将为PhonePe带来额外的1500亿美元可预期市场。

如果说Flipkart的挑战是披荆斩棘杀出一条成功之路,那么,PhonePe的挑战,将是在拥有数十名玩家的市场中找到合适的空间。像Paytm和Google Pay这样的竞争对手财大气粗。此外,由于金融科技尚未渗透到小额在线支付之外,在获得最初的1亿用户之后,持续增长、引流并不容易。

一些企业家,如专注于将小型零售商转变为支付点的金融科技企业PayNearby的创始人Anand Kumar表示,必须超越手机和应用程序。将小型商店转变为电话充值和交保险费的金融渠道,是下一个金矿。PayNearby已经在600个地区覆盖了65万多家这样的零售商和16700多个PIN码,即使在银行下班之后,也可以进行此类交易。农村民众普遍不会操作应用程序,这反而有利于PayNearby来发挥其优势。

“这些都是数字自助服务环境的局限,” Anand Kumar说。该平台每月处理134亿卢比的汇款,其中大部分来自没有银行账户的移民劳工。它控制着启用Aadhaar支付服务的900亿卢比市场中的三分之一,该服务通过商务通信员维护的低成本设备提供基本的金融服务。利用这些海量数据,PayNearby已经申请了NBFC许可证,以在这个市场放贷。

一位高管表示,数字支付领导者Paytm计划在9月份提供内容、新闻、短视频和直播。它的目标是通过新服务将其月活跃用户用户数量增加一倍,达到2.5亿。

“我们在Paytm Inbox上已经有了2700万月活跃用户。现在,我们正在通过创新性的内容,将其升级到新的水平,我们希望能够获得大约6-7千万的新用户,”Paytm高级副总裁Deepak Abbot表示。

这家总部位于诺伊达的公司希望通过持续的营销努力提高用户参与度。此外,该公司还在考虑与3/4对的智能手机制造商达成协议,以帮助扩大用户。

“我们还与OPPO、vivo和小米等智能手机制造商达成了协议,将在这些公司的产品上内置Paytm应用程序,直达用户,”Abbot说。“由于其中55-60%是首次使用智能手机的用户,因此我们希望一旦他们触达该应用程序,就能占领这一市场。”

除了获取新用户,Paytm还致力于扩大对政府机构的支付,如市政税、交通罚款等,以鼓励人们的使用。

“从目前的1300万个线下零售店,我们计划,以目前的1300万个线下零售店为基础,发展到向2000万个零售店提供Paytm 的二维码数字支付,”他说。

为此,Paytm计划斥资75亿卢比来收购小城镇的新商户,以便在重要区域推广数字支付。

Abbot说,Paytm的目标是城市以外的新商户,并确保已经在使用Paytm的城市商家的粘性。

现在的Fintech就像5年前的电商

Nigam说:“就该领域的活跃度和利益而言,数字支付和金融科技大概是电子商务五年前的样子。”

然而,业内观察人士表示,这一飞跃还需要一段时间。一位不愿透露姓名的数字借贷公司首席执行官说:“让人们在网上或街上以数字方式购买日用品,与拿你的财富和储蓄去信任支持某人截然不同。”

“支付公司尚未建立这种信任。”

PhonePe的创始人也同意这一观点。PhonePe的首席技术官Chari表示,未来的路还很长。“在我们大举进军一个新市场之前,消费者需要被传达,这会花费成本。”

Nigam表示,PhonePe面临的挑战是,这样的应用并不被认为是现金的替代品。

尽管印度拥有开放的模式,玩家众多,但它还有很长的路要走。瑞士信贷集团(CreditSuisse Group AG)3月份的一份报告显示,印度72%的消费交易是现金交易,这一比率是中国的两倍。

许多商家,尤其是农村地区的商家,由于网络连接问题以及不愿意为低价值交易支付费用,仍然无法或不愿接受数字交易。

“作为消费者,我没有信心不提取现金,因为70%或80%的地方都需要花钱,都不接受数字支付,” 日立支付服务公司(Hitachi Payment Services)数字业务首席执行官NavtejSingh说。该公司在全印度范围内提供自动柜员机和PoS机。

NPCI管理的统一支付接口,允许任何公司使用连接所有国有银行的基础设施,以便快速廉价地创建新的数字支付服务。它是三年前创建的,旨在减少现金的使用,并将更多印度人纳入金融体系。

印度储备银行的数据显示,自2015年以来,印度的数字支付已经增长了5倍多,在截至3月份的财年,人均交易量达到22.4笔。但这一数字仍远低于中国。

国际清算银行(Bank for International Settlements)的数据显示,2017年中国人均无现金交易总量为96.7笔。

印度国家支付公司(National Payments Corp.)首席执行官Dilip Asbe相信,印度的开放式支付平台最终应该能够赶上中国。在中国,蚂蚁金服的支付宝和腾讯控股的微信支付无所不在,并且在过去五年中大幅减少了现金的使用。“就数字支付而言,中国是我们必须达到的目标,” Asbe说。

Asbe表示,在扭转局面并向中国的目标迈进的过程中,关键的挑战是如何将数字支付传播到印度农村地区,该国13亿人口中有一半以上居住在那里,而且个人交易价值较低。

Asbe希望,在未来五年内将UPI的用户群扩大五倍,从目前占总人口比例不到8%的1亿人,增加占总人口比例约38%的5亿人。在中国,光是一个微信就拥有8亿用户。

支付公司迫切需要收入多样化,实现发展进阶

创始人希望全方面发展PhonePe的业务。虽然该公司一开始专注于现金交易——蓝领工人汇款回家,或者城市里的千禧一代来支付酒吧账单,但它已经发展到了Nigam所描述的公司发展的第二阶段:瞄准消费者贷款,并推动客户更多地使用PhonePe平台。Nigam表示,公司正在迈向第三和第四阶段,这将涉及到帮助人们管理和增值资金。

第一步是在2019年6月,当时PhonePe推出了财富管理产品。“我们的平台上有很多应用程序,可以让创业公司以更低的成本在网上开展业务,并追踪他们的库存,”Chari说。

专家表示,支付金融科技公司已经开始拓展业务。“在印度提供支付服务的公司已经能够创建庞大的客户群,并将其产品扩展到农村地区。支付公司迫切需要实现收入来源的多样化。”印度毕马威管理咨询公司的数字和金融科技合伙人Manish Jain表示,“贷款为这些公司提供了利用其客户群并提供短期信贷的机会。”

在PhonePe的案例中,机会是依靠与数百万小企业的业务联系——不仅仅是处理数字支付,而是为它们提供信贷额度以实现增长。“由于业务利润率低、交易量大,支付领域可能会出现整合。一些大型企业可能会考虑整合和收购策略,以获得更大的份额,”Jain补充道。

咨询公司Medici表示,印度共有375家支付类公司、338家贷款类公司、303家财富科技零售类公司和58家新兴领域公司,印度金融科技创业公司的数量为2035家。只有少数玩家会获得资金,更少的玩家能增长到重要的规模。

对PhonePe来说,对强有力的支付骨干业务的需求并未消失。Nigam和Chari在2014年10月亲身经历了这个问题。在Flipkart的Big Billion促销活动中,激增的流量造成了在线支付网关瘫痪。这导致了大规模的业务中断和各方面的抱怨。

此外,该公司还必须跟上消费者偏好的变化——从在线支付转向移动优先,并仅由移动设备驱动。

“我们很快就从一个需要7-8次跳转的在线支付系统,发展到不超过2次跳转,”Chari补充道。PhonePe成功的一个关键驱动力,在于其创始人和高级管理人员证明,它可以作为一个独立的实体保持增长。

“很明显,(印度)要成为一个数万亿美元的数字经济体,其中最重要的部分——支付系统还有待完善,”Chari说。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。