编者按:本文来源创业邦专栏深响,作者马小军,创业邦经授权发布。

核 心 要 点

▪ PCG是一个以“平台+内容”为核心的“超级航母”。

▪ 在PCG的布局中,短视频远远不止于一种形态。

▪ 腾讯手上掌握的大批IP,未来可能是数字内容竞争的重要变量。

去年9月底,腾讯进行了一场令业界瞩目的架构调整——「930变革」,如今,这场大变革即将满周岁。

这是腾讯历史上第三次组织架构调整。

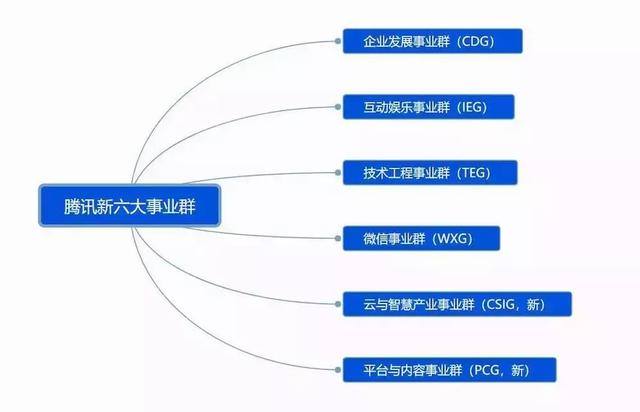

在这次调整中,腾讯大刀阔斧地对多个业务部门进行了整合,其中最受人关注的动作之一,就是将原有的社交网络事业群(SNG)、移动互联网事业群(MIG)、网络媒体事业群(OMG)和互动娱乐事业群(IEG)的多条业务线进行大整合,组建成为平台及内容事业群(PCG)这样一个“超级航母”式的大部门。

自PCG诞生以来,围绕其的讨论、争议从未停歇。

一方面,像PCG这样将如此庞杂、复杂的业务线打包进一个大部门的操作,中国互联网史上罕见。这么多的业务线究竟要如何整合,整合后是否能够形成业务协同,坊间始终有怀疑的声音。

另一方面,PCG战线很长,同时在短视频、长视频、新闻资讯、动漫等各个领域与竞争对手作战,无论在哪个战场上失利,舆论的战火都会引向PCG的整体能力。一荣共荣,一损俱损。

但不吹不黑,真正从PCG的业务角度来看,过去一年中对PCG的质疑与挑战,很大程度上是低估了PCG整体的能力。

930改革至今,PCG成立即将一周年,我们来复盘看看过去一年中PCG的战略与变化。

930之后的PCG

在讨论PCG为什么被低估了之前,或许先要来看一下,PCG究竟是什么?

PCG是Platform and Content Group的缩写,中文全称为平台与内容事业群,整合了原先分散在SNG、OMG、MIG、IEG各处与内容,以及社交平台相关的业务,其中就包括腾讯赖以起家的QQ,以及腾讯视频、QQ浏览器、腾讯新闻等多个优势业务。

顾名思义,930之后的PCG可以说是一个以平台+内容为核心的超级航母。

去年下半年,腾讯第一次提出“扎根消费互联网、拥抱产业互联网”的战略,其中消费互联网主要对应的正是今天的平台内容事业群。

掌握了这个底层目标,腾讯组建PCG这个“超级航母”的逻辑也就不难理解了:PCG的建立实际上是要打造一个数字内容的大生态体系;在这个大生态体系中,既有社交平台QQ,也有包括长视频、短视频、资讯、动漫在内的各类内容,而PCG就是承载这一切的大集合体。

建立PCG的目的也正是要在这个大生态体系内,打破部门墙,实现资源上的系统整合,最终实现「1+1>2」的协同效应。

在大力拥抱产业互联网的同时,腾讯对PCG未来的预期也颇高。近期腾讯COO任宇昕在接受媒体采访的时候就曾提到,对PCG的预期是“长期生根内容产业,在这个领域中做出自己的特色”,并且长期要“在这个产业中自己做到突出”。

腾讯COO任宇昕

PCG确实集合了多个用户消费侧的头部产品。但将所有产品放到一个部门,不代表就一定能实现协同效应,过去不少企业的架构调整都充分证明了这一点。

所以,实际上,「930变革」之后PCG所面临的挑战并不小。

首先,这么多的业务线,尤其是在大内容的概念下,过去或多或少都有重合疆域,那么未来各自的定位是什么,如何形成差异化打法,避免不必要的竞争,就是最先需要解决的问题。

其次,PCG整合之后是一个将近上万人的大型组织,那么过去必然存在很多重复的职能性或支撑性的部门。这些部门、团队又如何“合并同类项”,就是一个不小的管理挑战。

更关键的是,PCG是多个大事业群的不同部门整合而来,过去不同的业务各自由于业务形式,存在很大的思维差异——OMG更关注内容生态,MIG更关注技术能力,SNG更偏向于以社交的方法做业务,IEG则对于影视和动漫有自己的一套理解。各个部门都存在自己的业务习惯和思维惯性,相应的各自在不同的方面也都存在思维陷阱和能力短板,在PCG业务整合之后,必然会形成不小的价值观和方法论冲突。如何取长补短,求同存异,也需要极强的协调和整合能力。

因此,可以看到,「930变革」之后,腾讯对PCG进行了不少整合动作。

业务层面的变化更为显性。

比较为外界所知的就是PCG业务整体上的中台化处理,尤其是打造了内容中台和技术中台,结束了以前分而治之的情况。一个比较典型的案例就是,QQ看点号与企鹅号一度是分离的两个账号体系,分别服务于QQ看点与其他腾讯系平台的内容体系;而在今年上半年,QQ看点与企鹅号也进行了账号融合,共同形成了PCG下统一的内容中台。

企鹅号成为内容大中台

同时,一些业务也有了更清晰的定位,基于定位交给现阶段更适合的人。比如说,刚刚提到的承接了PCG内容中台企鹅号,就交给了PCG目前唯一的技术VP曾宇,此前他在负责技术中台的打造。这样的调兵遣将操作就让企鹅号作为PCG,乃至于腾讯数字内容生态服务平台的定位更为清晰。

管理上的变化从外界来说并不容易看到,但从近期任宇昕对外的发声中,还是可以看到不少管理层面较为深层次的变化。

一个较为引人注意的变化在于,「930变革」之后 PCG 采取了高管合伙人制度。

在这个制度下,PCG 八位VP 、几条不同的业务线,实行业务目标共担,以最短板评估 PCG 整体的业务成绩。这就将“一荣共荣,一损共损”做到了系统里,从制度层面,由上至下推动PCG各条业务线之间的寻求合作,推倒业务间的壁垒和部门墙,避免各家闭门造车、将合作停留在口头层面的情况。

任宇昕此前在接受媒体采访的时候,也谈到了目前PCG在寻求“开放协作”的工作方式。比如说在实际执行层面上,PCG的各条业务线已经开始模块化向外输出业务。以腾讯视频为例,腾讯视频作为长视频平台很擅长做某个技术领域,那么它在发展自身业务的同时,也需要承担PCG中台相应模块的建设工作,从建设初期所思考的就不是让对应的产品模块仅仅为腾讯视频所用,而是为PCG、甚至是腾讯整体所用,形成一种“协同共建”的业务模式。

在这样的模式下,PCG的各条业务线既有各自赛道清晰的战略,也有可以互相复用的产品和能力模块,尽可能避免“重复造轮子”,提升整体的生产效率,才有真正实现「1+1>2」的可能性。上层设计中的激励绑定,也能推动执行层面减少不必要的竞争与内耗。

短视频的新解法

考虑到前面所提到的种种挑战及调整,「930」之后的这一年,PCG可以说是经历了不小的阵痛期。内部大量的业务整合所带来的人员变动和反思思潮,结合外部对于行业热门领域的密切关注,都给PCG带来了不小的舆论压力。

此前针对PCG的批评,很多都局限在了短视频层面,因此不少都有些偏颇。实际上,无论是从短视频、PCG整体现状,还是未来的竞争基础上来看,PCG无疑都是极具实力的头部选手。

当我们回归到业务本身,对整个内容生态、内容生产的产业链条进行再评估,反而会发现更多更贴近业务本质的角度。

对于所有内容平台来说,对应的工作流可以被拆分为生产、分发、消费、再传播几个环节。先前抖音、快手等短视频平台的崛起,最为关键的实际上是在生产环节上的创新,创造了新的内容形式,进而降低了内容生产的门槛,带来一波短视频内容上的红利。

但在新的内容形态常态化以后,在这个链条上的其他环节,也可能会出现新的机会与竞争的。譬如说,在内容的分发和消费上,就有可能存在其他产品的弯道超车。

这里就隐含了一个被很多人所忽略的事实,也就是短视频产品远不止一种形态,短视频的分发远不止独立应用一种渠道。作为一种内容形态的短视频,是可以被嫁接到各种大流量平台上的,而这些大流量平台则有能力成为战局中的变数——这也是为什么微信在短视频领域稍有动作,都会引起极大的关注。

而且,这样的大流量平台“降维打击”在之前信息流的竞争中就已经有过先例。

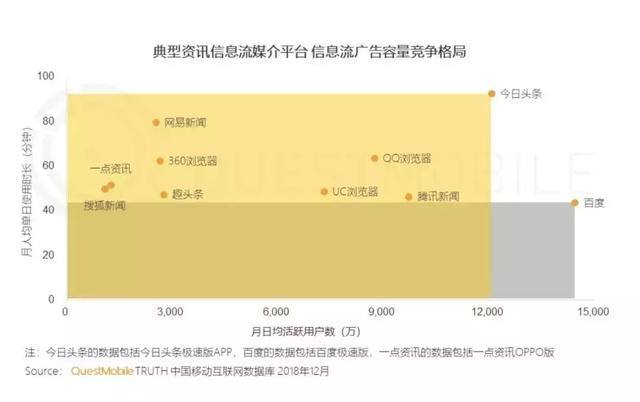

2018年资讯产品最大的变数,并非来自于独立的新闻资讯应用,而是来自于原有大流量平台的转型:手百信息流、QQ看点这些非独立资讯信息流产品的崛起,在成功拉长了所在平台的用户时长,提高了平台用户内容消费量,还从不少竞品处抢夺到了活跃用户。这个策略在2019年也被不少大流量平台所复用,包括腾讯旗下的QQ浏览器也上了资讯信息流,而且据了解表现也都不错。

QuestMobile《中国移动互联网2018年度大报告》

从内容消费的角度来说,这种模式也可以被复制到短视频领域。事实上,腾讯目前在短视频上的打法,已经有了类似的迹象——官方就曾披露,无论是腾讯视频还是腾讯新闻的短视频消费整体的增速都很快。

还能作为佐证的一点是,任宇昕在此前的访谈中也谈到了PCG的一点共识,就是“短视频是内容消费重要的趋势,所有内容产品基本上都要在这个方向上引入短视频内容。”

所以说,短视频可以用一个独立应用来承载,但同时也可以作为长内容的补充、作为资讯消费的一种类型,或是作为社交信息交换的一种载体,它的想象力显然是不止现有的产品形态,甚至在内容本身的层面上也有可能产生新的内容形态以及内容生产方式。

而且与国外YouTube等平台相比,国内的短视频市场发展时间实际上并不长,从内容形态上来说也更为单一。那么未来短视频市场,从生产到分发、消费、再传播的链条上,哪一环有了新的突破,并创造了新的增长市场,都还是未知数。

PCG的“护城河”

PCG本身当然远远不止短视频。

在社交领域,QQ依然是8亿月活的社交巨无霸产品,且作为一款已经有20年历史的产品,目前还在持续保持着年轻化趋势。今年5月发布的《2019年00后用户社交行为数据报告》中就显示,QQ 21岁及以下月活跃用户在2018年一直保持着同比两位数的增长速度——在今天的社交领域,又有几个产品在这样的用户体量的情况下,还能保持这样的良性用户结构发展趋势?

在长内容领域,腾讯视频在业界的优势基本上已经毋庸置疑。即便在过去几年影视行业大退烧的背景下,腾讯视频的会员人数也已经接近破亿,同时还开始开拓海外市场,今年6月中已经在推出了泰国版的WeTV——今年在国内成为暑期最大爆款的《陈情令》,在泰国也已经成为了热播大剧。

与此同时,腾讯影业也已经成为了腾讯的其中一个版权重镇。除了出品了一系列电影作品以外,还拿下了包括十年古龙版权在内的不少精品版权内容,从内容生产上进行了大量的“战略储备”。

而资讯领域,据「深响」了解,QQ看点、QQ浏览器等新兴业务载体,在过去一年增长速度都相当可观。

整体从业务来看,在大内容领域中,视频、小说、动漫、音乐等腾讯都基本都做到差不多第一的位置;而在其他一些不少领域,PCG都有过后来者居上的战绩,可以说而无论是信息流还是短视频,从今天来看都是战局未定,也还没有显现出赢者通吃的情况。

另外,不应该被忽视的是,整个腾讯系在PCG外部还有很多资源。在大内容生态中,腾讯就有一个非常硬的实力,那就是原创IP的积累——这甚至可以说是面向未来竞争的一个决定性的竞争力。

公开数据显示,腾讯是目前全国IP积累最多的公司:中国原创IP共274个,腾讯拥有110个,Top10拥有7个,Top20有12个,Top50有23个,涵盖游戏、文学、动漫、影视等领域。

腾讯旗下部分IP

对于大数字内容生态来说,IP就是护城河。

IP的价值不仅仅在于法律上的权益,更关键的实际上是让平台有能力从上游把住了版权开发的闸口:拥有版权开发的能力与权利,也就是掌控了更多新内容开发的节奏,也就是在流行文化中拥有了议程设置的能力。

这样的案例在IP开发更为成熟的日韩有更为丰富的案例,类似于日本的跨媒体开发模式,或是韩国市场所采用的OSMU(One-Source Multi-Use)战略,上游版权所有方对市面上内容开发的节奏及议程设置拥有很强的话语权。尤其是类比日本市场上几大出版社、电视台,以及Sony Music等核心版权方的地位,可以看到拥有版权实际上在未来市场逐渐成熟的竞争中代表着一个相当高的起点。

从过去几年整体内容市场的变迁来看,可以说在过去几年内容市场退烧的过程中,腾讯已经是目前为数不多几家有全产业链布局,同时具备全产业链开发能力的公司:从阅文手上的IP,到腾讯视频、游戏等团队的IP开发能力,再到几个大流量平台的传播能力,腾讯“一鱼多吃”的硬件在今天国内的市场上已经几乎可以说是无人可出其右。

腾讯在2019UP大会上公布的新文创相关业务

这也表示,从硬的能力项上来说,腾讯比任何一家公司都更有机会把数字内容这个大生态做起来——而这个数字内容的大生态,正是以PCG为主阵营的。

所以,可以说PCG本身在业务层面的根基之深厚,目前是很难被颠覆的。但同时,对于一个庞大如PCG的大业务生态来说,如何打造能快速应对市场变化、快速变阵的业务方式,才是今天真正核心的挑战,也才是企业架构调整和变革所真正应该解决的问题。

对整个PCG来说,今天更重要的是要解决如何用更符合未来的业务方法论来打这场仗的问题。

正如任宇昕先前在采访中提到的,用现代的、符合当代、面向未来的方法论,建立面向未来的工具平台做事情,才是真正的基础,“如果这个东西做不好相当于你的效率很低,在用不好用的工具做事情。”

这与PCG本身的核心定位也是一以贯之的:作为平台及内容事业群(Platform and Content Group),就应该打造一个能够服务内容的技术服务平台,以及与之相匹配的业务方法论。

在这一点上,PCG依然任重而道远。当然,单从今天这个时间点上,外界所能看到的PCG的变化还相当有限,不过从PCG变革的整体逻辑,以及目前可以看到的动作、领导层的战略思路上来看,PCG本身的定位和打法都在逐渐明朗化。

回过头来,也可以发现,放下只见“树木不见森林”的偏见,重新看PCG的底层逻辑和实力底蕴,才能看见腾讯作为中国数字内容生态头部竞争者的真正能力,以及这个市场真正的未来风向标。

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。