编者按:本文转自石一 的公众号,作者石一,创业邦经授权转载。

诺贝尔经济学家 哈利·马可维兹 曾经因他发布的现代投资组合理论(Modern portfolio theory)而一举成名,其背后的逻辑是把资金投向不同预期风险收益的资产类别来实现分散(diversification),最终获得一个有效的组合(efficient portfolio)。他的理论框架基础假设是在一个指定可接受的风险系数下如何通过分散组合(diversified portfolio)最大化预期收益。

在几百年前,和 亚当·斯密 其名的古典经济学家 大卫·李嘉图 也曾提出过 比较优势理论(Comparative Advantage Theory),可以理解为不同经济体都会逐渐专注于(specialize)自己的优势(技术,资源,资金,人 等等)领域来进行生产,这样可以让单个经济体的收益最大化,机会成本最小化。可见在经济学里, 分散还是专注一直是一个常年争论的话题。

今天,就写一下我对于赛道选择,组合和最终成功率的一些思考。

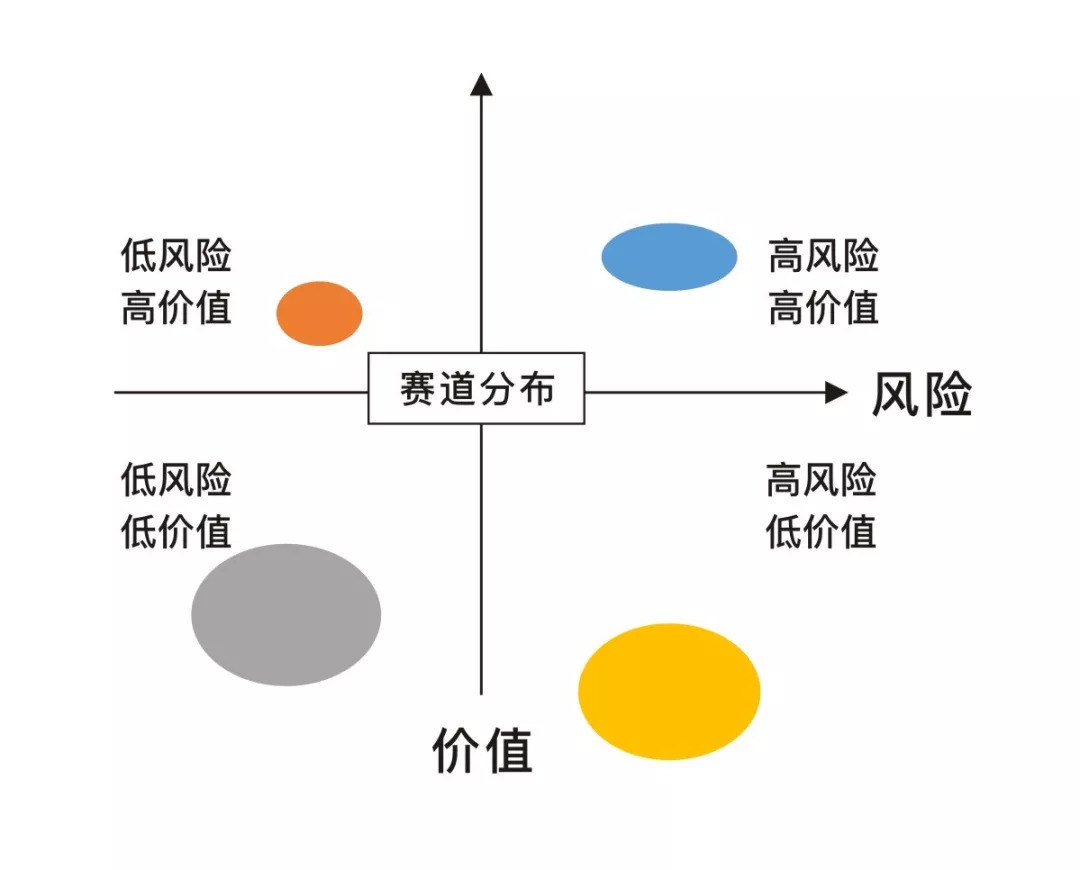

当我们开始一个项目时,我认为看清楚项目所处赛道是非常重要的(体现战略能力),而赛道的分布可以归总到四个象限:

风险与收益 vs 风险与价值

我认为创业和投资最大的区别是:绝大部分的投资人关注的更多是风险和收益,而不是风险和价值。收益可以是短期的(比如政策红利,市场套利),中期的或长期的,而价值必然是长期的。优秀的创业者更多应该关注价值,而不是收益,最终收益必然是价值的体现方式之一。

什么是价值?

那么如何来定义价值?巴菲特老先生定义的价值是从四个维度来的:

无形资产、客户切换成本、网络经济和成本优势。

无形资产是财务指标,包括了品牌商业价值,专利权,著作权等。

客户切换成本相对好理解,就是让客户从我们换到别人是不是很痛苦?是不是难以割舍?

网络经济指的是随着用户数的增长能不能让自己其他的方面的竞争力也同步进行提升,从而产生网络效应。

最后,成本优势看的是单位经济产出,公司的运营效率是不是通过流程,管理或者其他的资源地理优势变得更高效了。

四个象限和三个分布

在上面四个象限中,我们可以把它们分为:低风险低价值、低风险高价值、高风险高价值、高风险低价值。

高风险低价值(黄色)是最不值得做的赛道,很多时候是操碎心还赔钱。

其他三个象限一般符合三个分布轨迹:

高风险高价值 - 伯努利分布(蓝色):市场化竞争中的皇冠赛道,谁能跑出来谁就可以带上皇冠,俗称的winner takes all赢家通吃市场。一般这样的赛道网络效应明显,玩家和玩家之间在进行零和游戏,一方的收益必然意味着另一方的损失,做起来的玩家可以蚕食其他玩家的市场份额。这样的市场不存在玩家之间合作的意义和可能。

低风险高价值 - 幂律分布(橘色):很多时候这样的赛道不是纯市场化的,而是具备一定的(前期)准入门槛,比如有些行业需要获取牌照,还有一些行业需要硬资产(如土地)等才能做大。这样的市场最终格局会符合幂律分布,就是20%的玩家最终掌握着80%的份额。而低风险一般来源于前期的准入门槛,因为有准入门槛导致竞品被过滤。很多金融,地产相关行业属于典型的幂律分布。

低风险低价值 - 正态分布(灰色):这样的赛道因为没有准入门槛而吸引大量玩家,因为不存在赢家通吃现象,出局的玩家也不会那么多,进入大于退出导致整个赛道上会有很多玩家来分享市场,又因为价值优势(上面写的四个维度)不明显而让整个赛道变成了随机分布。大部分的玩家在这样的赛道里都在平均线附近。很多媒体相关行业遵从正态分布。

赛道选择和组合

赛道的选择和组合我认为是因风险承受能力而异的,如果风险承受能力足够强就应该选择高风险高收益的伯努利分布皇冠赛道。而如果是在考虑如何靠自我造血养活自己的创业公司可能低风险低价值的正态分布赛道更合适。由于准入成本低,可以先把看到的low hanging fruits给摘了来养活自己。当然,随着公司不断的成长,很多公司会从单项目变成项目组合从而提升自己的价值和抗风险能力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。