编者按:本文来源创业邦专栏节点财经,作者鲜宝。

科创板具有较大的包容性,允许尚未盈利企业上市是其重要体现之一。

近日苏州泽璟生物制药股份公司(以下简称“泽璟制药”),经过三轮问询后在科创板成功过会,拟登陆上交所科创板,公开发行不超过6000万股,拟募集资金23.84亿元,其中14.59亿元用于“新药研发项目”、4.25亿元用于“新药研发生产中心二期工程建设项目”、5亿元用于“营运及发展储备资金”。

“科创板上市标准五”一直被认为是给未盈利生物科技类企业量身定做的标准。而泽璟制药也确实处在巨额亏损中。

泽璟制药成立于2009年,至今已经成立10年,但尚未有任何主营业务收入。

这样一家企业登陆科创板能给广大创业者和投资者哪些启示呢?

目前无利润,但前景无限

泽璟制药成立于2009年,从事肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的新药研发,公司实控人是美国迈阿密大学药理学专业博士盛泽林和复旦大学分子遗传学硕士陆惠萍。

此次泽璟制药拟IPO募集资金23.84亿元,其中14.59亿元拟投入新药研发项目,4.25亿元投入新药研发生产中心二期工程建设项目,其余5亿元全部划归营运及发展储备资金。

值得注意的是,成立近10年,公司一直在投入而没有任何一项产品问世,因此在一些人看来,泽璟制药并非一家即将上市的成熟药企,更像是研究所。

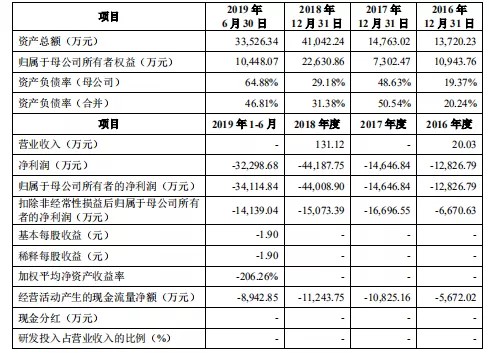

招股说明书显示,在2016年、2017年度、2018年度和2019年1-6月,公司营收分别为20.3万元、0元、131.12万元、0元,归属于母公司普通股股东的净利润分别为-1.28亿元、-1.46亿元、-4.40亿元、-3.41亿元,经营活动产生的现金流量净额分别为-5672万元、-1.08亿元、-1.12亿元和-8943万元。在同一时期,公司的研发费用分别为0.61亿元、1.59亿元、1.37亿元及0.71亿元,三年半时间合计投入研发2.9亿。

截至2019年6月底,泽璟制药累计未分配利润为-3.51亿元;资产总额为3.3亿元,归属于母公司所有者权益为1.05亿元。

图片资料来源:泽璟制药招股书

泽璟制药表示,公司仍处于产品研发阶段、研发支出较大,且因股权激励计提的股份支付金额较大,导致公司存在较大的累计未弥补亏损。未来,除了研发,市场营销等经营业务也需要相当的成本,上市后未盈利状态预计持续存在,且累计未弥补亏损可能继续扩大。

在招股说明书开头,泽璟制药就明确强调它采用了科创板上市第5套标准──申请企业市值不低于40亿元,其中医药行业企业需至少有一项核心产品获准开展二期临床试验。简单说就是“市值+技术优势”。

节点财经(ID:jiedian2018)注意到,泽璟制药满足40亿市值评估的背后,是一连串的增资融资行动。仅2018年一年,公司便融资近13亿美元,投资方包括民生保险(保监会六家国有保险公司之一)、中青国融(南京国有参股)、深创投(深圳市政府控股)等,最终迈过40亿元估值门槛。

至于技术优势,按照招股书的说法,公司已成功建立精准小分子药物研发及产业化平台和复杂重组蛋白新药研发及产业化平台,通过这些技术平台研发了系列优质小分子和大分子新药,并具有差异化的竞争优势;目前正在开发11个创新药物的23项在研项目,其中甲苯磺酸多纳非尼片(用于治疗肝癌、胃癌)、重组人凝血酶(用于止血)及盐酸杰克替尼片(用于治疗骨髓纤维化)的多种适应症已分别处于II/III期临床试验阶段。

泽璟制药部分在研药品项目

特别是小分子多靶点 1 类新药甲苯磺酸多纳非尼片,在多种晚期肿瘤适应症中显示出确切的治疗效果和良好的安全性,它也是中国首个开展一线治疗晚期肝细胞癌 III 期临床试验的国产靶向新药,预计于 2019 年底或 2020 年初完成 III 期临床试验。一旦多纳非尼通过临床试验,则有望成为中国首个上市的治疗晚期肝细胞癌的国产一线靶向新药,也是全球第三个上市的此类靶向新药。

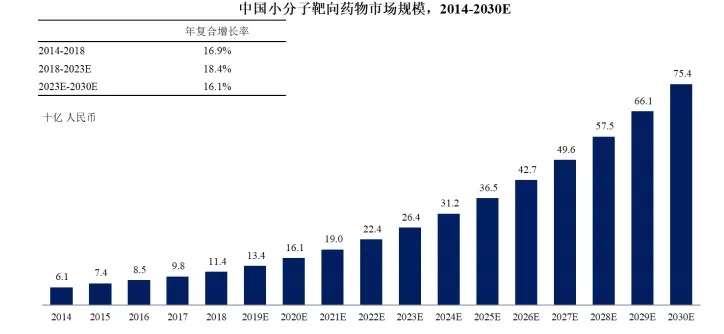

肝癌是中国第四大癌种,也是中国特有的高发癌种。根据中国癌症登记中心统计,2018 年中国肝癌新发病例数达 40 万例,占全球肝癌新发病例数的 48%。而相比化疗,小分子靶向药在肝细胞癌上展现了更好的安全性和有效性,近年来发展迅速,2018年的国内市场规模达到了114 亿。根据 Frost & Sullivan 的预测,2023 年中国小分子靶向药市场将达到 265亿。这显示泽璟制药的产品,有很大的市场潜力。

数据来源:Frost & Sullivan 分析

潜在风险值得关注

从招股书我们可以看出,泽璟制药是一家3年巨亏10亿、无产品上市、无销售收入、无利润的创新药企业。虽然科创板允许为盈利企业上市,但其经营本身潜在风险也不容忽视。

第一,泽璟制药目前正在开发的创新药物多达11个,研发管线多,这就需要巨额研发支出。但公司自自成立以来,在业务运营上已耗费大量现金,现金流始终为负,未来还要继续投入大量资金用于临床试验、监管审批、市场推广、人员扩充等,资金压力巨大,需要更多的资本来源。

而公司资本实力有限,融资渠道单一,很难持续性的获得足够的营运资金。此外,2016年至今泽璟制药获得了数千万元的的政府补助,但未来药品上市或公司产生收入后,政府有可能减少或取消补助。这些都可能限制公司的研发投入规模。

图片资料来源:泽璟制药招股书

这种担忧并非没有道理,从2017年至今,泽璟制药累计研发投入3.5亿元左右,相比其他生物制药企业,这样的投入水平并不算高,而且2018年研发投入有所下滑。

第二,生物医药的研发不仅要有充足资金,技术难度还大,需要做大量的临床试验,经常会在后期临床试验中遭遇挫折。一旦泽璟制药的核心产品的甲苯磺酸多纳非尼片的临床试验结果不理想,有可能无法按照预期时间提交新药上市申请,或不能顺利获得监管机构批准上市,对公司未来的经营业绩造成不利影响。而近年来药品注册审评主管部门对研发过程的监管要求和标准也在不断提高,这也可能影响公司药物研发和注册的进度或审批结果。

第三,根据科创板规定,企业上市后需要尽快实现创收,若公司自上市之日起第4个会计年度,扣除非经常性损益后的净利润为负且营业收入低于1亿元,或经审计的净资产为负,则公司面临退市风险。泽璟制药就存在这种可能,它目前仍处于产品研发阶段,未来几年研发支出仍然很大,上市后有可能长时间亏损,并有退市风险。

第四,公司面临同类型产品的竞争,在研药上市后销售情况可能不如预期。泽璟制药正在开发的甲苯磺酸多纳非尼片的首个目标适应症为一线治疗晚期肝细胞癌,在这个领域,市面上已经有同类进口药物索拉非尼(德国拜尔公司)与仑伐替尼(日本卫材公司)。相比多纳非尼,两种进口药拥有先行优势(索拉非尼占据国内88%的市场份额),其市场培育与分销体系也更为成熟。而且索拉非尼的化合物专利在2020年1月就将到期,到期后市场上会陆续出现多种仿制药与泽璟争夺市场。至于公司其他在研药如治疗中高危骨髓纤维化的盐酸杰克替尼片等,也都存在类似问题。

国内已有 7 家公司进行甲苯磺酸索拉非尼片仿制药人体生物等效性试验

第五,泽璟制药的核心技术之一是氘代技术,目前公司共获得61项专利授权,在21项境内授权专利中,有15项涉及氘代技术,40项境外授权专利均涉及氘代技术。有技术人士表示,氘代技术的门槛尤其在化学合成上相对较低,专利到期后,仿制药企业可以很快申请氘代专利,原研药企业也能够去申请相应的氘代药专利。目前部分药企已开始在新药发明专利中包含氘代衍生物的技术提示,未来泽璟制药存在无法获得除现有产品线以外的其它氘代新药专利的可能性。

第六,泽璟制药属于创新药研发领域,涉及多方面的知识产权保护,除已经获得授权的专利外,公司目前仍有部分知识产权已提交专利申请但尚在专利审查过程中。若相关专利申请未能获得授权,可能对公司业务造成不利影响。如果未来公司的知识产权保护不充分,或所取得的知识产权范围不够广泛,第三方可能通过不侵权的方式开发与公司相似或相同的产品及技术,从而对公司产品成功实现商业化的能力造成不利影。

另一方面,公司正在开发或未来拟开发的候选药物也存在被指控侵犯第三方专利权的风险,并面临知识产权侵权索赔、停止研发相关产品、重新设计产品、以及支付损害赔偿的可能。

资本市场的标杆

有分析人士指出,以往在国内证券市场上市必须是已经盈利且达到一定盈利规模,现在科创板对尚未盈利的企业敞开大门,一个重要原因就是要与香港甚至纳斯达克争夺科技含量高、前期研发投入大、但未盈利的硬核企业,让国内投资者也能分享企业的科技创新红利。而研发产品用于重大疾病治疗的生物医药企业,无疑是重点争夺对象。

这也显示科创板更关注企业的未来发展能力,关注企业是否可以依靠科技创新驱动自身发展,采取宽容的盈利标准限制,因此泽璟制药成功过会也被看作是资本市场的一个标杆性事件。

事实上,像泽璟制药这样选择第五套标准申请上市的生物医药企业还有几家,其中包括百奥泰、天智航、前沿生物、神州细胞等,它们都是净利润连年亏损。

比如研发抗风湿关节炎、强直脊柱炎类、斑块银屑病药物的百奥泰生物制药公司,从2016年至2019年3月始终处于亏损状态,而且没有产品获得上市销售批准,也没有销售药品产生的收入,报告期内仅2016年和2017年分别获得276.37万元、200.89 万元的偶发性技术转让收入。

在无销售收入和研发高投入的双重夹击下,百奥泰报告期内一直是入不敷出,现金流始终为负,并累计亏损近15亿元,仅在今年一季度就亏损了5个亿。

再比如生产抗艾滋病原创药“艾可宁”的前沿生物,该公司成立于2013年,一直处于临床研发阶段没有收入,直到2018年“艾可宁”获批上市,才实现零收入突破,到2019年一季度,收入累计不到500万元。2016年至2019年一季度,该公司净利润分别为-2347.67万元、-6527.99万元、-2.47亿元和-4228.18万元,累计亏损近4亿。

市场人士提醒投资者,对于泽璟制药、前沿生物这些亏损上市的生物医药企业,应该认真研究它们的技术实力,以及披露的信息和风险提示,理性接受公司上市后可能出现的股价大幅波动。毕竟亏损公司具有较大风险,未来研发是否顺利、公司能否盈利、何时盈利,都存在较大不确定性。

这方面可以借鉴此前在香港上市的未盈利生物医药股的情况。比如2018年8月1日上市的歌礼制药,目前股价约4.5港元(11月17日收盘价),相较首发价14港元下跌了67%。而上市之前两年累计亏损达13亿美元的信达生物,股价却整体呈上升走势。

医药领域资深分析师张慧慧对媒体表示,我国近年来医药行业的亏损是一直存在的。2019年,医药行业盈利压力非常大,企业成本压力增加,药品注册标准提高、一致性评价、临床试验成本提高、国际注册等都大幅增加企业研发支出,环保税法、空气、水、土壤污染防治标准提高和监管加强带来环保成本的增加,原料药、中间体、中药材短缺等多种因素都导致原料成本增加。

前瞻产业研究院研究报告也显示,截至2018年12月底,我国医药行业规模以上企业数量达到7581家,其中亏损企业数量1095家,亏损面占14.4%,2018年全年医药行业亏损总额147.8亿元,同比增长15.6%。

客观地讲,亏损企业上市,股价不一定就差,像亚马逊、京东这样的公司都亏损却始终受资本市场追捧。如果一家公司具有良好的市场前景,又确实需要融资来发展壮大,那么持有这类公司的股票,未必就一定“踩雷”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。