在互联网竞争的“上半场”,狂热的资本和创业主题,造就了市场的一度繁荣。企业增长主要来源于市场红利。

如今,市场红利消退,特别是对于依靠模式创新野蛮生长的企业,亟须转型。企业比拼的,将从市场红利占领转为持续的效率提升。

所谓效率,分为内部效率和外部效率,前者重在信息集成和管理,后者重在市场分析和响应。二者的核心都是“准确”,而准确度的高低取决于对海量数据的处理能力的大小。也就是说,你的算力有多强,你的准确度就可能有多高。

对于企业自身而言,传统IT架构搭建和运维成本高、灵活性和可拓展性不足;不同于单一的企业,云计算服务,如水煤电按需供应,能更好地实现商业整体的规模效应。

2015年,是一条分水岭,我国云计算产业在这一年从探索期进入成长期。随着巨头玩家从差异化竞争过渡到生态之战,2019年,也成为另一条分水岭,标志着被称为第四次技术革命的“云计算”进入中场战事。其中的机遇何在?

1.云计算战场愈加激烈

云计算概念是Google于2006年提出的,出发点是希望今后整个产业界将越来越多的服务从PC客户端搬到网上。

无心插柳柳成荫。技术的革新、政府的推动、应用的探索等因素,使得云计算开始落地生根。亚马逊于2006年率先推出云计算业务,此后依靠AWS成为云计算市场的霸主。微软、Google也随后跟进,云服务厂商掀开新一轮竞赛。2011年至2015年,云计算在美国进入广泛应用阶段。

而自2009年,国内云计算市场也开始萌芽。阿里云提早布局,将其作为未来十数年的核心战略之一。腾讯自然不甘示弱,无论是出于顶层设计的战略规划的需要,还是出于占位防御的考虑,其于四年后成立腾讯云BU。2017年,华为成立CloudBU,强力投入公有云,致力于为企业提供稳定可靠、安全可信、可持续创新的云服务。

云计算产业规模已达千亿级。据高盛预测,2019年云计算的渗透率将首次突破10%,并继续保持每年至少20%的增速,到2021年该渗透率将跃升至15%。国内云计算产业尽管呈快速增长之势,但产业规模与欧美国家相比还存在较大差距。例如与美国相比,2018年中国云计算市场规模仅相当于美国云计算市场的8%左右,这与同期中国GDP约占美国GDP的66%的现状差别显著。

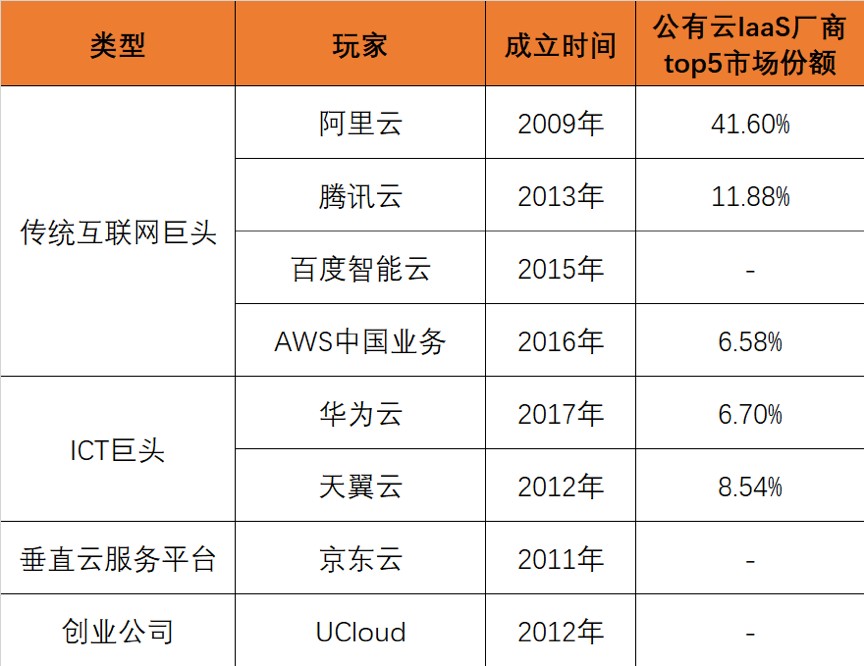

整个云计算亦将迎来更加激烈的竞争。战场恢宏,不妨梳理下目前云计算行业的主流玩家。有以BAT为代表的三大传统互联网巨头,有以京东云为代表的垂直云服务平台,还有以天翼云、华为云等为代表的ICT巨头,以及云计算创业公司等。

据IDC最新发布的《中国公有云服务市场(2019上半年)跟踪报告》数据,2019上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元,其中IaaS市场增速稳健,同比增长72.2%,PaaS市场增速有所回落,同比增长92.6%。中国公有云市场集中度进一步提升,无论是IaaS市场,还是IaaS+PaaS市场,排名前十的厂商目前已占据了超过90%的市场分额。

图注| 2019年Q2中国公有云IaaS厂商市场份额占比,数据来源IDC,创业邦制图

值得关注的是,2019年第二季度IaaS市场格局已变,阿里云和腾讯云市场份额均略有下降,华为云以368%的增速,首度超越AWS位居第四,稳居第一梯队;且在公有云IaaS+PaaS整体市场,华为云增速仍超350%,在Top5厂商中增速最快。可以看出,正式进入市场不到3年的华为云,凭借30余年的ICT技术积淀和在企业级市场的优势,增长势头明显。

对于云计算这一核心战场,巨头们的决心源于对云计算大趋势的洞见。华为内部共识是要将云服务作为整个ToB业务的底座。任正非对华为的希望,是做智能世界的“黑土地”,这块“黑土地”上可以种“玉米”“大豆”“高粱”“花生”“土豆”……而实现共生共赢的根,就是云服务。

此前刘亭在创业邦Demo China高度概括了信息化、数字化、智能化三者的关系——信息化等于信息技术支撑和引领的工业化,数字化是数字技术支撑和引领的信息化,智能化是智能技术支撑和引领的数字化。

而云计算当仁不让地成为了数字化转型的重要基础设施,伴随传统IT架构大规模迁移至云端,随之而来的将可能是整个商业方式的变革。而云服务也天然具备生态土壤的特性,这让巨头不遗余力,也意味着一场更多维的全资源型服务战即将展开。

2.B端用户对云服务需求剧增 成立于2013年的二维火,是云计算应用的早期落地者,公司专注于云收银,很多线下商家扫码点单的技术支持都来自二维火。面对美团在B端的直接竞争,二维火创始人赵光军一面迎敌,一面进行“武器升级”。

华为云,就是二维火在“智慧餐饮”上实现技术升级的合作伙伴。通过深度合作,将云技术和大数据技术应用于整体效率提升,并借助华为在全球的资源,使得业务进一步向海外拓展。

作为智能汽车新生力量的广汽蔚来,深知新能源汽车迭代快,对敏捷开发的要求高,于是在成立初期便选择与华为云深度合作,在华为云上部署了全套SAP S/4系统,引入华为云车联网解决方案和大数据解决方案。这为广汽蔚来节省资金成本的同时,赢得了角逐市场的时间。

而在传统企业转型中,云服务厂商也成为企业的关键选择。曾以“蓝瓶的钙,好喝的钙”广告词而被大众所熟知的哈药集团,面临集团子厂数据系统割裂的困难,企业灵活性下降。为了应对局面,哈药集团采用了华为云提供的SAP专属云方案,后者在安全、性能、可靠性、迭代性、专业运维等方面,让哈药这头“大象”放心选择与其共舞。

随着B端企业数字化转型进程的加快,“上云”无疑成为创业者获取一体化企业服务的高性价比路径,也能通过开放生态,不囿于头部企业构筑的技术和利益壁垒。云上服务战,不仅是云服务厂商以更多元化的方式服务B端企业和开发者,也是创业者对自身武器的升级,而这样的升级需求正变得愈加迫切。

3.如何进行“武器升级”?

任正非曾在内部讲话中谈到,“我们所有的人工智能要自己的狗粮自己先吃,自己生产的降落伞自己先跳”。这成为了华为的“吃狗粮”文化,也使得华为云的每一步都走得稳当。

尽管华为云正式进入国内公有云市场的时间不到三年,但能以Top 5厂商第一的增速,跃升到今年二季度IaaS市场份额第四,与华为此前三十余年的技术积累和云计算服务的扎实准备分不开。

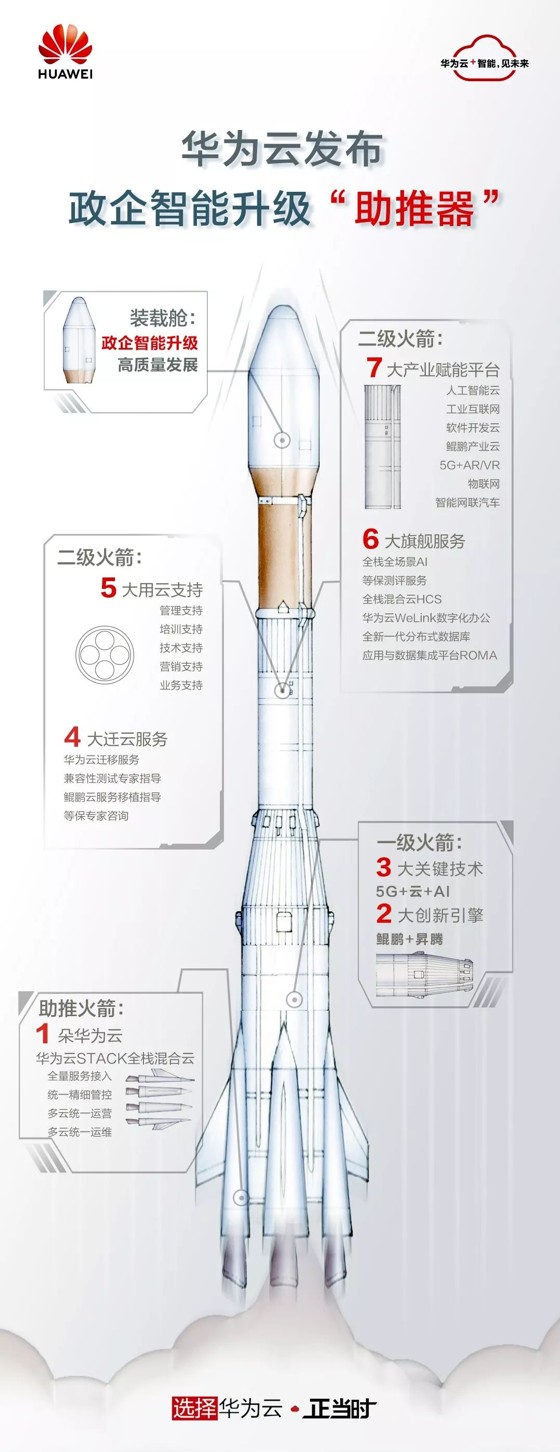

目前,华为云已上线180+云计算产品,覆盖金融、汽车、交通、智慧园区等180+场景解决方案。除了在政务云、大企业云建立了稳定优势,华为云的服务正在快速触及更多企业和开发者。2018年底,华为将公有云、私有云、AI、大数据、计算、存储、IoT等与IT强相关的产业重组为“计算与云”产业群,并在此基础上组建了Cloud & AI产品与服务,今年一季度,华为又将IoT、私有云团队合入Cloud BU。一系列的动作背后,是华为云想要成为肥沃“黑土地”的决心。

图注| 华为云布局“一云两翼双引擎+开放生态”

在这片华为云的“黑土地”上,以华为强大的技术实力、用户资源、硬件能力和渠道优势作为肥料,给B端企业提供完整的ICT产品线和交付能力,这也成为了华为云相比其他互联网云服务商的核心优势之一。而随着全球化的推进,在超170个国家和地区早有布局的华为,或许更能助力B端企业出海。

为了实现成为“黑土地”的愿景,华为云推出了鲲鹏和昇腾芯片,搭建2大创新引擎,使得云服务能够通过软硬件协同,真正实现生态平台的落地。 而华为云面向5G+云+AI时代打造的新一代智能云操作系统——瑶光智慧云脑,也于今日正式发布商用。作为华为云的技术底座,瑶光以其全域调度、动态协商与治理、多目标优化、多样算力智能匹配、全栈可信五大关键能力,支撑未来云的分布式、确定性与多维智慧三大新特征。

图注| 华为云“瑶光”智慧云脑,今日宣布正式商用

“瑶光”是北斗七星的第七颗星,在中国传统文化中,北斗历来有“主四季、指方向、定乾坤”之意。换言之,华为云新一代操作系统以“瑶光”命名,也可见其要为整个云计算行业制定下一个发展方向的决心和信心。

————我是“重磅计划”分界线————

华为云面向创业者推出“沃土初创企业扶持计划”。 该计划旨在降低开发者创业创新门槛,扶持初创企业基于华为云先进的人工智能、物联网、鲲鹏、智能硬件等产品及服务,快速打造产品,帮助企业获客增收,为“大众创业,万众创新”搭建技术分享和机遇共创的平台。

https://developer.huaweicloud.com/innovationplan.html