编者按:本文为创业邦原创,作者创业邦研究中心,未经授权不得转载。

传感器是人工智能和物联网时代信息获取与交互的前提和基础,相当于感知物理世界的“五官”,是所有行业智能化的起点。MEMS(微机电系统)传感器因具有体积小、重量轻、功耗低、可靠性高、灵敏度高、易于集成等优点,正逐步取代传统的机械传感器。

随着5G技术的推广和物联网的不断发展,车联网、智能制造、智能支付和智能家居等市场需求不断涌现。使用MEMS技术生产传感器件已成为趋势,新的器件品类不断涌现,应用场景的丰富也使得MEMS产品出货量保持快速增长。

作为一个快速成长的新兴市场,哪些领域将引领行业增长?国内有哪些相关企业和投资机会?我们将结合科创板上市的MEMS传感器企业的分析对整个行业做了全面的梳理,并向您介绍我们看好的几家未上市企业。

Part.1

MEMS传感器的概念

MEMS全称为微型电子机械系统(Micro-Electro-Mechanical System),是在微电子技术(半导体制造技术)基础上发展起来,融合了微电子加工工艺和精密机械加工等技术制作的微米级电子机械器件,涉及微电子、机械、材料、力学、化学、生物学等诸多学科领域。

MEMS被广泛用于传感器领域,常见的产品包括MEMS加速度计、MEMS麦克风、微马达、微泵、微振子、MEMS压力传感器、MEMS陀螺仪、MEMS湿度计以及它们的集成产品,广泛应用于消费电子、汽车、医疗、工业、通信、国防和航空航天等领域。

MEMS传感器局部显微放大图(来源:睿创微纳官网)

MEMS传感器在结构上主要由微型传感器、微电子控制器、执行器和电源组成。

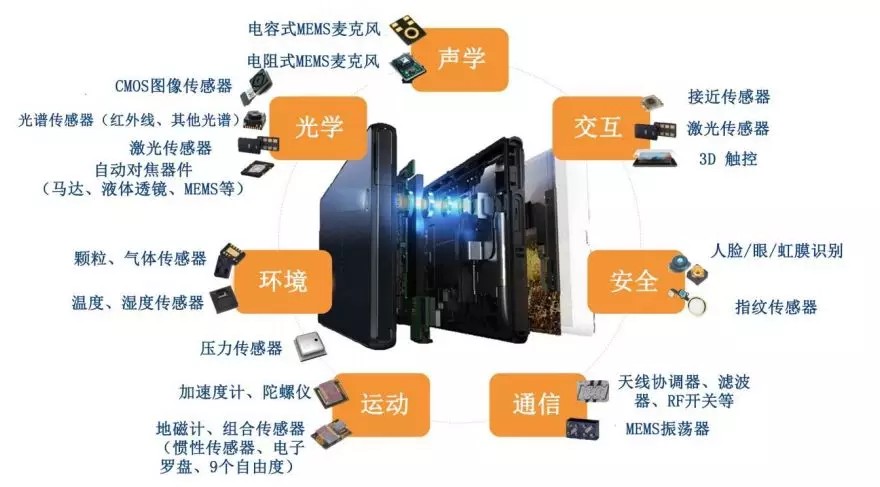

我们日常接触最多的消费电子产品中,MEMS传感器正被广泛的应用。一个智能手机中的MEMS传感器就有声学、光学、环境、运动、通信、安全和交互等,这些传感器使得电子设备更具互动性和智能化。

消费电子中的MEMS应用(来源:Yole developpement)

Part.2

MEMS产业现状和国内外发展

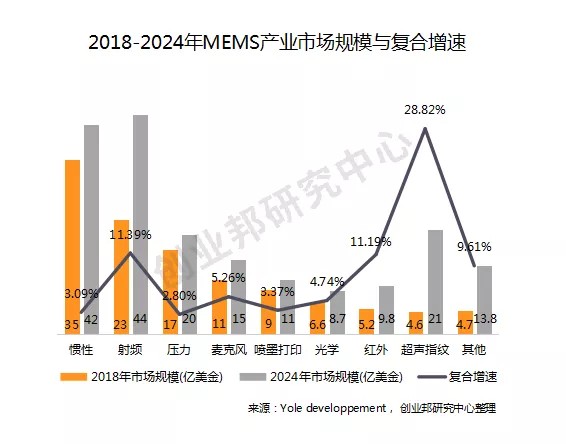

2018年全球MEMS市场规模达到116亿美元,预计到2024年达到190亿美元,其市场营收的复合年增长率约为8.3%,出货量的复合年增长率约为11.9%。2018年,消费类市场规模达到近65亿美元,市场份额超过整体MEMS市场的50%,预计到2024年将增长到105亿美元。

MEMS麦克风和射频MEMS为两大主要贡献者,占消费类应用市场规模的50%。MEMS在汽车市场2018年达到了23亿美元,预计将以6%的复合年增长率实现增长,到2024年将达到32亿美元。

从产品结构和市场规模上看,2024年市场规模在10亿美元以上的MEMS传感器细分领域包括:射频、惯性组合(即加速计、陀螺仪、磁力计)、超声指纹、压力、麦克风和喷墨打印。

一些MEMS器件将受益于新的用途或功能,例如:用于激光雷达等3D传感的MEMS微镜,用于汽车夜视和ADAS态势感知的红外传感器,用于高分辨率打印的MEMS喷墨打印头,用于人机交互接口的MEMS麦克风等。

从市场增速看,2018年至2024年CAGR(复合年均增长率)排名靠前的MEMS传感器细分领域有:超声指纹、射频和红外。

未来MEMS传感器最主要的增长领域来源于以下几个方面:消费电子领域的创新使得超声指纹MEMS的应用前景广阔;5G的推广使得射频MEMS尤其是滤波器的需求大幅度提升;智慧城市、自动驾驶推动非制冷红外热成像传感器需求快速增长;未来物联网设备数量高速增长使得集成MEMS、MCU(微控制单元)、射频、ASIC(专用集成电路)等器件的多功能联网传感器持续增长。

从行业格局来看,2018年博通和博世在MEMS方面的营业收入超过10亿美元,远远突出于第三名的意法半导体。值得关注的是,博通受益于射频MEMS的迅猛发展,从2013年开启了飞速增长模式。全球MEMS的突出厂商还包括德州仪器、惠普、楼氏和应盛美等企业。

国内只有两家企业进入全球前30名MEMS厂商,分别是第11名的歌尔股份和第23名的瑞声科技,两家公司主营业务都集中于MEMS声学器件。

国内MEMS产业经过政府和企业的共同努力,已经形成从设计研发(中试)、生产制造、封装测试到系统集成的完整MEMS产业链条。但是从产品使用领域结构来看,国内MEMS公司在营业规模、技术水平、产品结构、与国外有明显差距,60%至70%的设计产品集中在加速度计、压力传感器等传统领域。

国内MEMS产业相关企业包含如苏州纳米科技发展有限公司、上海微技术工业研究院、中国科学院电子所等科研院所;歌尔股份、瑞声科技、卓胜微电子、敏芯微电子、格科微电子、明皜传感、硅睿科技、深迪半导体等设计企业;中芯国际、上海先进、华润上华、罕王微电子及收购了瑞典Silex的耐威科技等MEMS代工企业;华天科技、长电科技、晶方科技等传统半导体封装测试企业;华为、中兴、联想、比亚迪、海康威视等系统集成应用商。

Part.3

科创板MEMS传感器企业价值分析

目前,科创板已申报两家MEMS传感器企业,分别为睿创微纳和敏芯微电子,其中睿创微纳已上市,当前市值为137亿元,敏芯微电子已申报未上会。睿创微纳主营业务集中于非制冷红外热成像MEMS传感器及红外成像仪的设计与研发,敏芯微电子主营业务为MEMS麦克风、MEMS压力传感器和MEMS惯性传感器的设计与研发。

下面我们分别对这两家企业的主营业务和财务进行分析。

睿创微纳

公司是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。公司产品主要包括非制冷红外热成像 MEMS 芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

2018年5月,公司发布12微米1280*1024百万级像素数字输出红外MEMS芯片。红外探测器的设计、生产及研发涉及到材料、集成电路设计、制冷和封装等多个学科,技术难度很大,目前全球仅有美国、法国、以色列、中国等少数国家能够掌握非制冷红外探测器核心技术。

公司各产品之间的关系图(来源:招股书)

公司目前已具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。公司产品主要应用于军用及民用领域,其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等,民用产品广泛应用于安防监控、汽车辅助驾驶(ADAS)、户外运动、消费电子、工业测温、森林防火、医疗检测设备以及物联网等诸多领域。

北京欧立信咨询中心预测,军用市场方面,全球军用红外市场规模将由2018年的88.96亿美元增长到2023年的107.95亿美元,年复合增长率4.78%;全球民用红外市场规模将由2018年的45.73亿美元达到2023年的74.65亿美元,年复合增长率10.29%。

公司产品应用(来源:招股书)

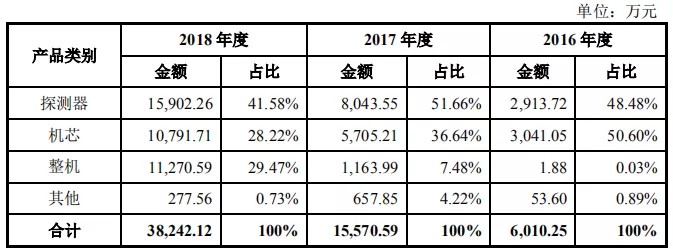

公司主营业务收入按产品类别的构成情况如下:

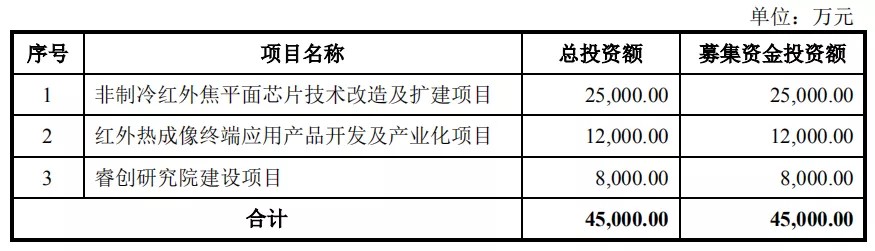

公司IPO募投项目:

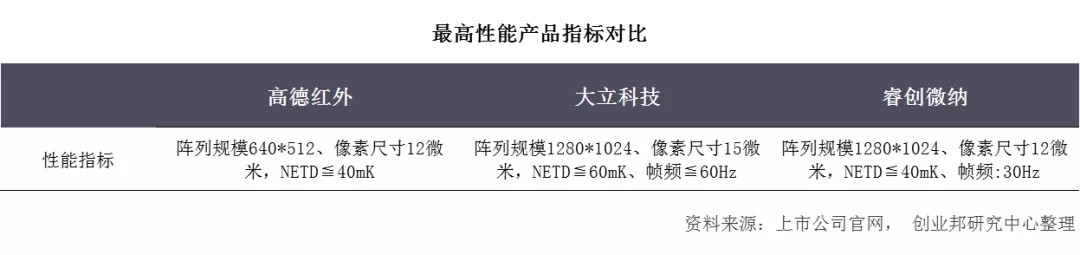

公司在行业内的主要竞争对手为FLIR,ULIS,国内主要有大立科技、高德红外和北方广微等。全球军用红外热像仪市场北美占据50%,欧、亚市场占比紧随其后。全球红外市场供给主要被国外公司垄断,国内厂商在国际市场上市占率不高。

国内几家公司业务比较:

高德红外产品覆盖较广,包括非制冷氧化钒探测器、制冷型碲镉汞及二类超晶格红外探测器三大类,除红外热成像相关业务外还开展军品弹药业务。

大立科技主要业务包括非制冷探测器(沿袭法国Sofradir非晶硅工艺)、机芯以及制冷型及非制冷型整机产品,除红外热成像相关业务外还开展巡检机器人业务。

睿创微纳专注于非制冷氧化钒探测器、机芯及整机产品的研发、生产和销售,公司研发布局重心在于偏前端的核心器件探测器、机芯等。

睿创微纳与可比上市公司高德红外、大立科技公开信息获取的最高性能非制冷探测器产品关键指标对比如下表所示,可以看出睿创微纳产品的技术指标在行业内处于突出地位。

敏芯微电子

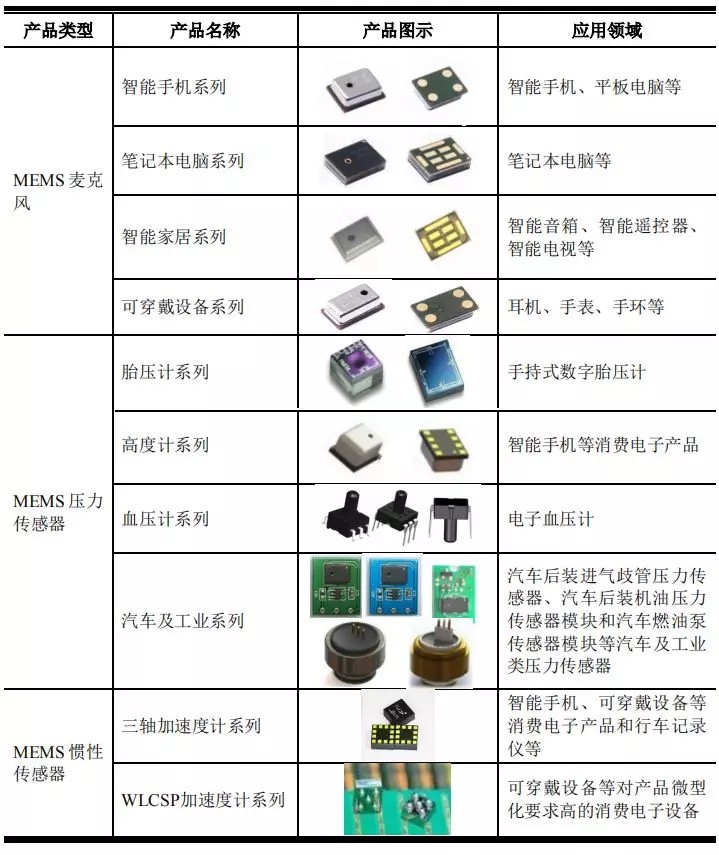

公司目前主要产品线包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器。公司MEMS麦克风出货量位列全球前五位。公司产品目前主要应用于智能手机、平板电脑、笔记本电脑、可穿戴设备和 智能家居等消费电子产品领域,同时也逐渐在汽车和医疗等领域扩大应用,目前已使用公司产品的品牌包括华为、传音、小米、百度、阿里巴巴、联想、索尼、LG等。

公司在现有MEMS传感器芯片设计、晶圆制造、封装和测试等各环节都拥有了自主研发能力和核心技术,同时能够自主设计为MEMS传感器芯片提供信号转化、处理或驱动功能的ASIC芯片,并实现了MEMS传感器全生产环节的国产化。公司晶圆的主要供应商为中芯国际、中芯绍兴和华润上华,封装代工厂主要为华天科技。

公司目前主要产品线包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器,各产品线具体情况如下:

敏芯微电子主要产品线(来源:招股书)

公司主营业务收入按产品类别的构成情况如下:

公司IPO募投项目:

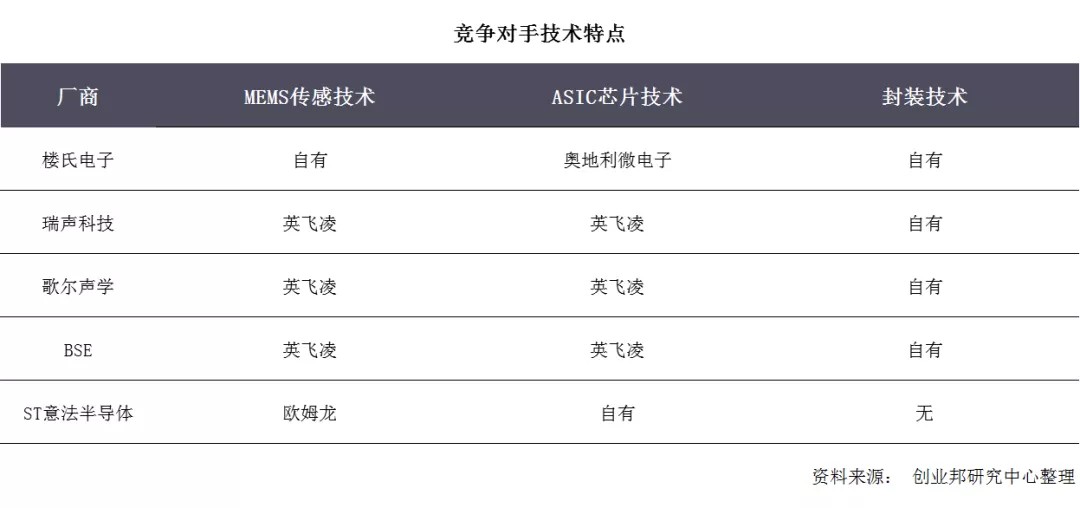

目前公司的主要竞争对手中,有半导体科技公司英飞凌、意法半导体、应美盛等,也有以精密器件制造为主的楼氏、瑞声科技和歌尔股份等,其中英飞凌和意法半导体为IDM(Integrated Device Manufacture,即一体化制造商)模式,其他公司采用Fabless(无工厂芯片供应商)模式。

同行业公司中,除英飞凌以生产MEMS麦克风芯片为主外,其他公司均部分或完全实现了产品的自主封装和测试,敏芯由于资金有限,目前只做芯片设计和部分晶圆测试和成品测试。

两家公司主营业务比较

第一,考虑产品的市场未来几年的复合增长率。

从全球的市场来看

根据前文Yole developpement对MEMS行业具体产品2018-2024年复合增速预测,睿创微纳所从事的非制冷红外传感器未来五年市场的复合增速在11%左右,要高于敏芯微电子所从事的传统的麦克风5%、压力传感器3%和惯性传感器3%的市场增速。

从中国市场来看

根据新思界产业研究报告显示,2012-2017年,我国红外探测器市场规模年均复合增长率为14%;预计2018-2024年,市场规模年均复合增长率将达到15%。

据赛迪顾问数据,2018年中国MEMS麦克风市场规模为31.3亿元,同比增速为15.07%,预计2021年市场规模将进一步上升至47.9亿元,复合增长率超过15%。

2018年中国MEMS压力传感器市场规模为116.6亿元,预计2018-2021年复合增长率为8.88%,2021年市场规模将突破150亿元。

2018年中国MEMS惯性传感器市场规模约为80亿元,同比增速超过15%。未来三年中国MEMS惯性传感器增速将进一步提升,至2021年市场规模将达到133.4亿元。

可见,几个细分领域相比,中国市场增速基本相当,但是全球来看,非制冷红外传感器增速更快。

第二,系统集成能力是MEMS企业的核心竞争优势,在MEMS领域能够完成从传感器设计到提供整机的厂商能够获得更好的盈利能力。从利润率方面看,整机产品的利润率远大于单颗传感器,因此拥有系统集成能力可以大幅提高企业的盈利能力,在这方面睿创微纳更具优势。

第三,MEMS封测环节技术较之集成电路复杂,更是占据了成本70%,具备独立封装测试能力的公司将会获得很大成本优势。

睿创微纳采用晶圆部分委托代工,并与华润微电子等共建8寸线以保证产能供应,另外,公司可以独立完成传感器封装测试,并已建成一条MEMS晶圆级封装产线。当前,业内较多采用的金属封装、陶瓷封装技术均为将晶圆切割为单个芯片后进行封装,随着晶圆级封装、3D封装的逐步成熟,未来可实现先整体封装后进行切割的封装工艺,新的封装工艺能够大大提高规模效应和生产效率,有效降低封装成本。

敏芯微电子晶圆代工厂为中芯国际、华润微电子等,MEMS封装厂为华天科技。敏芯微电子由于资本规模有限,目前主要从事MEMS传感器芯片设计、部分晶圆测试等环节,而将晶圆制造和封装环节交由专业的晶圆制造和封装企业完成。公司正在自建封装产线,未来将实现部分产品的自主封装。

因此从主营业务的几方面分析,我们认为睿创微纳更具竞争优势和发展前景。

两家公司财务数据比较

下面对比了睿创微纳、敏芯微电子、大立科技和瑞声科技的财务数据,其中大立科技是同睿创微纳业务类似,主营非制冷红外探测器的企业,瑞声科技是行业中较为优秀的公司,在MEMS声学器件领域属于国际突出地位,因此参考其财务指标也比较具有指导意义。

从盈利能力与收益质量来看,睿创微纳在营收规模和利润规模都强于敏芯微电子,毛利率达到60.2%,净利率29.4%也都高于敏芯微电子,因此在盈利能力上睿创微纳较优。

从收益质量上看,睿创微纳的加权净资产收益率为27.6%,敏芯微电子为52.2%,考虑到敏芯微电子还未正式上市,ROE异常高的情况会随着上市发行新股净资产上升而下降,此项并不能说明敏芯微电子收益质量高于睿创微纳。

从资本结构与偿债能力来看,睿创微纳的资产负债率为15.6%,敏芯微电子为18.4%,两者相当。

从流动比率与速动比率所反映的偿债能力来看,两者都很优秀,睿创微纳更好。

从营运能力来看,睿创微纳的应收账款周转天数和存货周转天数都远高于敏芯微电子,说明敏芯微电子的营运能力更强。

从现金流量来看,睿创微纳的经营现金流净额/净利润低于敏芯微电子,不过由于敏芯微电子的净利润额绝对值较低,此项并不具有明显差异。

从研发投入上看,睿创微纳的研发投入占收入的16.9%,高于敏芯微电子的10.8%,并且研发人员占比37.4%高于敏芯微电子的26.4%,在研发上睿创微纳较优。

总结上面的分析,从财务上综合分析,睿创微纳整体上要优于敏芯微电子。

综合上面的公司主营业务分析和财务分析,两家科创板MEMS传感器公司中,睿创微纳是我们更加看好的公司。

Part.4

值得关注的未上市企业

MEMS传感器涉及的细分领域众多,我们主要关注具有一定技术优势,并且细分领域成长空间较大的未上市企业,主要有在加速度计和磁传感器具有全球突出地位的美新半导体,受益于5G射频大规模推广应用的中科汉天下、德清华莹和无锡好达。

美新半导体

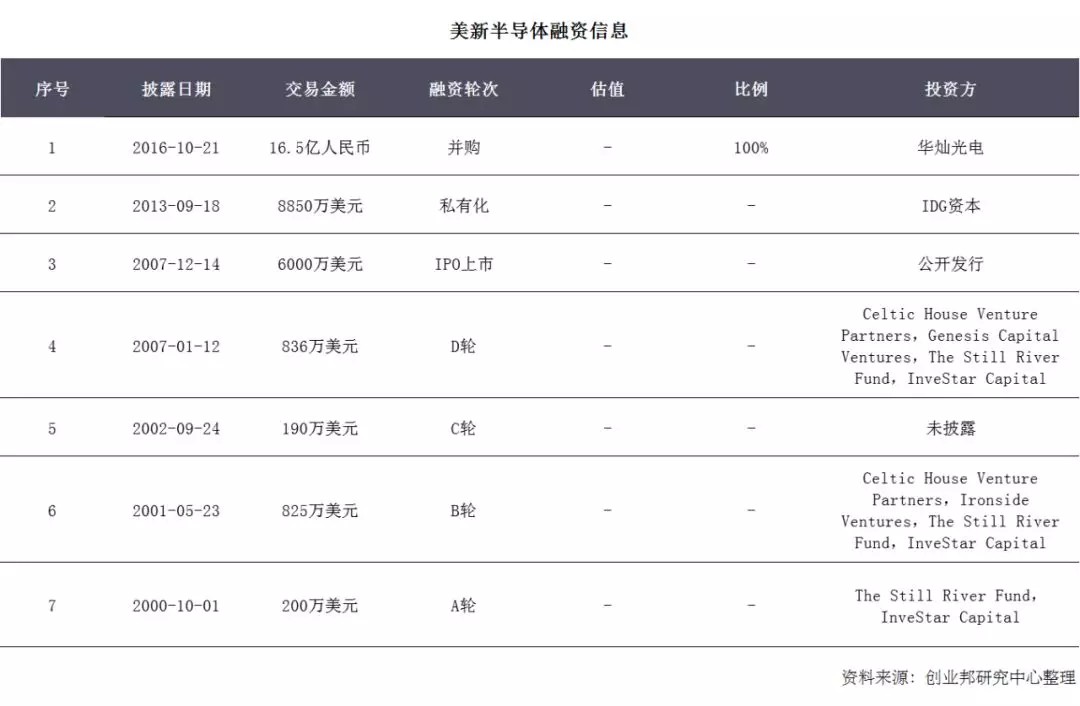

美新半导体(无锡)有限公司是全球突出的MEMES传感器公司,成立于1999年,2007年在美国上市,是全球第一家MEMS技术上市公司。2013年私有化,2018年并入华灿光电。2019年9月24日,华灿光电发布公告拟以16.5亿元向天津海华新出售全资控股美新半导体的和谐光电100%股权。

美新半导体主要产品为加速度计和磁传感器,被广泛应用于智能手机及消费电子、汽车安全系统等领域。2016年美新在全球加速度传感器市场排名在博世,意法半导体等之后,全球第四,地磁传感器排名在旭化成和雅马哈之后,全球第三。

美新半导体被华灿光电收购时给出的业绩承诺为17-19年净利润0.9/1.1/1.3亿元。华灿光电2018年年报显示,2018年美新半导体营收1.95亿元,毛利润率为56.1%。此次若出售未来不排除单独上市的可能。

中科汉天下

贵州中科汉天下电子有限公司创办于2012年9月,是集半导体射频通信芯片设计、MEMS器件设计研发及生产,物联网技术及应用解决方案的综合性集团性质企业。公司年销售额超过5亿元,年芯片销售量6亿颗以上。

公司主要产品为:面向手机终端的2G/3G/4G全系列射频前端芯片(功放、滤波器、开关、低噪放、天线调谐器等)、面向物联网的无线连接芯片(蓝牙BLE、蓝牙音频、双模蓝牙、2.4GHz无线通信芯片等)。

德清华莹

中电科技德清华莹电子有限公司主营业务已扩展到声表面波器件、压电、光电晶体材料和射频模块三大类产品,是行业内具有材料、器件和模块全产业链竞争优势的企业。

公司主要研发生产3-8英寸铌酸锂钽酸锂晶片、声表面波滤波器、声表面波传感器、环行器和隔离器等系列产品。公司是国内早期自主研发声表面波器件的企业之一,公司年产各类声表谐振器,声表滤波器8000万只,产品被广泛应用于遥控,安防,智能家居等领域。

无锡好达

无锡市好达电子有限公司是知名的声表面波器件生产厂商,主要产品包括声表面波滤波器、双工器、谐振器,应用于手机、通信基站,LTE模块,物联网,车联网,智能家居,及其它射频通讯领域。

公司拥有先进的生产线,目前有3000平米万级、500平米千级、150平米百级、120平米十级的净化厂房,有能生产0.25um微线条芯片生产线,有能生产CSP倒装产品封装的生产线,可生产产品尺寸为1.8*1.4的双工器、1.1*0.9的滤波器。

公司表面波器件的产量国内名列前茅,质量及技术指标处于国内先进水平,与国际水平接近。公司目前主要客户包括小米,中兴、宇龙、金立、三星、蓝宝、富士康、魅族,联想等。